Mielenkiintoinen laskelma! Miltä laskelmasi näyttää, jos lainan summaksi laittaa noin 4000e? Käsitykseni mukaan keskimääräisen välitetyn vertaislainan koko oli viime vuonna reilun neljän tuhannen euron luokkaa.

4 tykkäystä

Tässä ote viimeisimmästä sijoittajille lähetettävästä kuukausiraportista. Jos oikein tulkitsen, seulan läpäisseistä lainahakemuksista löytyi rahoitus vain 15%:lle (100m vs. 15m), eli sijoittajien rahoista oli kasvu kiinni kesäkuussa. Kysyntää kyllä löytyisi.

3 tykkäystä

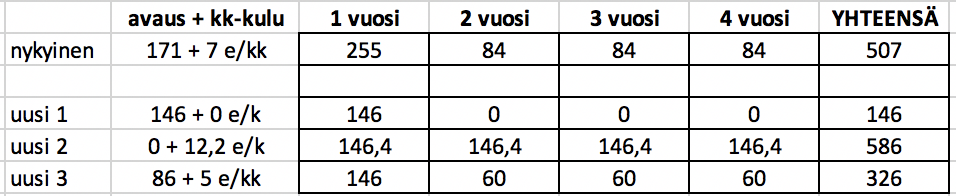

Jos laskelman tekee 4000 euron summalle niin uusi maksimiveloitus on: 3,65% * 4000 = 146 eur vuodessa.

Tarkkaan en tiedä minkälainen on FF kulurakenne vastaavalle lainalle mutta jos oletetaan suoraan 7000 eur lainasta:

avausmaksu: 299/70004000=171 eur

kk-kulu: 12/70004000 = 7 eur / kk

Noilla laskelmasta tulisi:

Riippuen mallista tuo 4 vuoden ansainta vaihtelee, ollen mallissa 2 jopa korkeampi kuin nykyisin.

Toisaalta edelleen 1 vuoden osalta tiputus liikevaihtoon on iso (yli 40%) riippumatta mallista.

Toinen huomioitava asia on, että FF ilmoittaa hinnastossa noiden avaus- ja kk-kulujen olevan %-osuus lainasummasta. Voisi kuvitella, että mitä pienempään lainasummaan mennään niin sitä suurempi on %-osuus kulusta eli tuolle 4000 euron lainalle nykyinen avaus- ja kk-kulu voisivat hyvinkin olla isommat kuin yllä esitetyssä laskelmassa.

On vaikea kuvitella, että 1000 euron lainan hankinta- ja hallintakulut (markkinointi, luotonmyöntö, laskutus yms) olisivat yhtiölle alemmat kuin vaikkapa 10.000 euron lainassa. Uudessa kulukatossa 1000 euron lainan kulukatto on 36,5 eur vuodessa, josta jo nuo “pakolliset” kulut syö ison osan. Eli jatkossa varmaan on myös painetta pystyä nostamaan lainasummia, ainakin kriittisen 4100 eur summan yli jolloin saadaan veloittaa lakisääteinen maksimi 150 eur.

3 tykkäystä

Heinäkuun ekan viikon lainavolyymi noin 3,4milj.

Samalla vauhdilla heinäkuulta odotettavissa noin 15milj. lainavolyymi (vrt. pitäisi olla 21-22milj/kk haarukassa loppuvuoden ajan indereksen nykyisellä tavoitehinnalla 10e).

Seurataan…

1 tykkäys

Kuukkeli on asian ytimessä! Taisin maaliskuussa Riikolalle heittää kysymyksen Inderesin Fellow-laskelmien taustalla olevan AVG lainan maturiteetista, joka määrittää yhtiön ansaintalogiikkaa kuluttajalainoissa. Muutos palkkioiden veloituksen osalta on tuntuva ja sen tulisi näkyä Inderesin malleissa. Fellow elää palkkioista.

Kuukkelin vaihtoehdoista 1 ja 2 eivät tule kyseeseen, koska laki sallii tuon ns. 150 euron jokavuotisen perinnän - jokainen lainafirma tulee tuon myös varmuudella laskuttamaan. Kuukausittain veloitettava maksimi tilinhoitopalkkiona on varmasti Fellowlle se helpoin veloitustapa myös uudessa korkoympäristössä. Päiväkohtaisella kululla vältettäisiin monimutkainen ajallinen jaksottaminen kirjanpidossa.

Defaulttaavat ja etuajassa lainansa maksavat pienentävät Fellown tulovirtaa uudessa ympäristössä. Pienemmät alkupainoitteiset kulut pienentävät myös varhain defaulttaavien lainojen myyntihintaa. Fellow on tainnut pitää tuon palkkiomyynnin erotuksen itsellään, nyt tuon tuoton on tultava muista hinnoittelukomponenteista, jos tuloksen halutaan tältä osin pysyvän ennallaan. Hyvä asiakas on pitkään lainaansa lyhentävä asiakas, nopea maksaja tekee yhtiölle turskaa.

Kuukkeli on oikeassa myös lainakoon kasvun osalta. Kulutaso ei juurikaan jousta pienissä lainasummissa alaspäin. Lainasummien koon kasvua myös uutta korkolakia kritisoineet lainayhtiöt ovat painottaneet lausunnoissaan. Kansakunnan velkaantumisen estoon tämä trendi osuu huonosti.

1 tykkäys

Kuun puoliväli häämöttää. Heinäkuun lainavolyymi tällä hetkellä karvan alle 7 milj€. Jos viime kuun merkit pitävät paikkansa, niin päästäneen johonkin 15milj€ kuukauteen. Kuun lopussa saattaa tulla nimittäin aivan pieni loppukiri… (Volyymin pitäisi olla 21-22m€ inden tavoitehinnalla.)

T. “ostopaikkaa odotellessa”

2 tykkäystä

Maailmalla vertaislaina-alustojen kurssireaktiot olleet aika näyttäviä silloin kun sijoittajille on valjennut että lainausbisneksessä voi tulla luottotappioitakin.

Fellow Finance ei toki ole kumpikaan noista. Nuo ovat tappiollisia. Lisäksi noiden muiden IPO kertoimet olivat korkeammat, luulen.

Anyways, harmittaa etten päässyt yhtiökokoukseen, olisin mielelläni kuulostellut johdon mielipiteitä luottosyklin vaihtelusta bisnekseen. Jos pitäisi valita liikevaihdon kasvu tai luottojen laadun säilyttäminen, niin kumman he valitsisivat?

Nyt perskule @Aston_Livingstone ![]() jos sun puheilla saadaan tällänen lasku aikaan, niin kai kerrot myös mulle koska alat niitä positiivisia viestejä laittamaan et tiedän itsekkin ostaa vähän lisää ennen sitä.

jos sun puheilla saadaan tällänen lasku aikaan, niin kai kerrot myös mulle koska alat niitä positiivisia viestejä laittamaan et tiedän itsekkin ostaa vähän lisää ennen sitä.![]()

1 tykkäys

6,5€ kohdalla alan ihmettelemään voimakasta aliarvostusta. Ensiksi tietysti oma salkku tankattu täyteen lappuja. Sshh

Edit: mutta tällä menolla (lainavolyymi) spekuloin että Atte pudottaa syksyllä targettia pari euroa alaspäin. Tuon seurauksena myyntiaalto.

2 tykkäystä

Päivitetään omasta puolesta:

Toistaiseksi miltei kaikissa lainoissa takaisinmaksu ajallaan, yksi suomalainen päivän myöhässä. Pieni ja lyhyt otos siis vielä. Kaverille, joka oli myös pienen (muutama sata euroa) betsin laittanut puolalaisiin lainoihin toistaiseksi kaikki hyvin ja Fellow Financelta oli hänelle jopa soitettu! Sanoi, että soittavat uusille sijoittajille. Mitään tyrkytystä ei ollut, kerrottiin, mitkä lainat yleensä tuottaneet parhaiten ja toivotettu tervetulleeksi asiakkaaksi.

Onko kyse epätoivoisuudesta vai hyvästä asiakaspalvelusta, mene ja tiedä. No, sijoitin lisää lainoihin ja avasin myös pienen osakeposition @ 7,12e ja tarkoitus lisäillä tässä kesän/syksyn aikana.

2 tykkäystä

![]()

Edit:

![]()

Lisäsin kans vähän Fellowia 7 eurolla, kun on näköjään viime aikoina alemmas tullut hinta, eikä vuoden lopulla avattu positionikaan mikään suuren suuri ollut. En olisi btw uskonut että sitä vielä alle seiskalla saisi, tänään sillä käytiin kauppaa alimmillaan 6,8 eurolla. En olisi huomannutkaan alentunutta hintaa ilman Astonin viestiä. Saikohan Aston muuten kurssia hilattua alemmas yo. viesteillänsä =D jos sai niin kiitos

2 tykkäystä

Ainakaan mun puolelta ei ole minkäänlaista intressiä harrastaa kurssien manipulointia. Terveisiä FIVA:lle. En jaksa uskoa, että tämä on minun kommentoinnistani kiinni… jos on, niin olen jokseenkin huolestunut ![]()

Kunhan nyt ääneen ihmettelen ja kommentoin maailman menoa sekä omia suunnitelmia. ![]()

1 tykkäys

Kyllä näillä foorumeilla saattaa olla jotain merkitystä.

Lähinnä siis läppä toi kurssimanipulointi. ![]()

Mut joo, voihan siis näillä foorumeilla jotain marginaalista vaikutusta olla osakkeen hinnalle päivätasolla. Minulle sillä ei juuri merkitystä ole, kauheasti en muutenkaan perusta osakkeen päivänsisäisestä heilunnasta. Samaan hengenvetoon, ajoittaminen ostaa mahdollisimman pohjilta tai pilkkiminen ei useinkaan omaan tyyliini kuulu. Painan vain ostonappia, jos luulen halvalla saavan. Onhan sillä merkitystä jos saat osaketta 5 senttiä halvemmalla ja sijoitushorisontti on miljoona vuotta, mutta olkoot. Tänään oletin saavani Fellowia houkuttelevalla hinnalla, joten ostin, lisäten samalla inan positioni kokoa, teesien ollessa edelleen semi kohdallaan.

Vähän meinasi karata tekstin juoni taas käsistä, muutenkin niin tarkasti kirjoitan aina joka lauseen ![]() minkä ihminen luonteelleen voi.

minkä ihminen luonteelleen voi.

Lainavolyymi tähän saakka noin 13,1 milj. heinäkuulta. Kolme kokonaista päivää jäljellä kuukautta.

Nippa-nappa päästäänkö 15 miljoonaan… Jos syksyllä vauhti ei korjaannu niin tavoitehintaa laskettaneen.

2 tykkäystä

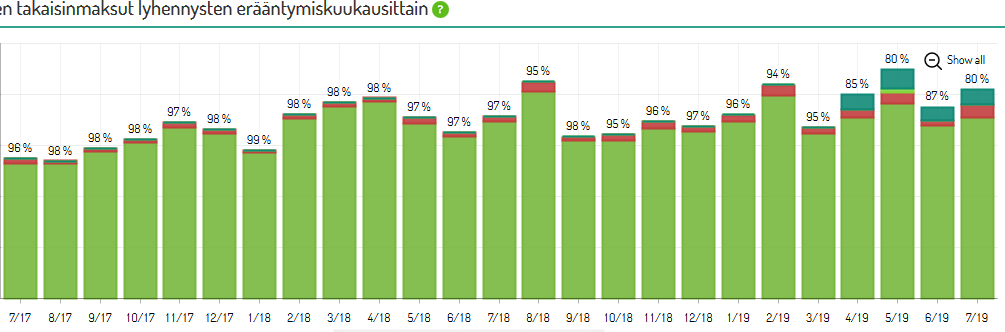

Kuluneen kuukauden aikana tuotto on kasvanut muutamia promilleyksiköitä, muttei ainakaan ole jatkanut putoamistaan. Siltikin luottotappion määrä on kasvanut verrattuna tuottoon. Ja mikä ikävintä, niin myöhässä olevien maksujen määrä on kasvanut. 2vuoden tilastossa (pl viimeiset 4kk) on maksamattomia ollut 1-6%, kun viimeiset 4kk 13-20% maksamatta. Tämä varmaan tulee muuttumaan vielä, mutten muista vastaavaa olleen aiemmin. Tulee tekemään ikävän loven, jos realisoituu. Nähtäväksi jää, missä markkinassa noi maksamattomat on.

Et näe suoraan eri markkinoiden luottotappiovarausten määrästä missä vallu luuraa?

Kyllä varauksia on, mutta niitä on 67% enemmän kuin oikeasti myöhässä olevia. Ymmärtääkseni luottotappiovarauksia tehdään jo ennakkoon eikä vasta myöhässä oleville. Mutta varmasti tuosta voi vetää johtopäätöksiä että mille markkinoille osuvat. Toisaalta kun katsotaan etusivulla olevaa lainanmaksujen jakaumaa (>30pv, <30pv myöhässä ja aikataulussa olevia), mutta näitä on monin kertaisesti verrattuna luottotappiovarauksiin kuin myös pylväsdiagrammissa näkyviin myöhästyneisiin. Tuntuu kuin sivustolla olisi todella paljon dataa näkyvissä, mutta ainakin näin tyhmällä on vaikeuksia yhdistää niitä toisiinsa saumattomasti.

Luottotappiovarausta kerrytetään koko laina-aika. Mitä enemmän myöhässä, sitä enemmän varaus nousee prosentuaalisesti ja sitä kautta euromääräisesti. Jos tuo olisi yhdellä markkinalla tai tähtiluokituksella, siinä pitäisi näkyä jonkinsortin pullistuma historiallisesti. Toki vaikeahan sitä on sanoa, jossei ole varausmääriä niin tarkastellut tai painellut mieleen.

Ylälaidasta: “Salkku” → “Aseta tarkennetut hakuehdot” → “Hae”. Sorttaamalla tuosta näet varmasti missä luottikset ovat kasvaneet.

1 tykkäys