15,1 milj on nyt heinäkuun lainavolyymin kertymä, eli tuohon < 15,5milj jäätäneen.

2 tykkäystä

Hyvin spekuloitu ![]()

![]()

3 tykkäystä

Mut joo. Tämä on vähän tämmöinen keissi että varmasti monien sijoittajien (ja varsinkin minun) vaikea päästä jyvälle missä yhtiö (saatika koko toimiala) on muutaman vuoden päästä. Mm uudehko toimiala, yhtiön lyhyt historia sekä voimakas kasvuhakuisuus on syynä että on vaikea sanoa tässä vaiheessa, onko osake hyvä vai todella hyvä sijoitus, vaiko pelkkä kananlento.

Tässä on vielä näkemättä seuraavaan viiteen euroopan maahan laajentuminen ja sen jälkeenkin voimakasta kasvuhakuisuutta, eli markkinointia jokaisessa maassa. Joten sijoittajia ei helpolla päästetä. Mutta jos asiat menevät käsikirjoituksen mukaan tai edes sinnepäin, uskon kärsivällisimpien sijoittajien saavan kohtuullisen palkinnon lopussa. Itse ajattelin mukana tässä olla ja katsella ihan mielenkiinnosta kärsivällisesti yhtiön tarinan etenemistä, ja pyrin varautumaan jatkossakin kasvukipuiluihinkin ja myös siihen, ettei yhtiön omiin tavoitteisiin ylletä määrätyssä ajassa. Kunhan mitään dramaattisempaa ei satu tai synny suuria vaaran merkkejä katastrofista. Tässä on muuten jotain samoja fiiliksiä kuin Nokian kyydissä, vaikka toinen on miljardiluokan teknologiasirkus ja toinen taas pieni nuoruuden uhon omaava fintech tulokas.

Suosittelen jokaista tähän sijoittanutta katsomaan tarinaa seuraavalle sivulle ja varautumaan tosiaan myrskypilviin saatika mahdollisesti tavoitehintojen suuriinkin muutoksiin matkan varrella. Nyt vahtimaan tuota 3-vuotiasta ipanaa, se juuri kaatoi kukkamaljakon lattialle.

4 tykkäystä

Samaa mieltä.

Luotan itse Aten arvioon siitä, että 6.5€ on perusteltavissa pelkällä Suomen nykyisellä toiminnalla ja Lainaamolla. Tuolla hintatasolla siis kansainvälistymisen saa ”optiona”, ja oma avauspositio olikin 6.3€:ssa. Istun mukana kuin peräpukama.

Ps. Meilläkin vilkas 3-vuotias ![]()

2 tykkäystä

Nythän nämä pikavippiyritykset markkinoivat ahkerasti ennen voimaan tullutta lakimuutosta, joka rajoittaa tuottoja. Eli korkeammilla tuotoilla haluttiin mahdollisimman paljon uusia lainoja sisään vielä kun oli kesällä mahdollista. Sijoittajan kannalta vähän vaikeaa tulkita, että johtuiko viimeisen kahden kuukauden dippi volyymeissa kilpailijoiden kovasta markkinoinnista vai rakenteellisesta hyytymisestä. Tästä syystä itse en myynyt lappuja pois, vaan haluan vielä nähdä, että palautuvatko volyymit kun ehkä nyt kilpailijoiden voimakkain markkinointi on hiipunut.

1 tykkäys

Ilmeisesti markkina kuitenkin kasvaa, eli suhteessa FF ottaa pataan muilta. Hesarin jutun perusteella sitä markkinointia ei ole tehnyt vain pikavippifirmat vaan kesällä myös ihan perinteinen pankkisektori.

1 tykkäys

Uskoisin, että pataanottamisessa on jonkinasteista perää, sillä heinäkuu oli lainamarkkinalla yleisesti yllättävän vilkas. Myyntisopimuksen heikkenemisen jälkeen lainakorot ovat nousseet parilla prosentilla ylöspäin, sijoittajien nostaessa allokaattorikorkoja. 9,8-10%:n taso viiden tähden lainoissa on edelleen erittäin matala vakuudettomien lainojen osalta, mutta uskoisin, että juuri tuo krittiinen viiden tähden ryhmä isoimpana segmenttinä on ottanut vähän osumaa. Lainojen vertaileminenhan on nykyään tehty asiakkaalle helpoksi.

Myös sijoittajamäärän kasvun tasoittuminen yhdistettynä kesän pyörineeseen Fellown omaan markkinointikamppikseen, jolla kannustettiin olemassaolevia sijoittajia rekrytoimaan kavereitaan, voi kieliä pienestä sijoittajien negatiivisten toimenpiteiden vaikutuksista lainamääriin.

1 tykkäys

Onko nuo 0,7M kannustinpalkkiot arkipäivää tämän kokosissa puljuissa? Äkkiseltää kuulostaa aika kovalta

1 tykkäys

Ei mielestäni ihan arkipäivää. Airikkala kuitenkin kriittisessä roolissa yhtiön kansainvälistymisstrategian kannalta ja ymmärrettävää, että hänet halutaan sitouttaa kunnolla. Tämän järjestelyn myötä Airikkalan omistus yhtiössä nousee 11 000 osakkeesta 56 000 osakkeeseen. Käytännössä vasta strategiakauden loppupuolelle (2021-2023) nähdään, miten kv-lainavolyymit kehittyvät ja onko Airikkala palkkionsa ansainnut.

1 tykkäys

Nyt lähti konkretisoitumaan tappiot myös Ruotsin puolella. Toteutunut tuotto myös pudonnut kuluvan vuoden aikana sille tasolle että tämä rotta jättää laivan. Aiemmin ajattelin 8% tuoton olevan rajan, mutta pudotin sitä 7.5% ja lopulta nyt 7.1% kohdalla selkä taittui. Jatkossa suuntaan enemmistön pelimerkeistä osakemarkkinoille, joissa on helpompi ja ennen kaikkea nopeampi itse vaikuttaa mihin ne on kiinnitetty. Se oli tuollainen karvan vajaa 5vuoden kokeilu, mutta viimeisen vuoden on menny liian nopeasti liian huonoon suuntaan.

7 tykkäystä

Voidaanko myös odottaa että muille maille tehdään samanlaisia järjestelyjä, esim Saksassa?

Viittaat ilmeisesti eiliseen Puolan toimiston avaamiseen. Hyvin todennäköistä, että osaan muistakin uusista maista perustetaan paikalliset toiminnot. Tämä tottakai riippuvainen, miten volyymit kehittyvät uusissa avatuissa maissa. Pitää kysäistä tästä H1-tuloksen yhteydessä.

2 tykkäystä

Itse en oikein ymmärrä mikä lainavolyymeitä jarruttaa/on jarruttanut. Tai miten korkokatto tulee vaikuttamaan tai miten se muuttaa vai muuttaako FF:n asemaa suhteessa pikavippiyrityksiin kotimarkkinoilla. Ilmeisesti FF nojaa edelleen hyvin vahvasti Suomen vahvaan asemaan ja lainavolyymien kasvu jää odottamaan muiden maiden lainavolyymien kasvua. Onkohan mistään saatavilla tietoa miten muut markkinat/maat kehittyvät ja kasvavat kun tämä on niin kriittinen osa FF:n arvostusta?

1 tykkäys

Euroopassa toimii varmaan kolmisenkymmentä vertaislainayritystä. Vaikka olisi ykkönen Suomessa, se ei tarkoita että olisi helppoa korkata uusi markkina ja kilpailla siellä kotikentällään toimivien paikallisten yritysten kanssa.

5 tykkäystä

Ei varmasti. En juurikaan tiedä miten FF availee uusia markkinoita tai millaisia yhteistyökuvioita niistä löytyy, mutta työtä se edellyttää aivan varmasti eikä voi tuudittautua toimialan trendinomaiseen kasvuun. Avauksia ja yhteistyökuvioita toivottavasti tulee enemmänkin mitä Saksan Check24:een ja Suomen Talenomiin tulee. B2B puolella varmasti on merkittävää potentiaalia mitä uudet rekrytkin viestivät.

2 tykkäystä

Elokuun lainavolyymi toistaiseksi 5,0milj, kun päivä 12/31 on menossa. Tasaisen vauhdin taulukolla noin 13 milj€ olisi kuukauden lainavolyymi. Selkeä voimakkaasti hidastuva trendi on lienee käynnissä. Lisäksi monesta eri kanavasta on alkanut kuulua negatiivista palautetta lainanantajilta.

2 tykkäystä

Juuri tuo negatiivinen palaute lainanantajilta on saanut itseni varpailleen, sillä vertaislainoihin sijoittaessa rahalla on muitakin vaihtoehtoja erityisesti, kun lähdetään Suomen ulkopuolelle.

1 tykkäys

Fellown aspa lienee velvit kiinni, joten tässä kuussa lainanmyöntöpäiviä on ollut vasta 7 täyttä ja total 22. Mutta joo, ei raha ihan rakettina lennä tililtä…

Aika kylmää kyytiä on päivän kurssikehityskin. Kirjoitushetkellä -7,19%

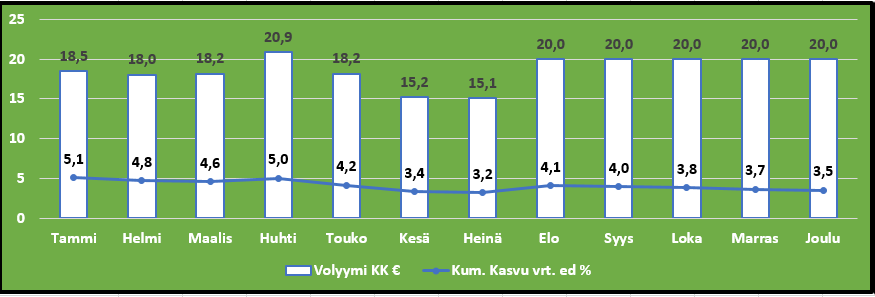

Tässä pientä lyhyen aikavälin spekulaatiota 20M loppuvuoden kuukausilainavolyymilla vuodelle 2019. Tosiaan 20M/KK pitää tehdä volyymia, jotta Inderesin ennuste 221M menee rikki (3 miljoonalla). Tässä siis oletettu, että tuo tapahtuu vielä MYÖS elokuun aikana, joka ei näytä todenmukaiselta. Ei hajuakaan onko tämä kuitenkin jo nyt hinnassa. Lisäksi itse ainakin uskon pitkällä aikavälillä vertaislainamarkkinaan. Vaikea sanoa onko Fellow voittajien joukossa.

3 tykkäystä