Tämä on eri asia. Toteutunut tuotto kertoo sijoittajalle sijoitetun pääoman vuotuisen tuoton lainasijoituksille (IRR). Palvelussa näkyvä ei ole10 viimeisen lainan tuotto, vaan korko, jolla lainat on nostettu.

Moodi (yleisin arvo) on 6 % sijoittajien vuosittaisessa tuotossa.

Lisäksi Puola ilmeisesti pistää lainakoiroille koronakattoa. En saa selvää onko kysessä esitys vai onko jo päätetty.

“Firmy pożyczkowe znów wpadły w panikę. W okresie kryzysu banki, SKOK-i i firmy nie będą mogły naliczać od pożyczek i kredytów wyższych niż 21 proc. kosztów pozaodsetkowych. Dla banków to rozwiązanie co najmniej bolesne. Dla firm pożyczkowych zabójcze.”

Google translate:

“Lainayhtiöt paniikoivat jälleen. Kriisin aikana pankit, luotto-osuuskunnat ja yritykset eivät voi periä yli 21 prosentin lainoja ja luottoja. korottomat kulut. Pankkien kannalta tämä on ainakin tuskallinen ratkaisu. Lainayrityksille tappava.”

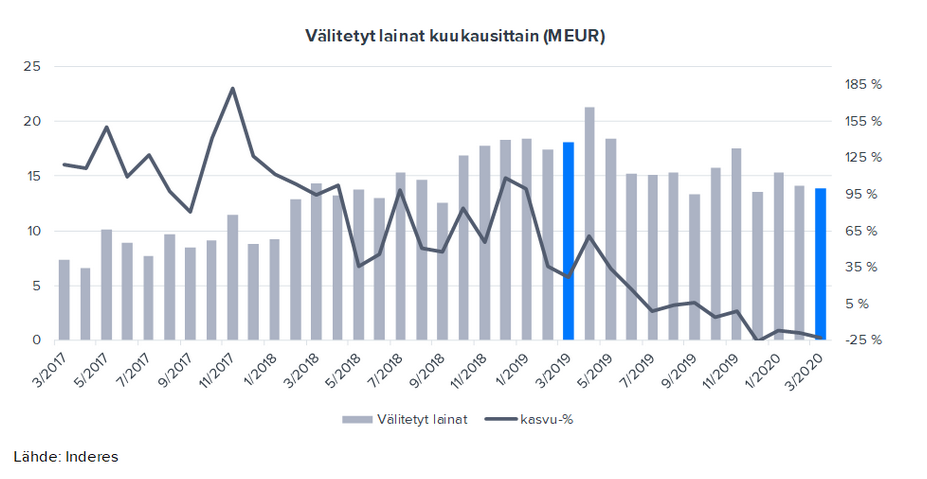

FF:llä on nyt kieltämättä ongelmia ja huolia. Lainavoluumit ym lähti laskuun jo ennen kuin korona iski.

Aamarin käppyrästä tuo näkyy selvästi. Eli vaikka FF varmasti pyrkii nyt laittamaan kaiken pahan Koronan piikkiin, niin ei tuo laskeva lainavoluumi nyt koronasta varsinaisesti alkanut.

Kyllähän se näin taitaa olla.

Vastaavia rajoituksia on jo tullut lyhyessä ajassa Saksa, Puola, Espanja, Unkari jne. Korkokattoja, korotonta lisämaksuaikaa, lainan lyhennykset jäihin muutamaksi kuukaudeksi.

Edit: En usko, että tämä linjaus tulee muuttumaan ihan nopeasti, vaikka koronatilanne helpottaisikin. Hauraassa asemassa olevat ihmiset ovat sitä erityisesti tämän shokin jälkeenkin, eikä talous ja ihmisten maksukyky palaudu hetkessä. En myöskään näe erityistä intressiä viranomaisilla nostaa näitä tiukennoksia, ne kun olisivat olleet käyttökelpoisia jo kauan ennen koronaakin. Erityisesti suoramarkkinointiluvan en usko enää palautuvan.

Pahin mahdollinen yhdistelmä tapahtui eli kuluttajien maksuvaikeudet ja korkojen aleneminen. Olin ajatellut sijoittavani lisää lainoihin, mutta tämä jäädyttää sen suunnitelman. Itsekin olen huomannut saman, että luottamukseni viiden tähden lainoiden luokitteluun on kärsinyt puolen vuoden sisällä.

Oletan että edes valmiuslaki ei mahdollista lainojen korkojen muuttamista taannehtivasti, eli tuo koskee vain tästä eteenpäin annettuja lainoja.

Käytännössä tuo siis tappaa koko lainanannon. Ei kai kukaan anna lainaa pikavippinä (kulut huomioiden alle) 10% koroilla. Samalla katkeaa vippien ketjutus (eli maksetaan vanha pois uudella) ja osa asiakkaista ajautuu umpikujaan. Hallitus hyvää tarkoittaessaan ei välttämättä huomioi, että toimenpide laukaisee tuon velkapommin. Toki nämä ketjutukset ovat epäterveellä pohjalla ja odottavat vain isompia ongelmia.

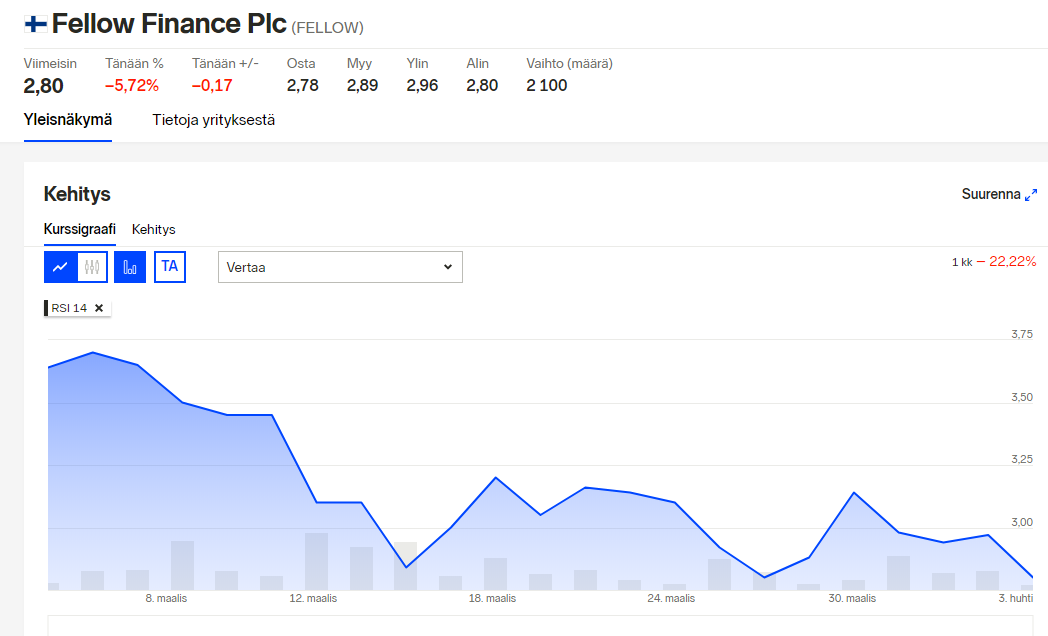

Itse odotin jo, kun pari päivää sitten taisi FF:n suositus kääntyä vähennä-puolelle, että Inderes olisi myöntänyt erheensä ja puskenut lappunsa virhearviona pihalle, mutta ei näköjään. Itse seurannut aktiivisesti kauhulla Mintosin toimintaa, ja näyttää tämä toimiala omaan silmään katastrofaaliselta juuri nyt. Luottotappioiden määrä kasvanee merkittävästi jengin lomautusten myötä, ja harva haluaa lähteä sijoittamaan P2P-lainoihin, kun huomioi, että lainojen riskien kasvamisen ohella osakkeiden tuotto-odotukset ovat kohonneet.

Mintosissa siis viimeisimpänä käänteenä viikko sitten lisättiin 0.85 % kulu jälkimarkkinoilla myytäviin lainoihin (aiemmin 0 %). Ei kuulosta paljolta, mutta tämä syö kuukauden tuoton ja on merkittävä tappio isoille P2P-lainaajille. Blogien kommenteissa monet totesivat tämän olleen viimeinen isku jo viime kuukausien muiden negatiivisten käänteiden päälle (mm. uuden “myöhästymistason” lisääminen, joka viivästyttää rahojen kotiuttamista entisestään). Joku laski, että Mintos takoo tällä lähtökohtaisesti muutaman miljoonan vuodessa, mutta itse odotan, että brändin ja maineen kärsimisellä on huomattavasti merkittävämpi negatiivinen vaikutus.

Vähän olen ollut hoomoilasena Inderesin näkemysten kanssa viime viikkoina. Liekö eroa analyytikkojen välillä, mutta omaan silmään koronan vaikutukset vaihtelevat ilman mitään yhtenäistä linjaa. Efecte, SaaS-firma, johon rajallinen vaikutus (ensisijaisesti kasvu hidastuu, eikä konsultoinnista tule tuloja lockdownissa; kivijalkaa eli tuotetta ei asiakkaat kuitenkaan ihan kevyin perustein vaihda), puskettiin salkusta ja vaikutusten nähtiin olevan kohtuu isot. NoHon suhteen ollaan oltu hyvinkin optimistisia (tämä virhe toki jo myönnettiin), vaikka ravintola-alan päälle pudotettiin Hiroshiman kokoinen pommi. FF otettiin salkkuun ja kasvunäkymät pistettiin jäihin, mutta itse en yllättyisi, jos kasvun ohella koko toimiala ajautuisi merkittäviin ongelmiin. Viimeisin käänne ei tietenkään FF:n tilannetta Suomessa paranna.

10.41 on vasta ensimmäisen kerran voluumia ja silloin on jo pitänyt tinkiä 10% eilisestä huipusta (ja vain joku 2,5k lappua pääsi luiskahtaman vielä ovista). 11.06 ja 20% kyykkyyn on riittänyt silmämääräisesti arvioiden 7-8k kauppaa.

Vaikka lasku tapahtuu ajallisesti hitaammin, niin ilman ostolaitaa ei selviä yhtään sen kuivemmin jaloin.

“Samalla katkeaa vippien ketjutus (eli maksetaan vanha pois uudella) ja osa asiakkaista ajautuu umpikujaan. Hallitus hyvää tarkoittaessaan ei välttämättä huomioi, että toimenpide laukaisee tuon velkapommin.”

Öhm. Tällaisen pikavippi-bisneksen pitäisi olla karrikoidusti sanottuna laitonta, ja tässä on yksi hyvä syy. Kotitaloudet ovat velkaantuneita, ja tämä helpon rahan tuputtaminen ajaa ihmisiä syvemmälle ahdinkoon. Tällainen kehä on saanut pyöriä aivan liian pitkään.

Omassakin tuttavapiirissä on tapaus, joka yritti itsemurhaa pitkittyneen pikavippikierteen vuoksi. Läheiset olivat tietämättömiä siitä, millaiseen tilanteeseen oltiin päädytty. Hänen tapauksessaan velkaa oli tyyliin 5k€. Mitä se sitten on kun sulla on lapset, koko talous vivutettu ja autokin osamaksulla. Huhheijaa.

Suomalainen ei puhu, eikä osaa pyytää apua ajoissa.