Hyvinvointiyhteiskunnassa ei pitäisi olla tarvetta pikavipeille. Markkinataloudessa niillä on paikkansa. Itse elän mieluummin hyvinvointiyhteiskunnassa ja maksan siitä.

8 tykkäystä

Jos yritykset eivät tarjoa pikavippejä edes 20 % korolla niin moottoripyöräjengiläiset yms. varmasti tarjoavat, rahan lainaamisen tarve tuskin poistuu koskaan.

8 tykkäystä

Totta tuokin. Veroja maksetaan, jotta tuollaiset jengit ei pesiydy tänne lintukotoon. Halpakorkoinen laina ei pitäisi olla pelkästään asunnonomistajien yksinoikeus. Katseeni kääntyy pankkeihin.

Onko kellään tietoa miksi jälkimarkkina FF:ssa on tällä hetkellä auki vain EUR lainoille?

Samaa mieltä. En voi olla tuntematta vahingoniloa pikavippaajien ja sen järjestävän yhtiön kokeilessa ahdinkoa asiakkaidensa tavoin.

Vahingonilo on muuten vilpittömin ilon muoto, siihen ei liity tippaakaan kateutta.

3 tykkäystä

Tämä ui nyt syvällä ja vastavirtaan…

Yritin kuunnella et miten Sauli kommentoi sijoitusta tähän, mutta en sitten jaksanut kuullella koko vartin filosofointia…

Nyt ei ole paras aika vipata 10% korolla isolla riskillä, ei vaan ole…

Monelle lainanottajalle koittaa tässä kohtaa game over, kun samalla työttömyys kasvaa ja tulojen hankinta entisestään vaikeutuu, ja lainaa ei enää myönnetä.

Velkapommin purku pitäisi tehdä hyvän sään aikana: nyt sillä on myös tavoitteiden vastaisia vaikutuksia.

Toivotaan, että hallitus huomioi myös tämän puolen asiassa, eikä pelkästään tiputa ihmisiä löysästä hirrestä tiukempaan. Kohtuuttomia velkoja pitää sovitella pikavauhtia lainsäätäjän ohjeistuksella.

1 tykkäys

Yhtiöltä tilanteeseen nähden melko selkeä arvio lakimuutoksen vaikutuksista volyymeihin: Fellow Finance Oyj: Koronaviruspandemian vuoksi kuluttajalainakorkoja ollaan rajoittamassa määräaikaisesti | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

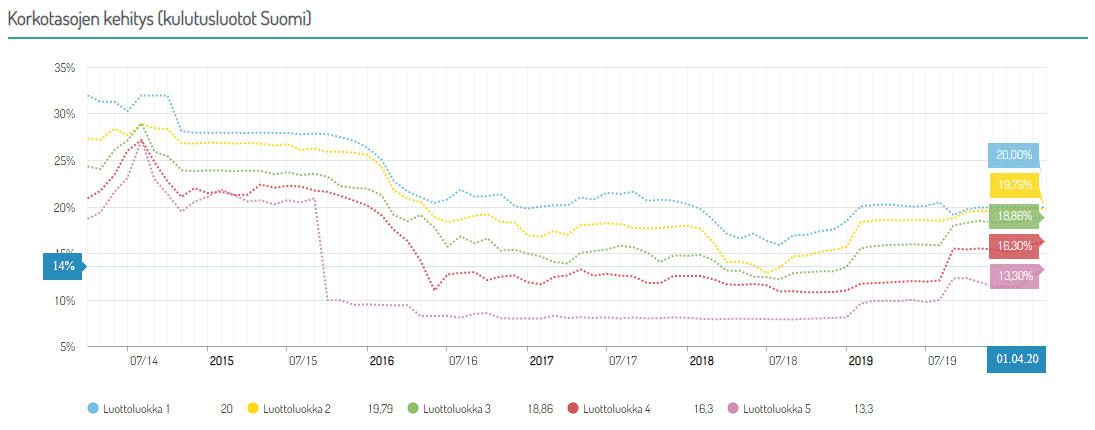

“Fellow Financen arvion mukaan esitetty 10%:n nimelliskorkokatto leikkaisi uusien välitettyjen kuluttajalainojen määrästä tällä hetkellä noin 50% käytettäessä vertailukohtana maaliskuussa 2020 välitettyjä kuluttajalainoja ja mikäli sijoittaja-asiakkaiden korkotuottovaatimus ei laskisi nykyisestä tasosta. Mikäli sijoittaja-asiakkaiden korkotuottovaatimus joustaisi nykyisen noin 12%:n luottoluokan kysynnän osalta enintään 10%:iin, niin nykyisestä lainakysynnästä Fellow Finance arvioi pystyvänsä edelleen välittämään noin 80% lainamäärästä. Suurin osa lainakysynnästä Suomessa on suuntautunut jo aiemman kireän kilpailutilanteen vuoksi korkotasoltaan alle 10%:n kuluttajalainoihin.”

Eli pitkälti alustan lainasijoittajien käsissä, millä kulmakertoimella volyymit tulevina kuukausina laskevat…

Edit: Hesarissa oli myös hyvä tilannekatsaus lakimuutoksen vaikutuksista kuluttajaluottoihin: https://www.hs.fi/talous/art-2000006463115.html

4 tykkäystä

Mielestäni 10% on ihan hyvä katto. Oletan, että luottokorttiyhtiöiden kannattaa tuohon kattoon mukautua irtisanomatta luottokortteja.

Yritysten välinen pikavippi eli viivästyskorko on tällä hetkellä 8% ellei korkeammasta ole erikseen sovittu ja yleensä ei ole sovittu.

Puheet lainakysynnän keskittymisestä alle 10% lainoihin eivät valitettavasti välttämättä ole totta, jos katsoo sijoittajatilastoja. Yrityslainoissa tietysti on keskimäärin alle 10% tasojakin, mutta niitä on n. neljännes kaikista. Laadukkaimmissakin lainoissa korkotaso näyttäisi olevan kuitenkin selvästi yli 10% nykyisellään. Ja on se 12% heittokin vähän alakanttiin. Reilu 13% ja nousupainetta olisi.

Lainasijoittajien hyväntahtoisuuteen ei varmaan kannata paljon laskea tilanteessa, jossa samaan aikaan riskitaso kasvaa, korkotaso laskee ja vaihtoehtoisten sijoitusten (mm. osakkeiden) tuotto-odotus kasvaa.

Mutta on tämä taas hakattu ihan pohjalle, pohjemmalle kuin koskaan. Käväisipä aika lailla tasearvossaan. Ei uskoisi alustaliiketoiminnalta.

7 tykkäystä

Jos yritykset eivät tarjoa pikavippejä edes 20 % korolla niin moottoripyöräjengiläiset yms. varmasti tarjoavat, rahan lainaamisen tarve tuskin poistuu koskaan.

Nimenomaan, eka reaktioni säätelystä oli hyvä luoja.

Eli, sijoittajat pakenee, ja jonkun pitää raha lainata. Enteilee lisää painetta pankkisektorille ja tämä kupla puhkeaa nyt.

Hyvin kuvailtu myös suomalaisten velkakäyttäytymisestä, juuri näin. Viimeiseen asti ja epätoivoisesti peitellään (pätee muihinkin asioihin) ja sitten joskus ennemmin tai myöhemmin tapahtuu jotain hirveää.

Mihin niitä pikavippejä tarvitaan?

2 tykkäystä

No ei mihinkään, se ajaa vain syvemmälle suohon.

Pikavipit olisi pitänyt kieltää (tai siis tehdä nämä tämänpäivän rajoitukset) jo pari vuotta sitten, ns. hyvinä aikoina. Se aiheuttaa paljon ongelmia niille jotka on jo suossa mutta mitä kauemmin niitä sallitaan, sitä syvemmälle ongelmat päästetään.

Nyt mennään sitten vaikeamman kautta mutta pitkällä tähtäimellä se kannattaa. Ja tuskinpa näitä rajoituksia tullaan enään koskaan löysentämään kun kerran saadaan voimaan.

3 tykkäystä

Niin. Kirjoitin kuplasta joka puhkeaa nyt. En ehkä ole kanssasi samaa mieltä siitä että nyt on otollinen ajankohta sille. En tiedä tosin oliko tää mulle. ![]()

Pankeille lisäpaine tarkoittaa entisestään suurempia vaikutuksia joka tavalla.

Kyllä näissä koronan vaikutuksissa on aika hiton laajat vaikutusalat.

1 tykkäys

Ajankohta korkokaton asettamiselle ei minunkaan mielestä ole paras mahdollinen. Joskus vain käy niin, että kipeisiin päätöksiin riittää rohkeutta vain vaikeina aikoina.

On riski, että historia toistaa itseään. Sata vuotta sitten Gottfried Feder kirjoitti korko-orjuudesta ja eräs Adolf otti sen kansallissosialistien ohjelmaan. Uskoisin osan poliitikoista tuntevan sen verran historiaa, että hoitavat tämän nyt nopeasti pois, ennen kuin ääriajattelijat saavat vettä myllyyn.

Jos asettavat nyt sen korkokaton, niin samalla tulisi pelastaa vanhojen pikavippien velalliset ostamalla pikavipit pois verovaroin.

Ennemmin niin että Takuusäätiön resursseja lisätään huomattavasti ja velkajärjestelyjen ehtoja löysätään huomattavasti.

Jälkimmäinen piti tulla eduskuntaan jo viime vuonna mutta Sipilän hallituksen kaatuminen veti maton alta.

Luottotietojen menetys pitäisi olla paljon nykyistä lyhyempi, velkajärjestely pitäisi onnistua aina kun ei ole rikoksia/tuottamuksellista toimintaa taustalla.

Velkajärjestelyssä korot nollaan ja tieto rekisteriin ettei uutta velkaa pääse syntymään, kaikki lainat jotka on myönnetty em. rekisterissä olevalle → automaattisesti perintäkelvottomia.

Vastikkeettomat kulutusluotot pitäisi saada myös tiukemmalle (perintäkelvottomuus ehkä liian rajua) eikä asuntoa voisi pistää pantiksi mihinkään.

Julkiset asumistuet nykymuodossa kokonaan pois ja mielummin korkotukena/takausvastuina osa-omistuskämppien rakentamiseen (eli asukkaalla mahdollisuus vuokran sijaan ostaa kämppä osissa).

Nämä nyt heittoina vaan miten voitaisiin edetä, keinoja kyllä löytyy jos halutaan velkaantuminen lopettaa.

3 tykkäystä

Ei todellakaan pitäisi pelastaa. Mitä jos pikavippiyhtiöt kärsisi ihan rehelliset luottotappiot näistä? Olisi pikavippiyhtiöille todellinen jättipotti ennen bisneksen kuivumista, jos valtio lunastaisi kaikki ongelmaluotot (jotka jäävät ennen pitkää maksamatta) pois. Ja samalla se olisi veronmaksajien tappio.

Taloudellisessa ahdingossa olevalle kaikki lisääntyvät luotot ovat osa kasvavaa ongelmaa. Eivät ratkaisu.

5 tykkäystä

Minulle sopii kaikki rauhanomaiset ratkaisut, joissa velallista ei laiteta kohtuuttoman ahtaalle.

3 tykkäystä

tämähän kuulostaisi ihan normaalilta pankin pelastukselta, nyt vain kyseessä lainavälittäjä. Missähän tasossa liikkuu isompien pankkien kulutusluottokorot? Jos tsekkaatte niin huomaatte että tämän takana on lobbaus, jolla saadaan perinteisen pankkialan kulmaa nakertanut vertaislainaus pois pelistä ennen kuin siitä kehittyy merkittävä vastustaja.

1 tykkäys

Kerroppa vielä, mistä tuo pitää tsekata?

Ja eihän tässä vertaislainaamista kielletty, ainoastaan ilmeisesti asetetaan maksimit vakuudettomalle lainalle. Ainakin tämän jutun spekuloinnin perusteella voisi itse asiassa iskeä normipankkienkin luottokortteihin, mutta detailit ei taida olla vielä tiedossa ministeriössäkään.