Buffett, joka lanseerasi tämän käsitteen muotoili sen suunnilleen niin, että ymmärtää karkealla tasolla yhtiön toimintaa ja sitä kautta pystyy arvioimaan yhtiön tulevia kassavirtoja jonkinmoisella varmuudella. Ei tarvitse sinänsä hallita yhtiön liiketoiminnan yksityiskohtia (sitä varten yhtiössä on johto ja työntekijät). Mutta joku käsitys siitä, miten yhtiö toimii erilaisissa tilanteissa ja miten sen tuotot ja kustannukset käyttäytyvät, on hyvä olla.

Liian detaljeihin ei kannata mennä, keskittyy olennaisiin, isoihin asioihin niin hyvä tulee.

Törmäsin artikkeliin Ted Weschleristä*, jossa hän sanoi jakavansa lukemiseen käytetyn ajan puoliksi, toisen puolen ajasta käyttää oman osaamisalueensa sisällä ja toisen puolen lukee aivan laidasta laitaan (“random”), esim. aikakausi- ja sanomalehtiä. Sillä tavoin saa vahvistettua omaa osaamisaluettaan ja toisaalta laajennettua tietämystään.

*Ted on Warren Buffetin palkkaama salkunhoitaja, joka hoitaa reilun 13 miljardin dollarin osuutta Berkshiren osakesalkusta.

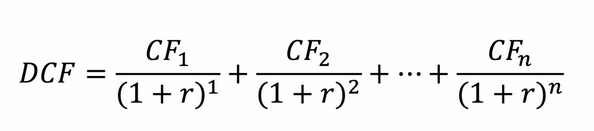

Matemaattisessa mielessä tähän on helppo vastata. Jos DCF-laskelmassa diskonttauskorko nousee muiden muuttujien pysyessä samana, tällöin yksittäisten komponenttien arvo laskee.

Tänään saatu euro on vuoden päästä saatua euroa arvokkaampi silloin, koska tänään saatu euro on vuoden päästä euro + tuotot (teoriassa positiiviset). Vuoden päästä saatu euro on vuoden päästä sen euron.

Diskonttokorkona voi käyttää monenlaista, mutta perinteisesti on voitu käyttää vaikka liki riskittömänä pidetyn valtiolainan korkoa. Mitään sääntöähän tähän ei ole.

Jos vaikka US 1-year treasury bill tuottaa 1%, niin vuoden päästä saatua euroa olisi perusteltua diskontata tähän päivään “siihen arvoon, joka vuoden päästä 1% kasvettuaan olisi euron”. Vastaavasti kahden vuoden päästä saatu euro on tänään “se raha, joka kumulatiivisen 1% p.a tuoton kaksi vuotta kasvettuaan olisi euron”.

No nyt jos korot nousevat, eli “varma tuotto” nousee, niin rahaa kannattaa olla paljon saatavilla nyt jotta sen voi laittaa kasvamaan korkoa. 10% korolla 0.95 euroa tänään on arvokkaampi kuin euro vuoden päästä.

DCF:n suurin ongelma ei kuitenkaan ole diskonttokorko vaan se, että nuo kassavirrat ovat puhtaasti mielikuvituksen tuotetta ja ne perustuvat jonkinlaiseen projektioon liiketoiminnan kehityksestä yleensä parin viime vuoden aikana. Tämä tekee ennusteista alttiita virheille, kun DCF:n suurin arvo on ladattu kauas tulevaan. Näin siis käy, kun diskonttokorko pienenee kovin. Mitä suurempi korko, sitä vähemmän kaukaisella tulevaisuudella on painoa ja kääntäen.

Tästä johtuen pidän mahdollisena, että DCF on työkaluna muuttunut harhaanjohtavammaksi korkojen laskiessa.

DCF:n arvo on minusta siinä, että se pakottaa tekemään oletuksia tulevaisuudesta. Mikä on sijoittajan paras oma arvio tulevaisuuden kassavirtojen kehityksestä? Tässä auttaa kun voi katsoa menneitä kassavirtoja, niiden vaihtelua ja kehittymistä. Kasvaako markkina ja kasvaako yhtiö markkinaa nopeammin voittaen osuuksia kilpailijoiltansa kilpailijoita parempien kilpailuetujen myötä? Entä miten uskot korkojen kehittyvän tulevaisuudessa? Riskitön korko on nyt nollassa, mutta onko se nollassa myös viiden vuoden päästä?

DCF:n terminaaliarvon rahavirtojen kasvu on odotettu talouskasvu tulevaisuudessa. Tähän ei siis pidä laittaa 5 % jos et usko että talous kasvaa 5 % vuosittain. Mikään yhtiö ei voi kasvaa pitkällä aikavälillä talouskasvua nopeammin, koska yhtiö tulisi silloin taloutta suuremmaksi. Makrotalouden ymmärtäminen ja BKT:n osatekijät auttavat tämän ennustamisessa. Kun työikäisen väestön kasvu kääntyy negatiiviseksi, tuotanto kärsii eikä yhtiöiden liikevaihdotkaan voi kasvaa ilman tuottavuuden merkittävää paranemista.

Siksipä osakemarkkinoiden pitäisi olla jossain suhteessa talouteen, mitä kuvataan ns. Buffett-indikaattorilla. Se on osakemarkkinoiden total market cap jaettuna bruttokansantuotteella. https://www.gurufocus.com/stock-market-valuations.php

Yllämainittujen vaaranpaikkojen lisäksi sijoittaja saattaa yliarvioida yhtiön kannattavuutta pitkällä aikavälillä. Korkeat voittomarginaalit huokuttelevat alalle kilpailijoita ja pysyvän kilpailuedun saaminen on erittäin vaikeaa. Kielikuvana vallihaudat ja muurit hillotolpan ympärillä ovat vain hidasteita hyökkääjille.

Toinen todella yleinen virhe on kuvitella, että koska osake on korkealle arvostettu sen täytyy olla hyvä yhtiö. Tällöin laskelma väännetään sellaiseksi, että se tukee nykyistä valuaatiota. Häntä heiluttaa koiraa.

Mutta ei tähän niin vakavasti kannata suhtautua. DCF:n voi ladata taulukkolaskentaohjelmaan ja leikitellä eri oletuksilla miten nykyarvo kehittyy, tai laskea minkälaista kehitystä osakkeen nykyarvoon on ladattuna sisään. Eihän meistä kukaan tulevaisuutta osaa ennustaa kuitenkaan.

Riippuu tätsin rahastosta. Nopeimmissa merkintä näkyy jo samana päivänä esim Tin Ny Teknik on tälläinen. Joissain hitaammissa kestää reilun viikonkin. Se kyllä lukee siellä rahastoa merkitessä.

Mikäli teet rahastotoimeksiannon arkipäivänä ennen kello 13.00, toimeksianto lähetetään rahastoyhtiölle samana päivänä. Rahastotoimeksiannon lopullinen kurssi määräytyy silloin, kun rahastoyhtiö toteuttaa kaupan, eikä Nordnet voi vaikuttaa tähän. Joillakin rahastoyhtiöillä kurssi määräytyy yhden tai kahden päivän kuluessa toimeksiannosta.

Rahastotoimeksiannot lähetetään rahastoyhtiöille kerran päivässä. Merkintä tai lunastus näkyy salkussasi arviolta 2–7 pankkipäivän kuluessa. Tarkka ajankohta riippuu rahastoyhtiöstä. Rahastotoimeksiantosi tila henkilökohtaisessa tarjouskirjassasi on “Markkinalla” kunnes rahasto-osuudet näkyvät salkussasi. Rahastomerkinnästä tai -lunastuksesta tulee laskelma kohtaan Sivuni > Tapahtumat ja laskelmat, kun rahastotoimeksianto on toteutettu.

Sukulaiseni kauhisteli aikomustani ryhtyä aktiivisesti sijoittamaan ja vakuutti vuosikymmenten kokemuksella, että vain turvalliseen, osinkoa tuottavaan firmaan kannattaa sijoittaa “osta ja pidä”- mallilla, koska osingot ne ovat joilla “vaurastuu”. En kuitenkaan ihan tajua tuota osinkoihin luottamista. Eihän osinko ole kuin muutaman hassun prosentin osakkeen arvosta joten vaikkapa Konetta pitäisi omistaa puolen miljoonan edestä että saisi edes kymppitonnin vuodessa osinkoa (jos osinko 2.7 % kuten tänään). Kymppitonnin sijoituksella osinko on 270 e vuodessa. Ei kuulosta kovin massiiviselta tuotolta, kun ottaa huomioon riskin pääoman pienenemisestä. Vai ymmärränkö väärin?

Suomalaiset ovat osinkohullua kansaa. Euron osigon takia kurssi saattaa nousta kaksikin euroa ennen irtomista. Indereksen mallisalkusta voit katsoa vuotuisen osinkoprosentin, ihan hyvin on mennyt kuitenkin vaikka melko pieneksi se on jäänyt. Red Eye top picks on vielä parempi esimerkki. Salkku on kymmenkertaistunut nyt 7 vuodessa ja salkku maksaa keskimäärin 0.02% osinkoa.

Osinkosijoittaminen on vähän tylsä mutta melko turvallinen tapa sijoittaa. Muitakin tapoja on.

Kaipa sitä voi millä tahansa osakkeella tulevaisuudessa vaurastua, mutta päätelmäsi on toki järkevämpiä kuin tuo sukulaisesi one-lineri.

Toki kannattaa muistaa että esim sampo on tuottanut n.5% vuodessa ilman osinkoja (mutta osinkodippeineen), ja joku 11% osingot uudelleen sijoitettuna viimeisten 10 vuoden aikana, eli kannattaa ne osingotkin huomioida.

Ilman muuta kannattaa huomioida, varsinkin jos uudelleensijoittaa. Keskustelussamme oli kuitenkin puheena myös osinkojen käyttö eläkkeenä tilanteessa, jossa eläkettä ei ole elämän aikana juuri kertynyt ja sitä en kyllä ymmärrä. Vaikka siis olisi tuo puoli miltsiä laittaa sijoittamiseen niin eihän kymppitonnilla vuodessa elä. Ja jos toisaalta jos oikeasti olisi niin paljon rahaa niin varmaan ei sen kymppitonnin kipeä olisi !

Määräytyykö osinko maksupäivän kurssin mukaan vai jonkin pitemmän ajan keskiarvon, tai tuloksen? Jos suomalaiset ostavat juuri ennen osingonjakoa ja kurssi nousee sen vuoksi, eikö se ole huono juttu firman kannalta, jos osinkoa pitää sen vuoksi maksaa enemmän?