Eläkesuunnitelmat perustuu yleensä 4% sääntöön. Jos sen verran käytät pääomasta + osingoista vuodessa pitäisi sinulla riittää pääoma ikuisuuden. Eli noin miljoonan euron salkku. 40000 pääomatuloja josta noin 25% veroihin. Tekee 2500euroa nettona kuukaudessa. Tällä elää jo varsin hyvin.

5 tykkäystä

Olet saanut jo paljon hyviä neuvoja. Monet niistä ovat perusfiksulle ihmisellekin aika high end -kamaa, joka voi tuntua alkuun todella luotaantyöntävältä. Siispä annan muutaman yksinkertaisemman vinkin.

-

Kiinnostaako sinua seurata osakkeita ja pörssiä? Jos ei, rahastot ovat hyvä valinta. Moni hukkaa rahaansa osakepoimintaan, jotka tekee ihan umpimähkään.

-

Mieti tavoitteesi. Haluatko säästää, olla pörssihai ja voittaa indeksin vai omistaa kivoja firmoja? Säästäjälle rahastot on yleensä parempia, pörssihain tulee olla todella kiinnostunut osakkeista ja jos haluaa omistaa tiettyjä firmoja, niin kannattaa ostaa niitä eikä murehtia tuotoista.

-

Pidä kulut alhaalla. Ostit sitten rahastoja tai osakkeita, kannattaa kiinnittää huomiota siihen, paljonko pankit vievät välistä. Suorissa osakeostoissa suosittelen 1000 euron minimiä per ostos. Ostin itse aluksi 500 eurolla ja jälkikäteen noin pienet rivit vain ärsyttää. 1000 euron ostoksella kulutkin jäävät minimaalisiksi.

5 tykkäystä

Sulla on tässä ajatusvirhe! Yritys määrittää edellisen vuoden tuloksensa perusteella absoluuttisen eli euromääräisen osingon, joka usein suhteutetaan kurssiin, jotta saadaan vertailukelpoinen luku. Kuvitellaanpa vaikkapa mainitsemasi KONE ja Sampo.

KONEen osinko 1,7€ suhteutettuna 25.2. kurssiin 53,04€ eli 3,2%

Sampon osinko 1,5€ saman päivän kurssiin 38,72€ eli 3,9%

Ihmisen on vaikea hahmottaa lukuja, jos ne ovat kovin erilaisia.

Osaisitko vastata missä seuraavista on paras osinkotuotto (osinko/kurssi):

a) 0,07/2,12

b) 1,7/53,04

c) 4,59/143,20?

Osinkotuotto% auttaa tähän ongelmaan.

Osinkosijoittamista puolustetaan/suositaan yleensä, koska osingon maksu on yhtiön tuloksesta riippuvainen. Osinkoa voidaan maksaa pitkäjänteisesti vain mikäli yritysellä menee hyvin. Kuitenkin finanssikriisissä osingot tippuivat keskimäärin yhtäpaljon kuin kurssitkin.* Amerikkalaiset osinkoyhtiöt maksavat paljon pitkäjänteisemmin ja yleensä tavoittelevat vielä ajan yli nousevaa osinkoa.

Toinen peruste on psykologinen: Itse ainakin koen helpommaksi, ettei minun tarvitse myydä omistuksiani. Jotkut myös tykkäävät seurata osinkojen kasvua vuodesta toiseen ja saavat tästä motivaatiota. Fakta on kuitenkin, että osingosta hyötyy ainoastaan valtio. Teoriassa osakkeen arvo putoaa osingon verran, mutta sijoittajan saama summa on osinko*0,745

*) Finanssikriisin arvet näkyvät yhä osinkosijoittajalle

PS. Vastaus kysymykseen on, että osinko% on sama.

Vaihtoehto B oli KONE, vaihtoehto A oli B/25 ja vaihtoehto C oli B*2,7. Näistä kaikista olisi sijoittaja saanut saman osinkotuoton sijoitetulle pääomalle

6 tykkäystä

Kiitos! Täällä todella saa hyviä neuvoja ja rakentavaa palautetta. Olen kiinnostunut seuraamaan osakkeita tietyin aikavälein ja sijoittamaan tietyille sektoreille hajauttaen yrityksiin ja ajallisesti. Kuluja alensin liittymällä Suomen osakesäästäjiin ja ottamalla käyttöön hallinto- ja kaupankäyntikuluihin liittyvät jäsenedut pankissani.

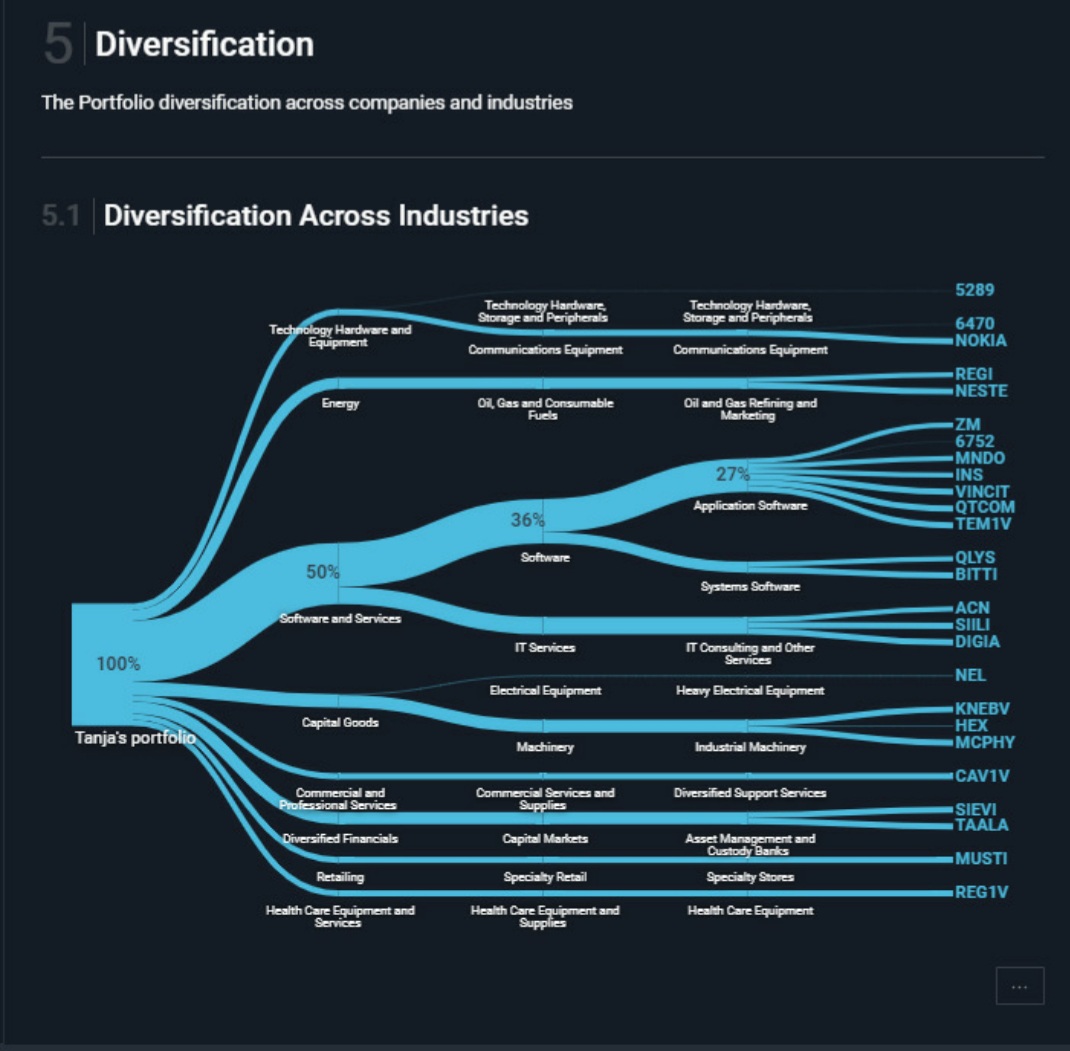

Olen tunnistanut pari tusinaa kiinnostavaa firmaa: toisaalta vakaita markkinajohtajia, toisaalta nousevia, mielellään aliarvostettuja firmoja vihreän siirtymän ja digitalisaation aloilla, joihin EUn, USAn ja Suomen koronaelvytysrahoja kohdistetaan ja joihin liittyy vahva poliittinen tahtotila. Osa on Inderesin mallisalkussa. Lisäksi pari riskilappua joihin pyrin pienellä positiolla. Muutamaa olen jo ostanut. Sektoreittainen hajautus Simply Wall St portfoliotyökalulla näkyy alla, on muuten hauska sovellus :). Ajatuksena pitää noin 80 % salkusta muutamassa turvallisessa firmassa AOT:llä ja hoitaa aktiivisesti 20 prosenttia OST:llä.

5 tykkäystä

Olipahan hauskan näköinen työkalu! Pitääpä itsekin tutustua tohon.

Onko nuo valitsemasi yhtiöt siis ulkomaalaisia, vai miksi 80% on AOT:n puolella? Silloin osingoista menee verot. “Turvalliset firmat” ovat yleensä hyviä osingonmaksajia, joten OST:n puolella niistä voisi saada paremmin korkoa korolle.

1 tykkäys

Osa on ulkomaisia joo, suurin osa suomalaisia. Ulkomaisia on osa IT-firmoista, koska Suomessa IT-firmojen kasvua rajoittaa osaajapula, tuli elvytysrahaa (EUn paketti 750 miljardia) miten paljon hyvänsä ![]() . Onko kotimaalla vaikutusta suhteessa AOT/OST? Ajattelin AOTta ihan siksi että siellä voisin pitää monivuotisiksi tarkoitettuja ja OSTin puolella sitten sellaisia, joissa on enemmän volatiliteettia ja syytä myydä ja ostaa aktiivisemmin. Etten rupea innostuksissani myymään pitkää salkkua myös, sellainen vaara on

. Onko kotimaalla vaikutusta suhteessa AOT/OST? Ajattelin AOTta ihan siksi että siellä voisin pitää monivuotisiksi tarkoitettuja ja OSTin puolella sitten sellaisia, joissa on enemmän volatiliteettia ja syytä myydä ja ostaa aktiivisemmin. Etten rupea innostuksissani myymään pitkää salkkua myös, sellainen vaara on ![]() . Mutta tuo osinkopointti on kyllä hyvä ja sitä täytyy miettiä.

. Mutta tuo osinkopointti on kyllä hyvä ja sitä täytyy miettiä.

AOT on ainoastaan parempi jos holdaat osaketta niin pitkään että voit käyttää hankintameno olettamaa ja samalla alat syömään pääomaa. Jos uudelleen sijoitat edes kerran OST vie voiton. Itselle prioriteetti oli täyttää OST mahdollisimman nopeasti maksimoidakseni pääoma joka hyötyy tästä verokohtelusta. Tämän jälkeen olen lähinnä säästänyt rahastoihin. Näin minun ei tarvitse maksaa penniäkään veroja vuosittain.

Ulkomaalaisille osinko-osakkeille OST ei ole ideaali koska lähdeveroa et saa silloin takaisin. Toisaalta AOT ei ole myöskään ideaali ellen tarvitse näitä osinkoja kulutukseen.

2 tykkäystä

Kotimaiset sijoitukset kannattaa lähestulkoon aina laittaa OST:n puolelle. AOT:lle sitten ulkomaalaiset osinkoyhtiöt. Tästä on kirjoitettu paljon ja tehty kaikenlaisia esimerkkilaskelmia, niin en lähde sen enempää tästä hölöttämään. Googlaamalla löydät paljon parempia selvityksiä aiheesta kuin mihin minä ikinä taipuisin.

2 tykkäystä

Pienellä, alle 1000 euron pääomalla ehdottomasti tutustumaan nordnetin kuluttomiin indeksirahstoihin. Ostot voi hajauttaa kuluitta mutta minimissään 15 euroa per osto. Ne rahastot jotka muussa kuin euro valuutassa toki perivät pienen vaihtokulun, suomi siis ainut ilmainen(?). Tätä voi pienentää valuuttatilien avulla. Ei missään nimessä maksaa välitys-, hallinnointi- ylläpito ja lunastuskuluja… Noilla päsee hyvin sisään miten markkina toimii eikä pääoma kulu pienillä harjoittelun osto- ja myyntiliikkeillä.

1 tykkäys

Tuota noin, meinaatko että on järkevää lyhyellä aikavälillä treidata rahastoilla?

Ei voi. Rahastot menevät aina automaattisen valuutanvaihdon kautta ja maksaa 0.25% per osto tai myynti.

No silloin jää kuluttomaksi vain suomirahasto, mutta oppia sekin aloitella. Edleliseen, treidata voi rahastollakin jos osto osuu nappiin. Sitä tuskin aloittava alle tonnin pääomalla kuitekaan ensisijaisesti hakemassa.

No ei, ihmettelin kun puhuit harjoittelun yhteydessä myymisestä. Jos tarkoitit ylipäätään kannustaa jo pienillä summilla aloittaa säästämisen indeksirahastoihin niin se on ihan passeli vihje aloittajalle.

Hajautus näyttää kaavioissasi

Hello!

Ajattelin tänne laittaa ensimmäisen version strategiastani näytille ja kommentoitavaksi. Olen hyvin aloitteleva sijoittaja/säästäjä ja käytössäni on hypoteettiset 12000e. Pidän siis viestini lyhyenä mutta keskustelu voi rönsyillä, se olisi vain mielenkiintoista.

Osakkeet 2000e - laitettu jo suomalaisiin kasvu- sekä arvoyhtiöihin.

1000e - käteisenä hyvää paikka odotellen

Rahastot ja ETF, kaikki vielä sijoittamatta. Kuuden vuoden näköpiirillä.

2000e - kestävä energia

1000e - suomi indeksi

1000e - nasdaq indeksi

1000e - S&P indeksi

1000e - pohjoismaat indeksi tai Xact norden

1000e - maailman pörssi-indeksi tai kehittyvät markkinat

1000e - pilvi/robotiikka/akku/AI/IoT tai muu jo hyväksi todettu megatrendi

1000e - kryptot tai muu vähän riskimpi megatrendi

Tällaista jakaumaa tänään mietiskelin. Hajautus oli aika laaja, kaikki rahastot/ETF kasvuosuuksilla. Päättämättä varmasti vielä kaikki, varsinkin se laitanko kaikki kerralla peliin vain kuukausittain vähän.

4 tykkäystä

Huomaa, että nasdaq ja S&P on pitkälti samaa. Lisäksi näissä maailma-indekseissä on yleensä suuri jenkkipaino (~30% tai ylikin) joka taas painottuu samoihin firmoihin. Lisäksi suurin osa teknologiafirmoista on myös jenkeissä ja enimmälseen noissa isoissa S&P/Nasdaq-firmoissa. Tuosta tuleekin jo painoa jenkkimarkkinoille, yllättävän suppeaan valikoimaan, luokkaa 3000€.

Tää ehkä vähän hassu myös kun Suomi on aika iso osa pohjoismaita.

1 tykkäys

Kannattaa ehkä painottaa rahastoja ETFien sijaan jos horisontti vain 6 vuotta. Jos on monta 1000-2000e ETFää, niin myynneistä voi tulla aika paljon kuluja aikanaan, rahastojen myynti yleensä halvempaa.

Mahtavaa. Juuri tällaisia vastauksia kaipasin. Kiitos!!

Strategia kaipaa hiomista. Voittoa olen kyllä varovaisella riskillä hakemassa ja ajatuksena olisi muutama riskialttiimpi instrumentti, joiden mahdollisia tappioita ns. varmemmat rahastot/ETF torppaisi.

Tätäkään en tiennyt. Mahtavaa. Kiitos!

Oletin, että suurinpiirtein samanmoiset kustannukset tulee myynneistä. Ja lisäyksenä tuohon 6 vuoteen sellainen, että jos minulla ei löydy jotain parempaa käyttöä rahoille, saavat ne siellä keräillä korkoja ja voittoja, mikäli ovat sitä tahkoamassa.

Esim nordnetillä taitaa maksaa ETF-kksäästö joku pari euroa/kk. Mutta myynnit (ja ostot kk-säästön ulkopuolella) maksaa jonkun 15e/kpl. Vaihtelua on tottakai välittäjäkohtaisesti.

1 tykkäys