Aamutuimaan nopeaa uutta analyysiä. Nyt laskin kaikkien osakkeiden tasapainotetun indeksin tuoton ja vertasin sitä Inderesin suosituksista koostetun indeksin. Eli indeksisijoittaja omistaa kaikkia Helsingin pörssin ja First Northin osakkeita yhtä suurella euromäärällä ja Inderes-sijoittaja omistaa kaikkia Inderesin osta/lisää suosituksien osakkeita yhtä suurella euromäärällä. Molemmat indeksit on laskuissa rebalansoitu päivittäin. Tein tasapainotuksen ja päivittäisen rebalansoinnin koska se on helpointa tämän datan kanssa.

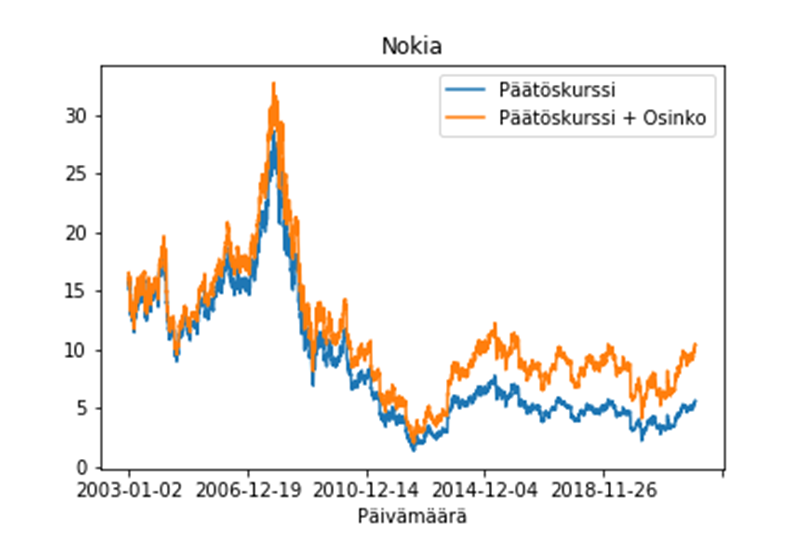

Aluksi täytyy hakea kurssi- ja osinkohistoria, sekä laskea näistä jokaisen osakkeen kokonaistuotto. Tätä varten hain kaupankäyntipäivien päätöskurssit ja osingot alkaen 01-01-2000 ja loppuen 31-12-2021. Ideana on olettaa että osingon irtoamispäivänä (kun osaketta ostava ei enää saa osinkoa) osinko uudelleensijoitetaan ostamalla samaa osaketta samalla rahamäärällä mitä osingosta saa. Osto tehdään tämän päivän päätöskurssiin. Tämän seurauksena jos osinko on d ja hinta P, sijoittajalla on d/P uutta osaketta yhtiössä. Tämän seurauksena osakemäärä kasvaa (1+d/P) joka kerta kun yhtiö maksaa osinkoa. Kokonaistuotto on sitten jokaisen päivän päätöskurssi kerrottuna sijoittajan osakkeiden kokonaismäärällä. Alla esimerkkinä Nokia, josta kokonaistuotto ajanhetkestä T ajanhetkeen T+K on yksinkertaisesti Kokonaistutto (T+K) / Kokonaistuotto (T) (oranssi viiva). Pitkällä aikavälillä osingoilla on suuri merkitys:

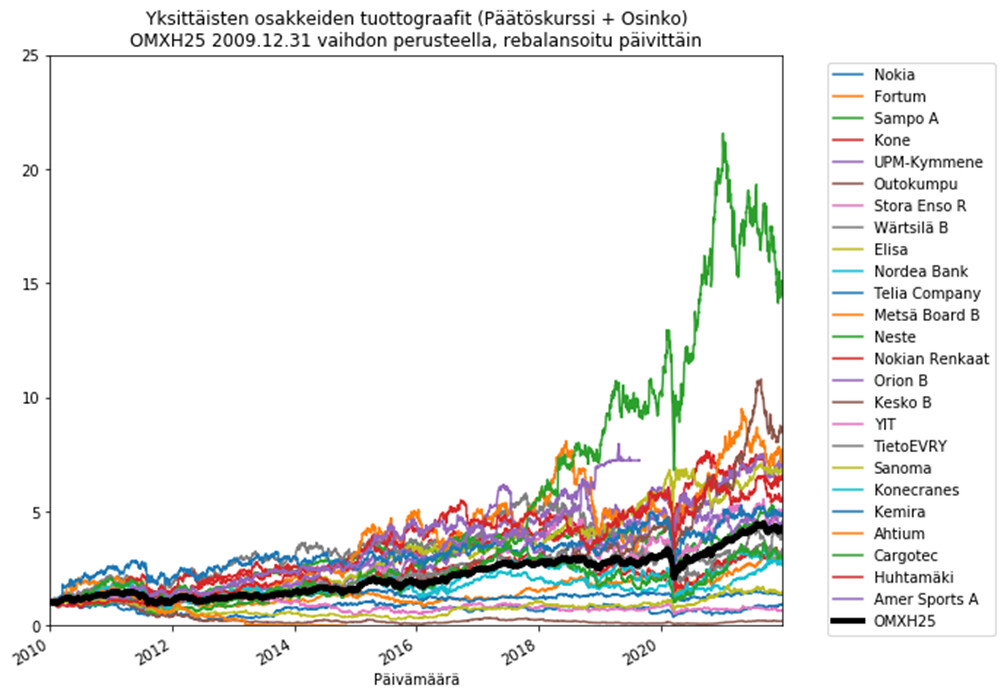

Ottamalla kakien osakkeiden kokonaistuoton, voi laskea erilaisia indeksejä ja kivoja kuvaajia. Nesteellä meni lujaa mutta Ahtium (ex Talvivaara) teki nopean mahalaskun:

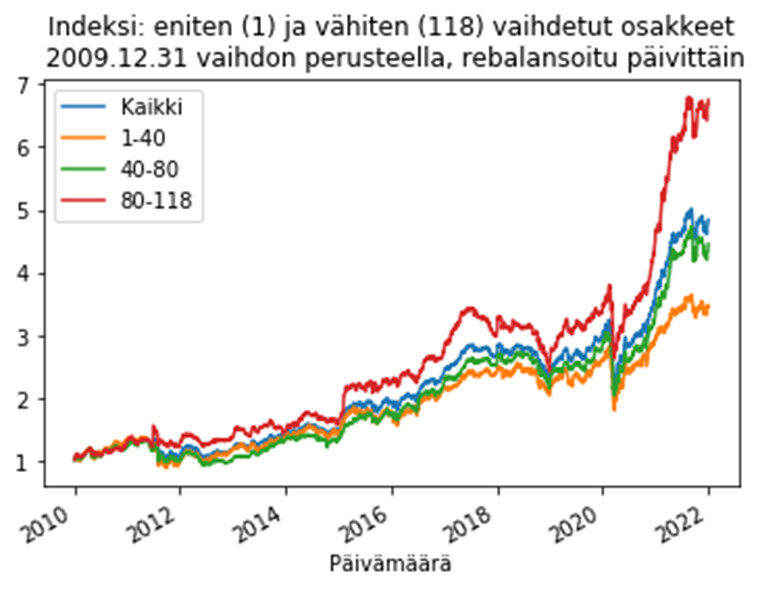

Tässä on hyvä pitää mielessä, että pienyhtiöt ovat tuottaneet ajanjaksolla merkittävästi paremmin, joten käyttämäni tasapainotettu indeksi tuottaa paremmin kuin virallinen OMXHGI-indeksi:

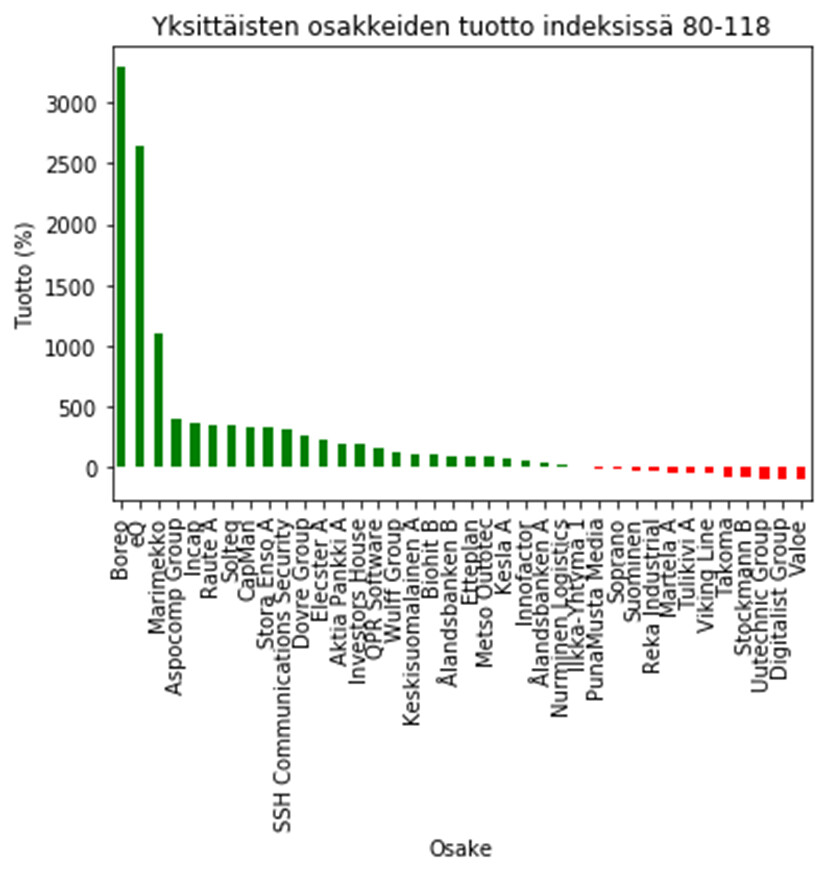

Tämä selittyy usein muutamalla supermenestyjällä (Boreo, eQ, Marimekko):

Inderes vs. Tuottoindeksi

Sitten itse tuloksiin. Jos katsotaan aiempaa kuvaajaa datajoukon visualisoinnista ensimmäisessä postauksessa. havaitaan että vuonna 2014 datassa seurannassa oli vain pari yhtiötä: Nokia (vaihtelee), Siili Solutions (lisää). Tämän takia vuodesta 2014 eteenpäin muodostetun ‘indeksin’ ylituotto perustuisi lähinnä Siilin positiiviseen suositukseen. Siksi aluksi näytän edustavampana 2018-01-01 eteenpäin muodostetun indeksin.

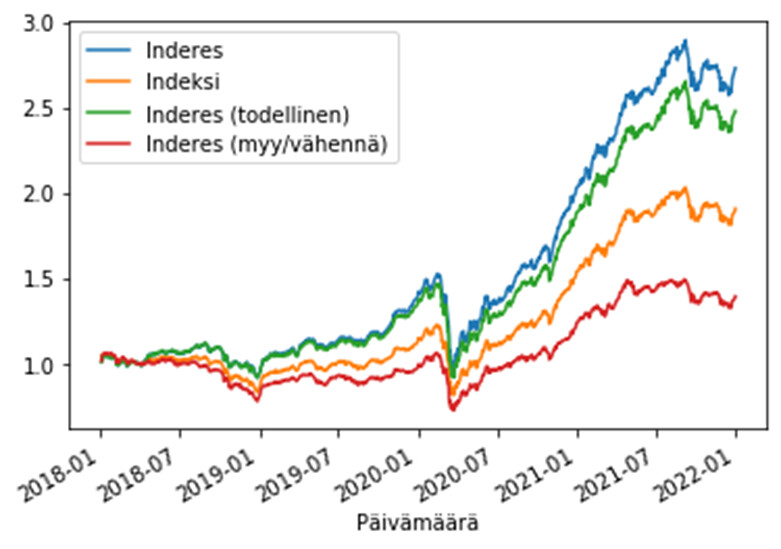

2018 eteenpäin

Seuraavassa indeksissä “Inderes” ostaa osakkeen salkkuun samana päivänä kun suositus Lisää/Osta annetaan, ja myy osakkeen kun suositus Vähennä/Myy annetaan. “Inderes (todellinen)” korjataan mahdollisesta informaatioedusta ja Inderes-efektistä ostamalla osaketta vasta seuraavan kaupankäyntipäivän päätöskurssiin. Sijoittajan portfolio siis kostuu kaikista yhtiöistä joissa Inderesillä on Lisää tai Osta -suositus. “Indeksi” seuraa kaikkia Helsingin pörssin ja First Northin yhtiöitä tasapainoin. “Inderes (vähennä)” taas on “Inderes” suositukset päinvastaisena.

Saan seuraavat portfolion vuosituotot 31-12-2021 mennessä

Inderes 1.285636

Indeksi 1.175273

Inderes (todellinen) 1.254914

Inderes (myy/vähennä) 1.086588

Ja seuraavat 2020-06-30 mennessä ennen “räntä pa räntä”-kesää.

Inderes 1.127808

Indeksi 1.040166

Inderes (todellinen) 1.100969

Inderes (myy/vähennä) 0.983676

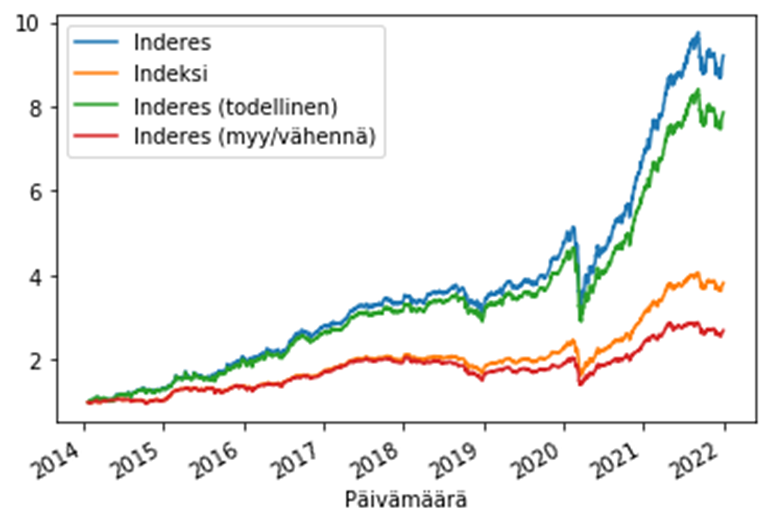

2014 eteenpäin

Tämä voi olla harhaanjohtava lasku koska suositukset perustuivat niin pieneen osakemäärään, mutta lisään sen silti.

Saan seuraavat portfolion vuosituotot 31-12-2021 mennessä

Inderes 1.322538

Indeksi 1.183842

Inderes (todellinen) 1.296388

Inderes (myy/vähennä) 1.132848

Ja seuraavat 2020-06-30 mennessä ennen “räntä pa räntä”-kesää.

Inderes 1.265387

Indeksi 1.131018

Inderes (todellinen) 1.241634

Inderes (myy/vähennä) 1.100633

Johtopäätökset

Inderes-portfolion todellinen vuosituotto aikavälillä 01-01-2018 ja 31-12-2021 (4 vuotta) kun useimmat osakkeet olivat seurannassa oli 25.5% vuodessa, missä kaikista osakkeista koostuvan tasapainotetun indeksin vuosituotto jäi 17.5%:iin. OMXHGI indeksin tuotti aikavälillä ~13% vuosituottoa, mikä on huomattavasti vähemmän (ei FN, market cap weighted). Tuotto aikavälillä 01-01-2018 ja 2020-06-30 ennen “ränta pa räntä”-kesää oli Inderes-portfoliolle 10.1% ja kaikkien osakkeiden tasapainotetulle indeksille 4.0%.

Laskimme aiemmassa postauksessa Inderes (todellinen)-portfolion arvioiduksi vuosituotoksi 24.8% ja indeksin hintamuutoksen vuosituotoksi 10.7%. Ennen kesää 2020 arvioimme Inderes (todellinen)-portfolion arvioiduksi vuosituotoksi 11.3% ja indeksin hintamuutoksen vuosituotoksi -3%. Todelliseen indeksiin perustuva tuotto osuu Inderesin kohdalla hyvin lähellä aiempia arvioita, mutta Indeksin tuotto parani noin +7%. Tämän pitäisi selittyä osinkojen ja ei seurannassa olevien (tai seurannasta poistuneiden) yhtiöiden huomioonottamisella. Inderes voittaa kuitenkin edelleen selvästi indeksin ![]()