Meillä on isosta kuvasta aivan sama ajatus ja kategorisoimme tuoton samalla tavalla ![]() . OMXH25 kasvu 2007-2022 oli aneemista mutta voitonjako osinkojen muodossa vuolasta, mikä selittää noin 80%-90% tuotosta. SP500 kasvu oli hyvää voitonjakona omien ostojen muodossa ja fundakasvuna, mutta osinkojen jako kitsasta. Koira kun on aina optimisti, näkisin että osingonjako on hyvää optionaalisuutta: jos liiketoimintaan investoimailla ei saa hyvää tuottoa niin tuloksen voikin jakaa ulos ja saada hyvä tuotto sitä kautta. Kunhan arvostus on kohtuullinen ja johto pyrkii maksimoimaan omistaja-arvoa. Kysymyksesi oli suunnattu @Warren_Fyffet :lle, mutta itse odotan 4-5% reaalituottoja.

. OMXH25 kasvu 2007-2022 oli aneemista mutta voitonjako osinkojen muodossa vuolasta, mikä selittää noin 80%-90% tuotosta. SP500 kasvu oli hyvää voitonjakona omien ostojen muodossa ja fundakasvuna, mutta osinkojen jako kitsasta. Koira kun on aina optimisti, näkisin että osingonjako on hyvää optionaalisuutta: jos liiketoimintaan investoimailla ei saa hyvää tuottoa niin tuloksen voikin jakaa ulos ja saada hyvä tuotto sitä kautta. Kunhan arvostus on kohtuullinen ja johto pyrkii maksimoimaan omistaja-arvoa. Kysymyksesi oli suunnattu @Warren_Fyffet :lle, mutta itse odotan 4-5% reaalituottoja.

Teit erittäin hyvän pointin osakepoiminnasta jota en postauksen yhteydessä ajatellut. Valitettavasti en löydä tästä hyvää avointa dataa niin lainaan omia laskujani (Analyysi kaikista Inderesin suosituksista - #12 by vuh). Jos olisit poiminut OMXH25 yhtiöitä, niin osingot huomioiden tilanteesi oli lähes kaikkien yhtiöiden kohdalla oikein mainio. Taulukkosi ei huomioi osinkoja, mikä tekee siitä yllättävän pessimistisen. Jos olisit poiminut mid/small cap sektorista, moni olisi kuitenkin tuottanut valtavia tappioita - tuotot siellä selittyvät usein supermenestyjillä jotka on vaarallista missata. Heillä oli keskimäärin edessä erittäin volatiilit ja epäonnisilla jopa kurjat ajat ![]()

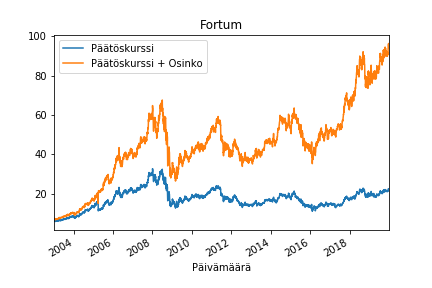

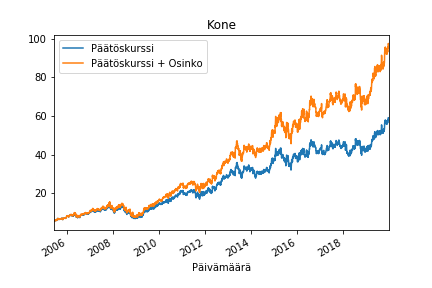

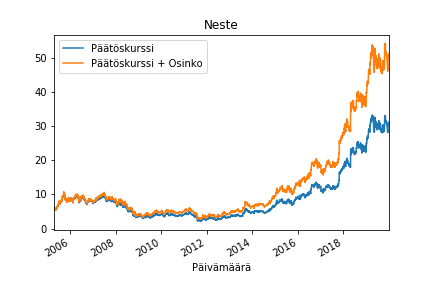

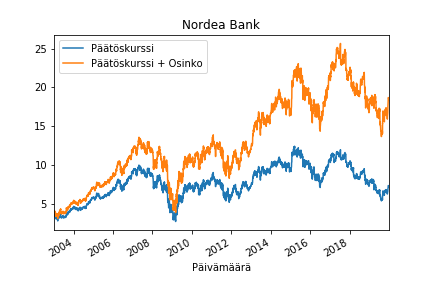

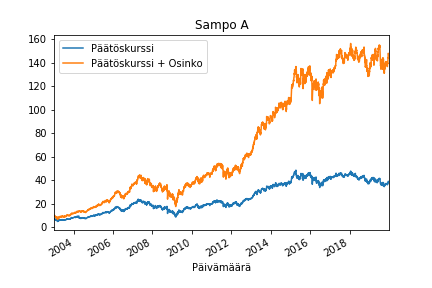

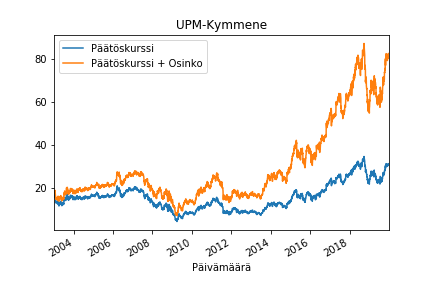

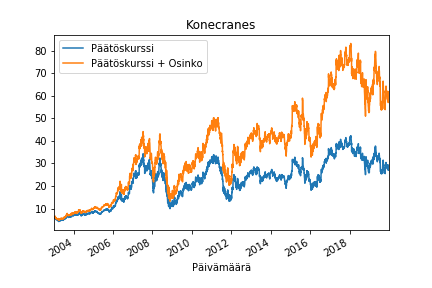

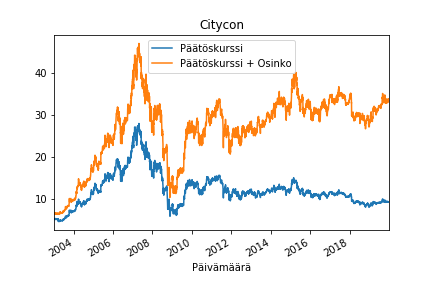

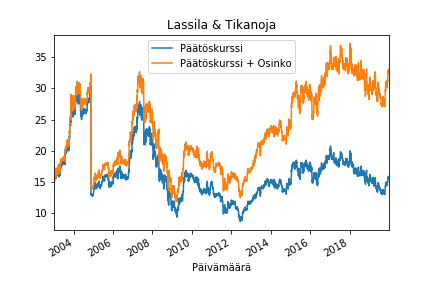

Tässä esimerkkejä. Päätöskurssi + Osinko tarkoittaa että osingot on uudelleensijoitettu ostamalla samaa osaketta irtoamispäivän päätöskurssiin):

Olet kuitenkin oikeassa että osakepoiminta (OMXH25 ulkopuolella) oli hyvin vaarallista myös osingot huomioonottaen. Minulla on siitä lisää omaa dataa ja laskuja, voisin yrittää ehtiä jossain vaiheessa kerätä ja jakaa niitä.