Pääaiheena oli pohdinta pohjautuen Bridgewaterin Greg Jensenin tuoreeseen podivierailuun blummalla, onko pörssi liian optimistinen?

Gregin mielestä pörssi on diskontannut osakkeisiin korkojen nousun nykytasoilleen, ei enempää. Jos inflaatio jää päälle purskeina, kuten Greg uskoo, tai Fed nostaa korkoja odotettua enemmän sysäten talouden taantumaan… osakkeet ei olekaan vielä niin jees.

Kiina on likviditeettiansassa. Kukaan ei halua lainata, joten pankit lainaavat toisilleen. Kuvaa hyvin talouden vaikeaa paikkaa, kun kansa ja yritykset eivät usko tulevaan eivätkä uskalla lainata.

Tai no, ne konkurssikypsät kiinteistökehittäjät haluaisivat mutta niille pankit eivät anna lantin lanttia.

Ruotsalaiset kiinteistöyhtiöt ovat romahtaneet pörssissä. Tämä on hyvä esimerkki siitä, miten vuosien nollakorot ja vivuttelu kostautuu. Yhtiöiden lainakorot ovat pompanneet ylös ja kiinteistöjen arvo laskee jo heikommissa sijainneissa… Suomalaisten firmojen kanssa saa olla muuten tarkkana myös!

En osaa sanoa markkinaa mistä irtoaa tuo mainitut piirteet. Mutta itse asrvoin näin:

Inflaation on tulevina vuosina tai paremmin sanottuna 2022 ja 2023 luokkaa 3-4%. Tästä seuraa, että BKT kasvaa karkeasti 1% enemmän eli 4-5%. Markkina ei yleisesti usko kasvuun korkojen noustessa. Kasvu tulee osaksi yllättävästä suunnasta, Esimerkkinä tälle vuodelle ne yllätykset tulevat 10-12 P/e arvostetuista pankeista ja vakuutusyhtiöistä sekä esimerkkinä Martin Paasin zompiesta Exxon ja muista öljyyhtiöistä. Jos pitää joku 8% markkinatuottoa tuova markkina niin panisin roponi Norjan puolesta. Siellä paljon öljyn hinnasta hyötyviä yhtiöitä ja lisäksi muuta energiaa, Norja sähköistänyt liikkumsitaan ja hyvissä asemissa kehittäksene logistiikkaa.

Yleisesti uskon energian ja uusiutuvan energian valtaavan alaa indekseissä, kuten rahoitus ja vakuutussektorin. Sanoisin esimerkkinä öljyyhtiöillä olevan 4% tietämillä osingot ja niiden tulokset tulevat kasvamaan mittavasti johtuen öljyn hinnan tuplaantumisesta. Tämä johtaa kilpailuun ja investointeihin ja kasvuun muualla. Sotateollisuus toisena alana parantaa merkittävästi. Agri on sitten kolmas. Kaivosteollisuus neljäs. Sota tilanne on siitä vekkuli, että rahaa satsataan “kuin viimeistä päivää”, investointeja ei lykätä. Sodan loputtua jälleen rakentaminen lähtee käytiin räjähdyksen omaisesti “kaikkien halutessa auttaa”.

OMXH25 vuoden 2007 kesäkuun alussa: 3 348 pistettä

OMXH25 vuoden 2022 kesäkuun alussa: 4 822 pistettä

Indeksin nimellinen nousu em. periodilla oli 2,5 % p.a. nimellisesti ja siis 0,7 % p.a. reaalisesti.

Tästä minulla ei ole tarkkoja lukuja (osaako joku auttaa tässä?) mutta vaikutelmani on että indeksin yhtiöiden liikevaihdon kasvu indeksipainoilla oli aivan hitusen plussalla reaalisesti 2007–2022. Myynnin volyymi pysyi suurin piirtein ennallaan jos katsoo ttm-myyntiä kesäkuussa 2007 ja ttm-myyntiä kesäkuussa 2022?

Iso kuva tuolla 2007–2022-periodilla oli se että OMXH25-firmat keskittyivät voitonjakoon kasvun tavoittelun sijasta.

Kumpi oli ensin, muna vai kana? Firmat odottivat permanihkeää taloutta ==> keskittyminen voitonjakoon. Ja toisaalta firmojen keskittyminen voitonjakoon edistää talouden permanihkeyttä. Päti tuolla peridilla useimmissa länsimaissa.

Ja tähän perustuu taas tämä:

@Warren_Fyffet, kyllähän maailman pörssejä kai voisi yrittää seuloa läpi ja yrittää etsiä missä on 6 % osinkotuotto? Tuo on ihan minimi mitä tarvitaan siihen sun 8 % p.a. reaalituottotargetiin.

Tuosta periodista 6.2007–6.2022. Jos ajatellaan että Helsingin pörssin arvostustaso ei tuolla periodilla juurikaan muuttunut, sen kummemmin numeroita katsomatta voi arvata että reaalituotto on ollut selvästi plussalla.

Reaalituotto on:

osingoista ja niiden takaisinsijoittamisesta tuleva komponentti

plus intrinsic business valuen kasvu

plus mahdollinen spekulatiivinen kurssinousu.

Kuten todettu, OMXH-yhtiöt panostivat tuolla periodilla kovasti osingonmaksuun, ja se näkyy tuossa ekaksi mainitussa komponentissa. Reaalinen intrinsic business valuen kasvu 2007–22 pyöristynee nollaan kuten ehkä spekulatiivinenkin elementti.

Yksi kysymys mihin et ottanut tuohon kantaa on se, kuinka hyvällä prosentilla kesäkuun 2007 osakepoimijat pysyivät kyydissä mukana.

Korkeat lähtökohtaiset arvostustasot johtavat

korkeaan volaodotukseen

ja

siihen että osalla osakepoimijoista toteutumat ovat erittäin heikot vaikka sijoitushorisontti olisi kohtuupitkäkin

Alla tarkastelu kesäkuusta 2007 lähtien ja 13 vuotta myöhemmin koittaneeseen volatilanteeseen päättyen. Moni sijoittaja käytännössäkin eikä vain ennekkokaavailuissa sietää rajua volaa. Osa ei siedä.

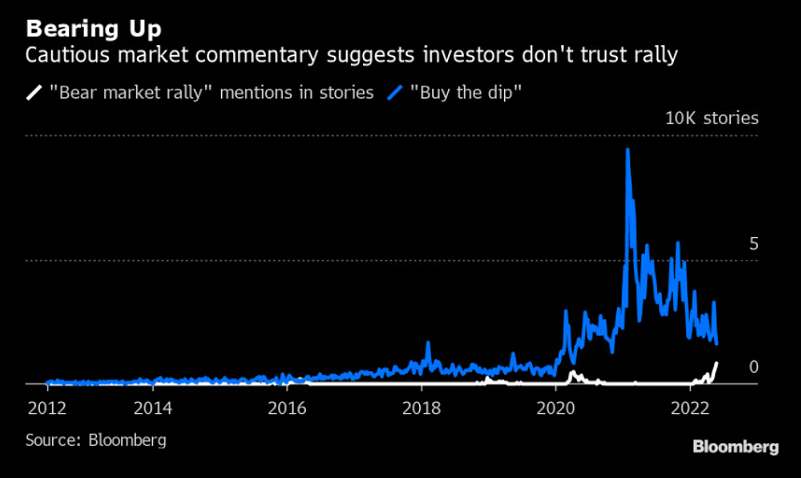

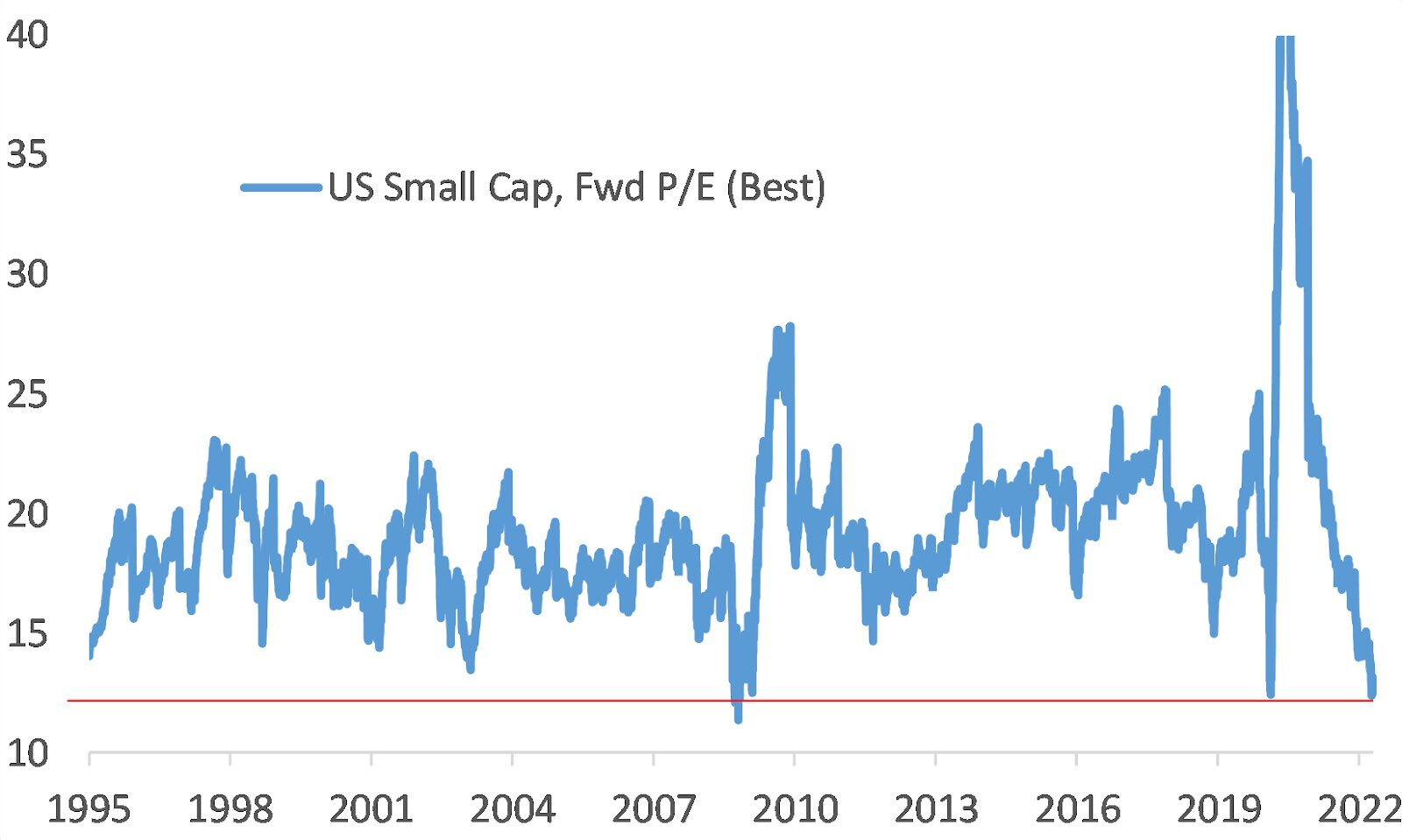

Nimenomaan. Arvostus on sekä eteenpäinkatsovilla luvuilla, että varsinkin TTM luvuilla kohtalaisen merkittävästi pidemmän aikavälin keskiarvojen yläpuolella yhdysvalloissa. 10 vuotta ei ole pitkä aika.

Olikohan täällä jo, en ainakaan heti löytänyt. Arvostuksista indeksitasolla voidaan olla varmasti yhtä mieltä kaikki - korkeita ovat. Pikku kioskeilla näyttää tilanne olevan hivenen toinen

Raha joka ei halua paeta kokonaan osakkeista on paennut riskipitoisemmasta pikkufirmapäästä “isoihin” joka piti megacap-firmoja pitkään mörnimässä (ja indeksin suhteellisen korkealla näiden vetämänä) samalla kun pinnan alla firmojen arvostukset sulivat vauhdilla. Tätä tapahtui jo 2021 puolella mutta jos katseli vain osakeindeksejä niin se pysyi piilossa. Sen päälle sitten saatiin tämän vuoden puolella korko-inflaatio-sota-and-friends -vetoinen yleisindeksin notkahdus joka ei sitten enää säästänyt näitä megacap-lappujakaan.

Tarkoittaa että sieltä pikkufirmojen “roskalaarista” voi teoriassa yrittää kalastaa isolla riskillä helmiä, mutta tämä kalastussesonki todennäköisesti jatkuu vielä tovin koska tuota taantumaa povataan ja pohjan pitävyydestäkään ei ole mitään konsensusta vielä.

Meillä on isosta kuvasta aivan sama ajatus ja kategorisoimme tuoton samalla tavalla . OMXH25 kasvu 2007-2022 oli aneemista mutta voitonjako osinkojen muodossa vuolasta, mikä selittää noin 80%-90% tuotosta. SP500 kasvu oli hyvää voitonjakona omien ostojen muodossa ja fundakasvuna, mutta osinkojen jako kitsasta. Koira kun on aina optimisti, näkisin että osingonjako on hyvää optionaalisuutta: jos liiketoimintaan investoimailla ei saa hyvää tuottoa niin tuloksen voikin jakaa ulos ja saada hyvä tuotto sitä kautta. Kunhan arvostus on kohtuullinen ja johto pyrkii maksimoimaan omistaja-arvoa. Kysymyksesi oli suunnattu @Warren_Fyffet :lle, mutta itse odotan 4-5% reaalituottoja.

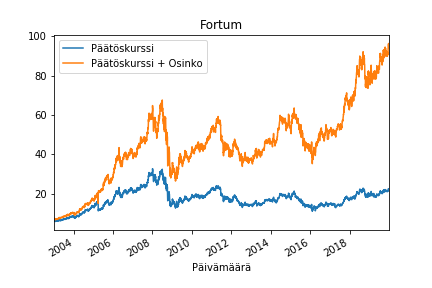

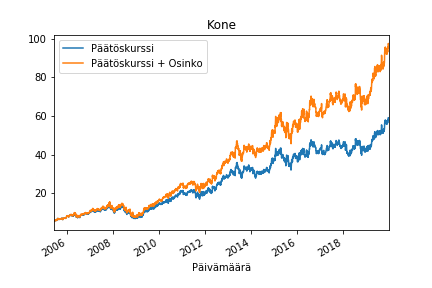

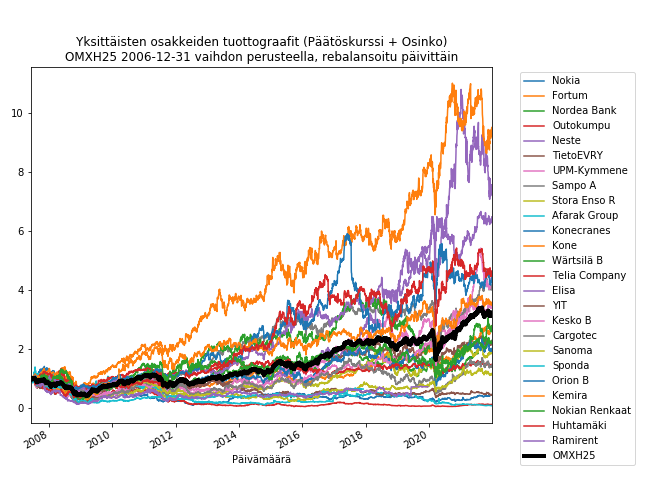

Teit erittäin hyvän pointin osakepoiminnasta jota en postauksen yhteydessä ajatellut. Valitettavasti en löydä tästä hyvää avointa dataa niin lainaan omia laskujani (Analyysi kaikista Inderesin suosituksista - #12 by vuh). Jos olisit poiminut OMXH25 yhtiöitä, niin osingot huomioiden tilanteesi oli lähes kaikkien yhtiöiden kohdalla oikein mainio. Taulukkosi ei huomioi osinkoja, mikä tekee siitä yllättävän pessimistisen. Jos olisit poiminut mid/small cap sektorista, moni olisi kuitenkin tuottanut valtavia tappioita - tuotot siellä selittyvät usein supermenestyjillä jotka on vaarallista missata. Heillä oli keskimäärin edessä erittäin volatiilit ja epäonnisilla jopa kurjat ajat

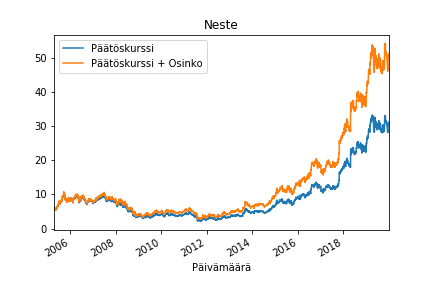

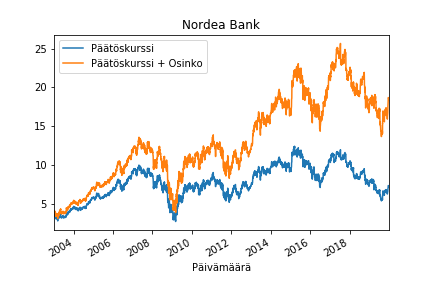

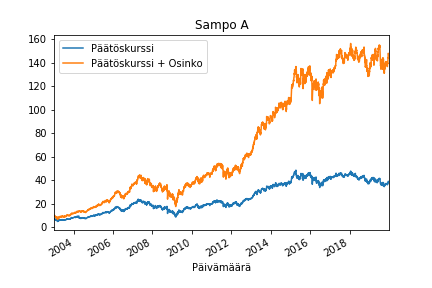

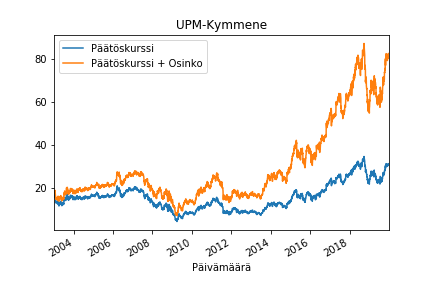

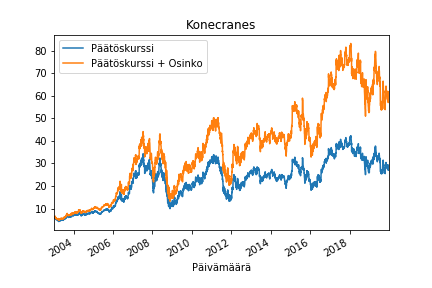

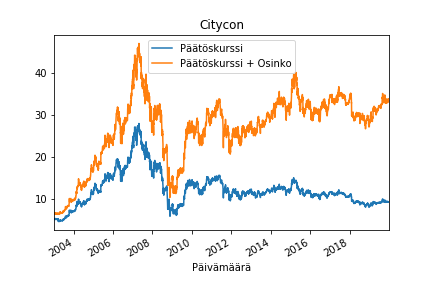

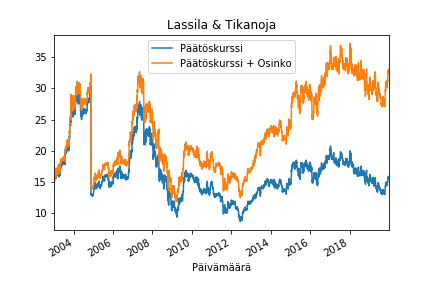

Tässä esimerkkejä. Päätöskurssi + Osinko tarkoittaa että osingot on uudelleensijoitettu ostamalla samaa osaketta irtoamispäivän päätöskurssiin):

Olet kuitenkin oikeassa että osakepoiminta (OMXH25 ulkopuolella) oli hyvin vaarallista myös osingot huomioonottaen. Minulla on siitä lisää omaa dataa ja laskuja, voisin yrittää ehtiä jossain vaiheessa kerätä ja jakaa niitä.

Kyllähän tuo taulukko, joka jättää osinkojen uudelleensijoittamisen huomioimatta, on isosti harhaanjohtava.

Pari näkökohtaa tuohon mutkien oikomiseen:

ensinnäkin ajankohta – marraskuun 2021 euforia – ja tarve ravistella porukkaa vaikka sitten mutkat oikoenkin

toiseksi jos sijoittajan subjektiivinen kokemus että firma on pettymys, vuosia jatkunut osinkojen uudelleensijoittaminen voi syventää negatiivista fiilistä kun tunne että tulipa heitettyä hyvää rahaa huonon perään

Sitten toki myöhemmin jos hermot pitävät, positio saattaa toipua mukavasti tuon osinkojen uudelleen sijoittamisen douppaamana.

90-luvulla jokseenkin joka puolella maailmaa vielä oli aika lailla itsestäänselvyys että heteroparit pyrkivät hankkimaan lapsia jos suhde on riittävän vakiintunut ja nainen hedelmällisessä iässä.

Sen jälkeen monessa maassa on tapahtunut ennennäkemättömän dramaattinen kulttuurin muutos. Monelle pariskunnalle lasten hankkiminen ja kasvattaminen on projektina samalla viivalla monen muun projektin ja harrastuksen kanssa. Näitä sitten huolella punnitaan toisiaan vastaan.

Vastaavasti 90-luvulla vielä laajennusinvestoinnit olivat itsestäänselvyys. Niin kuin pariskuntien geenien kuului mennä eteenpäin, firmojen piti kasvaa investointien kautta.

Sitten noin kymmenen vuoden aikana 2001 alkaen tapahtui asioita jotka muuttivat ikiaikaisia ajatusmalleja:

vuosituhannen vaihteen IT- ja varsinkin telekom-investointeihin liittynyt boom–bust-sykli

ehkä kokemus asuntojen jäämisestä grynderien käsiin USA:ssa ja Euroopan reuna-alueilla; ei tosin capexia mutta investointeja nekin

finanssikriisi ja eurokriisi ja juuri ennen näitä capexia harrastaneiden kokemus siitä että tulipa tehtyä hölmösti

2010-luvulla pörssiyhtiöt löysivät tämän:

kaikki investoivat: yhteiskunta ja kansantalous hyötyvät mutta firmoille riskialtista koska ylikapasiteetti uhkana

yksi investoi: mistä tietää että muut eivät kohta innostu apajille?

kukaan ei investoi: välttämättömyydestä hyve; taustalla em. ikävät ennakkotapaukset, mutta tilanteesta rupesi löytymään hyviä puolia

Yksi tapa hahmottaa viime vuoden pörssitunnelmaa voisi olla tämä:

Sijoittajat eivät tunnistaneet niitä hyviä aspekteja joita 2010-lukuun liittyi. Ajattelivat että tuosta on firmojen helppo parantaa.

Ajatus että giganttinen koronaelvytys vihdoin repäisi jonkin tulpan auki; nahkean 2010-luvun jälkeen dynaamisempi 2020-luku.

Käytännössä sijoittajat tiedostamattaan rakensivat sellaisen hattaramaailman jossa 2010-luvun hyvien juttujen päälle liimattiiin Q3.2020 alkaen alati ihanemmiksi kehittyneitä monin tavoin erikoisen tai ainutlaatuisenkin suhdannesyklin trendejä.

Kokemus osakesijoittamisen vähäriskisyydestä perustui 2010-lukuun jolloin firmat välttelivät riskejä ja keskuspankit olivat alati valmiina palvelemaan sijoittajia ja jolloin globalisaatio sekä ihanteellinen korko-, inflaatio- ja kustannusympäristö oli firmojen kannattavuutta tukemassa.

Siihen päälle liimattiin kasvu-unelmia joiden ajateltiin realisoituvan jatkossa ilman että pitkän tauon jälkeen löytyneeseen firmojen kasvuhakuisuuteen lopulta liittyykään mitään riskejä.

Tässä on käsitetly varsin kattavasti kahta pörssiä, jotka on noin suhteellisesti aika korkealle arvostettu, USA:n pärssi ja Suomen pörssi. Edelleen tuottomekanismeja on arvioitu.

Oma väitteni perustuu vain karkeasti pitkän ajan tuottoon osakemarkkinoilla sekä maailmaindeksin arvostukseen. Esimerkkinä iSharesin Core World P/E on noin 17,5, josta saadaan tulostuotto noin 6%. Lukema on ihan normaalissa indeksin ikkunassa, josta histoeriallinen tuotto on saatu. Nyt arvostus perusteltu, koska korot ovat alhaalla ja rahan hinta halpa. Se parantaa yritysten mahdollisuutta onnistua ja tehdä hyviä marginaaleja. Jos ajatttelee, että vaikkapa me otamme NN Superluttoa 0,99% niin sillä saa tuo 4% tuottoa osakemarkkinoilta siinun laskelmilla. Jos Superluotto on 3% niin et saakkaan enää kuin 2% voittoa. Sen sijaan Nordnet tekee tulosta. Se raha ei sieltä mihinkään tavallaan katoa ja Nordnetille voi sallia parempia kertoimia. Merkittävä asia on talaoudellinen aktiivisuus ja rahan kierto. Inflaation ja sodan myötä luotu tarvetta ja uskon tavallaan rahan kiertävän lähiaikoina. Ylipäätään korot nousevat, mutta kuinka paljon arvoitus ja se taantuma ei välttämättä tule niin äkkiä kuin ajatellaan, jos on edes tullakseen.

It’s mild, transitory and it’s peaked😅

Suomennos: ensimmäinen tulevasta useasta näkymien laskusta ja kaukana piikkauksesta varoituksien sisältöjen suhteen, lämmittelyä.

Tosin kun negaria kattoo tarkemmin niin se ei kovin ihmeellinen ollut koska periaatteessa todetaan vain että “emme mahda mitään valuuttakurssimuutoksille” ja näin tuosta on vaikea repiä isompaa draamaa. Miinusta kurssiin ainakin hetkellisesti tietty saadaan mistä vaan, mutta näyttää päivän aikana lähes kaiken kavunneen takaisin minkä lähdössä oli miinuksella.

Liz Youngin / SoFi’s Head of Investment Strategy mutuilut pörssien suunnasta ja siitä josko pohjat olisi kohta nähty. Tykkään lukea näitä Lizin analyysejä kun on helppotajuisella kielellä ja suht. yksinkertaisia niin että tällainen ei niin paljon taloustieteitä lukenutkin ymmärtää

Taulukoissasi on oikeansuuntainen ajatus yksittäisten osakkeiden riskistä, mutta siinä kyllä täytyisi ottaa osingot huomioon. Tuotoissa ja taulukon fiiliksessä on melko merkittävä merkittävä ero. Nyt laskin nämäkin, toivottavasti tuovat lisäarvoa keskusteluun.

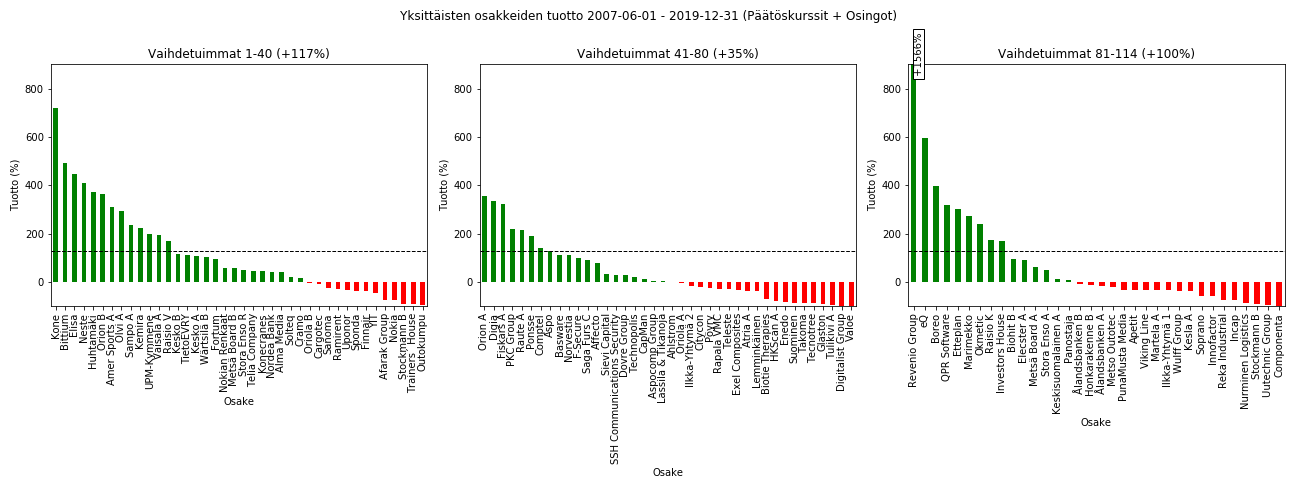

Jos sijoittaja 1.6.2007 osti jotakin vuoden alun 25 vaihdetuimmasta osakkeesta niin tuotot olisivat näyttäneet tältä:

Näissä oli suhteellisen epätodennäköistä päästä tappiolle. Jos sijoittaja haksahti kaivosyhtiöihin, raksafirmoihin tai kruununjalokiveen Nokiaan tämä onnistui. Näiden tuottojen keskiarvo on +129% ajanjaksolla 1.6.2007-31.12.2019. Datani olisi 31.12.2021 asti, mutta se vastaa sitä euforian hetkeä.

Kaikkien Helsingin pörssin osakkeiden tuotot tällä aikavälillä näyttävät tältä:

Näissä vähiten vaihdetuissa yhtiöissä on tuotoissa melkoinen vinouma: yli puolet osakkeista tuo turskaa, mutta sitten siellä on joukossa mm. Revenio ja eQ. Vielä pidemmällä aikavälillä tämä korostuisi entisestään.

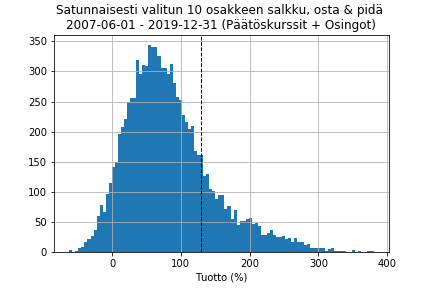

Jos sijoittaja olisi 1.6.2007 poiminut 10 satunnaista osaketta salkkuunsa olisi tuottojen jakauma tämä:

Ei ole lainkaan mahdotonta jäädä tappiolle yli 10v holdilla vain 10 osakkeen salkulla ja suurin osa sijoittajista häviää indeksille tämän jakauman vinouden takia. Tämä johtuu yksittäisten osakkeiden tuottojen jakauman pitkästä hännästä, eli siitä että ne harvinaiset moninkertaistujat eivät välttämättä osu salkkuun. Se 20% sijoittajista joka voitti tämän indeksin koki houkutusta laittaa kuvia Salkkujen tuottoprosentti-ketjuun.

Mikä tässä on pointti pörssien suunnan kannalta? Indeksit ovat mielestäni suhteellisen normaalisti arvostettu ja uskon että pitkällä aikavälillä niistä saa todennäköisesti kohtuullisen, muttei erityisen hyvän, tuoton. Olemme @musa_2 kanssa samaa mieltä että yksittäisten osakkeiden poiminta on psykologisesti ja älyllisesti vaikea laji. Katsokaa arvostusta ja tehkää hyviä osakepoimintoja

Pörssin tähtiosake ja sijoittajien mielenterveydelle terveellisten keskusteluiden generoijan Telsan Musk haluaa vähentää työpaikkoja 10 %:lla ja “huono fiilis taloudesta”. Teslallahan kysyntä on ollut tosi vahvaa, joten hieman jännä ulostulo.

Toisaalta näin Amexin toimarin kommentin, että kuluttajat porskuttaa.

Lisäys: aiemmin myös teknofirmoista on sadellut uutisia, että ne jäädyttävät palkkausta.

Tämä kun leviää oikeaksi kierteeksi niin talous on paineessa.