FED:n ja ECB:n toimintamalleissa on vakava valuvika. Niiden pitäisi toimia proaktiivisesti mutta päätöksenteko on pitkään ollut reaktiivistä, valitettavasti. Kuinka useasti olemme kuulleet viimeisen 12kk aikana Powelin suusta kommentin; " We are prepared to take all necessary actions to bring inflation down, but we have to see the data first". Suoraan sanottuna mietin välillä ovatko keskuspankiirit aivan pihalla vai onko heillä joku toinen agenda, jonka tarkoitusperää en vain ymmärrä.

Tässä valossa näyttää erittäin todennäköiseltä, että vuosien 2004 - 2008 aikaiset tapahtumat USA:ssa, jotka johtivat finanssikriisin, tulevat jossain määrin toistumaan. Tunnen vahvaa “deja vu:ta” suhteessa kesään 2008

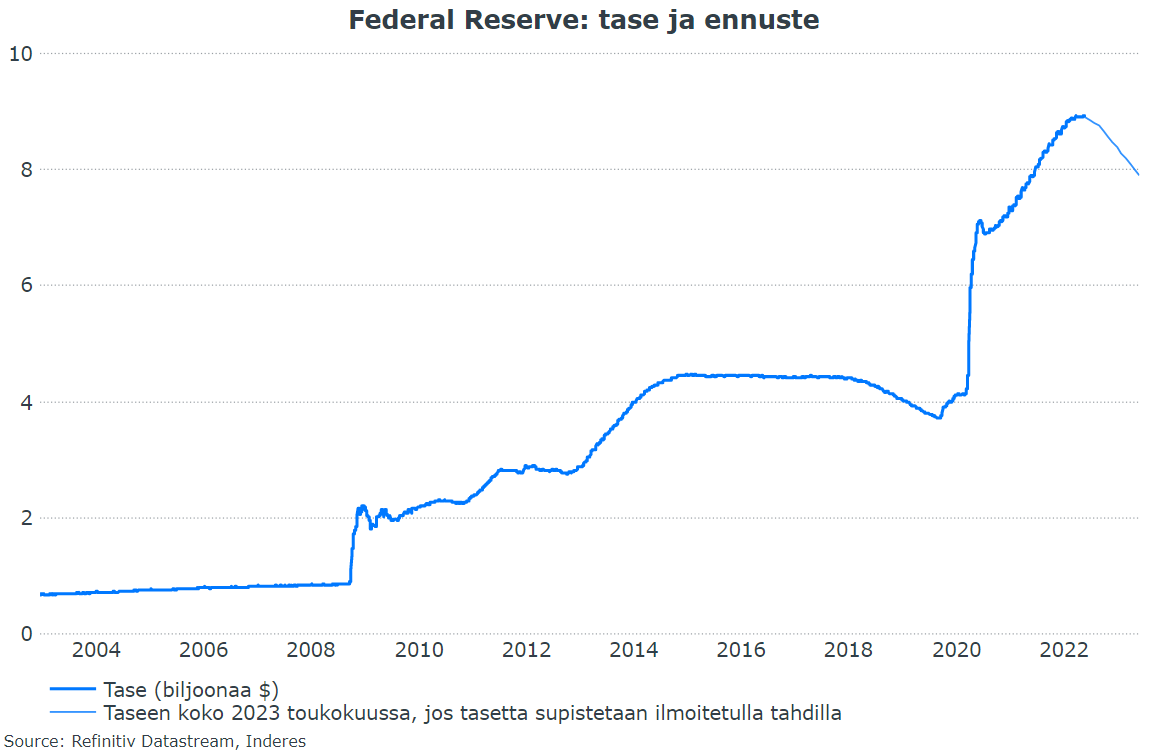

Hyvää kesäkuun ensimmäisen huomenta! Sulje silmäsi, nyt se alkaa, Federal Reserven QT nimittäin. Tahti on tällä kertaa kova: tasetta pienennetään suunnnilleen samassa suhteessa kuin sitä kasvatettiin elvytyksen aikoihin (ks. kuva). Kirjoitin tänään makrokommenttiin olennaisia asioita QT:sta, jota tässäkin ketjussa on jo laajalti käsitelty.

EKP petaa myös koronnosto-odotuksia ylöspäin. Toistaiseksi luonnollisesti vielä puhuva pää, mutta nämä kuitenkin vaikuttavat markkinoihin jo etukenossa.

Sudenkuopat liittyen syvän taantuman ennustamiseen

Katsotaan pientä alikehittynyttä maata jolla on erittäin yksipuolinen tuotannon rakenne, huonot instituutiot, heikko valuutta ja krooninen taipumus velkaantua vieraissa valuutoissa. Koskaan ei ole kovin pitkä matka siihen että tämä maa lipsahtaa talouskriisiin.

Ajatellaan että olisi joku kommentaattori joka vuosikymmeniä näkee aina ensimmäisten joukossa seuraavan kriisin enteet. Hänelle kertyy träkkiä.

Katsotaan suurta rikasta maata jolla on erittäin monipuolinen tuotannon rakenne, vankat instituutiot, korkean statuksen valuutta eikä minkäänlaista taipumusta velkaantua vieraissa valuutoissa. Syviä taantumia tulee harvoin.

Vaikka jollakulla kommentaattorilla olisi tosi pitkä ura, hänelle ei oikein voi kertyä träkkiä syvien taantumien ennustajana. Otanta on niin suppea että onnea ja taitoa on vaikea erottaa toisistaan.

Jollakin kertaa käy niinkin että joku on nähnyt briljantisti mehukkaat syvän taantuman ainekset etukäteen mutta finanssi- ja rahapolitiikan päättäjät onnistuvat juuri viime hetkellä rajaamaan potentiaalisesti syvän taantuman lieväksi.

Sudenkuopat liittyen lievään taantumaan

Aika paljon olen nähnyt sellaista ylimielisyyttä myös että ajatellaan että lievästä taantumasta sijoittajat surffailevat leppoisasti läpi. Ei välttämättä surffailla jos aivan takki auki ja henkisesti valmistautumattomina ollaan liikkeellä.

Verrataan kahta lievää taantumaa jotka kansantalouden lukujen perusteella muistuttavat kovasti toisiaan.

Kaikissa taantumissa jokin yritys nauttii rajusti piristyvästä kysynnästä, jokin menee konkurssiin ja näiden välillä on sitten koko kirjo muita kehityskulkuja ja kohtaloita.

Analyytikon vakiosanastoa on myyntimix.

Voi olla hyödyllistä miettiä tällaista konseptia: millaisella mixillä tietty taantuma iskee yrityskenttään ja sitä kautta pörssisentimenttiin

millaista kysyntää varten mikäkin firma on asemoitunut

toteutuva kysyntä

kustannusten hallinta / leikkaaminen

vakavaraisuus ja maksuvalmius

Se mix millä lievä taantuma iskee yrityskenttään voi olla pörssisentimentin kannalta erittäin myrkyllinen tai erittäin lempeä tai jotain siltä väliltä.

Se miten koronataantuma länsimaissa iski yrityskenttään oli ainutlaatuisen lempeä pörssitunnelmien kannalta. Oli syvä taantuma joka oli pörssiyhtiöiden kannalta lempeämpi kuin melkein mikä tahansa normaaliin suhdannesykliin liittyvä lievä taantuma.

Matalasuhdanne 2001–02 iski länsimaiden yrityskenttään pörssitunnelmien kannalta paljon myrkyllisemmin kuin kansantalouden lukujen perusteella voisi kuvitella. Länsimaat häilyivät 2001–02 erittäin lievästi miinusmerkkisen kasvun, nollakasvun ja nihkeän mutta plusmerkkisen kasvun välillä.

Lisäksi 2001–02 oli sellaisia luottamusta rapauttaneita tekijöitä jotka eivät lopulta juurikaan ehkä kansantalouden luvuissa näkyneet mutta pörssitunnelmissa kylläkin.

Alla oleva yhdistelmä voi aivan hyvin aiheuttaa pörssiin brutaalin laskumarkkinan:

korkeat arvostustasot ennen taantumaa

lievä taantuma

pörssisentimentin kannalta epäonninen mix sen suhteen miten taantuma iskee mihinkin bisnekseen

Retail sales in Germany slumped 5.4% month-over-month in April of 2022, the biggest fall in a year and much worse than market forecasts of a 0.2% decline, on rising prices, especially for food, and as lockdowns in China exacerbated supply problems.

Vähän ikävämpiä uutisia Saksasta. Euroalueella voi edessään olla mielenkiintoisia aikoja edessään jos Saksassa vauhti hyytyy

Teknojen ilmapuntarilta Salesforcelta vahva Q1 tulos vahvalla ohjeistuksella. Hieman vaihtelua tekno-osakkeiden vaikeaan taivallukseen, kun joku raportoi trendien pysyvän vahvana alalla. Salesforcen osake melkein puolittui marraskuun jälkeen, nyt enää kolmannes markkina-arvosta hävinnyt huipuista.

Mutta koska ylosalaisinmarkkina, tämä on huono juttu - 10v korko pomppasi heti selvästi, eli aletaan pelkäämään isoa pahaa Fediä ja sen korkonuijaa taas vaihteeksi, juuri kun ehdittiin jo huokaista helpotuksesta että eiköhän ne nostot lopu syyskuussa.

Nyt oli Lepiköltä bullshittiä. Ei näe mistä tämä satumainen nousu on johtunut. Toki voin olla väärässä. Käppyröiden aiemmat suht luotettavat trendiviivat rikotaneen omissa odotuksissa olevien tulosvaroituksien myötä.

Yleensä samaa mieltä myös Pyysingin kanssa vaan nyt on oma näkemys pessimistisempi.

Pitkäkestoinen lama tulee, oletko valmis? Poliitikot joutuu hommiin (muihinkin kuin ohjaamaan rahapolitiikkaa, joka ei heille lähtökohtaisesti kuulu) eli tekemään kipeitäkin ratkaisuja jotka syö omaa kannatusta seuraavissa vaaleissa, oletko valmis?

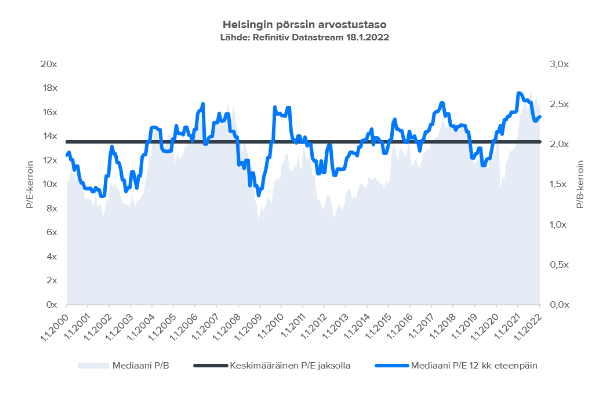

Voi hyvin olla että pörssien suunta noudattaa seuraavina vuosina kesää 2008. Tai voi olla noudattamatta. En osaa sanoa. Kuten yllä todettiin, lainaten itse mestaria @Verneri_Pulkkinen joka 21.1 laittoi tämän kuvaajan, arvostus silloin ja arvostus nyt näytti ‘kohtuulliselta’ (PB ~2, fwdPE ~16):

Ostanut 1.6.2007 omxh25 indeksin etf:ää 40 pisteen kohdalla

Myynyt 1.6.2022 samaa etf:ää 108 pisteen kohdalla 15v kuluttua

Sait 6.8% vuosituoton (108/40)^(1/(2022-2007)). Samana aikana Tilastokeskus - kuluttajahintaindeksi nousi 84 → 110, eli 15v kuluessa inflaatio oli 1.8%. Sait täysin normaalin ~5% reaalisen vuosituoton!

Täytyy muistaa että finanssikriisi oli odottamaton erittäin suuren riskin realisoituminen, jota ei oltu diskontattu hintoihin. Tätä vielä seurasi perään eurokriisi. Ja yksi globaali pandemia. Jos näitä ei olisikaan tapahtunut, sijoittaja olisi todennäköisesti yllättynyt positiivisesti ja saanut keskimääräistä paremman vuosituoton. Periaatteessa muutama sijoittaja pystyi ennustamaan finanssikriisin, mutta moni yksityissijoittaja tuskin olisi pystynyt samaan tai perustellusti seuraamaan juuri heidän kommenttejaan kaikista muista varoittajista viimeisen 20v aikana. Kuukausisäästäjän oli mielestäni perusteltua olla ostokannalla.

Tässä vielä klassikko pvm 31.08.2016: https://www.inderes.fi/fi/helsingin-porssin-arvostus-korkealla-tasolla. “Helsingin pörssin seuraavan 12kk:n ennustettu P/B-luku on nyt tasolla 1,8x,”, “Bloombergin mukaan lähivuosien ennustettu oman pääoman tuotto Helsingin pörssin yhtiöille on noin 10 %.” ja “Tulospettymyksille ei ole tilaa”. Kuulostaako tutulta?

Erittäin huonoja aikoja ostaa osakkeita ovat olleet selkeät kuplat: 1970-luvun taitteen pankkiosakekupla/inflaatiokausi ja 2000-luvun taitteen IT-kupla, joista sijoittaja pääsi hädin tuskin > 0% reaalituottoon 20v aikana. Toinen klassikko: Helsingin pörssin historiaa: kuplia, manioita ja unohduksen kausia

En osaa sanoa mihin suuntaan pörssi menee seuraavan 1-5v aikana, mutta arvaukseni on että seuraavat 20v saadaan historiallisesti suunnilleen normaali reaalinen vuosituotto. Voi olla vähän pienempi demografian / tuottavuuden hitaamman kasvun / säästöjen runsauden takia. Aika näyttää

Engdahlin mukaan vielä ei ole oston paikka. Osakemarkkinoiden pohjia ei ole hänen mukaansa vielä nähty.

”Kurssien pitää ruopaista vielä syvemmältä ennen kuin pohjat on nähty”, Engdahl arvioi.

Syynä tähän on se, että hänen mukaansa mahdollinen tulossa oleva taantuma ei vielä näy täysimääräisesti osakkeiden hinnoissa. Sitä on alettu hinnoitella, mutta vielä se ei näy täydellä voimalla.

Toistaiseksi osakkeiden hinnoissa on hänen mukaansa vasta talous- ja tuloskasvun hidastuminen.

”Jos taantuma tulee, markkinoita lyödään vielä vähän kovempaa. Toistaiseksi ei ole nähty todellista myyntipaniikkia. Se tulee usein vasta, kun taantumaa aletaan oikeasti hinnoittelemaan.”, Engdahl sanoo.

Hieno kirjoitus ja muutama sananen omia ajatuksia perään. Pitempiakaiset karhuilut perustuvat aina siitä ihan huipusta ihan pohjaan, Samat kaverit parhaimmillaan sanovat sitten, että pohjaa ei voi ennustaa. Saario on hienosti kirjassaan luetellut hyvä aika ostaa tunnusmerkkejä ja kuvaillut sitä pohjaa. Kirjassa sanotaan jokseenkin näin, että kurssien ollessa pohjalla kukaan ei puhu osakesijoittamisesta. Kaupankäynti on hiljaista. Finanssikriisissä ostin erästä Suomirahastoa 4.3.2009. Sen perusteella uskon muistavani oikean pohjapäivän, joka oli mielestäni 9.3.2009. Nuo viisipäivää teki erotuksen, että en koksaan itse kokenut ostaneeni pohjalta. Mukaan mahtui muutama laskupäivä, Pitemmässä horisontissa näin kuitenkin selväsit kävi,

Lepikkö varsin ansiokkaasti käsitteli Traders Clubissa noita laskumarkkinoiden suuruksia. Nykyinen lasku on siis jo hyvin lähellä mediaani tai keskimääräistä laskumarkkinaa. Ulkomuistista S&P500 oli laskenut 20% ja Suomi 28% ja Nasdaq oli lähellä Suomen lukemia. Tässä päästään edelliseen kohtaan, että ei enää olla lähellekkään sitä äärimmäsitä huippua josta pitää piirtää se viiva siihen äärimmäiseen pohjaan saadakseen heikon tuoton pitkällä aikajänteellä. Itse asiassa nykyisellä laskulla ollaan suurella todennäköisyydellä lähempänä pohjaa. Lepikkö varsin asiokkaasti perusteli tämän myös, että olemme arvostuksessa jo vähän normaalin vaihtelun alapuolella. Tuossa sanotiin, että kursseja ei osata ennustaa, mutta muita faktoja on, että tuloksiakaan ei osata ennustaa luotettavasti pidemmälle aikajänteelle. Samoin korkotason ennustaminen ei onnistu, eikä onnistu inflaation ennustaminen. Muutama menestynyt sijoittaja on sanonut, että kannattaa keskittyä liiketoimintaan ja siihen mikä ei muutu.

Indeksitasolla korot nousevat ja laskevat vuoron perään ja liikkuu pääsääntöisesti tietyssä ikkunassa. Markkinatuottaa karekeasti sen 8 pinnaa reaalisesti. Inflaatio heiluu tietyssä ikkunassa, väliin tulee joitakin outlayereitä. Mielestäni tärkeää on, että täräytä huippu isoa summaa sieltä ihan huipulta ja myy kaikkea sieltä läheltä pohjaa. Muuten siellä ollaan voiton puolella, kuten tuo esimerkki edellä näytti.

Tuosta puhuttiin @Jukka_Lepikko kanssa Twitterissäkin, mutta esimerkiksi viimeisen viiden vuoden keskiarvo on hyvin vääristynyt korkeiden arvostuksien takia. 10 vuoden keskiarvo on ajalta, kun korot ja inflaatio olivat matalat.

Keskiarvot on jees, jos ympäristö pysyy samana. Isolla todennäköisyydellä (hihasta vedettynä) lasku on lähempänä loppua, jos inflaatio lässähtää ja jos taantumaa edes tulee, se on lievä.

Jos sen sijaan inflaatio jää purskeina päälle ja se ympäristö, mihin sijoittajat ovat tottuneet 2010-luvulla muuttuukin vaikeammaksi, korkeampien korkojen miljööksi ja vaimeammaksi tulospotentiaaliksi, on osakkeiden arvostus taas vähän nihkeämpi.

Tottakai, osakepoimijana tämä pitää katsoa lopulta aina yhtiötasolla.

Ja, vaikka jenkkipörssi olisi edelleen kalliihko niin maailmalla osakkeet ovat halventuneet enemmän. Tosin niiden laatukin on heikompi keskimäärin muualla.

Katselin noita taantumiin liittyviä laskumarkkinoita, ja sieltä löytyi selvä korrelaatio taantuman alussa vallinneen CAPE-arvostuksen ja laskumarkkinan rajuuden välillä.

Sen sijaan esimerkiksi taantuman syvyyden (gdp peak > trough) ja taantumaan liittyvän laskumarkkinan rajuuden väliltä ei löydy korrelaatiota.

@Jukka_Lepikko argumentointi lähtee siitä että on samantekevää onko lähtökohtainen CAPE 8x vai 32x. Mielenkiintoista.

Tässä näkyy tervettä nöyryyttä.

Miltä markkinalta löydät tällä hetkellä

6 % osinkotuoton plus realistisen 2 % p.a. odotuksen osinkojen tulevalle kasvuvauhdille

tai

8 % osinkotuoton jos on todella nihkeät näkymät kasvattaa osinkoja nykyisiltä supertasoilta reaalisesti (tyyliin Helsinki)?

En osunut keskustelua lukemaan, mutta sama kyllä itsellä heti nousi mieleen videota katsellessa. Jukka mielestäni hyvin perusteli, että korot tulevat pysymään historiallisesti matalalla edelleen, joka perustelee korkeampaa tasoa. Inflaatiota ei tässä huomioitu.

Skenaariosi hyvin samaa mitä itse odotan. Indeksi sitten mukautuu tilanteeseen. Pankit ja vakuutusyhtiöt on mielestäni nykysellään melkoisen alkas arvostettu ja niiden ympäristö paranee ja valtaavat osuutta indekseistä, kun joku koroista kärsivä ottaa sitten osumaa.