Olisiko myynti hyvä vai huono? Näin pien sijoittajan kannalta😃

Vaimon ja vähin lastenkin salkussa pidän Anoraa turvasatamana,jää edes jotain varmahkoa kun viinalla ei mun mielestä voi hävitä kaikkea jos ei sitä itse juo työkseen,en osaa muuta mietiskellä tuosta.

1 tykkäys

Valtio/solidium voi toki myydä myös ilman, että koko yhtiö myydään, joka olisi aika paljon helpompaa. Ainakin omistusosuuden tiputtaminen 19 % tasolta reiluun 10 %:iin, jossa moni muukin Solidiumin omistus on, voisi olla ihan mahdollinen liike. Toisaalta uskon, että tässä haluttaisiin hetki katsoa mitä uusi Anora saa aikaan, kun vasta pari kuukautta sitten julkaistiin strategia ja tavoitteet.

7 tykkäystä

Mikä vaikutus viinien vapauttamisella ruokakauppoihin olisi Anoralle?

Suomen osuus Anoran liikevaihdosta (juomaliiketoiminta) on noin 14%.

Tuohon sisältyy myös väkevät juomat, joten viinien osuus korkeintaan puolet tuosta.

Myyntipaikkojen määrä lisääntyisi huomattavasti. Oletettavasti viinien markkinaosuus laskisi, koska monopolissa vahvempi asema kuin vapailla markkinoilla. Kaupat varmaan toisi esim. omia merkkejä myyntiin kuten oluessa (toisaalta mahdollisuus sopimusvalmistukseen?)

Luulisi, että glögeissä myynti voisi jopa vahvistua jakelun laajentumisen myötä, koska sitä ei saa suoraan ostettua esim maahantuonnin kautta (Rajamäellä glögien valmistus aloitetaan jo maalis-huhtikuussa joulun sesonkiin).

Uskoisin vaikutuksen lopulta jäävän (hyvin) lievästi negatiiviseksi Anoralle.

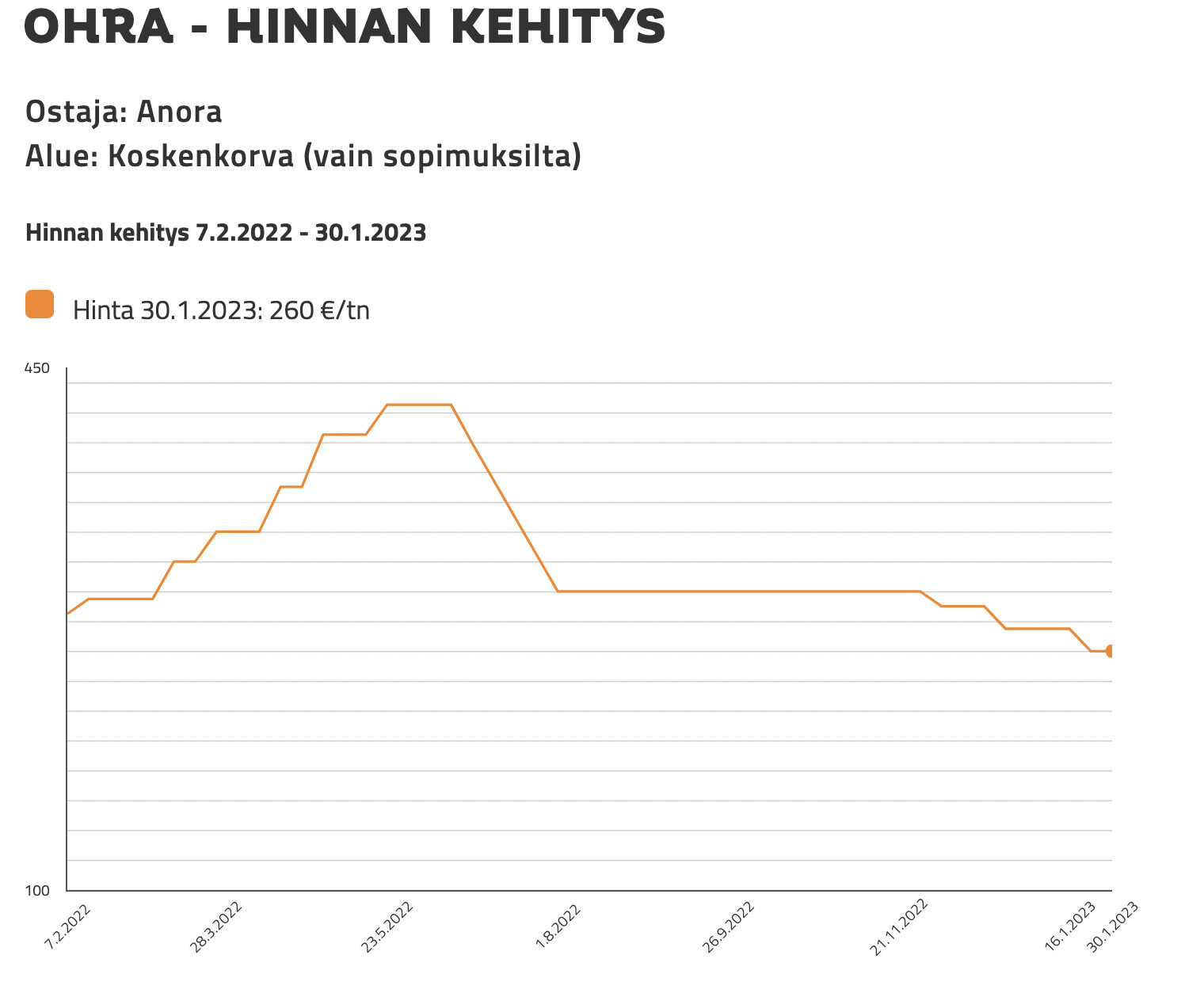

Ohran hinnalla uskoisin olevan isompi vaikutus Anoran näkymiin. Ohran hinnan pahin nousu alkaa olemaan takana ja hinnat kääntyneet vuoden takaisiin lukuihin jopa laskuun. Onko sitten analyytikot jo hinnoitelleet tämän niiden ennusteisiin. Oletan, että niiden on pakko, koska analyytikot pelaavat 12kk aikaikkunaa. Ohra kuitenkin suurin yksittäinen kuluerä Anoralle palkkojen jälkeen.

9 tykkäystä

Minäkin sanoisin lievästi negatiivinen. Kaupat tosiaan toisi varmaan omia merkkejä ja hintakilpailu kiristyisi/kulutus ehkä ohjautuisi halvempiin tuotteisiin. Jotkut Anoran päämiehistä voisi siirtyä asioimaan suoraan kauppaketjujen kanssa, toisaalta taas pienempiä maahantuojia luultavasti tippuisi pois, kun kaupat eivät halua paljon vastapuolia. Kokonaiskulutus myös oletettavasti kasvaisi. Eli vähän eri suuntiin vaikutuksia.

Suomen toiminnalle voisi olla selvästikin negatiivinen vaikutus, mutta tosiaan Suomi on kuitenkin rajallinen osa kokonaisuutta nykyisin. Muilla monopolimarkkinoilla ei käsittääkseni keskustelua myynnin vapauttamisesta käydä, joten siellä riski vastaavalle on pieni. En tosin itse usko, että Suomessakaan tämä ihan lähiaikoina on edessä. Alko on itse sanonut, että pelkkien väkevien varassa ei sen myymäläverkostoa ole järkevä pitää, joten käytännössä pelkkien viinien vapauttaminen ei ole (pidemmällä aikavälillä) mahdollista. Epäilen, että kaiken alkoholin myynnin vapauttamiseen taas ei löydy riittävän laajaa tukea.

8 tykkäystä

Ruotsissa listattu Anoran Wine-segmentin pääkilpailija Viva Wine group (toimii Suomessa, Ruotsissa ja Norjassa sekä verkkokauppana Keski-Euroopassa), julkaisi tänään tuloksensa. Anoran Q4 julkaistaan ensi tiistaina. Muutama pointti Vivan raportista/webcastistä:

- orgaaninen kasvu parani nollan tuntumaan Q4:llä negatiivisen jakson jälkeen

- markkinakasvu oli kuitenkin edelleen negatiivinen ja Vivan markkinaosuudet nousikin ennätyskorkeiksi - tämä on tietysti Anoran kannalta negatiivinen kehitys

- marginaali oli selvästi viime vuotta heikompi heikon SEK:in takia (kuten aiemminkin tänä vuonna), joskin edellisten kvartaaleiden tasoa - tämä iskee osaltaan myös Anoraan, jolle Ruotsi on suurin maa, vaikka taustat onkin Suomessa ja Norjassa

- kysyntä suuntautuu enemmän halvempiin tuotteisiin heikommassa taloustilanteessa

- markkinanäkymien suhteen viva sanoi Norjan edelleen laskevan koronasta palautumisen takia (odotettua), Ruotsin olevan tasainen (odotettua) ja Suomen laskevan heikon taloustilanteen takia (hieman odotettua negatiivisempi)

Kaikenkaikiaan sanoisin, että Anoran kannalta hieman negatiivinen viesti niin markkinaosuuksien, markkinanäkymien että heikon kruunun vaikutusten osalta. Ei mitään merkittävää kuitenkaan. Wine-segmentti tekee 35-40 % Anoran EBITDA:sta.

14 tykkäystä

Tammi-joulukuu 2022 lyhyesti

Liikevaihto oli 702,7 miljoonaa euroa, jossa oli kasvua 5,7 % vuoden 2021 pro forma -liikevaihtoon (665,0 milj. euroa) verrattuna. Koko vuoden 2022 liikevaihto ilman Globus Winea oli 658,5 miljoonaa euroa.

Vertailukelpoinen käyttökate (EBITDA) oli 76,1 miljoonaa euroa eli 10,8 % liikevaihdosta (vuoden 2021 pro forma EBITDA: 101,0 miljoonaa euroa eli 15,2 % liikevaihdosta)

Liiketoiminnan nettorahavirta oli -0,4 (50,8) miljoonaa euroa.

Osakekohtainen tulos oli 0,26 (0,67) euroa.

Nettovelka/vertailukelpoinen käyttökate (liukuva 12 kk) oli 4,0 (1,8).

Globus Wine konsolidoitiin 1.7.2022 alkaen.

Osinkoehdotus

Hallitus ehdottaa yhtiökokoukselle, että tilikaudelta 2022 maksetaan osinkoa 0,22 euroa osakkeelta ja että osinko maksetaan kahdessa erässä.

Ohjeistus

Vuonna 2023 Anoran vertailukelpoisen käyttökatteen odotetaan olevan 80-90 miljoonaa euroa.

Edit: Olipas huono tulos Anoralta. Varmasti nähdään reaktioita pörssissä ![]()

12 tykkäystä

Tosta kommenttia. Käsittääkseni vertailukelpoinen tuloskin sisälsi 3 MEUR:n varaston arvonalennuksen, mutta vaikka sillä oikaisisi, niin olihan tämä joka suhteessa pettymys.

8 tykkäystä

Mutta kumminkin alkoholin kulutus pysynyt samana ja virvokejuoma yhtiöt pärjää paremmin…miten Anora ei saa niitä kustannuksia hintoihin?

1 tykkäys

Alkoholin myynti monopoliketjuissa (joka on Anoran tärkein kanava) on kyllä laskenut viime vuonna reilusti koronapiikin jälkeen ja tulee laskemaan vielä tänäkin vuonna.

Hinnoittelun osalta hinnankorotusmahdollisuuksia on varsin harvoin, joten hinnoittelu laahaa väkisinkin perässä.

2 tykkäystä

Ehkä mielenkiintoisinta on se, että nyt osakkeen hinta on karkeasti katsottuna matalampi kuin 2020 tulosten perusteella jolloin osinkotaso oli sama. Nyt on liikevaihto kuitenkin kasvanut. 2020 ollut ilmeisesti enemmän höttöä osakkeen hinnassa kuin nyt. Jos nuo kustannukset saadaan tuotteisiin korotuspisteissä, niin jotenkin pitäisin tulevaisuutta valoisampana. Toki jos käyttö vähenee ja liikevaihto sitä kautta laskisi tai ei kehittyisi, niin tämä syö tuottoa - vähän plusmiinusnollaa. Mutta en usko että osakkeen hinta hirveästi enää mörnii alaspäin. Historiaa ei tietenkään saisi liikaa katsoa, vaan tuloksentekokykyä eteenpäin. Mutta jollain tavalla aikoinaan on tuokin arvostus laskettu.

Ei tuota osakkeen hintaa voi suoraan verrata, osakemäärä on lisääntynyt vuoden 2021 Arcus-fuusion vuoksi. Lisäksi on kasvettu epäorgaanisesti yritysostoilla ja se näkyy velkataakassa.

Aika heikosti Anora on suorittanut alkutaipaleensa.

8 tykkäystä

Anorankin kanssa päästiin tekemään haastattelu

5 tykkäystä

Ja toivo elää edelleen yritysostoa odotellessa…tässä olisi vaikka Pernodille hyvä paikka kasvattaa otetta Pohjoismaista ja Euroopasta yrityskauppojen myötä.

2 tykkäystä

Vielä päivitysraportti. Ennusteet ropisi heikon raportin pohjalta sen verran alas, että eilinen yli 10% kurssilasku oli ihan oikeutettu ja jatketaan vähennä-puolella.

5 tykkäystä

Nordea on laskenut Anoran tavoitehinnan 10,00 euroon (aik. 11,50 euroa), toistaa osta-suosituksen.

SEB on laskenut Anoran tavoitehinnan 5,80 euroon (aik. 7,70 euroa) ja suosituksen myy-tasolle (aik. pidä)

Johan on eroja tavoitehinnoissa ja suosituksissa.

10 tykkäystä

OP:lta tänään Lisää suositus tavoitehinnalla 7,00€. Inderes 6,80€ ja vähennä. Molemmat odottavat tuloskasvua lähivuosina, mutta Inderesillä hieman pessimistisempi näkemys tästä.

Kyllä nämä vaihtelevat tosiaan.

2 tykkäystä

Tässä vielä Nordean raportin havaintoja.

“We believe its leading market position facilitates the addition of new

agency brands for the Nordics and increasing exports of Nordic core spirit

brands in international premium segments, along with potential growth from

industry consolidation through M&A. In addition to the Nordics, Anora has a

manufacturing footprint in Estonia and France. The company has about 1,100

employees and realised net sales of EUR 703m in 2022.”

“Estimate and valuation changes

We leave our 2023-25 top-line estimates intact, while we cut adjusted EBITDA by

7% for 2023E and 4-6% for 2024E-25E. Given our 6-13% lower adjusted EPS

estimates and the lower-than-anticipated payout for 2022, we trim DPS by

20-33% for 2023E-25E. We reiterate Buy with a lower DCF-based target price of

EUR 10 (11.5).”

4 tykkäystä

Nämä on kyllä hyviä näkemyksiä. Ja Venäjä on omaehtoisesti antanut tilaa mm. vodkamarkkinalle - näin ajatuksena.

1 tykkäys