Eipä tässä hirveästi uutta nähdäkseni. Ensi tiistaina sitten CMD, jossa päivitystä strategiaan ja taloudellisiin tavoitteisiin.

3 tykkäystä

Taloudelliset tavoitteet tulikin julki jo tänään ja on:

- Liikevaihdon vuotuinen kasvu 3-5 prosenttia yritysostot mukaan lukien, suurin osa orgaanista kasvua

- Vertailukelpoinen käyttökate 16 prosenttia keskittymällä entistä vahvemmin katetta kasvattavaan liiketoimintaan ja välillisistä kustannuksista saataviin mittakaavaetuihin

- Korollinen nettovelka suhteessa vertailukelpoiseen käyttökatteeseen alle 2,5. Velkatasot voivat hetkellisesti ylittyä yrityskauppojen yhteydessä.

- Anora pyrkii ylläpitämään vakaata tai kasvavaa osinkoa. Osinkosuhde on 50-70 prosenttia tilikauden tuloksesta.

Nämä ovat samantyyppisiä kuin vanhojen Altian ja Arcusin tavoitteiden pohjalta arvioimme laajassa raportissamme. 16% käyttökatetavoite on kova, sillä edes koronan tukemana 2020-21 yhtiö ei aivan yltänyt siihen vaan oli 15-16% välissä, kun taas lähivuosille meidän ennuste on 12-13%.

11 tykkäystä

Tässä on tuore yhtiöraportti Raulilta. ![]()

Anoran Q3 tulos osui lähelle odotuksia ja yhtiö toisti ohjeistuksensa, jonka ylälaidassa ennusteemme ovat. Yhtiö julkisti myös uudet taloudelliset tavoitteet ja strategian, joista kerrotaan lisää ensi viikon pääomamarkkinapäivällä. Nostimme hieman 2023 ennusteita - muutoin ennustemuutokset jäivät pieniksi. Tarkemmin näkemyksestämme yhtiöstä voi lukea syksyllä julkaistusta laajasta raportista.

https://www.inderes.fi/fi/q3-tulos-ja-uudet-tavoitteet-odotusten-mukaiset

4 tykkäystä

Listattujen juomayhtioiden kannattavuuksia

(Q1-Q3 2022, ebit %)

Olvi 10.1% vs 14.5% (-440bp)

Royal Unibrew 14.5% vs 21.2% (-670bp)

Viva Wine 10.1% vs 11.0% (-90bp. huom. ebita%)

Anora 6.4%vs 10.1% (-370bp)

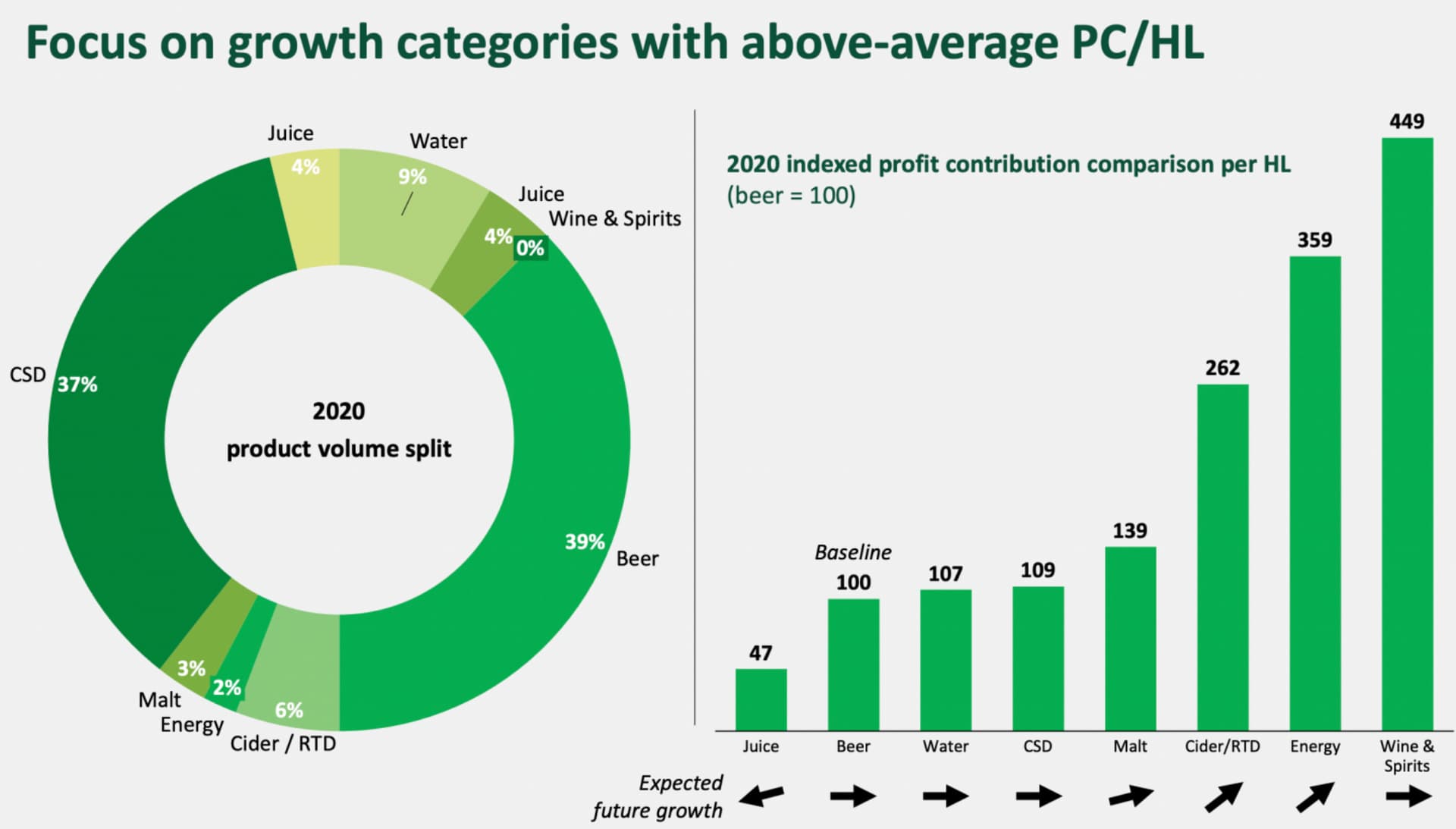

Mikäli juomayhtiöiden kannattavuutta katsoo isompana kokonaisuutena huomaa, että alalla kaikki ovat kärsineet inflaatiosta. Viva tosin paljon vähemmän johtuen, että sen liiketoiminnassa ei omaa tuotantoa ja perustuu enemmän jakeluun. Royal Unibrew on laajentunut viime vuonna viineihin ostamalla viinien jakeluyhtiö Soleran. Lisäksi yhtiö on indikoinut, että haluaa kasvaa tuoteryhmissä, joissa voitto per tuotettu litra on korkeampi kuin esim. oluissa ja vesissä.

Erityisesti Royal ja Olvi paljastavat kuinka erittäin hyvät laatuyhtiötkin ovat joutuneet nöyrtymään poikkeuksellisen inflaation edessä. Mikäli näiden yhtiöiden tuloksia menee nyt ennustamaan 10% inflaatiolasit päässä saattaa päätyä aika pessimistisiin lukuihin. Mikäli talous hyytyy ja raaka-aineiden inflaatio jatkaa laskua defensiivisille yhtiöille voi tulle eteen vielä todella hyvätkin ajat. Royal Unibrew toimitusjohtaja mainitsi viimeisimmässä Osavuosikatsauksessa mielenkiintoisen seikan alan dynamiikasta

”And I said on numerous occasions, I’m not saying that this will be a copycat of what happened after the financial crisis. But about 2/3 of the reduction that the industry saw in input cost prices went to the bottom line during 3 years period of time, so between 9 and 12.”

Oma huono lyhennetty suomennus: noin 2/3 alan kustannusten laskusta valui yhtiöiden viivan alle vuosina 2009-2012. Siten mielestäni mielenkiintoinen seikka ja onhan esim. Royalin marginaalit tällähetkellä paljon alempana kuin esim. 5 vuoden normaalitaso. Luotan kuitenkin aika paljon alan konkareihin, jotka pitkällä aikavälillä moninkertaistaneet yhtiön arvon. Lisäksi Olvi ja Anora ovat indikoineet johdon suunnasta, että inflaation ja hinnoittelun välillä on aikaviive. Tietenkin tuo aikaviive eliminoituu lopulta jos ja kun tuotantopanosten hinnat eivät enää nouse.

Anoran 16% käyttökate tavoite ei siten kuulosta aivan niin toivottomalta kuin äkkiseltään voisi ajatella. 3-4v sisällä Anora voi juntata 120 milj käyttökatetta ja nykyhinnalla ostavat voivat ihmetellä jälkikäteen, että yhtiötä myytiin noin 500milj hintaan. Royalin tavoite on saavuttaa 20-21% ebit kannattavuus ja kasvaa myös viineissä ja väkevissä jossa liiketoiminta vielä pientä.

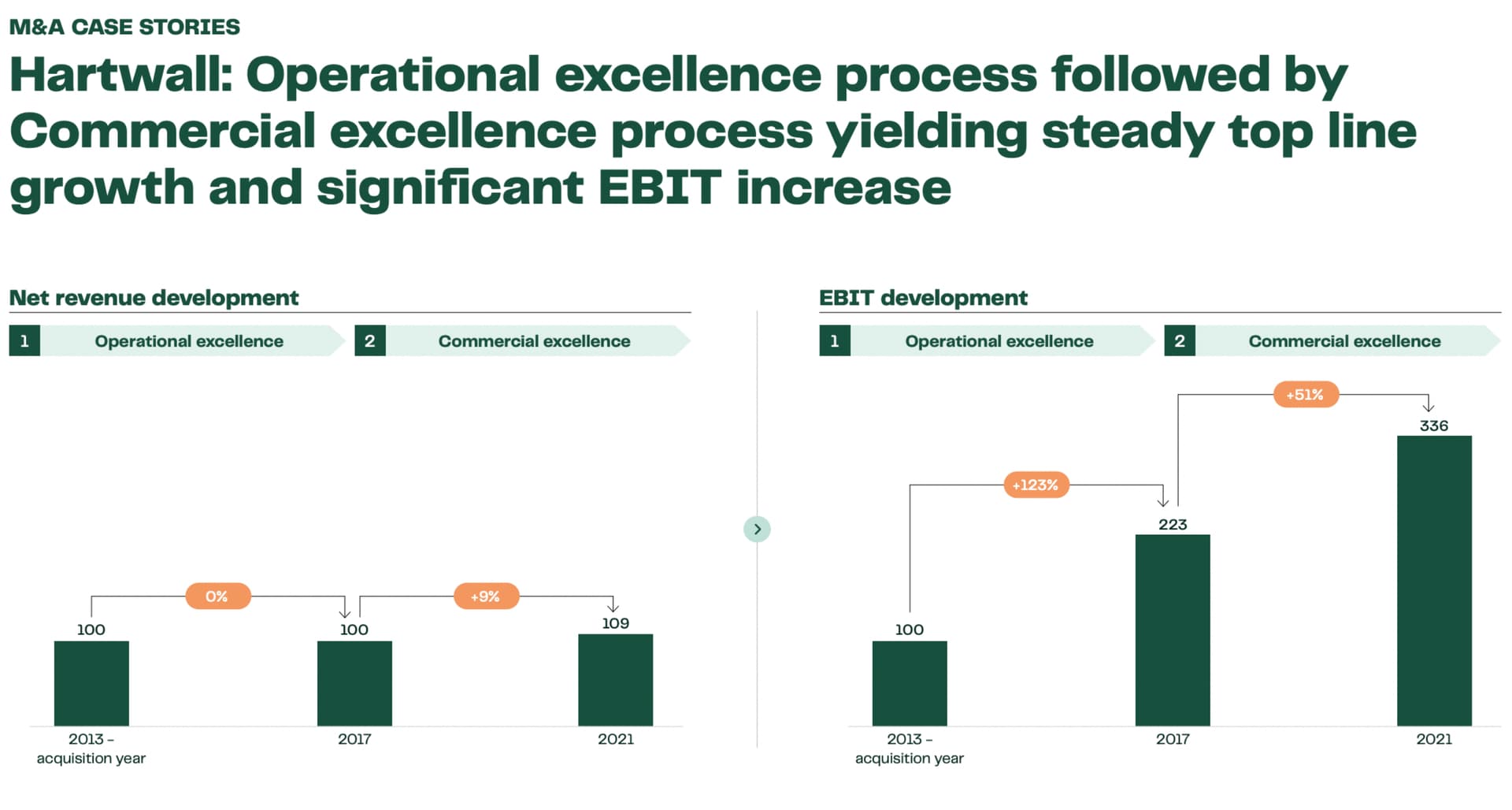

Hauskana detailina pitää vielä todeta kun Royal osti Hartwallin 2013 sen jälleen liikevoitto on kolminkertaistunut. Joskus yritysostojen synergiat myös onnistuvat. Hartwall tekee yksinään puolet pienemmällä liikevaihdolla paljon enemmän tulosta kuin Anora.

Yhtäkaikki monessa juomayhtiössä on mielestäni paljon potentiaalia jos aikajänne on pidempi kuin 12kk. En millään usko, että näin moni yhtiö olisi samanaikaisesti heikentyneet sisäisesti (ehkä Olvi valko-venäjän sekoilujen vuoksi). Muutos on ollut hyvin pitkälle ulkoinen (inflaatio) ja sen väistyessä nähdään ehkä se normaalimpi tuloskunto kaikilta.

Ps. pari kuvaa Royal Unibrewn sijoittajamatskuista

14 tykkäystä

@Jeremias_Makkonen haastatteli @Rauli_Juva:a Anoran meiningeistä.

Aiheet:

00:00 Aloitus

00:11 Orgaaninen kasvu jäi negatiiviseksi

01:24 Tekijät heikentyneen kannattavuuden taustalla

03:18 Rahavirta alkuvuoden osalta heikko

04:58 Ohjeistus ennallaan

06:09 Uudet taloudelliset tavoitteet

09:22 Tuotto-odotus on vaisu

8 tykkäystä

Tässä on Raulin kommentit pääomamarkkinapäivästä.

Anora järjesti eilen pääomamarkkinapäivän, jossa se kertoi tarkemmin viime viikolla julkaistuista uudesta strategiasta ja taloudellisista tavoitteista. Strategian fokuksessa on kasvu, joka vaatii panostuksia eli kulujen kasvua, ja 16 % käyttökatemarginaalitavoite onkin vasta vuodelle 2030. Lähivuosina yhtiö uskoo pystyvänsä kompensoimaan kasvavat kasvupanostukset tehokkuussäästöillä, mutta ainakaan merkittävää marginaaliparannusta ei mielestämme ole syytä odottaa. Ennusteemme ovat linjassa tämän kanssa, sillä vuosille 2022-24 odotamme 12-13 %:n käyttökatemarginaalia.

4 tykkäystä

Keväällä Suomella on uusi markkinahenkisempi hallitus, joka tarvitsee paljon rahaa velkojen maksuun. Yksi tapa rahoittaa budjettia on valtion omaisuuden myynti. Anora on selkeästi myytävissä oleva erä. Nyt sen jo osin ollessa Norjalaisomistuksessa helpottaa myyntipäätöstä. Jo yleinen hallitusten ohjelma pyrkiä vähentämään alkoholin käyttöä puoltaa myyntiä. On hankala olla yhtäaikaa edistämässä ja vähentämässä myyntiä. Anora sopii usean alkoholibrandyjätin syliin. Anoralla olisi mainioita paikallisbrandyjä, jotka suurella markkinointibudjetilla hyvinki laajenisi maailmalla. Odotankin Kokoomusjohtoisen hallituksen myyvän Anoran jo ennen kesää, jotta hallitus voi antaa veroalennuksia helpommin

Olisiko myynti hyvä vai huono? Näin pien sijoittajan kannalta😃

Vaimon ja vähin lastenkin salkussa pidän Anoraa turvasatamana,jää edes jotain varmahkoa kun viinalla ei mun mielestä voi hävitä kaikkea jos ei sitä itse juo työkseen,en osaa muuta mietiskellä tuosta.

1 tykkäys

Valtio/solidium voi toki myydä myös ilman, että koko yhtiö myydään, joka olisi aika paljon helpompaa. Ainakin omistusosuuden tiputtaminen 19 % tasolta reiluun 10 %:iin, jossa moni muukin Solidiumin omistus on, voisi olla ihan mahdollinen liike. Toisaalta uskon, että tässä haluttaisiin hetki katsoa mitä uusi Anora saa aikaan, kun vasta pari kuukautta sitten julkaistiin strategia ja tavoitteet.

7 tykkäystä

Mikä vaikutus viinien vapauttamisella ruokakauppoihin olisi Anoralle?

Suomen osuus Anoran liikevaihdosta (juomaliiketoiminta) on noin 14%.

Tuohon sisältyy myös väkevät juomat, joten viinien osuus korkeintaan puolet tuosta.

Myyntipaikkojen määrä lisääntyisi huomattavasti. Oletettavasti viinien markkinaosuus laskisi, koska monopolissa vahvempi asema kuin vapailla markkinoilla. Kaupat varmaan toisi esim. omia merkkejä myyntiin kuten oluessa (toisaalta mahdollisuus sopimusvalmistukseen?)

Luulisi, että glögeissä myynti voisi jopa vahvistua jakelun laajentumisen myötä, koska sitä ei saa suoraan ostettua esim maahantuonnin kautta (Rajamäellä glögien valmistus aloitetaan jo maalis-huhtikuussa joulun sesonkiin).

Uskoisin vaikutuksen lopulta jäävän (hyvin) lievästi negatiiviseksi Anoralle.

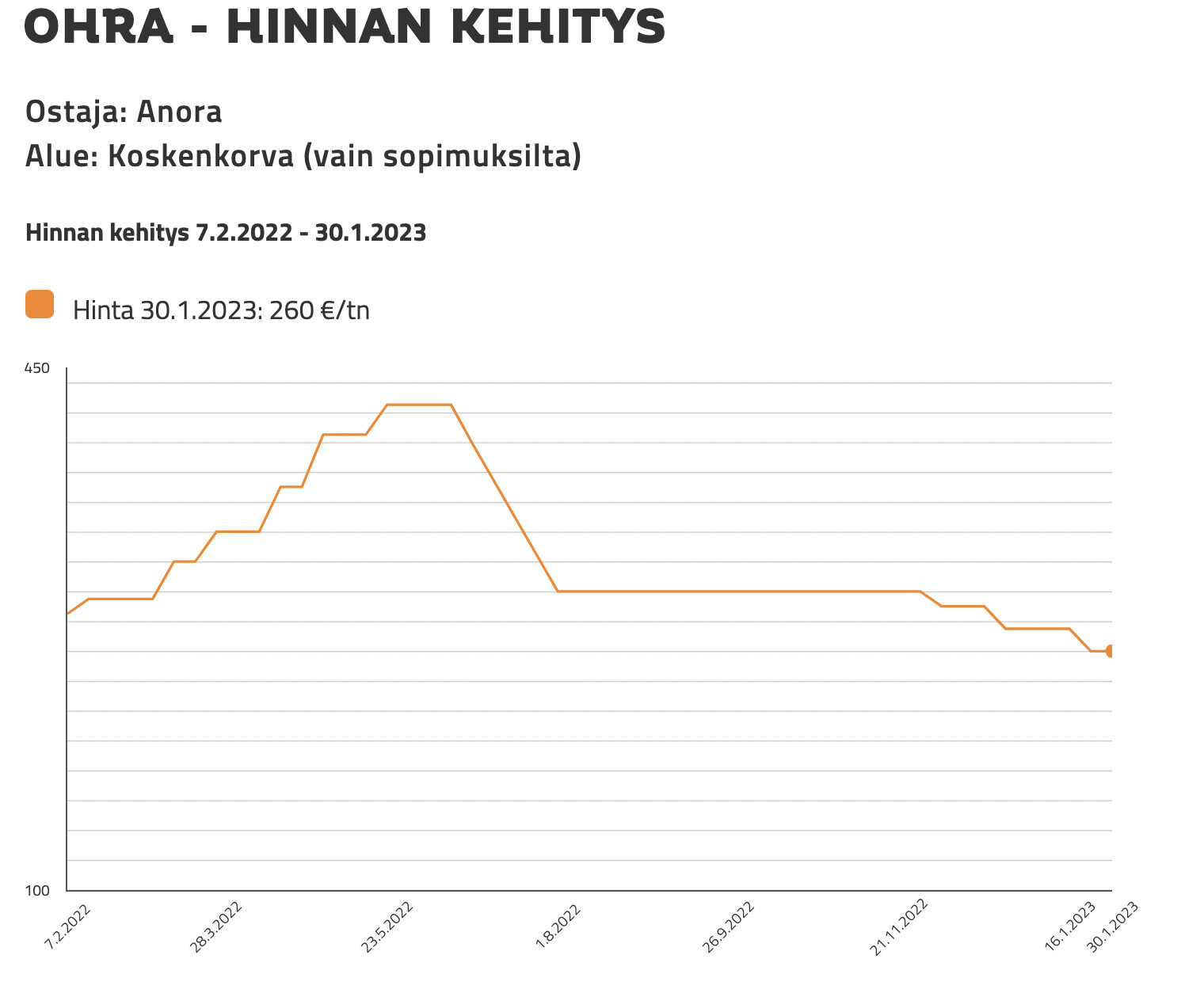

Ohran hinnalla uskoisin olevan isompi vaikutus Anoran näkymiin. Ohran hinnan pahin nousu alkaa olemaan takana ja hinnat kääntyneet vuoden takaisiin lukuihin jopa laskuun. Onko sitten analyytikot jo hinnoitelleet tämän niiden ennusteisiin. Oletan, että niiden on pakko, koska analyytikot pelaavat 12kk aikaikkunaa. Ohra kuitenkin suurin yksittäinen kuluerä Anoralle palkkojen jälkeen.

9 tykkäystä

Minäkin sanoisin lievästi negatiivinen. Kaupat tosiaan toisi varmaan omia merkkejä ja hintakilpailu kiristyisi/kulutus ehkä ohjautuisi halvempiin tuotteisiin. Jotkut Anoran päämiehistä voisi siirtyä asioimaan suoraan kauppaketjujen kanssa, toisaalta taas pienempiä maahantuojia luultavasti tippuisi pois, kun kaupat eivät halua paljon vastapuolia. Kokonaiskulutus myös oletettavasti kasvaisi. Eli vähän eri suuntiin vaikutuksia.

Suomen toiminnalle voisi olla selvästikin negatiivinen vaikutus, mutta tosiaan Suomi on kuitenkin rajallinen osa kokonaisuutta nykyisin. Muilla monopolimarkkinoilla ei käsittääkseni keskustelua myynnin vapauttamisesta käydä, joten siellä riski vastaavalle on pieni. En tosin itse usko, että Suomessakaan tämä ihan lähiaikoina on edessä. Alko on itse sanonut, että pelkkien väkevien varassa ei sen myymäläverkostoa ole järkevä pitää, joten käytännössä pelkkien viinien vapauttaminen ei ole (pidemmällä aikavälillä) mahdollista. Epäilen, että kaiken alkoholin myynnin vapauttamiseen taas ei löydy riittävän laajaa tukea.

8 tykkäystä

Ruotsissa listattu Anoran Wine-segmentin pääkilpailija Viva Wine group (toimii Suomessa, Ruotsissa ja Norjassa sekä verkkokauppana Keski-Euroopassa), julkaisi tänään tuloksensa. Anoran Q4 julkaistaan ensi tiistaina. Muutama pointti Vivan raportista/webcastistä:

- orgaaninen kasvu parani nollan tuntumaan Q4:llä negatiivisen jakson jälkeen

- markkinakasvu oli kuitenkin edelleen negatiivinen ja Vivan markkinaosuudet nousikin ennätyskorkeiksi - tämä on tietysti Anoran kannalta negatiivinen kehitys

- marginaali oli selvästi viime vuotta heikompi heikon SEK:in takia (kuten aiemminkin tänä vuonna), joskin edellisten kvartaaleiden tasoa - tämä iskee osaltaan myös Anoraan, jolle Ruotsi on suurin maa, vaikka taustat onkin Suomessa ja Norjassa

- kysyntä suuntautuu enemmän halvempiin tuotteisiin heikommassa taloustilanteessa

- markkinanäkymien suhteen viva sanoi Norjan edelleen laskevan koronasta palautumisen takia (odotettua), Ruotsin olevan tasainen (odotettua) ja Suomen laskevan heikon taloustilanteen takia (hieman odotettua negatiivisempi)

Kaikenkaikiaan sanoisin, että Anoran kannalta hieman negatiivinen viesti niin markkinaosuuksien, markkinanäkymien että heikon kruunun vaikutusten osalta. Ei mitään merkittävää kuitenkaan. Wine-segmentti tekee 35-40 % Anoran EBITDA:sta.

14 tykkäystä

Tammi-joulukuu 2022 lyhyesti

Liikevaihto oli 702,7 miljoonaa euroa, jossa oli kasvua 5,7 % vuoden 2021 pro forma -liikevaihtoon (665,0 milj. euroa) verrattuna. Koko vuoden 2022 liikevaihto ilman Globus Winea oli 658,5 miljoonaa euroa.

Vertailukelpoinen käyttökate (EBITDA) oli 76,1 miljoonaa euroa eli 10,8 % liikevaihdosta (vuoden 2021 pro forma EBITDA: 101,0 miljoonaa euroa eli 15,2 % liikevaihdosta)

Liiketoiminnan nettorahavirta oli -0,4 (50,8) miljoonaa euroa.

Osakekohtainen tulos oli 0,26 (0,67) euroa.

Nettovelka/vertailukelpoinen käyttökate (liukuva 12 kk) oli 4,0 (1,8).

Globus Wine konsolidoitiin 1.7.2022 alkaen.

Osinkoehdotus

Hallitus ehdottaa yhtiökokoukselle, että tilikaudelta 2022 maksetaan osinkoa 0,22 euroa osakkeelta ja että osinko maksetaan kahdessa erässä.

Ohjeistus

Vuonna 2023 Anoran vertailukelpoisen käyttökatteen odotetaan olevan 80-90 miljoonaa euroa.

Edit: Olipas huono tulos Anoralta. Varmasti nähdään reaktioita pörssissä ![]()

12 tykkäystä

Tosta kommenttia. Käsittääkseni vertailukelpoinen tuloskin sisälsi 3 MEUR:n varaston arvonalennuksen, mutta vaikka sillä oikaisisi, niin olihan tämä joka suhteessa pettymys.

8 tykkäystä

Mutta kumminkin alkoholin kulutus pysynyt samana ja virvokejuoma yhtiöt pärjää paremmin…miten Anora ei saa niitä kustannuksia hintoihin?

1 tykkäys

Alkoholin myynti monopoliketjuissa (joka on Anoran tärkein kanava) on kyllä laskenut viime vuonna reilusti koronapiikin jälkeen ja tulee laskemaan vielä tänäkin vuonna.

Hinnoittelun osalta hinnankorotusmahdollisuuksia on varsin harvoin, joten hinnoittelu laahaa väkisinkin perässä.

2 tykkäystä

Ehkä mielenkiintoisinta on se, että nyt osakkeen hinta on karkeasti katsottuna matalampi kuin 2020 tulosten perusteella jolloin osinkotaso oli sama. Nyt on liikevaihto kuitenkin kasvanut. 2020 ollut ilmeisesti enemmän höttöä osakkeen hinnassa kuin nyt. Jos nuo kustannukset saadaan tuotteisiin korotuspisteissä, niin jotenkin pitäisin tulevaisuutta valoisampana. Toki jos käyttö vähenee ja liikevaihto sitä kautta laskisi tai ei kehittyisi, niin tämä syö tuottoa - vähän plusmiinusnollaa. Mutta en usko että osakkeen hinta hirveästi enää mörnii alaspäin. Historiaa ei tietenkään saisi liikaa katsoa, vaan tuloksentekokykyä eteenpäin. Mutta jollain tavalla aikoinaan on tuokin arvostus laskettu.

Ei tuota osakkeen hintaa voi suoraan verrata, osakemäärä on lisääntynyt vuoden 2021 Arcus-fuusion vuoksi. Lisäksi on kasvettu epäorgaanisesti yritysostoilla ja se näkyy velkataakassa.

Aika heikosti Anora on suorittanut alkutaipaleensa.

8 tykkäystä