Kyllä FDA hylsystä olisi jo ilmoittanut. Yrityksen sisällä kaikki valmistelut on jo tehty FDA:n saamiseksi mukaan lukien viestintä yrityksen johdon taholta.

Maanantaina päivittyy taas uudet hyväksytyt tuotteet, ellei sitten ehdi jo täksi viikoksi ![]()

6 tykkäystä

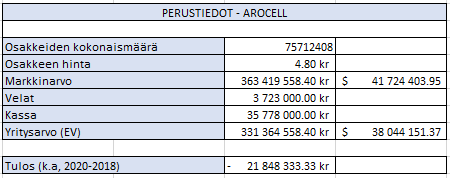

Koitin vähän jäsennellä ajatuksiani ja tein hieman laskelmia Arocellin nykytilanteesta. Korjatkaa, jos olen joltakin osin astunut harhaan tai laskenut jotakin väärin.

YLEISTIEDOT

Tulos- ja kassalaskelmat ovat toki vain karkeita arvioita, mutta niistä suurin piirtein voinee hahmottaa mihin mennessä myynnistä pitäisi alkaa tulemaan tulosta, jotta lisärahoitusta ei tarvitsisi järjestää. Menoja tulee myös varmasti kasvattamaan TK1-tuotteiden kaupallistamisprosessi.

SKENAARIOT

Nykyisin Arocell hakee FDA-hyväksyntää, jonka avulla he pääsevät Yhdysvaltojen markkinalle. Yhdysvalloissa keskityttäisiin alustavasti rinta- ja eturauhassyöpien diagnosointiin. Vajaa kuukausi takaperin Arocell uutisoi, että voisivat aloittaa TK 210 ELISA:n käytön Euroopassa eturauhassyöpädiagnosointiin.

Näistä voidaan helposti hahmotella eri skenaarioita, mutta mainitsen tässä pari oleellisinta.

-

FDA hyväksytään, TK1 pääsee Euroopan kliiniselle markkinalle (Breast, prostate)

-

FDA hyväksytään, TK1 pääsee Euroopan kliiniselle markkinalle (Prostate)

-

FDA hylätään, TK1 pääsee Euroopan kliiniselle markkinalle (Prostate)

-

Arocell toimittaa TK 210 ELISA:a maailmanlaajuisille markkinoille

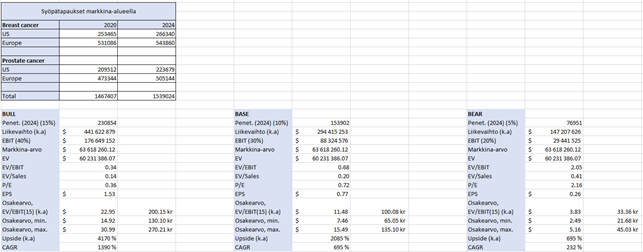

LIIKEVAIHTO PER SYÖPÄTAPAUS

Redeye arvioi, että hyvin vastaavanlaisen yhtiön, Biovican testin hinta olisi hintahaarukassa 300-500 USD ja Arocellin hintahaarukassa 175-275 USD. Testejä Redeye olettaa menevän 7-10 per syöpätapaus.

Biovican testi, arvio: 300-500 USD

Arocell testi, arvio: 175-275 USD

Arocell testi, arvio (k.a): 225 USD

Virheen mahdollisuus: 22%

Testien määrä per potilas:

Redeyen arvio: 7-10

Redeyen arvio (k.a): 8.5

Virheen mahdollisuus: 15%

Liikevaihto per potilas (k.a): 1913 ( 2582 - 1339)

Kokonaisvirhe: 35%

EBIT%, MARKKINAPENETRAATIO

Redeye kirjoittaa Biovican analyyseissään seuraavasti:

-

Biovica: We still assume a high gross margin for DiviTum of close to 80 percent . All in all, we now assume a markedly higher average EBIT margin, of 50 percent, over the forecast period, compared to 32 percent previously.

-

Biovica: We assume a faster roll-out and 15 percent penetration in three years. (June 2020)

Arocell kuitenkin käyttää sopimusvalmistajaa, jolloin EBIT% on todennäköisesti matalampi. Redeye arvioi Arocellin EBIT%:n olevan 30%-35% välimaastossa. Biovican odotetaan pääsevän 15% markkinapenetraatioon kolmessa vuodessa. Arvio on tehty heinäkuussa 2020, eli on ehkä viisasta ajatella siten, että katsotaan kolmen vuoden päähän heidän FDA-hyväksynnästä, joka on myös käsittääkseni tässä pian edessä.

Arocellille voisi hahmotella markkinapenetraation suurin piirtein samaan luokkaan. Käytin kolmea eri luokkaa laskuissani:

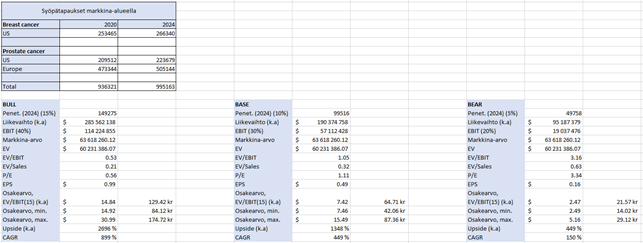

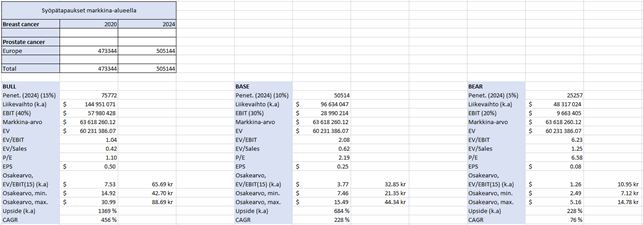

BULL

-

EBIT% 40%

-

Penetraatio 3Y (2024) 15%

BASE

-

EBIT% 30%

-

Penetraatio 3Y (2024) 10%

BEAR

-

EBIT% 20%

-

Penetraatio 3Y (2024) 5%

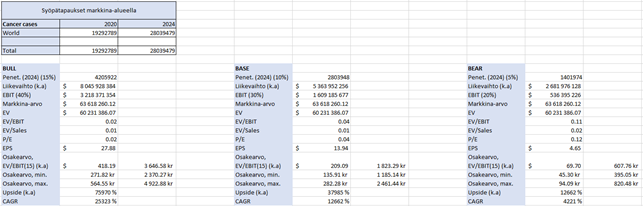

SYÖPÄ MAAILMALLA

Syöpätapausten määrän voi arvioida WHO:n syöpätutkimuksen sivuilta: https://gco.iarc.fr/

Vuoden 2024 luvut on interpoloitu WHO:n sivuston vuosien 2020 ja 2025 luvuista. 2024 siksi, koska kolmen vuoden päähän arvioidaan markkinapenetraatio.

LASKELMAT

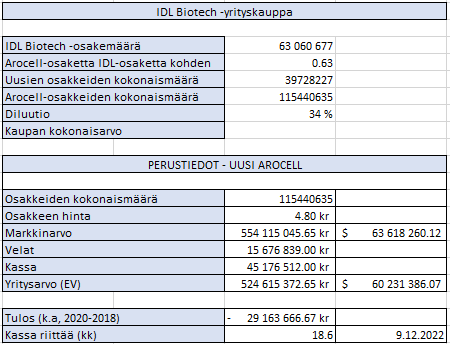

Laskelmissa käytin keskiarvolukuja ja lopuksi osakearvossa laskin minimin ja maksimin käyttämällä kokonaisvirhettä, joka syntyy yhteenlaskiessa testien määrän ja hinnan haarukan. Laskuissa on otettu markkina-arvon ja yritysarvon osalta huomioon tuleva IDL Biotech -kauppa. Liikevaihto yms. ovat yksinomaan Arocellin lukuja.

Skenaario 1:

Skenaario 2:

Skenaario 3:

Skenaario 4:

Laskut ovat toki osaltaan aika hurjan oloisia (etenkin skenaario 4, jolla on enemmän viihdearvoa), mutta minusta ne kertovat enemmänkin tuotteen kokonaismarkkinan potentiaalista. Lisäksi mielestäni tärkein pointti on se, että pelkän FDA-hyväksynnän varassa pulju ei ole, vaikkakin sekin vaikuttaa kohtuullisen varmalta tässä vaiheessa.

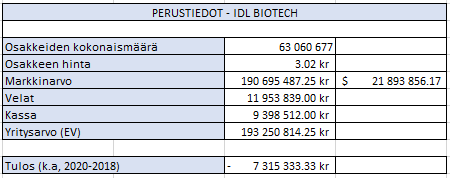

IDL BIOTECH -YRITYSKAUPPA

IDL Biotech toimii pääasiassa Euroopassa ja Aasiassa eri yhteistyökumppaniverkostojen kautta.

https://idlbiotech.com/partners/

Linkistä näkee yhteistyökumppanit eri maailmanosissa. Uskon, että IDL auttaa yhteistyökumppaniverkostollaan Arocelliä laajentamaan markkinaansa myös Aasiaan, jonne voi muutoin olla hieman hankala päästä.

En ole ehtinyt perkaamaan IDL Biotechiä tässä vaiheessa tarkemmin.

EDIT: Disclaimerina vielä: tämä ei ole sijoitussuositus eikä sitä tule käyttää sijoituspäätöksenteossa.

58 tykkäystä

Päivä päättyi tosi pirteään +10,16 %:iin, mutta edelleenkään ei ole FDA:sta uutista missään julkisessa lähteessä.

9 tykkäystä

FDA uutisen vaikutus voi olla paljon isompi. Nytkin suht.pienellä vaihdolla noin iso vaikutus.

XTXE-Robo pisti nytkin parhaansa mukaan kampoihin.

Tuo 15000 osto ja myynti toimeksianto kummittelee molemmilla laidoilla

6 tykkäystä

Spekulaatio: Mitäköhän tuo pomppu tulee olemaan kun FDA pamahtaa? ![]()

![]()

![]() , Muistaakseni kun FDA ilmoitti jatkavasta hyväksyntää 16.4, parinpäivän nousu oli jotain +40% luokkaa.

, Muistaakseni kun FDA ilmoitti jatkavasta hyväksyntää 16.4, parinpäivän nousu oli jotain +40% luokkaa.

Mielenkiintoisia aikoja luvassa.

Robo asiaan liittyen, nuo 15000kpl toimeksiannot häviävät suht lyhyessä ajassa, mutta häiritsevät kaupankäyntiä.

2 tykkäystä

Oma Stetson-Niedermeyer päätyy siihen 10 - 12 kr pintaan. Ja sitten kun tulee ekat myyntiraportit ehkä Q4 2021 tai Q1 2022 tienoilla, niin aletaan lähestyä 20 kr pintaa, jos myy hyvin.

12 tykkäystä

Kiitos erinomaisesta ja kattavasta yhteenvedosta. ![]()

Jos IDL kauppa sinetöityy ja he saavat uudet hyväksynnät läpi, nähdään “uuden Arocellin” esiintulo ja varmasti yritys nähdään vahvana kasvuyrityksenä osakkeenomistajan silmin.

Merkittävää on, että jos kliinisessä syöpätutkimuksessa TK1- tason biomarkkeritekniikka saa jalansijan eri markkina-aluille, tällä on positiivisia kerrannaisvaikutuksia Arocellin liikevaihdon kasvulle.

3 tykkäystä

En ole ketjua kovin aktiivisesti läpi kahlannut, joten en tiedä onko aihetta missä määrin sivuttu. Jos ja kun FDA hyväksyntä julkistetaan, on selvää, että rahaa tullaan tarvitsemaan ja paljon, jotta tuotetta saadaan markkinoille kysyntää vastaavasti sekä tuotekehittelyä saadaan jatkettua, kehitettyä ja lisättyä. Varmasti moni alan suuri toimija kolkuttelee ovelle paksu ruskea kirjekuori ojossa, mutta onko yhtiö linjannut, miten aikoo rahoituksen maailman valloitusta varten järjestää? Antia pukannee, mutta kuinka suurta, miten kohdennettua ja millaisin ehdoin? Nakataanko pienomistajat yli laidan? Varmasti moni nykyinen niin suur- kuin pienomistaja on valmis myymään lappunsa kelvollisella preemiolla, mutta itse aion pysyä mukana niin kauan, kuin se mahdollistetaan.

3 tykkäystä

Rochehan (tuollainen 53 miljardin liikevaihdon pienyritys) on ollut yhteistyökumppanina jo 3 vuotta ja konsensus ei-sisäpiirissä on, että Roche odottaa FDA-hyväksyntää ennen yhteistyön roimaa laajentamista (tai jopa yritysostoa). Myös AroCellin lanseeraustyöt ovat olleet jo pitkään käynnissä USA:ssa - vähä vajaan vuoden ajan? - joten kustannuksia ei nyt varmaan yllättäen tule hurjasti. Kassaakin pitäisi riittää vielä ensi vuoden loppuun, jos muistan oikein (katotaas…). Ehkä joku pieni lisäanti voi olla vielä, jos FDA viivästyy taas kerran.

Aikoinaan Avanzalla joku sanoi kivasti, että Roche voisi ostaa AroCellin kahvikassallaan ![]()

7 tykkäystä

Kiitos, jatkan tästä selvitystyötä! Kyllähän tämän läpilyöminen palvelee yleisiä intressejä siinä määrin, että melkoinen yllätys olisi negatiivinen FDA päätös. Lisäselvitykset asia erikseen.

2 tykkäystä

Robot bainaa kurssia eessun taas. Mielenkiintosta ollu seurata. Katoo ku ostanu pari kertaa yms… ois mukava tietää noiden moovien tavote. Tänään ainakin tuntunu pyrkimään laskemaan hintaa ku 3x 15k myyntipuolella.

9 tykkäystä

Tekevät rahaa, eikä siinä mitään kun homman osaavat. Itsellä ei rahkeet ja aika tuhon riitä. Luotan yhtiöön ja mielestäni tässä on kärsivälliselle tilipäivä.

5 tykkäystä

Kuukauden verran lueskellut ketjua ja en tiedä kannattaako riskillä vielä hypätä mukaan 5kr kohdalla. Lähinnä kiinnostaisi yleisesti miten todennäköisenä pidätte FDA hyväksyntää/hylkäämistä. Suoraa statistiikkaa en ole osannut etsiä miten usein FDA hyväksynnät tulee tuon tarkennuskierroksen jälkeen ym. Oletan että vielä tässä kuussa päätös tulee kuitenkin ?

Hylkäys varmaan tiputtaa hinnan lähemmäksi 2kr jo tässä vaiheessa ?

Oma näkemykseni on, että hyväksyntä on lähes varma ja muistaakseni Arocelliltä pyydettiin lisätietoja jo aiemmin, jolloin voisi olettaa, että heille on toimitettu kaikki tarvittava tieto hyväksyntäprosessia varten.

Jos siis lisätietoja ei olisi toimitettu, saattaisi syntyä ostopaikkoja kun virasto niitä pyytäisi.

5 tykkäystä

Mun laskujen mukaa päätös olis tulossa 16.7 mennessä. Ja moni kertonut täällä että yleensä päätös tulee viimisenä päivänä.

9 tykkäystä

Huomenna tulisi sitten 70 päivää täyteen hakemuksen käsittelyn jatkamisesta ja Avanzalla toivotaan, että tulisi jo päätös. Itsellä kyllä on aika vahva tunne, että menee se 90 päivää ennenkuin uutisia tulee päätöksestä.

Kurssi on kyllä pysynyt ihmeen stabiilina viime aikoina kun ei juurikaan ole myyjiä ollut ja vaihtokin minimaalista.

4 tykkäystä

Iso syy on varmaan AroCellin useammat vahvistelut, että edelleen odottavat FDA:ta minä tahansa päivänä. Aiempina lähestymisaikoina ei vastaavia viestintöjä tullut, joten kurssi seilasi monesti sitä 2,x → 4,x → 2,x -rataa.

4 tykkäystä

Tuossa Avanzan foorumia lueskelin, niin hassu sattuma siellä huomattu. Eilen Roche julkaissut artikkelin maksasairauksista Roche | Breaking the link between chronic liver disease and cancer

Tänään Arocell nimittää maksasyöpään/sairauksiin perehtyneen professorin advisory boardiin ja kyseinen Ferruccio Bonino on myös tehnyt vuosien varrella tutkimuksia Rochen rahoittamana maksasairauksiin liittyen. Tästähän voisi joku hätäinen tehdä kauaskantoisia johtopäätöksiä ![]()

Edit. Tämä kaikki on suurella todennäköisyydellä sattumaa eikä liity toisiinsa mitenkään.

20 tykkäystä