Mites tämän osuusmaksun koron verotus?

Mielestän sillon tuon osakkeen oikea arvo on 12e. Jos ei edustajisto päättänyt maksaa enempää hintaa osakkeista. Tähän käy hyvin sanonta tyhmähän se ei ole joka pyytää, vaan maksaa. Ainahan arvoa voidaan paperilla laskea, mutta mikä on siis todellisuus. Suurin omistaja taitaa olla Lakiasiajotoimisto. Ite en ainakkaa tule tuota ostammaan ![]()

Toistaiseksi OY:tä edullisempi, mutta uusi hallitus kyllä panee osuuskunnat raippaverolle. Miksi? Se kun haiskahtaa yhteisomistukselle, joka on kommunismia tai ainakin sosialismia. Ai niin, eikös meidän pörssiosakeyhtiötkin ole silloin sosialismia, kun on tuo yhteisomistus?

1 tykkäys

Sama verotus kun kyseessä listattu osuuskunta kuin pörssiosingoilla

Oletko ihan varma? Menikö veroetu pörssilistautumisessa? Kyllä ainakin osuuskuntamuotoisen pankin lisäosuuksien “osingot”, tai mitä ne nimeltään ovatkaan, verotetaan kevyemmin.

“Luonnollisten henkilöiden ja kuolinpesien julkisesti noteeratuista osuuskunnista saamasta ylijäämästä 85 prosenttia on veronalaista pääomatuloa ja 15 prosenttia verovapaata tuloa. Kokonaissumman veroprosentiksi tulee näin 25,5 %, kun verotettavan osan verokanta on 30 %.”

Lähde: Jäsenyys on arvosijoitus » Arvo Sijoitusosuuskunta, 18.7.2023 luettuna.

Jäi itsellä Arvoon tutustuminen tähän kohtaan, vaikka sinällään ihan iloinen veronmaksaja olenkin. Arvon 60€:n osakkeen 4€:n "osinko"tuotto olisi toiminut korkopaperina ihan mukavasti matalammalla veroasteella, mutta normaalilla osinkoverotuksella vakaamman ja varmemman tuoton saa tällä hetkellä todella useasta pörssiyhtiöstä.

Arvon sijoituksia lukiessa mm. yhden firman toimari taisi kertoa, että kun ei tarvitse koko ajan rahoitusta pohtia, voi keskittyä yritystoiminnan kehittämiseen.

Oikeassahan hän on, mutta älkää nyt herran tähden näin sitä viestikö mm. sijoittajille. Itselle ainakin jäi kuva, että Arvo tuki lainalla paikallista firmaa, joka oli käytännössä saneerauskypsä ennen käteisinjektiota.

5 tykkäystä

Oululaista osaamista mm. erikoisajoneuvoihin.

3 tykkäystä

Mikäs syy sille on, että tää yhtiö treidaa 0,5 P/B:llä? Eikös tässä olis melkeen jo ns. “asset play”:n paikka…

1 tykkäys

Väitän, että tuo 50 prosentin alennus kirja-arvoon on aika lailla perusteltu. Yhtiö omistaa sekalaisen seurakunnan suomalaisia pienyhtiöitä ja vaikuttaisi elävän ja kuolevan osuuskoron jakamisen mukana. On myös syytä kysyä, että onko firmalle tärkeämpää suomalaisten kuntien ja paikallisten pienyritysten asiat vai omistaja-arvon rationaalinen maksimointi. Kun lisätään vielä karmea pääoman tuotto, pieni osakkeen vaihto ja yhtiön nimi (miten helvetissä tuota osuuskunta-nimeä ei vaihdettu listautumisen yhteydessä?!), niin eipä tässä oikein näy syytä maksaa täyttä hintaa Arvon koko salkusta. Lisäksi instituutioillakaan tuskin on mikään kiire purkamaan alennusta.

En siis oikein näe, että tuo alennus kurottaisiin kiinni millään keinoilla lyhyessä pelissä. Jos sijoitustuotot kehittyvät paremmiksi tai omistuksia saadaan divestoitua tasearvoon, niin sitten se on mahdollista, mutta sitä saanee odottaa kvartaalin tai kaksi (enkä nyt puhu kolmesta kuukaudesta).

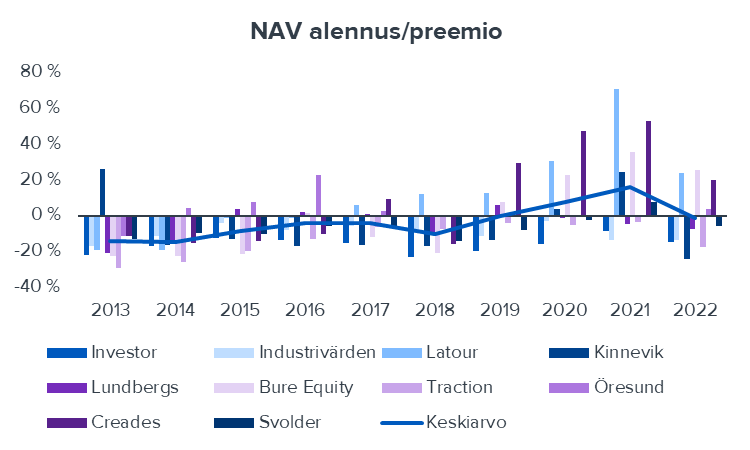

@Aapeli_Pursimo on laajaan raporttiin kirjannut sijoitusyhtiöalennukseksi 15-25 prosenttia - perustuuko tuo alennuksen suuruus johonkin tiettyyn kriteeristöön, vai onko tuo ns. lonkalta vedetty lukema? Pidän tuota kovin matalana alennuksena, kun monilla erittäin menestyksekkäillä ja maineikkailla eurooppalaisilla/globaaleilla sijoitusyhtiöillä alennukset pyörivät jopa 30-40 prosentin paikkeilla.

9 tykkäystä

Jep, kyllähän alennus kirja-arvoon on perusteltu. Pohtisin tämän casen kanssa kuitenkin sitä kuinka suuri alennus on perusteltu. Yhtiö on kuitenkin hyvin omavarainen, jakaa vuosittaista yli 5% osinkoa ja saat eurolla kahden euron edestä omaisuutta. Toki yhtiö ei pysty tuottamaan cost of equityn ylittävää tuotta OPO:lleen, mutta sekin alkaa olla jo täysin huomioitu hinnassa. Itse lähden sijoituscaseissa liikkeelle downsidesta, joka tässä alkaa mielestäni olemaan erittäin rajattu.

Omia huoliani on tämän yhtiön kanssa on lähinnä juuri tuo mitä mainitsitkin, eli kuinka tosissaan siellä yritetään maksimoida omistaja-arvoa. Lisäksi onko mukana “hyväveli” suhmurointia paikallisten yritysten kanssa “alueellisen kehityksen” varjolla.

EDIT: lisäyksenä vielä, yhtiön tylsä nimi on pelkkä bonus jos se saa sijoittajia hylkimään yhtiötä ![]()

5 tykkäystä

Arvo on nimenomaan osuuskunta (ei siis osakeyhtiö), joka on vain osuudenomistajien toiveesta listattu pörssiin, jotta osuuksilla voi halutessaan käydä kauppaa. Osuuskunta-nimen säilyttäminen on oikeastaan erittäin perusteltua, jotta sijoittajat eivät erehdy luulemaan kyseessä olevan normaali, osakeyhtiömuotoinen pörssiyhtiö. Sekaannuksen vaarahan on hyvin suuri kun Arvo on toistaiseksi ensimmäinen ja ainoa osuuskunta, joka on pörssin Osuuskunta-segmenttiin listattu osuuskunta. Moni voi erehtyä luulemaan tätä osakeyhtiöksi jos nimi ei muuta selkeästi kertoisi.

Aki Pyysing taisi joskus kirjoittaa ostaneensa Osuuskunta KPY:n osuuksia vuosikymmeniä sitten kun substanssialennusta havaitsi. Nyt on muutaman vuosikymmenen (jos nyt muistan oikein) odotellut, että purkautuisiko tuo arvostusero joskus osuudenomistajallekin. Eipä ole purkautunut. Korkotuloa on toki saanut eli sikäli tuottoa on tullut jonkin verran. Jos sama toteutuu Arvon kohdalla, korkotuloa tosiaan voi olla tulossa, mutta muuta arvon purkautumista omistuksista saa ehkä odotella kauemmin kuin sijoittajan omaa elinaikaa on jäljellä.

Vertauskohta: Voit myös ostaa S-ryhmän osuuden 100 eurolla ja “saat” osuuden S-osuuskaupan jättimäisestä omaisuudesta valtavaan alihintaan. Kuitenkin turha olettaa, että tuo S-osuuskaupan omaisuus siirtyisi välttämättä ikinä sinun pankkitilillesi kun omaisuutta ei ole tarkoituskaan realisoida. S-ryhmähän ei maksimoi voittoa vaan yrittää pitää asiakasomistajien hinnat matalina ja toisaalta ylläpitää palveluita paikallistasolla (hieman huonomminkin kannattava toimipiste voidaan pitää hengissä, jotta kunnan asukkaiden palvelutaso pysyy edes jollain järkevällä tasolla eikä kunnan ainoaa kauppaa lakkauteta vaikka pääoman tuotto olisikin huonompi).

Sijoittajalle Arvon vuositulos ja siitä maksettava osuusmaksun korko on mielestäni se, mitä kannattaa katsoa. Omaisuuserien arvo on “nice to know”, mutta se ei sieltä välttämättä ikinä purkaudu. Jos korkotulo on nyt 5%, se on ihan ok. Tulevien vuosien korkoa ei kukaan tiedä, arvailla voi, siitä se riski tulee.

15 tykkäystä

Arvolta alueellinen sijoitus Ojasaaren biokaasuun.

4 tykkäystä

Moi,

Pahoittelut viivästyneestä vastauksesta tuloskauden ja lomilta paluun myötä.

Ehkä hyvä alkuun todeta, että vaikka Arvon salkussa on tosiaan useampia suomalaisia pk-yrityksiä (osake- ja velkasijoituksia), muodostui sen sijoitusvarallisuudesta kuitenkin reilu puolet finanssisijoituksista vuoden 2022 lopussa.

@Nordman09 tuossa vastailikin hyvin Arvon osuuskuntamuotoisuuteen, mikä osaltaan vaikuttaa myös Arvon tavoiteisiin ja osin arvopohjaisiin valintoihin (mm. alueellinen sijoitustoiminta). Lähtökohtaisesti olen kanssasi samaa mieltä siitä, että vaikea nähdä tuota arvostuseroa kokonaan kurottavan kiinni ainakaan niin pitkään, kun oman pääoman tuotot pysyvät keskimäärin yksinumeroisilla tasoilla (huom. sijoitusyhtiöllä tulos voi heilua reippaasti vuosien välillä exitien ajoitusta peilaten). Tätä pyritty käymään myös raportilla läpi ja sinällään viimeisen viiden vuoden toteutuneeseen oman pääoman tuottoon (ROE 2018-2022: 4,5 %) nykyinen tasepohjainen arvostus (P/B ~0,5x) 10 %:n tuottovaateella on melko hyvin linjassa.

Tässä kohtaa kuitenkin hyvä huomata, että meidän mielestämme taseeseen on kuitenkin tiettyjen sijoitusten osalta kertynyt piiloarvoa, jonka realisoituessa myyntitilanteessa tulisi tukea myös pääoman tuoton kasvua. Siten en näe mielekkäänä katsoa pelkästään peräpeiliin, kun katsotaan tasepohjaista arvostusta ja myös Arvon portfolion muutos viime vuosien aikana. Osin tästäkin syystä mielestäni Arvon arvonmääritykseen paremmin sopii osien summa -menetelmä.

Mitä sitten tulee sijoitusyhtiöalennuksen suuruuteen yleisesti, niin ei siihen yksiselitteistä kriteeristöä ole olemassa, vaan markkinat tuon alennuksen lopullisen tason määrittävät. Yleisesti alennuksen määrä perustuu arvioni mukaan luotuun omistaja-arvoon ja tämän jatkumiseen tulevaisuudessa (ts. portfolion laatu ja selkeys). Lisäksi esimerkiksi konsernikulujen suhde varallisuuteen voi tähän vaikuttaa.

Isommat sijoitusyhtiöt tyypillisesti myös julkaisevat omistuksiensa NAV-pohjaisen substanssiarvon osana raportointiaan, johon sijoitusyhtiöalennusta usein peilataan. Tyypillisesti sijoitusyhtiöalennukset ajan yli pyörivät keskimäärin karkeasti 0-30 %:ssa (voi toki olla tämänkin alapuolella) ja harvoissa tapauksissa osake voidaan arvostaa markkinoilla preemiolla suhteessa NAV:iin, mutta tämä edellyttää sitten jo yleisesti erittäin hyvää track-recordia ja/tai näkymiä. Arvo ei ole kuitenkaan lähtenyt määrittämään omistuksilleen subjektiiviseen näkemykseen perustuvaa substanssiarvoa, minkä takia Arvon lukuihin perustuvaa NAV-pohjaista arvostusta ei voida käytännössä laskea. Tämän takia suhteutamme sijoitusyhtiöalennusta osien summa -laskelmaan.

Arvon ainakin toistaiseksi keskimäärin matalalle jääneistä pääoman tuotoista, vielä lyhyehköstä track-recordista sekä osuuden likviditeettiin liittyvistä syistä johtuen, on sen osuutta mielestäni perusteltua arvottaa selkeällä alennuksella (15-25 %) osien summan indikoimaan arvoon. Hyvä huomata, että erona perinteiseen NAV-arvoon on, että osien summassa on huomioitu myös konsernikulujen nykyarvo (ei huomioida sijoitusyhtiöiden määrittämässä substanssiarvossa), minkä myötä laskelmamme teoreettiseksi NAV-alennukseksi muodostuisi 24-33 %.

Kokosin tähän alle myös länsinaapurista löytyviä sijoitusyhtiöitä ja näiden historiallisia NAV-alennuksia, jotka ovat pyörineet viimeisen 10 vuoden aikana keskimäärin 3 %:ssa ja mediaanina 7 %:ssa (huom. tilinpäätösten lukemat). Puolestaan viimeisimpien raporttien yhteydessä näiden NAV-alennukset olivat keskimäärin 1 %. Yhtiöiden välillä arvostuksessa on myös selkeitä eroja ja myös niiden omissa historiallisissa arvostuksissa on heiluntaa. Nämä ovat toki keskimäärin kooltaan selvästi suurempia ja omaavat pidemmän ja paremman track-recordin kuin Arvo sekä niiden sijoitustoiminnassa on eroavaisuuksia Arvon kanssa (myös yhtiöiden välillä eroavaisuuksia). Siten vaikka nämä eivät olekaan ehkä parhaita verrokkeja Arvolle, antavat yhtiöiden historialliset arvostukset mielestäni kuitenkin kokonaisuutena viitteitä, että olemme Arvon tapauksessa käyttäneet melko reipasta alennusta. Toki Arvon sijoitusyhtiöalennusta tullaan tarkastelemaan tulevaisuudessa yhdessä muun valuaation ohella sijoitustoiminnan kehityksen mukaan.

9 tykkäystä

Viittaatko @Aapeli_Pursimo viestissäsi mainitussa alennuksella(15-25%) nimenomaan laajan raportin aikaiseen pörssikurssiin vai teidän arvioimaan käypään arvoon?

Nythän pörssikurssi huitelee alle 60 eurossa joten tämän hetken NAV alennus on jo aivan eri lukemissa, jos vielä jätetään konsernikulut huomioimatta kuten verrokit tekevät.

Tosiaan suhteutamme tuota sijoitusyhtiöalennusta määrittämäämme osien summan indikoimaan arvoon, jota on käyty tarkemmin läpi laajassa raportissa. Tarkastellaan arvonmääritystä toki uudelleen viimeistään H1-raportin yhteydessä tuoreiden lukujen pohjalta tämän kuun lopussa.

4 tykkäystä

Arvon tiedote 15.8.2023

Pesmel onnistunut hyvin liiketoiminnassaan, tietää Arvolle kassavirtaa.

4 tykkäystä

@jasu Mielenkiintoinen tiedote!

Finderistä bongatut luvut näyttävät kuitenkin heikoilta, 32M€ liikevaihdolla liki 2M€ turskaa. Henkilöstömäärä 146 verrattuna 32M€ liikevaihtoon vaikuttaa aivan liian korkealta (vain reilu 200T€ liikevaihto per työntekijä)![]()

1 tykkäys

Nyt ei pidä katsoa peruutuspeiliin.

Pesmelin 2023 alkuvuotena on saatu

merkittäviä tilauksia jopa 100 M/€. ![]()

5 tykkäystä

4 tykkäystä

Onko kellään hajua millaisia etuja on jos kuuluu tähän osuuskuntaan? Sivuilla mainostavat jotakin varainhoitofirman etua (Korkia) mutta onko muuta?