Sandstorm Gold

Sandstorm gold on Kanadalainen arvometallien striimaus sekä rojalti - yhtiö. Yhtiön liikevaihdosta 3/5 tulee kullasta ja loput kuparista, hopeasta jne. Yhtiön tämänhetkinen tuotantotaso lepää noin 90,000 unssin paikkeilla. Tällä kullan ja kuparin hinnalla yhtiön pitäisi kyetä tekemään noin 120-140 miljoonaa dollaria vapaata kassavirtaa. Niinpä tällä hetkellä sandstorm gold on kenties kaikkien halvin rojaltiyhtiö kassavirtaperusteisella arvostuksella EV/FCF 13 ja P/FCF 10. Miten tähän päädyttiin?

Lyhyt kommentaario sektorista on keissin takia hyväksi, mutta ei välttämätöntä. Kulta-osakkeissa on ollut viimevuodet pienoinen karhumarkkina kun kaivosyhtiöiden kulut ovat inflaation takia nousseet huomattavasti samalla kun kullan hinta on pysynyt suhteellisen vakaana. Varojen alipainottaessa sektoria pienempien yhtiöiden arvostukset ovat kärsineet eniten. Kaivosten raketamisesta on tullut kalliimpaa inflaation takia samoin kuin oman tai vieraan pääoman käyttäminen rahoitusvälineenä. Tälläisessä ympäristössä rojalti & striimaus yhtiöt loistavat kyetessään tarjoamaan heille paremmin ehdoin rahoitusta tulevia rojalteja vastaan samalla kun heillä ei ole kustannusrakennetta, joka nousee inflatorisessa ympäristössä. Riippuen ehdoista rojalteja maksetaan myös entiseen malliin hyödyke-hintojen ollessa matalammalla, joten sijoittaja saa turvaa hintojen laskiessa, mutta hyötyy syklin kääntyeessä vivulla paremmin ehdoin sovituista diileistä sekä nousevista hinnoista ilman inflaatio riesaa. Erinomaista liiketoimintaa.

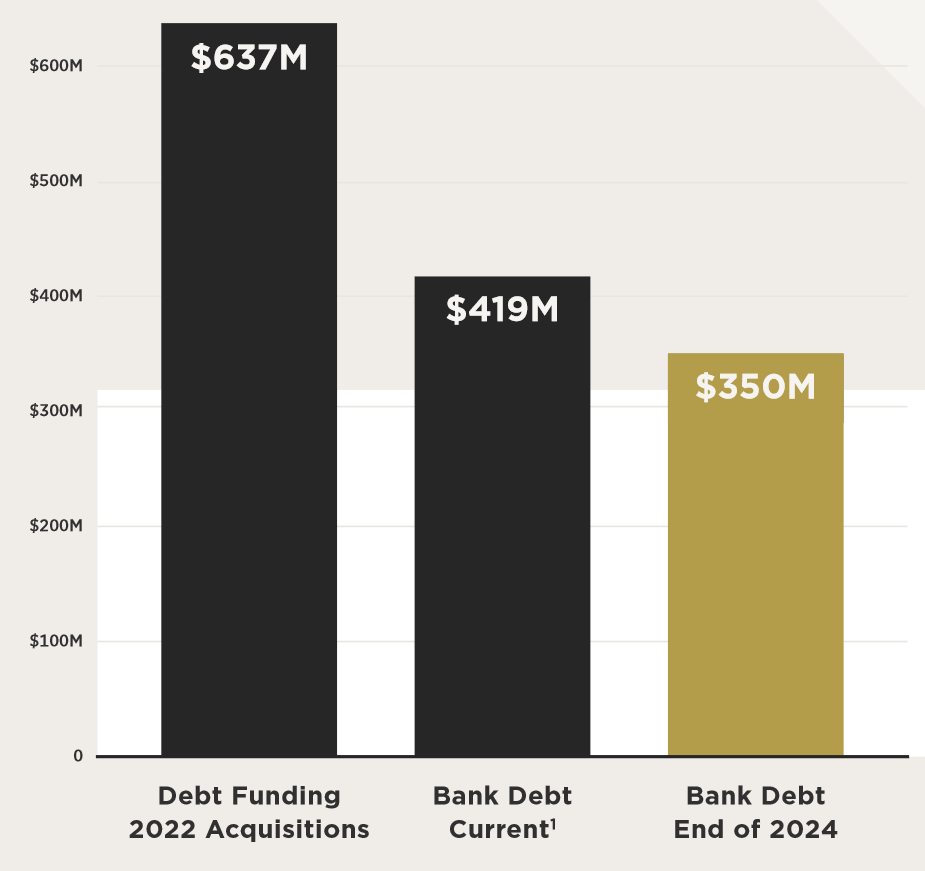

Keissin kannalta muut rojaltiyhtiöiden arvostukset ovat merkityksellisimpiä ja kaksi pienintä Sandstorm sekä Royal gold ovat kärsineet eniten. Varteenotettavaa on kuitenkin se, että noususyklissä näistä maksetaan aivan poskettomia arvostuksia joten arvostus ajurina tulee todennäköisesti tästä eteenpäin olemaan myötätuuli. Isompien verrokkien preemio pienempiin on ymmärrettävää paremman osakevaihdon, mutta myös isojen tekijöiden kyetessä tarttumaan parempiin tilaisuuksiin. Niinpä varsinkin pienemmille tekijöille on tärkeää kasvaa agressiivisesti, jotta he pääsisivät kiinni parempiin tilaisuuksiin sekä kykenesivät käyttämään osaketta kaupankäyntivälineenä. Tästä johtuen yhtiö oli korkosyklin kääntyessä erittäin velkaantunut, joka varmasti teki sen omistamisesta entistä epähoukuttelevampaa. Kuitenkin kassavirta tulee muuttaman tämän yhtiön päästessä velka tavoitteeseensa 2024 puolessa välissä.

Yhtiöllä on huomattavia kasvuprojekteja edessä kaksi; Mara sekä Hod Maden. Jälkimmäisestä kohta lisää.

Molempien projektien toteutuessa + Mara striimaus optioon tarttuessa yhtiön pitäisi kyetä 2029 noin 140,000 unssiin nostaen sen tuotannon uuteen kokoluokkaan.

Mara ei ole vielä saanut lupia, mutta operaattorin ollessa Glencore ja alueella jo ollessa kaivos sen toteutuksen luulisi olevan vain ajasta kiinni. Hod Maden taas on Turkissa sijaitseva kaivos jonka rakennuksen piti alkaa SSR Miningin toteuttamana. Tässä tulee keissin kannalta KATALYSTI, että OPTIO.

13.2 SSR Miningin Çöpler - kaivoksella sattui tragedia liuotuskasan romahtaessa tappaen 9 ihmistä. Huhujen mukaan vaarasta tiedettiin jo etukäteen ilman, että asialle oltiin tehty mitään. Tämän massiivisen onnettomuus on asettanut kyseenalaiseksi Mad Hodenin aloituksen ja riippuen myös SSR Miningin tulevaisuuden. Palstoilta luettua:

Liuskekasan pois kerääminen: 500 miljoonaa

Hallituksen mahdollinen sakko tapahtuneesta: 500 miljoonaa

Yhtiön tehdessä tulevaisuudessa varmaankin 100 miljoonan vapaata kassavirtaa jäljelle jääneistä operaatioista… ennen korkokuluja.

SSR ei tule rakentamaan Mad Hodenia. Mad Hoden sisälsi Sandstormin NAV:sta noin 10 % ja yhtiön osake laskikin -10 % joten markkina olettaa ettei projektia koskaan tulla toteuttamaan. Niinpä kaikki uutiset Mad Hodenin tulevaisuudesta ovat tästä lähtien neutraaleja taikka positiivisiä Sandstormin kannalta. SSR julkaisee 27.2 Q4:n kuulumiset ja pitää varmasti vaiherikkaan sijoittajapuhelun.

Lopputulema, mitä meillä tässä on? Absoluuttisesti halpa rojaltiyhtiö, joka voi toimia sijoittajille monin eri tavoin:

Päästessään pian velkatavoitteeseensa yhtiö on kommunikoinut alkavansa ostaa omia osakkeitaan, jonka pitäisi luoda paljon arvoa FCF/P Yieldin ollessa 10 %. Jos kasvuprojektit eivät toteudu ja kurssi ei muutu sijoittajaa siis odottaa noin 10 % vuosituotto. Tässä toinen skenaario, joka nojaa osakkeen arvon muutokseen.

Yhtiö saa eri skenaarioissa osan kaivoksista ylös ja sille hyväksytään korkeampia arvostuksia. Mielestäni arvostukset ovat konservatiivisia Royal Goldin pyöriessä EV/FCF 20 paikkeilla ja isompien 30< puolella. Varteenotettavaa on kuitenkin se, että tässä ei oleteta, että koko sektorin arvostukset nousisivat tai, että kullan hinta olisi tuloskasvun ajurina. Riskeihin toki kuuluvat 24 annettu laaja ohjeistushaarukka sekä kullan hinnan muutokset, mutta loppujen lopuksi osakkeessa on monta tapaa voittaa ja yhtiö vaikuttaa kiinnostavalta kohteelta parkkeerata rahojaan odotellessa kullan hinnan nousua.