Joo, Wärtsilä on kans mielenkiintoinen, harmittaa vähän ku ei tullu napattuu tuosta dipistä. Toivon salaa et se vielä uudestaa notkahtais niin vois tarttuu ![]()

Arvosijoittajien hampaita vihloo kun “kallis kallistuu ja halpa halpenee”, Taalerin Olli Viitikko kirjoittaa

5 tykkäystä

Minkä arvoisia Saga Fursin 70milj eur ostaja- ja korottomia saamisia käytännössä on? En ole seurannut onko alaskirjauksia koskaan tullut, mutta jossain vaiheessa kiinalaisilta turkisostajilta oli käsittääkseni aika tuntuvasti maksuja rästissä ja Saga Furs itsekin tunnusti, että (erittäin vapaasti siteeraten) “kiinalaisilta on pirun vaikea saada rahoja perittyä”.

Olisiko Outokumpu hyvä lisätä tarkkailulistalle… arvostusluvut on nyky EPS:llä maltilliset… ja kyllä laatu-rosteri on tuotteena tarpeellinen jatkossakin.

Pysyn erossa näistä tuottajien omistamista lafkoista. Intressiristiriidat ilmeiset.

Toki Saga Fursin kohdalla muitakin syitä välttää, kuten eettiset asiat ja poliittinen riski, joista ensinmainittu paitsi sotii moraaliani vastaan, myös aiheuttaa saman riskin kuin poliittiset päätökset, koska megatrendi pikemminkin kuihduttaa kysyntää kuin kasvattaa sitä.

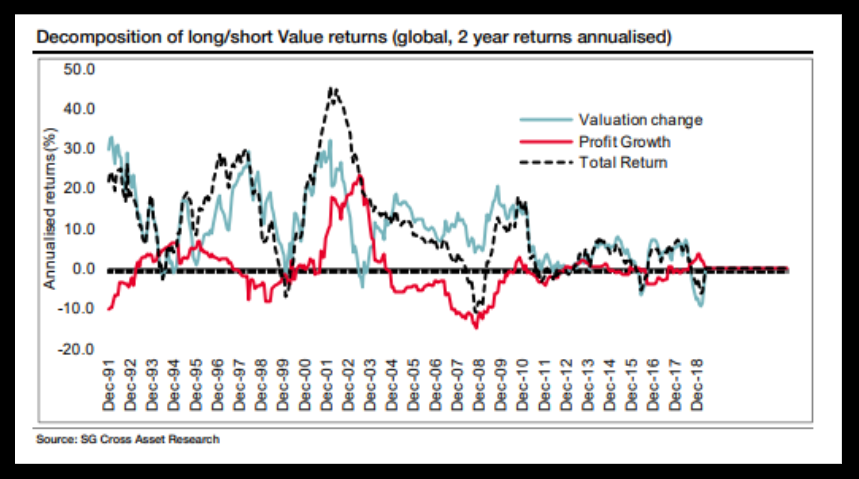

Arvoyhtiöt ovat jääneet kehityksessä kasvuyhtiöille, eikä loppua näy. Arvosijoittajille eivät viimeiset kymmenen vuotta ole olleet lystiä. Bloombergilta John Authers nostaa esille graafin, jossa nähdään miten arvoyhtiöt ovat aliperformoineet suhteessa kasvuyhtiöihin.

Jotkut perustelevat, että tämä on samanlainen tapaus, kuin vuonna 2000. Societe Generalen Andrew Lapthornen graafista näkee, että asiat ovat hiukan toisin.

Authers huomauttaa, että arvoyhtiöiden tuloskasvu on ollut absoluuttisessa mielessä “fine”, mutta arvosijoittajien on ehkä odotettava muun markkinan romahtamista, ennen kuin arvosijoittaminen alkaisi näyttää taas hyvältä.

5 tykkäystä

Tuo on ihan totta. Arvosijoittaminen ei ole mikään nopea reitti rikkaaksi, eikä sillä välttämättä edes voita indeksiä. Arvosijoittaminen on vanhojen tekijöiden viisaus siitä, että osakemarkkinat ovat riskiset ja riskistä tulee saada korvaus. Riskistä saati korvauksesta ei tarvitse välittää niin kauan kun kaikki osakkeet menevät vain ylöspäin. Arvosijoittaja saattaa tuntea olonsa typeräksi tutkiessaan firman taseita kun muut ympärillä sanovat ettei taseilla ole väliä lainojen ollessa halpoja ja ympäröivän yhteiskunnan muuttuessa muutenkin aineettomaksi. Arvosijoittamista koskevissa kirjoissakin kerrotaan, että tämä taito on tarkoitettu epävarmoihin kriisitilanteisiin. Millä neuvoilla rahoituskriisistä selvitään ja mitä jää jäljelle, kun velkojat vievät parhaat päältä? Olet se tyyppi käsijarru päällä kilpikonnapuolustuksessa muiden eläessä kepeää elämää.

En oikein osaa olla muuta kuin arvosijoittaja. Teknoissa voi moninkertaistaa rahansa muiden sijoittajien innostuessa osakkeesta, mutta se on yhtä riskistä kuin option ostaminen - markkinoiden menettäessä luottamuksensa omistuksesi on arvoton. Oikein tehty arvosijoitus on vakaa ja ymmärrettävä bisnes kohtuuhintaan, joka tuottaa omistajilleen voittoa suhdanteista riippumatta. Silloin osakekursseista ei edes tarvitse välittää.

6 tykkäystä

Anteeksi oma tyhmyyteni, mutta miten noissa eri “osakelajien” tuotoissa lasketaan tuo tuotto? Lasketaanko vain, että arvo-osake a arvo hetkellä x versus arvo-osake a arvo hetkellä y plus mahdolliset osinkotuotot?

Jos näin niin eihän tuo anna millään tavalla oikeaa kuvaa arvosijoittamisen tuotoista, koska omassa päässäni arvosijoittaminen ei missään nimessä ole mikään osta ja unohda strategia. Tämä siksi, että se arvoyhtiö ei välttämättä enää “aliarvostuksen” purkautumisen jälkeen pysty tuottomaan pitkällä aikavälillä esimerkiksi “laatuyhtiöihin” verrattavaa kasvua ja kassavirtaa jolloin pitkän aikavälin tuototkin jäävät onnettomiksi. Toiseksi eihän se arvoyhtiö ole enää arvoyhtiö, jos markkinat on tavalla tai toisella korjannut valuaation kohdilleen.

Tästä syystä minua ei ihan kamalasti kiinnosta kuinka paljon tällä hetkellä omistamani yhtiö tulee tuottamaan 10 vuodessa, koska suurella todennäköisyydellä olen sijoituksestani luopunut jo ennen sitä. Täytyy vain toivoa, että myynnin hetkellä valuaation on korjannut kohdilleen kurssinousu eikä yhtiön tuloksentekokyvyn pettäminen.

1 tykkäys

@Juippi Mielenkiinnosta kyselen, millä tavoilla poimit osakkeita osakkeen arvon näkökulmasta? Tai mihin keskität eniten huomiota? Annatko käytännössä paljoakaan arvoa mahdolliselle tulevaisuuden kasvulle vai keskitytkö kenties vain yhtiön nykytulokseen ja historialliseen suoriutumiseen? Vai priorisoitko yhtiön nykyistä tasetta ja pääomaa? Vai onko nämä pitkälti yhtiökohtaisia kysymyksiä. Olisi kiva kuulla joitain näkemyksiäsi arvosijoittamisesta

2 tykkäystä

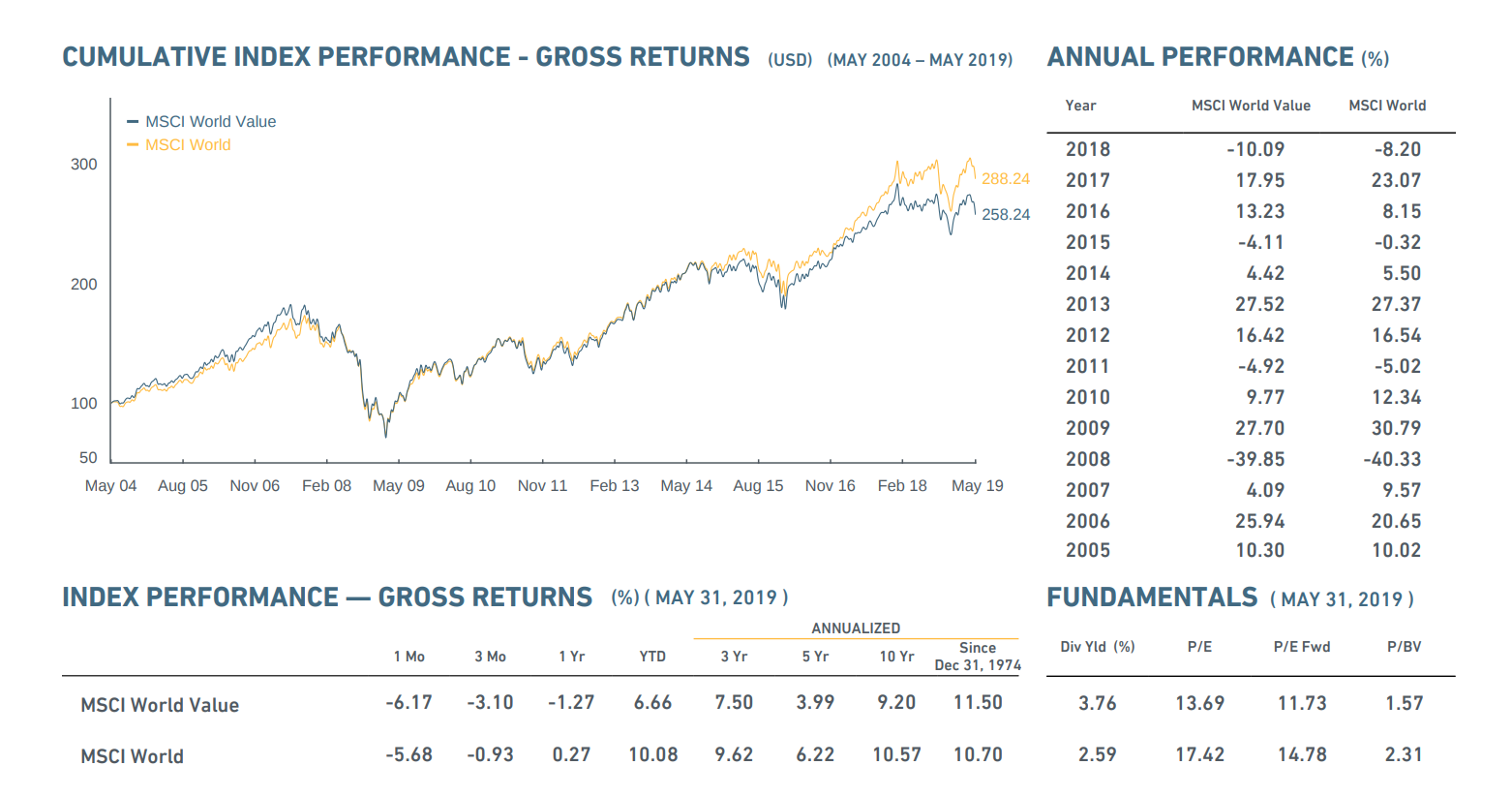

Arvosijoittaminen on ollut häviävä valinta viimeiset 10 vuotta, mutta jos katsoo koko maailman tasolla niin tappio koko indeksille melko pieni:

Ero kasvuindeksiin iso, mutta päävertailuindeksiin ei. Tosin kun katsoin mitä tuo MSCI value on syönyt (mm. Johnson&Johnsonia) niin en ole kovin varma kuvaako tuo niin hyvin arvoa. P/B:n, P/E:n ja osinkotuoton mukaan tuo kuitenkin on rakennettu.

Viimeisen vuoden aikanahan monet matalan P/B:n yhtiöt ovat Helsingin pörssissä ottaneet dunkkuun huolella: Outokumpu, metsät (jotka oli nyt jälkiviisaana sanoen kuplassa 2017–2018), Ovarot jne. Nousumarkkinan kypsyessä voi P/B:llä haroen lopulta osua salkkuun lähinnä luusereita ellei pidä seulaa tiukkana. Siksi kilpailuetujen ja liiketoiminnan ymmärtäminen on niin tärkeää. Pelkillä numeroilla olisi osunut melkoisiin pommeihin.

Tätä ei korosteta yhtään liikaa: koko “arvosijoittaminen” konseptina syntyi Grahamin traumasta 30-luvun alun pörssiromahduksessa kun osakkeet tuli alas -90 % ja myös hänen omaisuus kuivui kasaan parissa vuodessa. Puolustuslähtöinen sijoitustyyli pysyi hänen loppusijoitusuran ajan 70-luvulle asti. Tietysti fiksu arvosijoittaja osaa soveltaa ja muistaa tämän lähtökohdan konseptissa: maailma on muuttunut paljon sitten 1930-luvun joten osa säännöistä ei enää päde (yhtiöitä ei löydy pörssistä alle kassansa treidaamassa jne.). Moni nykyinen arvosijoittaja ajaa metsään seuraamalla orjallisesta Grahamin 30-luvun dogmaa 2000-luvulla.

Perusideat, kuten turvamarginaali, ymmärrä mitä ostat, osta “halvalla”, ja oman pään pitäminen kylmänä, ovat edelleen valideja ja kertailen itsekin Intelligent Investorin kerran vuodessa, vaikka omassa salkussa onkin tappiollisia teknologiayhtiöitä ilman merkittävää omaisuutta paitsi kassa ja joitain tietokoneita. ![]()

2 tykkäystä

Tässä lyhyt kahvitauko nyt, MUTTA pakko kirjoittaa silti aiheesta…

Bruce Greenwald on yhdistellyt useita arvosijoittamisen oppeja ja kehittänyt niitä aina sieltä Grahamin klassisesta tyylistä tähän päivään soveltuvaan tyyliin. Kannattaa lukea Random Walkerin teksti Arvosijoittajan iskunpaikat Helsingin pörssissä

Lyhyesti…Greenwald asettaa arvon osakkeelle maks. kolmen komponentin avulla; kirja-arvo, kilpailuedun arvo (nykyinen tulos) ja kasvun arvo.

-jos yhtiöllä ei ole kilpailuetua, arvon määrityksessä käytetään vain nykyistä tasetta ja sen arvoa. Riippumatta siitä, kasvaako yhtiö vai ei. Piste.

-jos yhtiöllä on kilpailuetu, muttei kasva kilpailuedun sisällä, voidaan huomioida taseen lisäksi myös tulosvoima (kilpailuedun arvo). Kilpailuedun ulkopuolella tapahtuva kasvu on arvoton.

-jos yhtiöllä on kilpailuetu ja kasvaa sen sisällä, voidaan määritellä arvo taseen, nykytuloksen ja kasvun arvon avulla.

Mielenkiintoista ja hyvin järkeenkäypää. Kannattaa perehtyä jos arvosijoittaminen kiinnostaa. Jos haluaa sukeltaa pintaa syvemmälle, arvoguru kirjassa on tästä aiheesta enemmän. Ajattelin vähän pureutua enemmän tähän aiheeseen kun joutaa tässä. Kuinka arvokas yhtiön tase on? Riippuu paljon esim alalletulokynnyksestä.

Yleisesti, moni varmaan haluaa/ajattelee olevansa arvosijoittaja. Osake ostetaan halvalla ja myydään kalliilla, siihenhän se arvosijoittaminen perustuu. Myy kun aliarvostus purkaantuu. Itsellä on toisinaan suuri vaikeus myydä osake, koska osakkeen arvo ja aliarvostuksen purkautuminen on oikeasti pirun hankalaa määritellä edes lähelle totuutta. Jos yhtiö kasvaa ja omistaa kilpailuetuja, milloin sen aliarvostus oikeasti purkautuu tai osake kannattaa edes myydä? Silloin kun p/e on inan korkeampi kuin verrokeilla? Höpö höpö. Nämä on oikeasti hankalia asioita ja itse oon ainakin ihan pintaa raapaissut vasta näissä asioissa. Sitten aliarvostetun osakkeen löytäminen varsinkin kvantitatiivisin tai mekaanisin menetelmin vaikuttaa helpolta. Mutta miksi juuri sinä näet jonkun osakkeen aliarvostuksen muttei muu markkina?

Moderni arvosijoittaja etsii aliarvostusta yhtiöstä, jota ei näe taseesta tai tunnusluvuista. Hän haluaa yhtiön nykyliiketoimintaa maksimissaan kohtuuhinnalla ja mahdollisen potentiaalin edullisesti, parhaimmillaan ilmaiseksi. Näin ollen myös esim korkean p/e kertoimen tai matalan osinkotuoton omaava yhtiö voi olla arvo-osake.

Tulipa pitkä teksti yhden tauon aikana. Mutta mää olenkin tämmönen romaanin kirjoittaja. Korjatkaa/kommentoikaa asiaa…

5 tykkäystä

Luin tuon arvoguru kirjan alkuvuodesta, mutta täytynee kahlata tietyt kohdat kirjasta uudelleen nyt kun oma sijoitusprosessi on kehittynyt.

Vähän minua kummaksuttaa tuo Random Walkerin blogissa oleva kaava kasvukertoimelle. Onkohan siinä vedetty vähän mutkia suoriksi? Tuolla kaavalla excelini suoltaa melko mielenkiintoisia lukuja, jos kasvu ylittää tuottovaatimuksen.

Minun on vaikea päätellä yhtiön kannattavuutta vuosikertomusten markkinointimateriaalien perusteella, joten keskityn toteutuneisiin lukuihin. Tulevaisuutta on vaikea ennustaa, mutta mielestäni paras lähtökohta ennusteelle tulevaisuudesta on menneisyys. Menneisyyttä katsomalla voi havaita, minkälainen liiketoiminta on lukujen perusteella kyseessä. Yksittäisinä vuosina voi tapahtua poikkeuksia, mutta nämä poikkeamat sekoittuvat keskiarvoihin.

Perusasiat joita katson ensimmäisenä: pitää olla positiivinen tulos, kassavirrat ja vapaat kassavirrat. Näiden pitää olla vakaita ja siten ennustettavia. Keskiarvojen laskemisessa pitää huomioida onko yhtiö kasvanut. Kasvaneen yhtiön kassavirtojen keskiarvo antaa liian pienen valuaation. Kasvettiinko osakeanneilla vai tulorahoituksella? Pysyttiinkö paikallaan vai onko yhtiö vain hitaasti jakanut pääomansa osinkoina pois? Tyypillisesti heikosti kannattavalla yrityksellä ei ole paljon vaihtoehtoja. Yhtiö kasvaa siten että se tekee voitollista tulosta eikä jaa sitä kokonaan omistajille, vaan investoi kasvuun.

Kasvu on tärkeä mutta samalla hankala asia arvioitavaksi. Oleellista on tietää toimialan kasvuvauhti pitkälle tulevaisuuteen. Mikäli yhtiö kasvaa toimialaansa nopeammin, se ajautuu kilpailutilanteeseen muiden toimijoiden kanssa, eivätkä kilpailijat anna markkinaosuuttaan ilman taistelua. Tämä johtaa usein kannattavuusongelmiin. Ylimalkaan kasvupotentiaalista kertoo vahva pääoman tuotto (ROE ja ROA), sekä alhainen velkaantuneisuusaste. Tässä pitää kuitenkin olla tarkkana, koska kaikki pääoman tuottovaatimuksen ylittävät yhtiöt olisivat loistavia sijoituksia jos ne kasvaisivat vain rajattomasti “korkoa korolle” kilpailuetunsa säilyttäen. Todellisuus ei ole sellainen. Alhainen velkaantuneisuus ja hyvä kannattavuus johtaa sijoittajalle iloiseen tilanteeseen. Yhtiön pitää joko kasvaa tai jakaa tulos osinkoina pois.

Katson myös omaa pääomaa (Book value, B). Tätä kovasti parjataan, mutta kyseessä on siis yhtiön alkuperäisten sijoittajien yhtiöön antaman sijoitetun pääoman ja kertyneiden voittovarojen summa. Et voi saada yhtiöstä ulos enempää rahaa kuin mitä yhtiöllä on voitonjakokelpoisia varoja. Konkreettinen esimerkki havainnollistaa asiaa. Haluat sijoittaa 1000 euroa ja valittavana on kaksi yhtiötä. Yhtiön A P/B on 1 ja yhtiön B P/B on 4. Yhtiö A tuottaa 10 % oman pääoman tuottoa ja yhtiö B tuottaa 20 % oman pääoman tuottoa.

A) Omistat 1000 euroa yhtiön pääomasta, vuoden jälkeen 1100 euroa.

B) Omistat 250 euroa yhtiön pääomasta, vuoden jälkeen 300 euroa.

Preemion maksaminen vaatii yhtiöltä korkeaa oman pääoman tuottoa ja lisäksi kasvua. Jos kummatkin yhtiöt maksavat koko tuloksensa osinkoina, yhtiö A on ylivoimaisesti parempi.

Olen hiukan pessimisti sijoittajana. Mietin usein mikä yhtiöiden kannattavuus olisi huonoimmassa skenaariossa. Jos liikevoittomarginaalin keskiarvo on yhtiön normalisoitu kannattavuus, kannattaa muistaa, että keskiarvon saadakseen pitää olla datapisteitä jotka ylittävät ja alittavat keskiarvon. Pitäisikö “reiluun hintaan” saada vielä turvamarginaali, eli ostaa keskiarvon alapuolelta?

Analyytikot vaikuttavat jotenkin kaheleilta kun ennustavat seuraaville vuosille aina jotain ennennäkemätöntä kannattavuuden kasvua. Analyytikkojen kuuntelemisesta on kuitenkin hyötyä. Tavoitehinnan maksaminen edellyttää ennusteen toteutumista ja kertoo hintatasosta. Itsenäinen ajattelu on sijoittajalle tärkeää.

Yhtiöiden pitkän aikavälin tietoja löytyy Nasdaqin sivuilta. Klikkaa PDF:ää yhtiön nimen vieressä.

13 tykkäystä

Hienoa tekstiä ![]() ja hyviä huomiota

ja hyviä huomiota

1 tykkäys

Ei perskules! Astrix nostettu seurakunnan “Mestari” luokkaan! Onnittelut!!! Todella ansaittu nousu seurakuntasalin nk. paremmalle puolelle.

Sedällä ei mitään hajua, milloin tämä jo tapahtunut. Jo kauan sitten??

Masse-setä, FA, dementiako alkanut vaivata seurakuntajohtajaa?

1 tykkäys

=D Kiitos Masse! Ylennys taisi astua voimaan tän viikon maanantaina.

2 tykkäystä

Arvo ja arvo. GARP on päivän sana eli kasvua kohtuullisella hinnalla. Mielestäni ei liikaa kannata tuijottaa P/B-lukuihin ym. Koska aineettomien omaisuuserien eli brändien ja vastaavien merkitys on korostunut vähän kaikilla firmoilla

Muutenkin nykyään ei juuri ole enää buffetin alkuaikojen tupakantumppeja, jotka ostetaan 0,3 P/B-arvoon neljän tuloskertoimella

Scanfil on edelleen näistä ns. halppiksista oma suosikki. Palstaa seuraamalla ei myöskään uskoisi, että osake on yksi parhaiten tuottaneita firmoja tällä vuosikymmenellä

E. Menipäs teksti oudosti…

3 tykkäystä

Itse pyrin arvioimaan yhtiöitä ja löytämään halpoja kohteita monen tunnusluvun kautta. P/E, P/B, EV/EBITDA, ROI, ROE, Shiller P/E, nettovelkaisuus, omavaraisuus. Joissain yhtiöissä esim P/S on P/B:tä parempi mittari. Osinko on hyvin kaksipiippuinen juttu nykyään. Jonkinlaista osinkoa pitäisi saada, mutta toisaalta parempi keskittyä osinkotuotto% ja osingon kasvuun. Grahamin aikoinahan yhtiöt maksoivat 2/3 tuloksesta ulos. Nykyään korkea osingonjakosuhde ei ole useinkaa hyvä asia, koska jonkinlaisia investointikohteita luulisi löytyvän. Joissain tapauksissa osingolla voidaan myös pyrkiä pitämään kurssia ylhäällä(ns. osinkoansa). Inderesin analyytikoilta haen näkemyksiä toimialan tulevaisuudesta, yhtiön näkymistä jne. joilla myös painoarvoa ainakin turvamarginaalia mietittäessä. Pääpaino on kuitenkin menneessä, todennetussa tuloksessa.

1 tykkäys

Allekirjoitan kyllä tämän, eikä ole ainoa tapaus. Kyllä niitä aliarvostettuja yhtiöitä löytyy, tämä foorumi on ehdottomasti keskustelun laadultaan paras minkä olen löytänyt tähän mennessä, mutta täälläkin silti aktiivisimmat keskustelut ja porukan ostin/myin kommentit pyörii aika suuresti tiettyjen yhtiöiden ympärillä (esim Nokia, Nordea, teknot)

1 tykkäys

Jos joku käyttää Grahamin lukua apunaan sijoituspäätöksessä, niin äkkiä kiinni SSAB:n osakkeeseen. Jos olen mitään “perinteisestä” arvosijoittamisesta oppinut, niin tuossa on aika mallioppilas perinteisestä arvo-osakkeesta ainakin mekaanisesti tarkasteltuna.

- P/B alle 0,4 tällä haavaa

- P/E alkaa ysillä

- Osinkotuotto inderesin ennusteilla lähentelee 6%

- Omavaraisuus yli 60%

2 tykkäystä