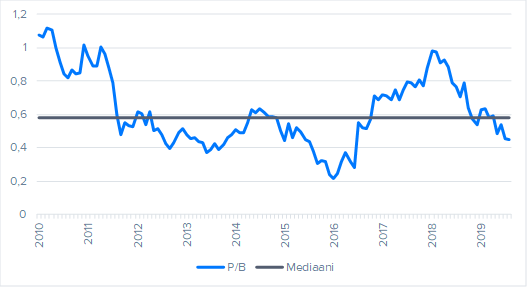

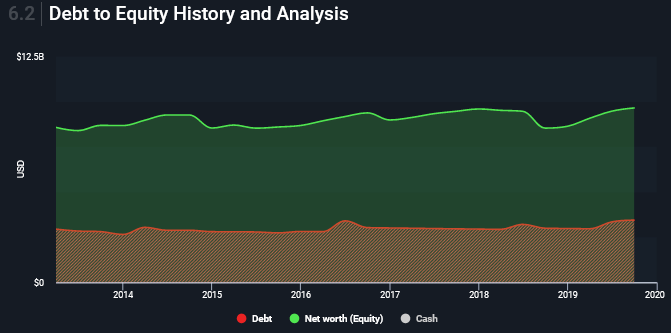

Gostowski jakoi kuvan SSAB -ketjuun tasepohjaisesta arvostuksesta 2010 lähtien. Alempanakin ollaan käyty mutta alle mediaanin mennään jo

1 tykkäys

Minua aina pikkuisen hämää, kun puhutaan “arvosijoittamisesta”, tuntuu että se voidaan määritellä todella monin eri tavoin. Esim. Warren Buffettia pidetään arvosijoittajana, vaikka hän on mielestäni enemmänkin “laatusijoittaja”. Ensinnäkin, hän pääsääntöisesti ostaa yhtiöitä pitääkseen niitä (eikä myydäkseen, kun aliarvostus on poistunut) ja toisekseen hänen yhtiövalintansa painottuvat laatuun. Esim. hänen osakepoiminnoistaan suurin on Apple, 27% koko osakesalkusta. Applen P/E on 19 ja P/B on 11, se ei tunnuslukujensa puolesta näytä hirveästi “arvoyhtiöltä”. Hänen toinen salkunhoitajansa (joka hallinnoi $13 mrd salkkua) osti taannoin Amazonia, jonka P/E on 72 ja P/B 16. Kun tästä kysyttiin Buffetilta, hän totesi, että molemmat hänen salkunhoitajansa ovat “value investors”. Value investing on aika venyvä käsite.

5 tykkäystä

Onko tasearvo kurantti, luotettava? Minkä vuoden EPS käytetty P/E muodostamiseen, ja heiluuko EPS, ja ennen kaikkea mikä on seuraavien vuosien EPS-näkymä?

3 tykkäystä

Kun nyt Grahamin mainitsit niin laskeppas p/e pitkän aikavälin (esim 10v) eps keskiarvolla. Saattaa hymy hyytyä… Myös arvosijoittajat myöntävät että tasearvo ei tuo käytännössä mitään selkänojaa tietyssä toimialan tilanteessa, vatsahappojen sietokykyä siis kysytään jos SSAB:hen haluaa tarttua. Osingonmaksukin on muuten keskeytetty aiemmin.

2 tykkäystä

Tuo on totta ettei menisi Grahamin seulasta läpi millään. Toisaalta en tiedä löytyisikö hänen kriteereillä Helsingistä mitään ostettavaa.

Tosiaan en nyt miellä itseäni arvosijoittajaksi enkä sinänsä edes pyri perustelemaan SSAB:sta hyvää sijoituskeissiä. Tehköön kukin itse oman arvonmäärityksensä. Kunhan nostin ylös, kun harvemmin lukujen perusteella yhtä vahvasti “arvo- osakkeelta” näyttävää paperia vastaan tulee.

2 tykkäystä

Eikö Outokumpu mene SSAB:n kanssa samaan kastiin, nyt kun sinta 2,20-2,30 tasolla…![]() . Näillä molemmilla on taseessa arvotonta rompetta isosti, luvut on höttöä.

. Näillä molemmilla on taseessa arvotonta rompetta isosti, luvut on höttöä.

Molemmilla P/book on vähintään täydet 1.

Taseen laadusta en osaa sanoa, mutta kyllähän tuo SSAB näyttää huomattavasti paremmalta tällä hetkellä. Oikeastaan kaikki(?) keskeiset luvut ovat näiden kesken kallellaan SSAB:n suuntaan. Toki niin täytyy ollakin sillä sen verran syvissä vesissä Outokumpu taas ui. Se kannattaako koko sektoriin koskea pitkällä tikullakaan tällä haavaa on sitten ihan oma keskustelunsa.

2 tykkäystä

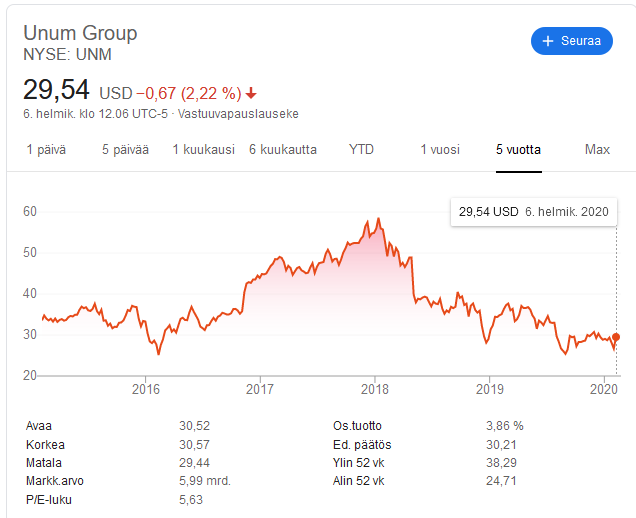

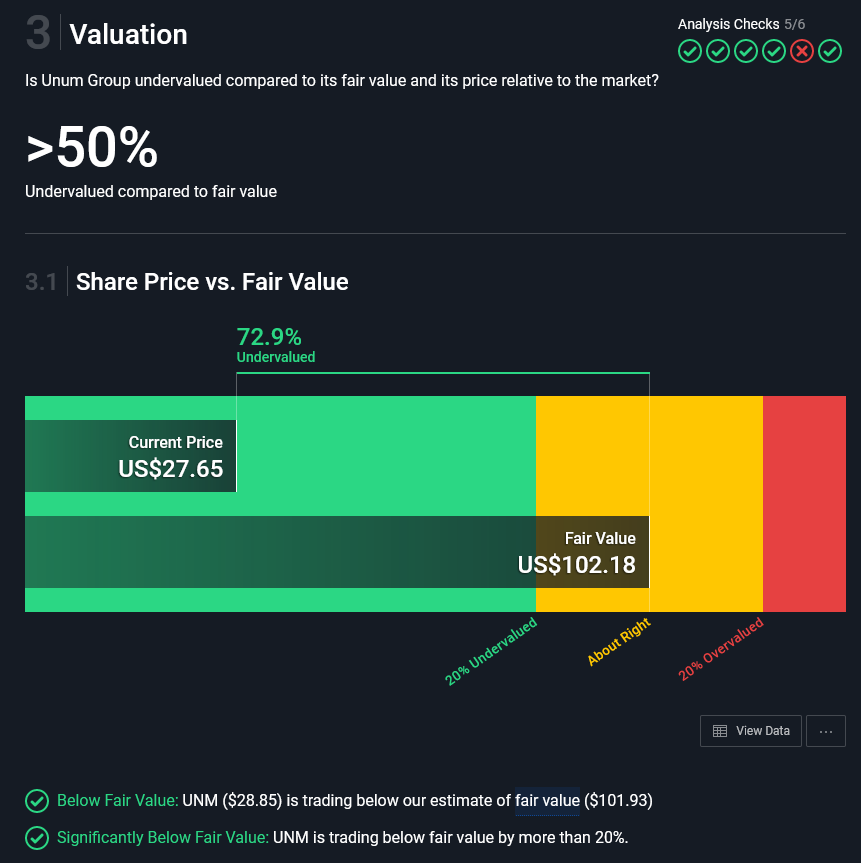

Nostellaas framille Unum Group, jos joku on tutustunut tai haluaa tutustua… Kyseessä päällisin puolin halvaksi arvostettu S&P500-indeksin kokoluokan vakuutusyhtiö. Tässä Blummalta vähän tunnuslukuja.

P/E 5,40

PEGY 0,4221

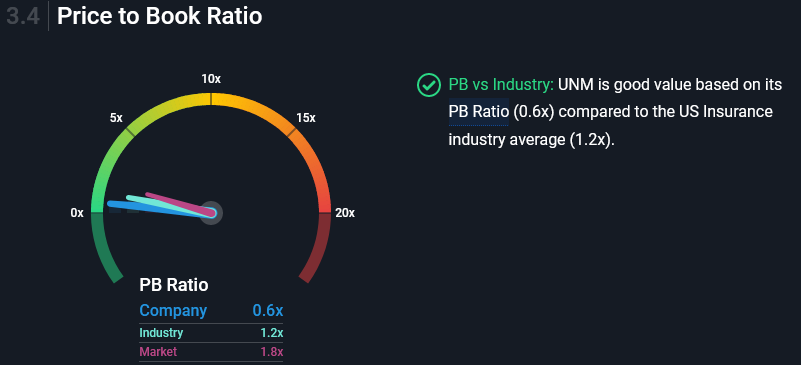

P/B 0,6149

P/S 0,5153

Osinko% 3,97

Eihän tälläiselle vakuutusyhtiölle kummoisia arvostuskertoimia varmaan hyväksytäkkään, mutta edes kympin p/e on aika kaukana.

7 tykkäystä

Koitin kaivaa miksi markkinat hinnoittelee Unumin tunnusluvuilla mitattuna alelaariin. Löysin seuraavaa:

Credit Suisse starts coverage on Unum, says LTC reserve deficiency nearly $6B

Eli aika selkeästi on isoa huolta noiden long-term care tuotteiden korvauskustannusten kasvusta. Muuten tuollaista hintaa on vaikea perustella noin hyvää kassavirtaa tekevälle yritykselle.

2 tykkäystä

Nyt laitoit kyllä kiinnostavan firman. 206,2 miljoonaa osaketta ulkona 30. syyskuuta 2019 antaa markkina-arvoksi 5953 miljoonaa dollaria. Firmalla on myös yli 170 vuoden historia, eli ei mikään viime torstaina perustettu vedätys.

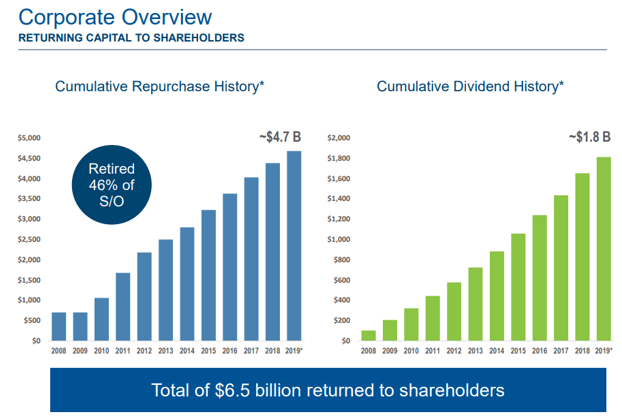

Firman voitonjako on aika mielenkiintoinen: osakkeiden määrä on vähentynyt takaisinostojen seurauksena vuodesta 2007 lähtien, mutta absoluuttinen book value kasvaa. Yleensä takaisinostot heikentävät tasetta, mutta firman tienestit pitävät pintansa muutamilla yllätyksillä matkan varrella. Lisäksi jaetaan kasvavaa osinkoa, jonka tuotto näillä hinnoilla on 216 / 5953 = 3,6 %

Ei tämä riskitön sijoitus kuitenkaan ole. Tase on aika kovasti vivutettu (14 % omavaraisuusaste Q2 2019) verrattuna vaikka Sampoon (23,2 % vastaavana aikana) ja luottoluokitus on Sampoa pari pykälää heikompi. Kummatkin firmat kärsivät alhaisten korkojen aikakaudesta - lupaukset asiakkaille on annettu mutta tuotot voivat jäädä jälkeen. Unumin sijoitukset ovat valtaosin kiinteäkorkoisissa instrumenteissa - tämä voi olla voittava strategia näillä pörssikursseilla. Unumin kokonaispääoman tuotto on huomattavasti Sampoa heikompi, mikä selittää myös alhaisia arvostuskertoimia.

Väestön eliniänodotteen kasvu tarkoittaa pitkittyvää aikaa jolloin korvauksia maksetaan. Yhtiö kilpailee julkisen sektorin sosiaaliturvan kanssa. Tarkoittaako kurjistuva liittovaltion talous ja velkaantuneisuus vastuun sälyttämistä vakuutusyhtiöille? Tämä on poliittinen kysymys.

2 tykkäystä

Seligsonin venäjän rahaston katsauksesta poimin, että Venäjältä oli löytynyt Surgutneftegas niminen yhtiö, joka vielä syksyllä treidasi juuri ja juuri kolmasosa-arvolla likvidistä varallisuudestaan. Todellinen Grahamin net-net siis. Edelleenkin arvostus varsin edullinen.

Silloin tällöin näemmä tällaisia löytyy edelleen.

1 tykkäys

Minun on kyllä vaikea löytää tuosta kulmaa mistä katsoen Unum ei olisi halpa tällä hetkellä. DCF-laskemissa mitä olen tästä lukenut on tämän intrinsic value jotain ihan muuta kuin 29 dollaria. Piti ihan harjoitusmielessä vääntää itsekin tästä DCF:ä johon leivoin kassavirtaa syömään tuon 6 miljardin vajeen ja silti jäi vielä turvamarginaalia kymmeniä prosentteja. Vähän on sellainen turhan hyvää ollakseen totta fiilis, joten joku voisi kyllä kertoa madonluvut joilla pidän tästä näpit irti.

1 tykkäys

Otin iltalukemiseksi yhtiön 10-K raportin, joka on rumempi versio meikäläisten vuosikertomuksista. Finanssialan yhtiöt ovat aina hieman haasteellisia arvioitavia. Taseet on hirmuisen vivutettuja ja positioihin liittyy aina johdannaisia, uudelleenrahoitusta ja muuta puliveivausta. Eli riski on alhainen omavaraisuusaste, joka ei salli kovin monen saatavan jäävän saamatta. Velkavivusta oikaistu Return on Assets -arvo on hyvin matala, kuten pankeilla tyypillisesti. Tämä tunnusluku kuvaa yhtiön johdon kykyä luoda arvoa toiminnallaan. Vertailun vuoksi Lehman Brothers teki viimeisenä vuotenaan ennen konkurssia 20 % oman pääoman tuottoa, mutta ROA-luku oli vain 0,7 % ja taseen omavaraisuusaste 3,25 %. Toisin sanoen yhtiön hienolta näyttänyt vuoden tulos kattoi vain 0,007 / (1-0,0325) = 0,72 % vastuista. Se on sellainen suo mistä on vaikea päästä omalla toiminnalla irti ja täytyy vain toivoa että tasearvot pitävät. Alhainen omavaraisuusaste kriisin sattuessa koitui lopulta firman turmioksi.

Vastaavat lukemat Unumille viime vuoden heikohkolla tuloksella ovat 523,4 / [(61875,6 + 64013,1) / 2] = 0,832 % ROA ja 0,97 % kate.

Näistä syistä kiinnittäisin enemmän huomiota taseeseen kuin tuloksiin, vaikka on kuitenkin huomionarvoista, ettei Unum ole minään vuonna viimeisen 14 vuoden aikana tehnyt tappiota. Ei edes finanssikriisissä. Yhtiön johto vaikuttaa luottavaiselta yhtiön strategiaan. Raportissa on avattu riskejä ja niihin varautumista tarkemmin.

Sain selville Unumin vuosikertomuksesta sen, että firma osallistuu repo-markkinalle, josta Marianne kirjoitti jutun viime kuussa. Tämä toiminta oli kuitenkin vähäistä vuonna 2018 suhteessa taseen kokoon eikä yhtiö lainannut itse rahaa korkopapereitaan vastaan. Yhtiön rahoitus vaikuttaa minusta kalliilta. Jos tämän haluaa nähdä positiivisesti, yhtiön tasaisille kassavirroille löytyy monta hyvää kohdetta. Velkojen takaisinmaksu ja omien osakkeiden takaisinosto P/B luvulla 0,6 kuulostavat houkuttelevilta.

5 tykkäystä

Sori, kohtalaisen vaikeaa on keksiä mitään näin pikaisella silmäilyllä ainakaan:smile:ei auta kuin ruveta lukemaan jos haluaa löytää jotain, ehkä jokaisen sijoittajan suosikki, ns tarkkailupositio motivoisi? ![]()

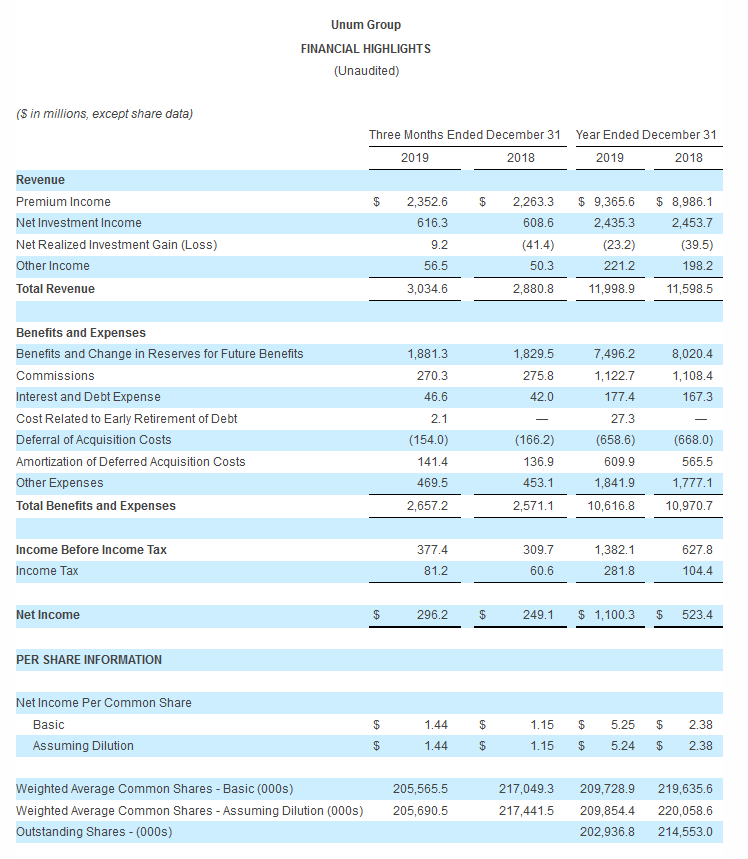

UNUM julkaisi tällä viikolla Q4 tuloksen. EPS ylitti hieman ennusteet ja liikevaihtokin jatkoi maltillista kasvuaan. Markkina tykkäsi ja osake sulki eilen vajaan 10% nousuun.

1 tykkäys

Oli kyllä hyvä raportti Unumilta. Oikeastaan kaikki keskeiset tunnusluvut paranivat viime kvartaaliraportista kun yhtiötä katsoin.

Q3 2019 vs. Q4 2019

- Osakkeita ulkona 206,2 miljoonaa kpl —> 202,9 miljoonaa kpl

- Oma pääoma per osake $46,70 —> $49,28

- Return on Assets 1,63 % —> 1,71 %

- Omavaraisuusaste 14,39 % —> 14,87 %

Eli sen lisäksi että firma puskee ulos osinkoja joka kvartaali, se myös konsolidoi omistustasi yhtiössä, vahvistaa tasetta ja tämän kaiken päälle vielä lisää osakekohtaista varallisuuttasi.

Äh, minun oli tarkoitus holdata käteistä kun S&P500 keikkuu all-time-high lukemissa ja tällaisia herkkupaloja laitetaan syötiksi. Oman pääoman tuoton keskiarvo superpitkältä ajalta 8,31 %. $49,28 * 0,0831 = $4,10 EPS. Osake maksaa $29,5. Eli 13,9 % tuotto-odotus. Neljä tappiollista kvartaalia 15 vuoden aikana ja jokainen vuosi positiivinen. Mitä minä oikein missaan tässä? US-dollarin arvo menossa rännistä alas vai?

3 tykkäystä

Miksiköhän tuon unumin osakekurssi ei ole kehittynyt viimeisen 20 vuoteen,se on sahannut koko ajan tietyssä haarukassa?

Jos tuossa ei ole mitään splittejä tms selityksenä, niin omistaja arvo ei ole lisääntynyt kovin kaksisesti, ellei osinko ole ollut todella kohdallaan.

1 tykkäys

Mielenkiintonen case, pieni cäppinen(6B$ - vertailuna esim. 4x pienempi kuin SAMPO) finanssi/vakuutus firma joka toimii ![]() /

/![]() /

/![]() Täytyypä koittaa googlailla vähäsen. Itseäni nyt vaan mietityttää, että miksi ihmeessä tuo kurssi ei ole noussut book valuen mukana yhtään?

Täytyypä koittaa googlailla vähäsen. Itseäni nyt vaan mietityttää, että miksi ihmeessä tuo kurssi ei ole noussut book valuen mukana yhtään?

Yhtiö ostanut omia osakkeitaan joka vuosi sitten finanssikriisin, ja maksanut kasvavaa osinkoa. Liikevaihto pysynyt aika kauan tuossa 10B tuntumassa ja viime vuosina noussut 11B luokkaan.

2002 → 2003 Osinko tippui 0,59$:sta 0,3$ ja takaisin nousuun tuolloin 2009

Splittienhän pitäisi näkyä kyllä kurssigraafin mukana, että se ei voi olla kyllä selitys. Lisäksi kun yhtiö on ostanut omia osakkeitaan…

Simplywallstreetiltä:

Velkaa on (n. 33%) mutta sitä on ollut aina

Tässä vielä q4 raportti

https://investors.unum.com/Cache/1500127000.PDF?O=PDF&T=&Y=&D=&FID=1500127000&iid=103324

E:

Q:Miksi yhtiön kurssi niiasi Huhti/touko 2018?

V:

On May 2, 2018, Unum disclosed that its first quarter 2018 loss ratio for its long-term care business was a disappointing 96.6%, compared to only 88.6% for the first quarter of 2017. The first quarter 2018 loss ration also far exceeded the Company’s earlier-stated expectation of 85-90%.

On this news, Unum’s share price fell $8.12 per share, or nearly 17%, to close at $39.78 per share on May 2, 2018, thereby injuring investors. "

10 tykkäystä

Kiitos hyvästä yhteenvedosta.

Joo nyt heräs omaki mielenkiinto! Luin ton seeking alphan artikkelin, täytyy alkaa tutustumaan terkemmin! ![]() Osaatteko sanoo äkkiseltään verrokkeja/kilpailijoita?

Osaatteko sanoo äkkiseltään verrokkeja/kilpailijoita?