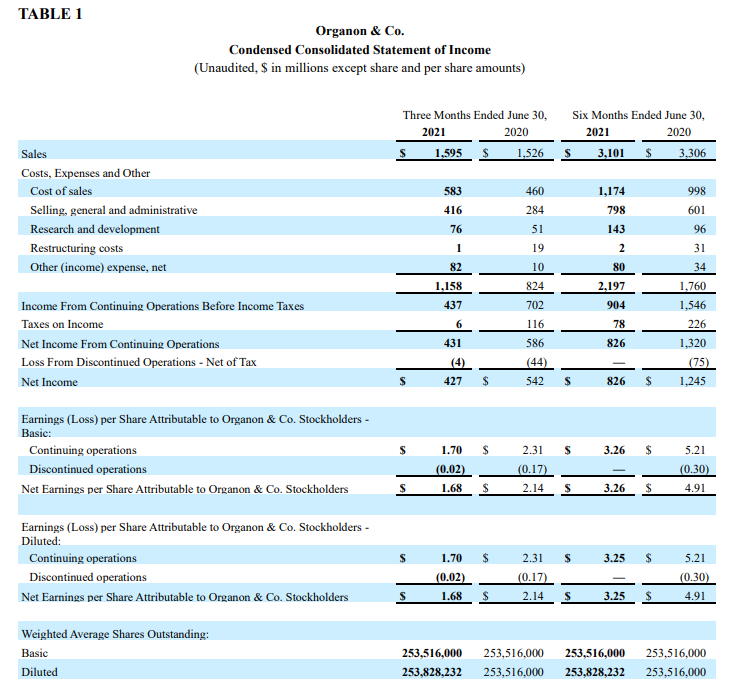

Otin viime viikolla hieman lisää Merck&Co spin offia Organon&Co, mikä valmistaa naisten ehkäisyyn ja hedelmöityksen lääkkeitä, biosimilaareja eri tuotemerkeillä. Asiakkaina terveyskeskukset/hoitolat, sairaalat, klinikat jne. PE hieman alle 6 ja osinko noin 3%, tikkeri OGN.

8 tykkäystä

Kiitokset Organon vihjeesta, päätin vilkaista:

Suunta näyttää vähän huolestuttavalta. Mistäköhän siinä on kyse?

Jos irtautuminen on tapahtunut äskettäin, voisiko olla, että kyse jonkinlaisesta “paluusta kaunistelluista luvuista todellisuuteen”? Tällöin ensi vuoden PE näyttäisi hivenen isommalta mutta ei olisi kuitenkaan kyse vakavammasta ongelmasta liiketoiminnassa?

1 tykkäys

Organonin osakkeet tulivat 3.6. aot:lle spin offin seurauksena. Ajattelin antaa pari vuotta ainakin näyttää, mitä johto saa aikaiseksi. Tuloslaskelmaan on tullut ylimääräisiä kuluja listauksen seurauksena, mutta niin vähän ettei selitä laskua - olisiko toimintoja myyty + kaunistelun poistuminen. Tämän vuoden tason säilyttäminen pitäisi riittää 50-60 taalan osakehintaan, jota itse laskeskelin sijoituspäätöksen yhteydessä.

Merckin tiedote spin offista:

1 tykkäys

1 tykkäys

Periaatteessa patenttisuojan turvista poistuneet “legacy” lääkkeet eivät kasva myynnissä vaan niitä kannattelee ainoastaan maine kun halpis tuotteet vie markkinaosuutta. Organonilla ei myöskään ole merkittävää patenttisalkkua, oikeastaan vain ehkäisykapseli. Tulevat kassavirran kasvu nojaa biologisten lääkkeiden ja osin kehitteillä olevien naistenvaivojen lääkkeiden varaan. Pitäis ottaa tarkempi uusinta vilkaisu yhtiöön, onhan sitä salkussakin ![]()

Olen katsellut kanadalaisia sahoja Canfor ja West Fraser. Pitää tutustua tähänkin! Usan infrapaketti on rahaa työntekijän taskuun ja sen suurimmat käyttökohteet on talo ja auto. Talo pitää lainoittaa ja rakentaa puusta joten pankkeille ja puufirmoille tämä tulee olemaan hyvää aikaa!

Edit. Näissä edellä mainituissa ei ole tosin läheskään noin mukavaa osinkoa.

3 tykkäystä

Mitä inflaatiosuojia ihmiset on löytäny arvoyhtiöistä? Mieluiten hinnoitteluvoimaisia edullisia osingonmaksajia ![]()

Kuuntelin tuossa Value investing with legends - podcastia ja jaksossa Developing 3D perspective on investing haastatellaan David Marcusta. Aivan erinomainen podcasti, kyseisen herran sijoitusyhtiö pyrkii etsimään Euroopasta aliarvostettuja yhtiöitä ja avaamaan niiden arvon aktivismilla, johdon neuvonnalla jne.

He omistavat 6 % osuuden ruotsalaisesta mobiilipeli sekä pelitapahtuma yhtiöstä Modern Times Group. Vuoden alussa yhtiö ilmoitti myyvänsä toisen segmenttinsä, pelitapahtumat 1,050 mrd dollarilla. Kääntyy 9,723 kruunuksi. Tämän seurauksena Modern timesista tulee pelkästään pelien kehitykseen keskittynyt yhtiö. Viimepäivien kurssilaskun jälkeen yhtiö treidaa 12,800 sek yritysarvolla ellei yahoo finance pahasti erehdy. Tuosta miinus tulevat verojen jälkeinen myyntihinta 8,100 Sek ja yhtiö treidaisi 2020 pelisegmentin liikevaihtoa käyttäen S:n komponenttina EV/S 1.2. Tuloista kuitenkin 40 % jaetaan omien ostojen sekä osinkojen kautta ja jäljellä oleva osuus käytetään M&A:n ja tulevien pelien kehitykseen. Kassaa pitäisi todellakin siis olla.

Eilisen Q1:n jälkeen kurssi on laskenut 20 % käsittääkseni koska orgaaninen kasvu laski 10 % ja yhtiö ilmoitti investoivansa raskaammin käyttäjähankintaan jne. Olen itse vähän kahden välillä pitäisikö tästä innostua. Tosiaan konkurssia ei ole vähään aikaan tulossa ja suurimpien omistajien träkit ovat vaikuttavat, mutta toisaalta en vain jaksa innostua yhtiön suhteellisen keskittyneestä peliportfoliosta.

Tupakkayhtiöitä lisätty marraskuussa 2021. Mukavat 8-10% vuosiosingot ja arvonnousua jo 30-40% päälle. Toimii ![]()

2 tykkäystä

Joko alkaa hyviä arvoyhtiöitä näkymään houkuttelevilla ostotasoilla?

Fiskars on ainakin aika huokeasti arvostettu. Konecranes lähestyy myös ostoaluetta omalla listalla. Oma sp myös painunut pe10 kieppeille. Tietoevry myös edullinen pienestä kallistumisesta huolimatta. Tässä jotain peruspoimintoja.

Mitä osakkeita on teidän seurantalistalla?

8 tykkäystä

Täytyy myöntää että kcr tulee välillä vilkuiltua, mutta omaan salkkuun sopii nämä uber-sykliset huonosti.

Tietty jos onnistuu positioitumaan aivan pohjien pohjalle niin mikäs siinä on kun keräilee osinkoja ja voi arpoa jos jollain huipulla olisi oiva visio että myisi ja tekisi tilin.

Luotto yllämainittuun ei omilla kyvyillä ole suuren suuri ![]()

Oma luotto vanhan mantereen talouteen tai ainakaan meidän eu-härsmäkän kykyyn luovia siinä ei ole kummoinen, joten olen varovasti vilkuillut rapakon taa.

Salkussa on brk b, Disney ja msft mutta varsinaista ’arvoherkkua’ en tiedä löydänkö.

Kilpailu on kovaa, arvoansoja kaikkialla…ehkä jotain tuttuja nimiä osaa poimia kun kaikki kurssit laskee ja tuskin sen kummempaa.

Etsin kyllä ja luen k10:ejä aina kun ehdin mutta ei oikein synny näkemystä kun tuntuu että poliittiset mannerlaatat siirtyy koko ajan ja uutta kriisiä pukkaa joka käänteessä. Eipähä käy tylsäks!

E: Ai niin kotimaisista kyttään käyn läpi lähinnä vain kaikkia inden listalla olevia mutta joo fiskarsia juuri mulkoilin tänään ![]()

Niin pitkälle en ehtinyt että oisin mielipiteen muodostanut vielä ![]()

3 tykkäystä

Omistan noita kaikkia kolmea (en sp) eli pidän melko halpoina, mutta oikeasti halvat etsitään ev/revenue ja P/Slukujen avulla. Törkyhalpoja on mm. Srv ja martela, eikä Outokumpukaan paljoa jää näistä jälkeen… Kun kohdilleen natsaa, niin voitot on satumaiset ![]()

3 tykkäystä

Tällä hetkellä kiikarissa on lisäys Konecranes:iin jos mennään sinne 19 € tuntumaan ja Valmetin ostot ajattelin aloittaa sieltä 23 € tuntumasta. Molemmissa reilusti sykliriskiä, mutta noilla hinnoilla alkaa olla jo paljon pahaa hinnassakin, varsinkin Valmetissa, joka on pystynyt noin 17 % ROE:een keskiarvoisesti lähiaikoina. Myös CapMania olen seuraillut ja voisin harkita varovaista ostojen aloittamista 2,5 € alapuolelta.

5 tykkäystä

3M (NYSE:MMM) on keskellä hyvinkin mielenkiintoista oikeustaistelua, mikä on painanut hinnan hyvin alas. Jos käräjät päättyvät sitten aikanaan vähänkään yhtiölle siedettävästi, niin nykyhinta on erinomainen ostopaikka. Ennen ostonappia on pakko tutustua tuohon oikeusjuttuun ja olla sinut riskin kanssa, muuten ei kannata vaivautua.

HeidelbergCement (Xetra:HEI) ottaa turpaan isona saksalaisena teollisuusyhtiönä, mutta mielestäni tämä löyly ei huomioi että firmalla on toimintaa laajalti hajautetusti ympäri maailman eikä kysyntä ole menossa mihinkään. P/E 8, osinkotuotto 5.3%. Sentimentillä kestää varmaan pitkään kääntyä mitenkään positiiviseksi. Ostin aloitussiivun ja joskus varmaan tulee vielä aika lisätä.

Adidas (Xetra:ADS) on lyöty aika maihin. Lähivuodet ovat ennusteiden mukaan tulosmonttua, mutta jo keskipitkällä aikavälillä näyttää hyvin houkuttelevalta. Matala velka, asiallinen kasvu, keskimäärin 15% ROE, ja P/E 15 kun se on historiallisesti tavannut olla 25. Kroonisesti kallis firma on tipahtanut arvokoppaan.

Lincoln National (NYSE:LNC) on pienehkö vakuutusyhtiö jenkeissä. Laadukkaasti hoidettu, matalalle arvostettu, asiallinen 3.8% osinkotuotto ja lisäksi ovat ostaneet omia osakkeita pois yli 5% vuositahtia jo 10 vuoden ajan. Omassa salkussa UNUMia (NYSE:UNM) jonka arvostusmonttu on korjaantunut ja Lincoln olisi hinnaltaan houkuttelevampi.

Tällaisia on nyt viime aikoina noussut. Varmasti olisi paljon muitakin mutta ei ole oikein ehtinyt käydä ajatuksella seurantalistaa läpi. Heittäkäähän vain lisää ideoita kehiin!

15 tykkäystä

Itsellä aikalailla samoja mielessä, mitä täällä on mainittu. Seurantalistalla, muttei vielä salkussa:

Suomi: Valmet, Fiskars, Metsä Group, Capman, Harvia

USA: 3M, Altria, AT&T, Best Buy, HP

Lisäksi kanadalaiset pankit ovat alkaneet laskea mukavasti viime aikoina ![]()

6 tykkäystä

Suomi: QT, Marimekko, Kone ja Terveystalo.

USA: Alphabet, Microsoft, NVDA, Amazon, Reits ja Healthcare ![]()

5 tykkäystä

Mielenkiintoisia valintoja paljon täällä. Olisi erittäin mukava kuulla ihmisiltä, että mikä on myös “hinta mikä minulla oli mielessä” ![]() . Etenkin Needlesin AT&T.

. Etenkin Needlesin AT&T.

Keskityn itse lähinnä lisäämään jo omistamiini firmoihin, lisäksi laskelmia on monista firmoista ja osa laskelmista ei ajantasalla. Tässä muutamia joiden avausta/lisäystä tähyän:

Usa:

AT&T @13.27 osinkoa halvalla. Jos lasken oman tuottovaatimuksen ~10% vuosi keskimäärin niin 18.92. Eli voisi ostaa jo.

Google @102 tämä firma ei ole menossa mihinkään

Intel @30 betsi siihen että kertoimet kääntyvät vielä jonkin onnistuneen tuotteen lanseerauksen myötä

WBA @36. Apteekki, osinkoa. On siis ostohinnassa jo nyt omalla laskelmalla, mutta vielä holdailen lisäystä…

Suomi:

Kone (lisäys) @35 markkina-asema on kova, mutta niin on myös arvostuskin

Tokmanni @11.22 Intohimo-ostos. Olin aiemmin laskenut 12,88 ostohinnaksi, eli olisi nyt ostohinnassa, mutta vältän suomisijoituksia toistaiseksi.

KCR @20.88 @Osinkosijoittaja maininnut ylempänä, että 19€ tuntumassa. Astetta kovempi pelimies ja tuo olisi jo todella nanna ostohinta ![]()

Harvia oli ostoslistalla, mutta nyt heidän kassavirrat on toistaiseksi niin hankalasti ennustettavia, että ei ole luottoa lisätä mihinkään hintaan yli kympissä.

EDIT2: Meikäläinen vasta amatööri onkin ja omat ostohintalaskelmat ovat lähinnä itselleni suuntaa antavia, vasta kun ne alkavat lähenemään, alan tekemään oikeasti kovempaa punnintaa ostopäätöksestä ja teen uuden laskelman sen hetken tietojen perusteella. Jos jokin firma on halpa niin siihen on yleensä myös jokin syy.

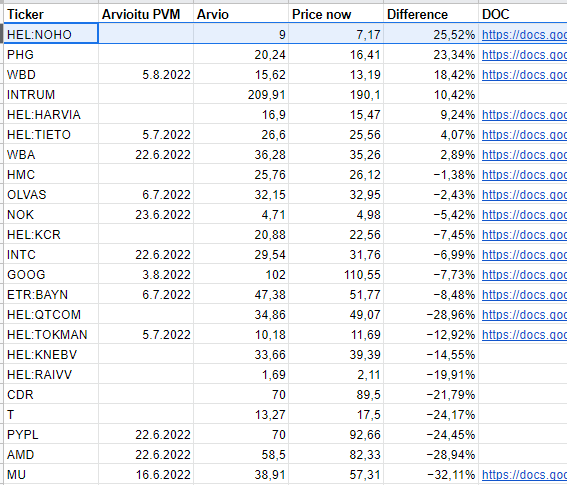

Eihän tämä ole itseltäni mitään pois niin kuvakaappaus omasta yhteenvetolistasta. Jotkin näistä hinnoistahan voi näyttää ihan naurettavilta, mutta hei, value investing:

9 tykkäystä

Oma amatöörin mielipiteeni: AT&T on ihan mielenkiintoinen tapaus. Hyvää ja ainakin lyhyellä tähtäimellä turvallista osinkotuottoa. Toisaalta osingon päälle on tulossa aika olematonta kasvua ja muiden telecomien tapaan velkaa on.

Sanoisin, että mielenkiinto alkaa heräillä alle 14 dollarissa. Mutta tuo velan määrä mietityttää.

1 tykkäys

Yksi mielenkiintoinen case on jo salkussa käväissyt Kohl’s Corporation (KSS), mutta päätinkin vielä odotella lisää.

Myymälöissä mitattuna USA:n suurin tavarataloketju. Nuijittu tämän vuoden puolella oikein kunnolla, P/E noin 5,5 ja PB alle ykkösen. Koronan iskiessä osinko meni tauolle, mutta nyt on taas suunta ylöspäin. Maksaa tällä hetkellä turvallista 7% osinkotuottoa ja johto on ostellut omia osakkeitaan pois oikein mukavaan tahtiin. Toki USA:n retail-scenessä on kilpailu erittäin kovaa, mutta hinnassa on jo aika paljon pahaa. Bonuksena päälle tulee vielä yritysostokortti.

Toki arvoansan mahdollisuus on olemassa. Ihan hyvin voi käydä niinkin, että asiakkaat eivät palaakaan ja lappu menee mm. JCPenneyn tapaan luukulle.

6 tykkäystä

Aika lailla samoja kuin Wolf Report seuraa. Itse peesannut Wolfia. Mm. BMY ja UNM löytyy. Molemmat plussalla, etenkin Unum. Allianzia mielellään salkkuun hankkisi, jos kassa sallisi.

1 tykkäys