Minua kiinnostaa ihan vain UPM. Nettovelattomuus pääomavaltaisella teollisuusyhtiöllä ja 4-5 miljardin investointivara on ihan mielenkiintoinen yhdistelmä

Mutta katsotaan joskus

Minua kiinnostaa ihan vain UPM. Nettovelattomuus pääomavaltaisella teollisuusyhtiöllä ja 4-5 miljardin investointivara on ihan mielenkiintoinen yhdistelmä

Mutta katsotaan joskus

Itse olen todella kiinnostunut UPM:stä. Suomessa puu pitää pintansa ja sitä riittää koko kansalle hyödynnettäväksi.

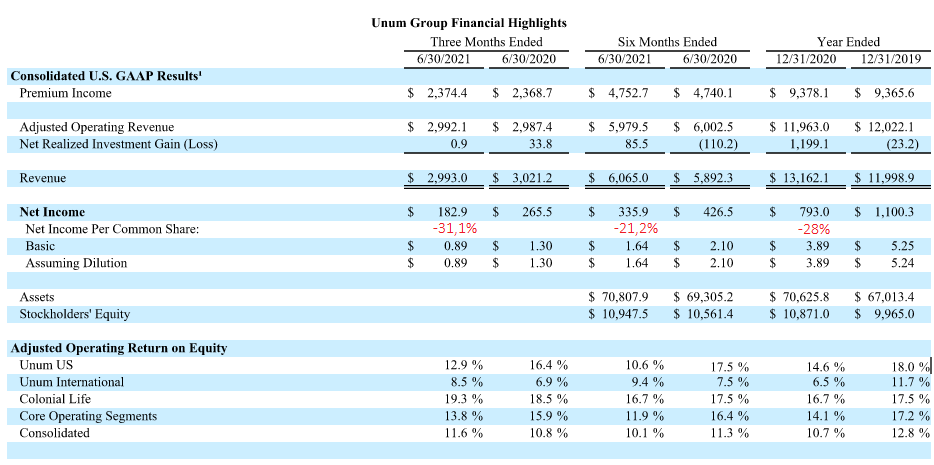

Unum taitaa olla sellainen tupakantumppi-firma. Itseäni huolestuttaa oman pääoman tuoton kehitys. Kun vakuutustekninen tulos on jatkuvasti yli 100 %, vakuutusmaksut eivät kata liiketoiminnan kuluja. Ostat siis Unumiin sijoittaessasi alennuksella yrityslainoja, joiden tuotosta vähennetään nämä tappiot. Taseen kasvaminen tarkoittaa lisää näitä sijoituksia, joiden tuotto oli viime vuonna noin 4,6 % (laskettu jakamalla sijoitusten tuotto 2435.3 miljoonaa sijoitusten pääoman keskiarvolla 53233,25 miljoonaa).

Charlie Munger ilmaisi asian loistavasti:

On siis erittäin tärkeää, että yrityksen johto allokoi pääoman järkevästi. Unumin pitäisi parantaa toimintansa tehokkuutta ja aggressiivisesti jakaa pääomaansa osakkeenomistajille. Vakuutusyhtiöillä kaikki varat vain eivät ole jakokelpoisia. Q1 yhteydessä johto ilmoitti että tänä vuonna ei omien osakkeiden takaisinostoja tehdä.

Finanssisektorille sijoittaminen on aika masentavaa touhua markkinoiden ollessa tällaisessa kuplassa. Riskit kasvavat velkatasojen kohotessa samalla kun tuotot vain alati pienenevät.

Tässä joulun pyhät arvosijoittamisesta lukeneena ajattelin vilkaista mitä Inderesiläisillä on aiheesta sanottavana. Kaikille tunnetut ja yksinkertaiset menetelmät arvottaa yhtiöitä tuntuu olevan diskontattu pois markkinalta esim. alle NAVin osttaminen, alhainen PB, arvoyhtiöt (high return on working capital) alhainen P/E, P/S tai näiden yhdistelmä.

Bulkkimenetelmällä tapahtuva arvosijoittaminen ei ole tainnut toimia viimeisen 10 vuoden aikana. Näihin lukeutuu Joel Greenblatin mainostama Magic Formula, eli valitaan 30+ parasta yhtiötä siten että kaikki jenkkiyhtiät laitetaan järjestykseen P/E ja EBITDA/EV kertoimilla ja ränking pisteet lasketaan yhteen ja saadaan uusi järjestys josta valitaan parhaat. Tässä artikkeli aiheesta How The Market Beat The Little Book That Beats The Market: A Stock-Picker's Guide To Joel Greenblatt's 'Magic Formula' | Seeking Alpha

Ainoa skriinausmenetelmä joka itsellä tuottaa edelleen mielenkiintoisia osumia on etsiä mahdollisimman laajalla maantieteellisellä skaalalla (koska globaalisti on suuria eroja eri maiden CAPE luvuissa yhtenä ajankohtana, tulisi maantieteellisesti laajaan haravaan sattua enemmän halpojen maiden hyviä yhtiöitä kuin kalliisti arvostettujen) halvoista (alhainen P/E) ja kannattavista (korkea ROI, ROTC, brutto- tai nettomarginaali) yhtiöistä parhaiten kasvavat ja setviä niistä läpi parhaat yhtiöt. Työtähän tämäkin vaatii mutta kymmenistä tuhansista yhtiöistä rankkaamalla 20-30 hyvää yhtiötä tuo yleensä muutaman helmen haaviin.

Jos tästä korot jatkaa nousua (ainakin USAssa) niin taitaa pilviin arvostellut yhtiöt tulla ropisten alas jossain vaiheessa. Jos korkojen nousun takana on markkinan piristyminen niin arvoyhtiöillä voisi olla hetkensä. Mutta kestääkö se vain 2021 vai onko kyseessä pitempi aikainen rotaatio takaisin arvon toimimiseen vai ei? Luulen että tähän tarvitaan tuotannon tehostumista. Digitalisaation laaja käyttöönotto on yksi osa sitä mutta luulen että joillain aloilla kuten lääkekehityksessä siihen saattaa löytyä muitakin teknologisen kehityksen tuomia edellytyksiä. Olisikin kiva kuulla onko muilla kokemusta tai näkemystä sektoreista joilla tuotannon tehostuminen on tai tulee olemaan erityisen vahvaa seuraavan 10 vuoden aikana? Onko teistä korkojen nousu vain lyhytaikainen vaihe kunnes väestön ikääntyminen, maailman kaupan polarisoituminen ja muut makrotekijät jatkaa korkojen alas painamista kenties vuodesta 2022/23 eteenpäin? Ja mitä mieltä olette osakepoiminnasta laatu+hinta+kasvu pohjalta? Onko se “arvo” sijoittamista vai haittaako se jos se toimii? Titaanien taistossa Oksaharjukin siirtyi GARP leiriin puhtaalta arvopuolelta.

Viimeisimpinä löytöinä scriineistä Tecnotree ja Gaztransport et Technogaz

Happy hunting! ![]()

Shell,

hinta halpa nyt. Maksavat hyvin osinkoa, paljon putkia valmiina euroopassa vetya varten. Oljyn hinta tulee myos nousemaan

Miinuksena mulle yhtion iso koko. En oikein ymmarra kokonaisuutta. Esim jos yhtakkia tulee todella isoja alaskirjauksia.

SAP

Halpa nyt. Maksavat osinkoa. Hyvat asiakkaat jotta maksavat joka kuukausi. Sap ohjelmistoa on likimain mahdoton vaihtaa kilpailijaan.

Tässä globaalissa näkökulmassa kannattaa huomioida etenkin kehittyvien markkinoiden osalta “mihin ottaa kantaa / rakentaa oman casen”. Eli esimerkkinä vaikkapa venäläiset teräsyhtiöt: kun rakentaa arvostustaulukon, johon ottaa mukaan myös pääoman tuoton vaikkapa p/e ja osinkotuoton kaveriksi, huomaa, että kyseiset yhtiöt hinnoitellaan alle muiden kehittyvien markkinoiden verrokkien, mutta yhtä hyvät venäläiset yhtiöt aika lailla samalla tavalla. Tällöin kannattaa miettiä, ottaako enemmän kantaa “Venäjä-alennuksen” poistumiseen, vai kyseisen yhtiön hyvyyteen? Kun osinko on hyvä, on tuottoa luvassa, etenkin jos kassavirtapohjaisesti pystyy perustelemaan korkeamman arvostuksen, ja tuskin kertoimet ainakaan tippuvat enää. Jos taas Venäjä yms. -alennus on päätekijä (kuten usein on, kun lähdetään sijoittamaan arvonäkökulmasta esim. juuri CAPEn perusteella halvimmille markkinoille), ehkä silloin rahat vaikkapa johonkin ETF:ään?Tämä ihan vain puhtaasti käytännön esimerkkinä (jälleen yhdestä) arvosijoittamisen vaarasta. Toisena esimerkkinä itselleni vaarallisesta perustelusta sijoitukselle voisi olla vaikkapa öljy-yhtiöön sijoittaminen, “koska arvostus on houkutteleva öljyn hinnalla X”.

Tulin vähän kehumaan itseäni tänne sillä tämä muutaman vuoden takainen arvosijoituspoimintani tänne ketjuun on ollut heittämällä ketjun parhaimpia (paras?) poiminta ja mitä erinomaisin taidon tyylinäyte oikeasta arvosijoituksesta; viestini kirjoitushetkellä osake täytti osuvasti perinteiset arvosijoituskriteerit absoluuttisesti matalilla kertoimilla lisäksi osakkeessa oli matalien kertoimien takana piilossa valtava määrä arvoa ja on varmaan vieläkin, kun tylsästä kiuasfirmasta paljastui maailman valloittava sauna- ja spa-kultakaivos. Osake on tuottanut ennen osinkoja ~450% tuosta viestistäni tähän mennessä ja tuntuu että firma on vasta pääsemässä vauhtiin. Epäilen että osakkeeseen on todella haastavaa hinnoitella kaikkea tulevaisuuden potentiaalia enkä usko näin vielä käyneen, joten lieneekö tämä vieläkin arvosijoitus jota ei kannata myydä? Minä ainakin ajattelin päästä vähemmällä ja suosiolla vielä unohtaa tämän lapun salkun pohjaan toistaiseksi vaikka se väärin onkin todellisten arvosijoittajien mielestä, jotka odottavat että aliarvostus purkaantuu. Eikö osake todellakaan voi sopia myös osta ja unohda -salkkuun vaikka sitä arvosijoituksena pidetäänkin? Voittajia kun yleensä kannattaa holdata yli ajan. Muistan, kun Harviasta kävi ostopöhinä täällä foorumilla osakkeen pyöriessä 5 euron tienoilla, toivon vilpittömästi että mahdollisimman moni on pitänyt tästä helmestä kiinni koko tämän ajan. Minä olen.

Hieno poiminta! Itsehän tutkin tuota kanssa ja moneen kertaan mietin ostoa kun kurssi laahasi pitkään siellä 5-6euron tuntumassa. Ajattelin että joku syyhän tuohon on oltava ja aloin epäillä arviointikykyäni enkä uskaltanut tarttua vaan ostin mm nordeaa isoja määriä.

Marimekossa tein aikoinaan samanvirheen kun kurssi huiteli 2016 vuonna 7 alkuisissa ja en ymmärtänyt lainkaan miten brandiyhtiö voi olla noin halpa… Mutta taaskaan en luottanut tsrpeeksi itseeni ostaakseni.

No Harviaan hyppäsin viimein kurssin ollessa 19.90 ja olen lisäillyt tasaisesti suomisen ja incapin ohella kaikella rahalla mitä irtoaa.

Täällä Gazprom seurannassa, valitettavasti hinta karkasi jo syksyllä 2020… Mutta arvosijoittajan parhaat kaverit ovat aika ja sekavat maailman olot, niitä odotellessa ![]()

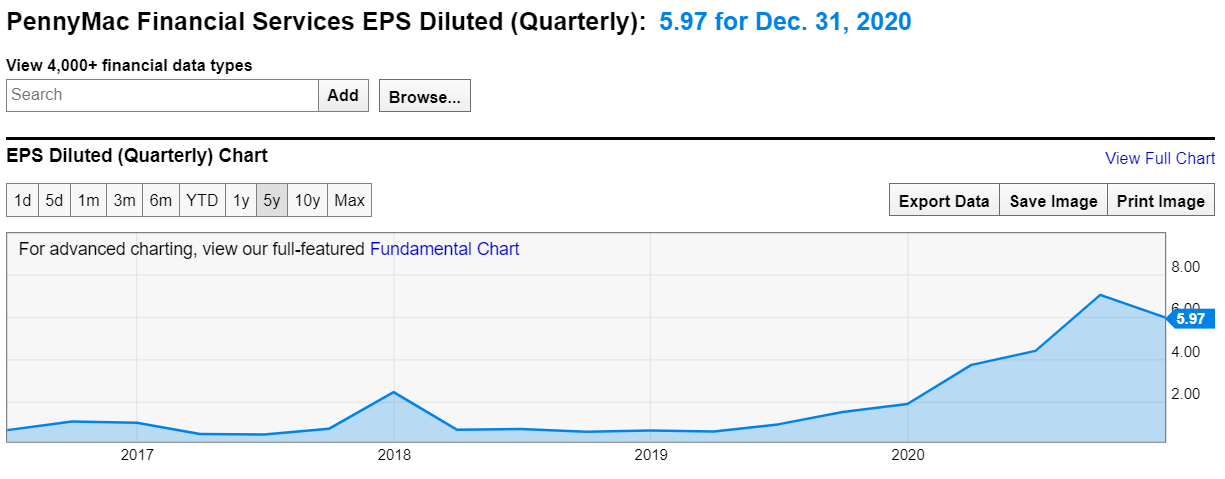

Laitetaanpa tänne kun ei kelvannu toiselle foorumille. Pommi vai kultakaivos? PFSI amerikkalainen asuntolainoitus ja lainanhoitofirma. Edellinen vuosi oli monsteri, mutta analyytikoiden ennusteissa tuloksen ei odoteta kasvavan vaan kutistuvan seuraavat 2 vuotta.

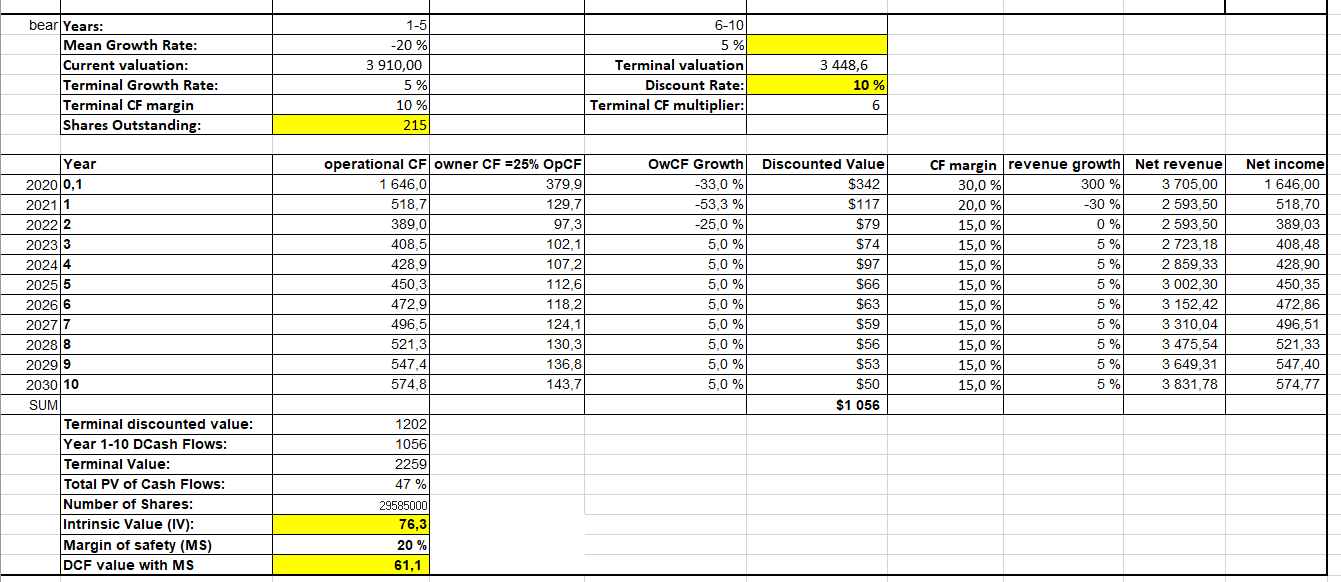

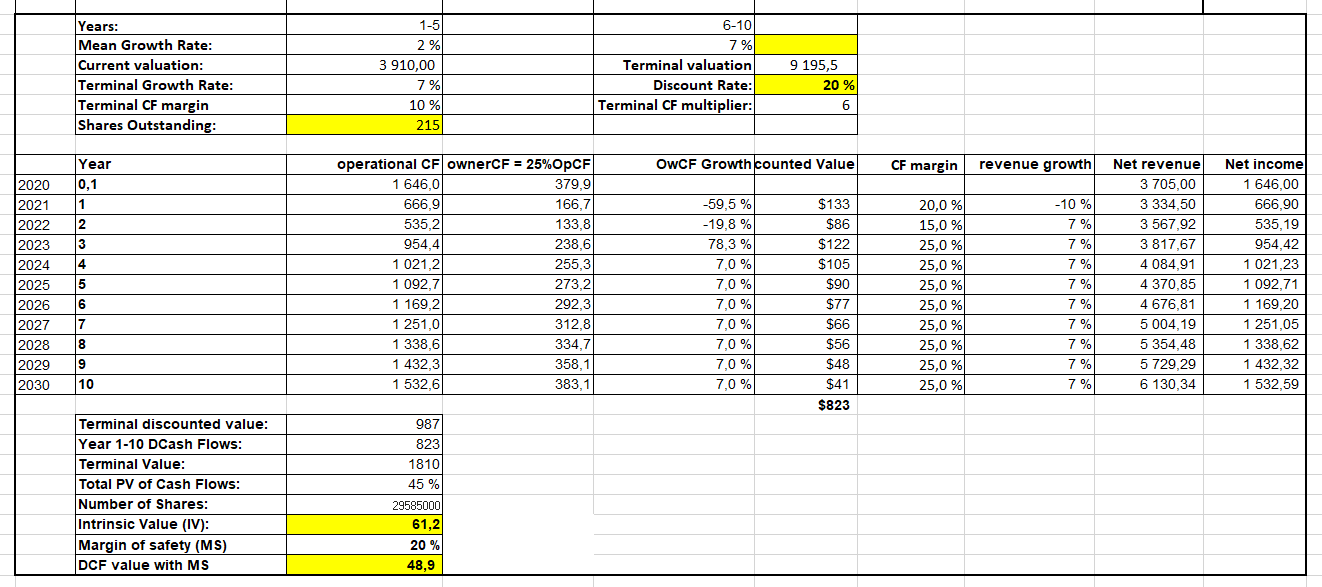

Edit: Poistin hieman ylioptimistisen DCF laskelmani. Alla konservatiivisemmat laskelmat. Yhtiöhän alkaa olla alansa suurimpia toimijoita.

Päivitetäämpä tänne tätä PFSI keissiä. Eli firma palauttaa rahoja osakkeenomistajilleen lähinnä osakeostojen kautta. Tarkisitin osakehistorian ja 2018 oli suuri yritysjärjestely jonka yhteydessä osakekanta kasvoi. Tästä syystä historialline osakkeiden takaisinostohistoria näyttää rumalta.

(Huom graafien eri skaalaus)

Linkkasin vähän tunnuslukuja sekä omat DCF mallit. Molemmissa oletin yhtiön käyttävän kassavirrasta 25% osinkoihin ja osakkeiden takaisinostoihin. Yhtiöllä on viimevuoden jälkeen 500M$ kassa jota varmasti käytetään tähän.

Malleissa on eri discount rate. 10% tuotto-odotuksessa terminaalikasvu on 5% ja marginaali 15% joka pitkän ajan keskiarvon alapuolella. 20% tuotto-odotuksessa paluu kasvu-uralle tapahtuu aikaisemmin, tämän vuoden dippi liikevaihdossa on matalempi, ja term. marginaali on yli pitkän ajan keskiarvon.

Henk koht en usko analyytikoiden ennusteiden mukaiseen rajuun liikevaihdon laskuun, mutta ehkä siinä kannattaa kuunnella enemmän analyytikoita. Katselin PFSIn Q4 tuloksia joissa he aina ilmoittavat seuraavan kvartaalin ensimmäisen kuukauden lainojen myyntiluvut sekä ostetut lainanhoito-oikeudet ja nämä olivat pysyneet samalla korkealla q4 2021 tasolla tai vähän nousseet. Yleensä Q4 on heidän vahvin kvartaali ja Q1 heikoin joten tämä lupailee hyvää vuodelle 2021.

Yhtiöllä on huomattavasti kovemmat marginaalit consumer direct kanavassa, broker direct on hieman huonompimarginaalista myyntiä ja correspondent on lainanhoito-oikeuksien ostoa missä marginaalit ovat heikoimmat.

Herätellään tätä ketjua hiukan. Itsellä ainakin salkun omistuksien tuotto-odotukset viime aikoina kiristyneet aika lailla, kun arvostuskertoimia on venytetty osassa omistuksia mielestäni perusteettomasti. Olisi siis mielenkiintoista kuulla jos salkustasi / seurannastasi löytyy osakkeita, joiden uskot tarjoavan hyvän tuotto-odotuksen vielä näiltä kurssitasoilta. Kohteen ei tarvitse olla P/B < 1, vaan kuten eräs kohtuullisesti menestynyt sijoittaja on sanonut, “kaikki järkevä sijoittaminen on arvosijoittamista” ![]()

Itsellä viimeisimpänä poimintana OmaSP, joka eroaa ainakin listatuista verrokeistaan aika tavalla. Yhtiön pääliiketoimintaa on antolainaus, jossa se pyrkii erottautumaan henkilökohtaisella palvelulla. OmaSP ei ole lähtenyt viime vuosien hintakilpailuun mukaan ja on täten pystynyt puolustamaan hyvää korkomarginaalia (2020 ~2%).

Pankki lisäksi kasvaa: se tavoittelee 10-15% liiketoiminnan tuottojen kasvua, josta on hyvät näytöt sillä se on pörssihistoriansa aikana kasvanut n. 17% (CAGR) oman pääoman tuoton parantuessa. Käsittääkseni kasvu ei ole kuitenkaan heikentänyt lainakantaa huomattavasti. Inderes on avannut OmaSP:n lainasalkkua laajassa raportissaan.

OmaSP:n luottotappiot ovat verrokkeihin nähden selvästi koholla ja niiden tuleekin kääntyä laskuun, jotta kasvun hedelmät valuvat viimeiselle riville. Mielestäni nykyinen hinnoittelu tarjoaa kuitenkin kohtuullisesti suojaa huonointa skenaariota vastaan, sillä vaikea nähdä, että yhtiötä hinnoiteltaisiin räikeästi alle oman pääoman (nyt P/B ~1 ja fwd P/E ~ 10). Ennustettu tuloskasvu seuraaville vuosille on kohtuullisen vauhdikasta, jota saa mielestäni nyt kohtuullisen hyvällä hinnalla, vaikka arvostus onkin pankkisektoriin nähden kohtuullisen linjassa.

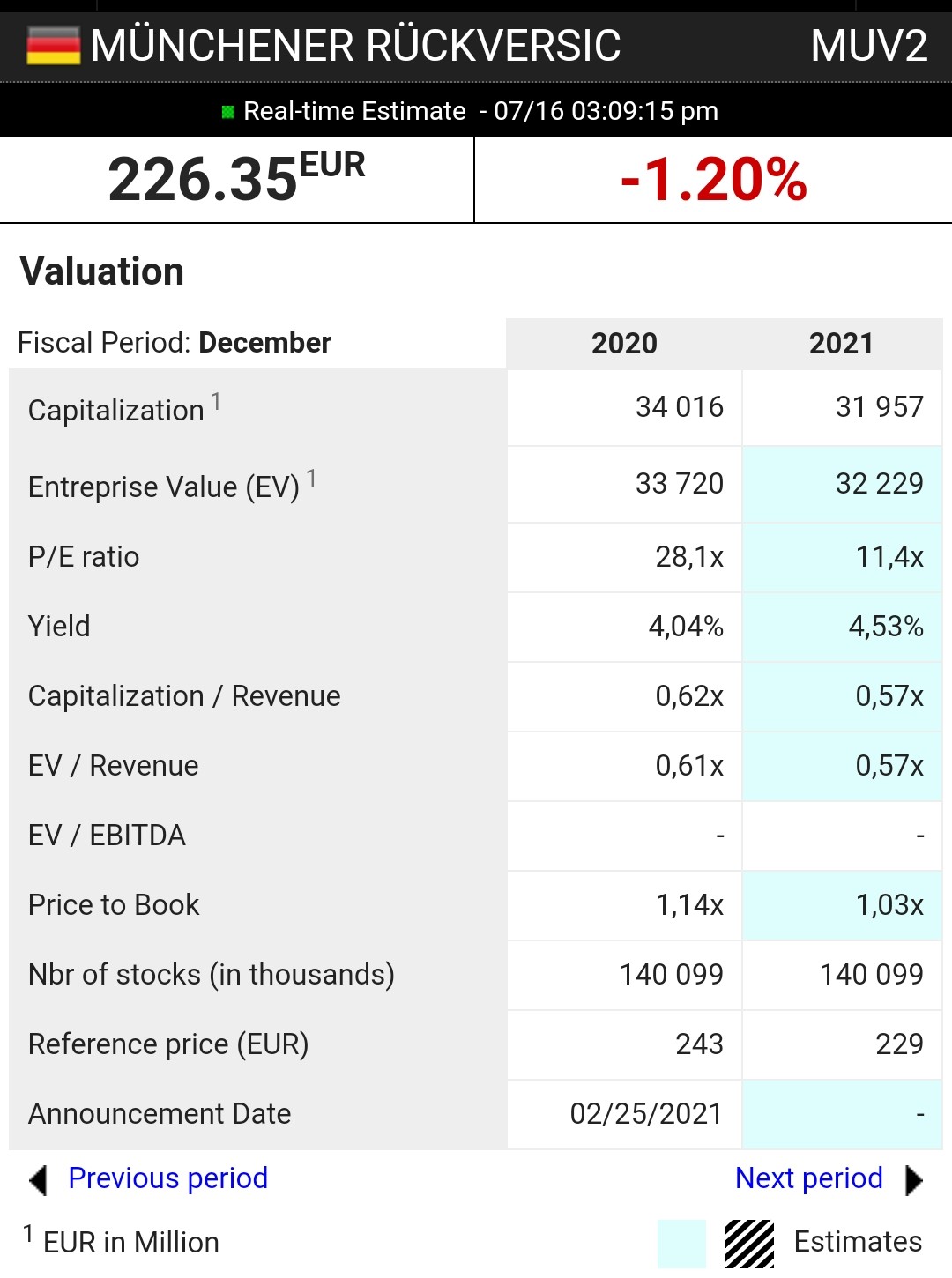

Onkohan foorumilla Muenchener Rueckversicherungs (muv2) omistajia? Osake vaikuttaa edulliselta (Market Screener TP 278 eur), pe2021 11,4x, pb 1,0x. Onkohan jollakin käsitystä, miksi vakuutusyhtiön osake liikkuu edelleen alempana kuin ennen koronaa?

Avasin position MFC, Manulife vakuutusyhtiöön

Melkein 5% yield

Alle 40% payout ratio

Liikevaihto kasvaa noin 10%

Vahva jalansija Aasiaan Kanadan ja USAn lisäksi

Tavoitteena tässä 10-15% kokonaistuotto. Ei kuuta taivaalta mutta enemmän kuin riittävästi tässä markkinassa.

Paino nyt 1% mutta tavoitteena 2-3% vuoden loppuun mennessä.

Vaikea, vaikea tämä Unumin case. Olen itsekin sivusilmällä seuraillut ällistyneenä, että joku vakuutusyhtiö treidaa P/B < 0,5. Periaatteessa homman pitäisi olla ihan selvä, mutta sitten nämä tulostiedot näyttää tältä:

Viime vuosi oli huonompi kuin sitä edellinen. Tämän vuoden ensimmäinen puolisko oli huonompi kuin viime vuoden ensimmäinen puolisko. Ensimmäisen vuosipuoliskon jälkimmäinen osa oli huonompi kuin ensimmäinen osa. Jenkkiyhtiöillä näyttää olevan tapana näyttää noita “adjusted” -lukuja ja justeerattavaa riittääkin. Velkakirjan hankkiminen markkinoilta takaisin maksaa, samaten leasingsopimuksen päättäminen. Voi kun osaisikin laskea nämä kaikki seikat sijoitusta tehdessä.

Unum ei jostain syystä ole ostanut tänäkään vuonna omia osakkeitaan takaisin. Book per share on taas kaikkien aikojen huipussa ja tase on ylikapitalisoitunut. Näitä finanssisektorin osakkeita arvotetaan yleensä book valuen mukaan, mutta minua ärsyttäisi kyllä ettei nuo tulokset tule sitten osinkoina takaisin. Osinkotuotto on tällä hetkellä 4,80 % ennen veroja marketwatchin mukaan. Tämä on tällainen arvosijoittajan hunajapurkki, että $25:llä ostat $50 pääomaa ja sitten pääomaa jaetaan tipoittain sinulle takaisin. Ehkä siellä koronakuopassa kun osake maksoi $10 ja sille sai 10 % kasvavan osinkotuoton niin diili olisi kannattanut ottaa. Nyt käteisen optioarvo vaikuttaa mielestäni huokuttelevammalta kuin tuo osinko. Lähelle menee kuitenkin.

Axa on kanssa mielenkiintoinen lafka samalta sektorilta joka mörninyt kohta puoli vuotta samoilla tasoilla vaikka muu pörssi vetelee korkeuksissa.

Ekan puolen vuoden EPS 1,5€ korvilla ja konseusennusteet taitavat olla siellä 2,7€ kulmilla koko vuoden epsiksi.

P/B 0,7 ja tämän vuoden ennustettu ROE 11,4 ja P/E8 ja yli seitsemän pinnan osinko.

Axankin markkina-arvo siellä 56 miljardin hujakoilla ettei pientä kokoakaan voi syyttää sille miksi kyseinen lappu on hinnoiteltu noinkin mielenkiintoisesti.

Hyvä siirto sopivampaan ketjuun.

Kun katsotaan eläkevakuuttajaa COVIDin riepottelemassa taloudessa niin en lähtisi tekemään kovin pitkälle meneviä johtopäätöksiä vertailukausista eteen tai taaksepäin. En itse osaa arvioida minkälainen tuo korvausdynamiikka on työmarkkinoiden puolesta lyhyellä tai edes keskipitkällä aikavälillä, mutta oletan että “ennen pitkää” yhtiön markkinaosuus ja työmarkkinoiden keskiarvot palautuvat ainakin suunnilleen. Silloin kyky tukevan kassavirran tekoon ei ole kadonnut mihinkään. Mitään uutta velkakuormaa tai muuta oleellista muutosta entiseen ei ole tullut.

Haluan myös ajatella, että käteisen optioarvo on sitä odotellessa kokolailla tallessa, kun osake todennäköisesti laskumarkkinan sattuessa laskisi markkinaa vähemmän. Ehkä johtokin haluaa pitää likviditeettiä kädessä, että silta stabiilimpaan markkinaan olisi varmempi? Selvää selitystä tosiaan ole tullut.

Nämä ovat kuitenkin aika pintapuolisia ajatuksia vasta. Pitäisi lukea tuoreet laput läpi ajatuksella sen varalta, että siellä olisi jotain oikeasti huolestuttavan tuntuista. Nyt kuitenkin tuntuu kohtuuttomastikin hyljeksityltä firmalta.

Kuvassa neljän kvartaalin rullaava EPS. Katkoviivalla on S&P:n datan mukainen konsensuksen ennustama tuloskunto seuraaville kvartaaleille, eikä ohjeistuksessa tullut mitään syytä synkistellä sen toteutumisen suhteen. Paluu historiallisiin arvostuskertoimiin tuottaisi jo aika kivasti. Spekulointi on aina kivaa.

Katsoin AXAa myös vesi kielellä hiljattain. Tuloskunto on pitänyt ja tase on ihan hyvässä kunnossa. Toisaalta osaketta ei ole koskaan arvostettu kovin korkealle. Itselleni isoimpana jarruna ranskalaisuus ja heidän käsityksensä rehellisestä lähdeverosta. Pariisissa tuntuisi olevan monenlaista halpaa nyt kuitenkin, eli ei tässä välttämättä olisi yhtiötasolla mitään koiria tai muitakaan eläimiä haudattuna.

Eikö siellä Unumin riskeissä vieläkin kummittele ne aiemmin myönnetyt LTC-vakuutukset joiden hännistä ei kenelläkään ole kuin valistuneita arvioita? Muistaakseni taas viime vuonna yritys pakotettiin lyömään pari miljardia sivuun lisää noita mahdollisia tulevia korvauksia varten nimenomaan tuon vakuutusalan ydinjätteen takia. Myös Unumin kohdalla huomioitava, että siinä missä IF ja moni muu vahinkovakuuttaja nakuttavat huimia vakuutusteknisiä tuloksia niin nämä Unumin tyyppiset firmat ainakin vielä elävät korkotuotoista mitkä ovat olleet hyvin pitkälti perseestä viimeiset 10 vuotta “riskittömissä lainoissa” mikä pakottanut nämä toimijat isommin yritysvelkakirjamarkkinoille eikä pintapuolisesti tuon markkinan riskit ja tuotot kovin houkuttelevalta ole hetkeen tuntunut.

Huvikseni silmäilin tuossa sellaisen firman kuin Renault SA:n tunnuslukuja ja jäin ihmettlemään että mikä tästä tekee noin halvan? Tällä hetkellä P/B 0.40, P/S 0.21 ja arvioitu P/E 2021 13,50. Vuodelle 2022 puhutaan arvioiden mukaan jo jostain 7e eps:stä.