Eipä nuo konsensus ennusteet kovin paljoa vakuuta edes vertailussa muuhun konttaavaan pankkisektoriin. Onhan tuo ihan surkimukseksi jo hinnoiteltu, mutta silti ei oikein herätä innostusta.

Jep. Vähintään yhtä alas vaikuttaa olevan poljettu kuin Nordea oli viime kesänä @ 5,40. Mutta tuo on totta, että koko sektori on painunut pohjamutiin ja syvimmälle ne joilla on jotain ylimääräisiä vaikeuksia päällä. (Ja pienenä kevennyksenä, mihinpä sitä ei sijoittaisi, johon voi yhdistää nimen Wahlroos ![]() )

)

Olen tähynnyt Fiskarsia siitä lähtien, kun Wärtsilä-osinko irtosi. Koskaan ei tunnu olevan hyvä hetki, vaikka nyt dipistä olisi saanut jo alle 11 euron. Mietityttää liikaa, mitä Korona tekee bisnekselle Aasiassa. Q1/2020 osavuosikatsaus voisi olla hyvä ostopaikka.

1 tykkäys

Harvoin se tuntuu hyvältä hetkeltä sijoittaa kun kurssi on alhaalla ja usein tuntuu hyvältä sijoittaa kun liidellään korkealla. Jos uskot yhtiön menestyvän tulevaisuudessa niin mitäs sitä odotella

1 tykkäys

Hei, hyvä kun mainitsit! Fiskars on kokonaan unohtunut mun seurantalistalta. OS-tilille tarvitaan täytettä ja toi olisi hyvinkin sopiva sinne. Uutta dippiä odottamaan. ![]()

1 tykkäys

Joo, ratkaisun paikat käsillä, jos haluaa kevätosingon ensi viikolla. Fiskarsin uudelleenjärjestelykuviot laittavat myös miettimään, milloin tulee valmista,!? Oman pääoman tuotto onneton tällä hetkellä.

Lisäys:11,20 e antaisi 5% osinkotuoton, tosin kahdessa erässä.

Lisäys 2: Omistin ennen Wärtsilä-osingon irtoamista, mutta myin tasan 20 eurolla. Itselläni on alle 9 eurolla ostettua Wärtsilää, joten Fiskars 11 eurolla olisi hyvä kauppa. Viidellä Fiskarsilla sai siis silloin 2 Wärreä.

Wärren kurssi oli irtoamishetkellä noin 13 e.

Hei jes ku laitoit tänne tän! Ite just mietin tossa aikasemmin et mikä olis sopiva paikka, jossa vois vähän jakaa vähän ajatuksia ja uutisia tästä ABN AMRO:sta. ![]()

1 tykkäys

Ydinpääoma (cet1) näyttäisi olevan hyvällä tasolla.

ABN AMRO’s CET1 position of 18.2% at the end of the third quarter of 2019 is well above the required minimum of 12.09%. If year-to-date profit attributable to owners of the parent company, excluding AT1 capital securities, had been added based on last year’s 62% payout ratio, the pro forma CET1 ratio would have been 18.8%.

The Maximum Distributable Amount (MDA) trigger level under Basel III for 2020 is 12.09%.

Vertailussa Nordealla 2019Q1 CET1 oli 14.6% (en löytänyt uudempaa tähän hätään)

1 tykkäys

Alas kyllä vetää tuo Unum. -42% jo omassa salkussa. Harmittaa kyllä ettei noista LTC uhista oikein osaa sanoa. Tekisi tavallaan mieli ostaa lisää mutta kun ei yhtään tiedä mikä on oikea riski takana.

2 tykkäystä

Samat tunnelmat Unumin suhteen. Ostin hieman lisää 24 hinnoista mutta kokonaisuutena -39%.

Sijoitustuotot varmaan heillä heikkenee kun korot laskee mutta jos vakuutustulos pysyisi hyvänä. Toivottavasti ovat ostamassa nyt omia osakkeita.

1 tykkäys

Jep. Toisaalta jos heillä on nyt ollut korkosijoituksia niin niissä on nähty muutamassa viikossa mukavat kertaluontoiset 5-10% nousut nimellisarvoissa.

E: Toki pitkällä aikavälillä mennään sitten saman verran ja enemmänkin väärään suuntaan. Unumilla voisi kuitenkin olla paljon todella pitkiä velkakirjoja jos tarkoitus on pitää niitä maturiteettiin asti jos likviditeetin kanssa ei nyt ole niin justiinsa.

1 tykkäys

Itse olen tähän mennessä malttanut pitää näpit irti, koska vähän ounastelin taantumaa ja sen kautta jenkki indeksien laskua, joka tuo Unumin mukanaan alemmas. No ei tarvinnut taantumaa odotella eikä indeksi tasolla olla vieläkään neutraalilla tasolla, mutta täytynee aloittaa Unumin ostot. Ei vaan mene kaaliin tuo hinnoittelu. Että oikein toteutuneella tuloksella P/E kolmosella alkava ja P/B hurjat 0,37. Eihän noissa ole mitään järkeä jos vain kiska pystyssä pysyy ja miksei pysyisi. Finanssikriisissäkin tätä hinnoiteltiin alimmillaa 0,5 P/B kertoimilla ja finanssikriisi oli finanssisektorille tämän hetken tiedon valossa huomattavasti riskisempää aikaa. Toki markkinoilla voi olla jokinlainen yritysvelka pommi, mutta vaikea arvioida nykytiedon valossa tuota riskiä ja sen vaikutuksia finanssisektorille.

5 tykkäystä

Korkojen lasku sattuu Unumin sijoitustuottoihin, joista nettotulos muodostuu. Yhtiön muille tahoille lainaamat bondit ovat kiinteäkorkoisia, mutta niiden erääntyessä uuden rahan sijoittamisesta tulee vaikeampaa.

Tuosta aiemmin linkkaamastasi tutkimuksesta löytyi tällainen kuva:

Unum joutunee lisäämään reservejään laskevien korkojen vuoksi. Vuosikertomuksessa sanotaan:

Mainittu 30-vuoden US Treasury bondi löytyy tästä:

Tuloslaskelmasta löytyy sijoitustuottojen yhteys tehtyyn liikevoittoon:

Karkeasti laskettuna Unum on saanut siis 3,2 %-yksikön riskilisän lainaamalleen rahalle. Riskittömän koron laskiessa tuotot pienenevät. Oleellista on myös huomata, mitä riskispreadille tapahtuu. Minulla ei tähän hätään ole vastausta kysymykseen, mutta nuo sijoitustuotot vaikuttavat hyvin herkältä komponentilta muutoksille korkomarkkinoilla.

Naurettavan alhainen P/B on positiivinen seikka, mutta yhtiön nettotuloksen pitäisi säilyä siedettävällä tasolla myös, jotta sijoitus olisi houkutteleva. Ehkä näistä syistä osake on laskenut enemmän kuin S&P 500 korkojen laskun myötä.

5 tykkäystä

Hyvä kirjoitus!

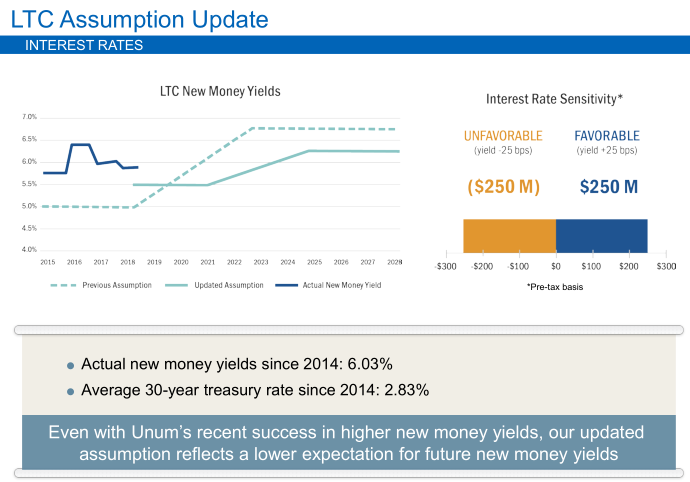

Tuo new money yield on kyllä ollut häkellyttävän hyvällä tasolla tähän asti. Eihän tuollaisia korkoja USAn valtion velkakirjoista ole saanut pitkiin aikoihin. Viimeiseen kymmeneen vuoteen et ole saanut edes 30 vuotisista yli 5% vuotuista korkotuottoa ainakaan holdaamalla. Treidaamalla korkopapereita ehkä on saanut tuottoja venytettyä korkeammaksi, mutta muuten on jouduttu kyllä tuottoja hakemaan riskisemmistä bondeista.

Täytynee vielä lueskella viime vuoden annual report sitten kun se tulee ennen ostonapille siirtymistä.

1 tykkäys

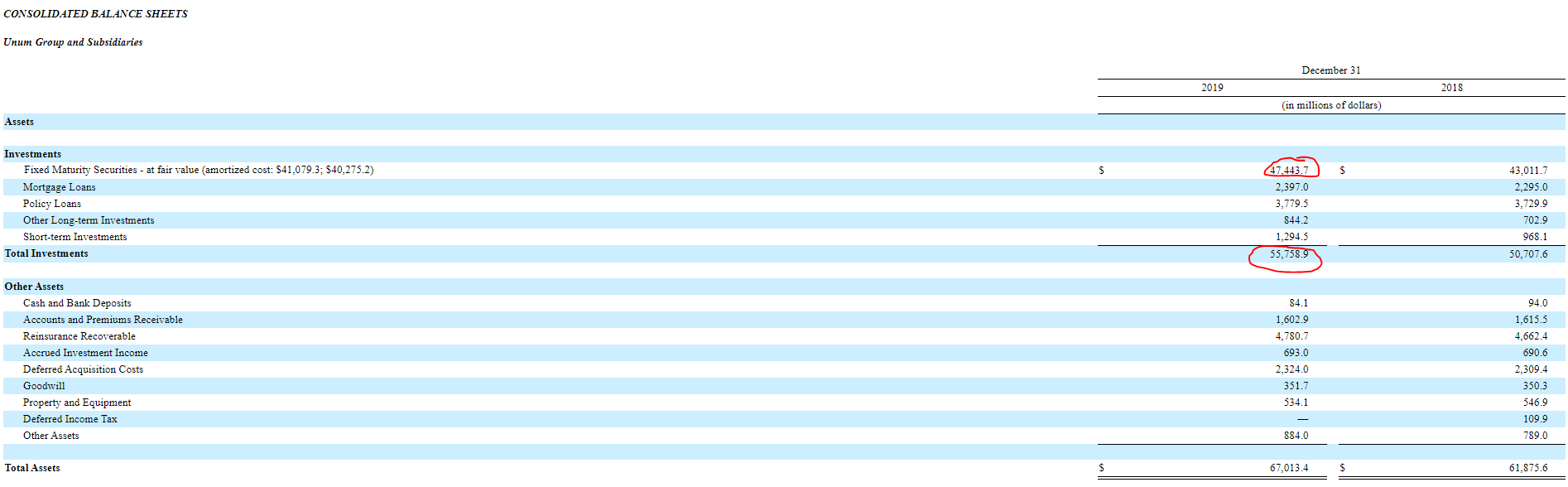

Jahas mitä sitä Unumin vuosikertomusta odottelemaan. Hyppäsin taas syväänpäähän ja kaivoin 10-k:n esiin. On muuten helvetin raskasta luettavaa. Poimintoja:

Sijoituksista yllätys yllätys 85% kiinteän koron lainoissa.

Noista kiinteän koron lainoista leijonan osa(68%) on yritys velkakirjoissa

Kiinteän koron lainojen luottoluokitus jakaumassa keskitason paremmalla puolella olevat lainat(investment grade) 93% ja roskalainoja loput.

Sektoririski on hyvän näköisesti hajautettu

Nettosijoitustuotot 2,4 miljardia ja vakuutusmaksut vähennettynä maksetuilla korvauksilla 1,87 miljardia.

Tässä vielä Moody’s luottoluokitus Unumin osalta viime kesältä jolloin Unum järjesteli omia lainojaan uusiksi:

According to Moody’s, Unum’s ratings are based on its leading market share in the group long-term and individual disability markets and on the company’s established and growing market share in voluntary benefits and an established presence in both the US and United Kingdom. The ratings benefit from the company’s access to a huge claims data base, focus on claims management and return-to-work programs, and its strong position in the group life market. Unum has a good quality and liquid investment portfolio, with an emphasis on corporate bonds and limited exposure to structured securities. As of 31 March 2019, Unum’s adjusted financial leverage was 29.5% and will increase to approx. 31.5% with this new issuance. However, Moody’s expects Unum to maintain adjusted financial leverage below 30% consistently, which is a downgrade driver to its ratings.

…

These strengths are tempered by Unum’s concentration of earnings in the volatile group and individual disability businesses, albeit this business has been performing strongly for Unum and the industry, high leverage ratios, and the susceptibility to earnings compression, particularly in periods of low interest and/or economic stress. Although Unum has discontinued sales of long-term care (LTC) products and strengthened reserves in 2011, 2014, and 2018, we remain concerned about the performance of this blocks of business, particularly in periods of low-interest rates and the sensitivity to change in assumptions and adverse claims experience, as seen in Q3 2018.

Osittain kirjoitin tämän jotta saisin selkeytettyä kuvaa Unumista entisestään omassa päässäni, mutta rehellisesti sanottuna en vieläkään tiedä mitä tästä olisi mieltä. Mukava kuitenkin huomata, että foorumilla yhtiö on hieman kiinnostusta herättänyt. Tätä kautta varmaan saa itsekin toisilla silmillä otettua näkemystä omansa tueksi. Harmi tosin että tähän jo aiemmin sijoittaneet ovat ottaneet isosti neppariin tässä vaiiheessa.

3 tykkäystä

Muita Unumin kyydissä vai loppuiko kärsivällisyys? Itse pysyin suunnitelmassani pidättäytyä ostoista kunnes S&P500 indeksi laskee alle 2500 pisteen ja sen jälkeen tuplata mikäli lasketaan 2250 tasolle. Näinpä Unumin ostot ajoittuivat osittain teknistenkin murheiden takia viime viikon maanantaille ja pienen aloituspossan tuplasin tämän viikon maanantaina. Siitä alkoikin sellainen helpotusralli, että toivottavasti muut tähän rahojaan lyöneetkin ovat malttaneet pysyä kyydissä. Omalle sijoitusuralle tämä tarjoaa uusia outoja tuntemuksia syystä, että vaikka pohjista ollaan tultu nyt raketinlailla 50% ylöspäin niin silti yritystä hinnoitellaan 0,3 P/b:llä ja vaikka tuo tulee satavarmasti B-komponentin sulamisen myötä varmasti kasvamaan, niin silti vaikea nähdä ylihintaisena paperina. Tietenkin riskiä lisää LTC edelleen ja iso rahaläjä yritysvelkakirjoissa. Itse en varmaan lähde kotiuttamaan arvonnousua ellei kokomarkkina ammu tuleviin näkymiin nähden täysin yli. Mielummin odottelen joko markkinan rauhoittumista tai uusia pohjia mistä voin vielä tuplata nykyisenkin possan. Yksi mieltä kalvava epäilys toki on tuo lähes konkurssi kypsäksi hinnoittelu. Unohdetun yhtiön ylilyönti vai onko markkinoilla todellista syytä painaa tämä kiska näin alas?

Toinen ehkä hieman taiteillen arvoyhtiöksi määriteltävä Herman Miller Inc tullut myös salkkuun. Nousumarkkinassa toki yhtiötä hinnoiteltiin arvosijoittajaa puistattavilla kertoimilla, mutta ihan syystäkin. Nyt tuota saisi viimeisen 5 vuoden keskiarvo E:llä lasketulla PE:llä 9x. Ja siis viimeisen viiden vuoden aikana yhtiön liikevaihto kasvanut keskimäärin rapiat 7% vuodessa, oma pääoma lähes kaksinkertaistunut ja sille omalle pääomalle on yhtiö raapinut tuolla ajanjaksolla keskimäärin 24% tuoton. Tällä hetkellä myös omavaraisuusaste lähes 46% ja EV/EBIT 4x. Toki täytyy mainita, että tämäkin on sen 50% noussut jo laskun pohjilta, mutta nykyisillä luvuilla olen ihan mielellään kyydissä vaikken osunut itse lähellekkään tämänhetkisiä pohjia.

1 tykkäys

Täältä löytyikin asiallista analyysia Unumista, hienoa että joku on jaksanut syventyä noinkin syvälle ![]()

Yritin samaa itsekin mutta oli tosiaan sen verran haastavaa (näköjään oikeille analyytikoillekin kun tavoitehintojen haitari heiluu 44$ ja 16$ välillä) että jätin analysoinnin lyhyeen ja ostin erän kurssin käydessä mielestäni ääliöhinnoissa alle 12 $.

Osinko pysyi ennusteissa eikä yhtiöltä ole tullut mitään muutakaan tiedotettavaa mutta silti kurssi ei tahdo nousta 15$ yli jonka olin miettinyt rajaksi itselle josta voisi tuplata tuon pienen avausposition.

Koko vakuutussektorihan treidaa jenkeissä hyvin matalilla arvostuskertoimilla mutta vaikka kuinka yritän lukuja pyöritellä ja asettaa turvamarginaalit ylisuuriksi niin näkisin silti että Unumin käypä arvo olisi lähempänä 30$ kuin 15$.

Olen erinäisiä foorumeita koettanut selailla mutta vaikuttaa tosiaan siltä että kyseessä on unohdettu firma epäseksikkäällä toimialalla ja ketään ei oikein kiinnosta vaikka arvostuskertoimet olisi kuinka matalia.

Itseäni mietityttää se että jos osake on niin halpa miltä näyttää niin luulisi sisäpiirin ryntäävän kirkuen ostoksille, omaan silmään ei ainakaan ole osunut sisäpiirin tekemiä kauppoja.

Onko täällä kukaan löytänyt uusia luurankoja kaapeista?

1 tykkäys

Minullakin on Unumia salkussa. Itse olen tullut siihen tulokseen että matala arvostus kertoo pelosta siitä että korot pysyvät pitkään alhaalla. Unumin lähes kaikki sijoitukset ovat matalariskisissä korkopapereissa ja vakuutustekninen tulos on melko alhainen kovan kilpailun takia.

Unumin tulosmixistä yli puolet tulee sijoitustuotoista ja reilusti yli puolet sijoituksista on yritysvelkakirjoissa. Periaatteessa operatiiviseen tulokseen tuskin on vielä minkäänlaista lovea tullut, koska vielä ei ole ehtinyt luottotappiot kasvamaan eikä luottoluokitukset tippumaan isolla kädellä. Kirjanpidollisesti on voinut tulos taantua, jos sijoitusintsrumenttien arvot ovat päässeet sulamaan. Tuokin lienee vielä aika maltillista, koska ainakin LQD(yksi isoimmista investment grade yritysbondi etf:stä) on tällä hetkellä palautunut takaisin tammikuun lopun tasoille.

Eipä siellä taida olla muuta kun se LTC-blokki mikä toimii tehokkaana käsijarruna. Silti onhan tuo nyt vieläkin halpa. PE on alhaisimmalla löytämälläni eps ennusteellakin 3,4x ja PE6(kuuden viime vuoden keskiarvo tuloksella) 4,4x. Kuuden vuoden keskiarvolla siksi, että tuolle pätkälle osuu ne kaksi vuotta jolloin on tulosta rasittanut yhteensä lähes 1,5 miljardin LTC-reservien lisäykset. P/b taitaa vieläkin olla 0,3x. Niin ja tuotothan Unumilla on kasvanut hiljakseen joka vuosi viimeisen viiden vuoden aikana. Viimeiseen kymmeneen vuoteen mahtuu yksi vuosi jolloin liikevaihto taantui huimat -1,39%. Viime finanssikriisinkin pahimpana vuonna liikevaihto otti hittiä pahimmillaan -5%. Toki tulos kyykkäsi enemmän, mutta ei silloinkaan käyty lähelläkään nollatulosta.

3 tykkäystä

Olitte tässä ketjussa perkaneetkin Unumia. Herätit mielenkiinnon toisessa ketjussa. Kurssi on nyt puolittunut vielä siitä ja osinkotuoton kannalta ollaan jo aika houkuttelevissa arvostuksissa (jos kestävää). Ottamatta huomioon merkittäviä omien osakkeiden ostoja.

Osinkotuotto yksinään riittäisi jo 8% keskimääräiseen tuottoon 3% vuosikasvulla.

Riskit korvausmaksuista kuitenkin nousseet koronan myötä?