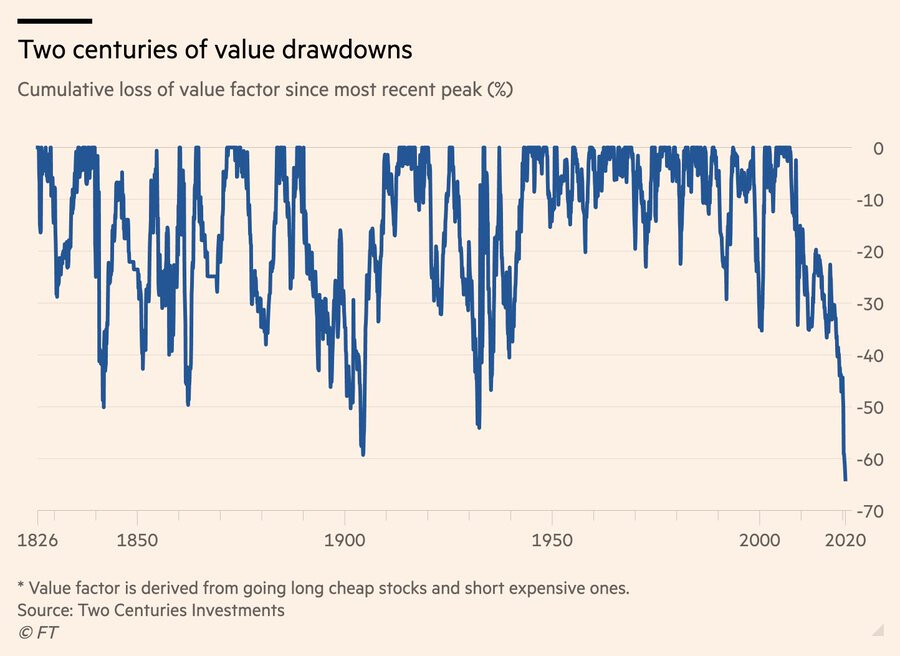

Keväällä FT:n toimittaja Robin Wigglesworth kirjoitti pidemmän artikkelin arvosijoittamisen kuivasta kaudesta. (häntä kannattaa seurata myös twitterissä https://twitter.com/RobinWigg )

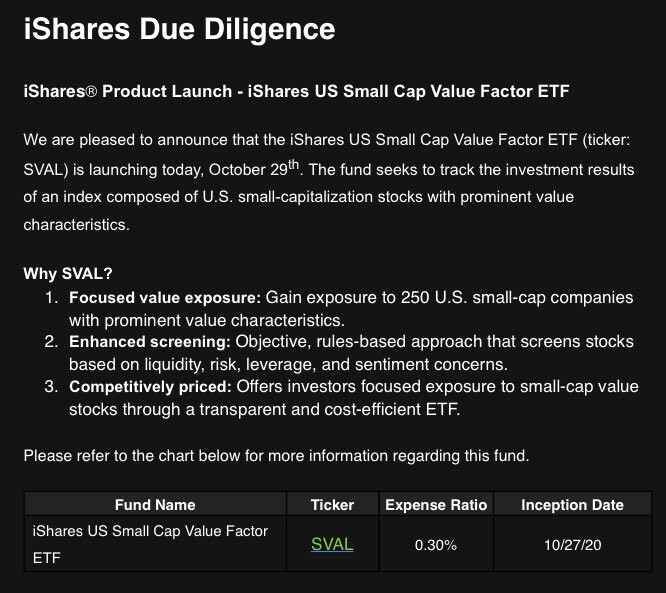

Näistä syistä iSharesin ETF-uutuutta voi pitää erityisen mielenkiintoisena. Small Cap Value-teemalla sijoittava ETF tuotiin tänään markkinoille. Tällä hetkellä teema on super “epäseksikäs”, mutta ajoitus voi osoittautua nerokkaaksi. Jossain vaiheessa pohjat on lopulta nähty ja nyt merkkejä alkaa olla ilmassa.

Aikaisemmin tässä kuussa arvosijoittamiseen erikoistunut AJO Partners hedge fund lopetti toimintansa. Lopetuskirjeessä perustaja kirjoitti. “Our decision to close is a response to market forces. We still believe that value investing has a future. Unfortunately, the future is unlikely to come soon enough – for us, ”he wrote in the memo.

Toinen sijoittajalegenda Clifford Asness kommentoi AJO:n lopettamista “Ghoulishly, everyone throwing in the towel is often a good sign… But I don’t want to oversell it as a timing indicator,” said.

Huh huh sulta on tullut kyllä todella hyviä avauksia foorumille! Kiitos niistä.

Tässä on arvosijoittamiseen liittyen mielenkiintoinen tutkimus, jonka jaoin historiaketjuun helmikuussa.

Nyt on tosiaan historiallisen pitkä kuivakausi menossa, mutta arvosijoittamisen aliperformanssi liittyy usein teknologiseen murrokseen. Olisiko pikku hiljaa jo se vaihe tulossa, missä disruptio vähenee ja dinosauruksetkin pääsevät kyytiin mukaan? En itse ole täysin varma, jos disruptio pikemminkin vain kiihtyy. Mielenkiintoinen tutkimus yhtä kaikki.

Kieltämättä kapitulaation maku arvosijoittajien keskuudessa saa pohtimaan, koska on taas aika halpojen osakkeiden? Ongelma vain on, että halpa tässä markkinassa tuntuu usein tarkoittavan myös huonoa laatua, ongelmia tai kyvyttömyyttä pärjätä kilpailussa.

Voiko Sval ostaa suomessa asuva sijoittaja? Näyttäisi olevan listattu Nyseen ja surullisen kuuluisan mifid2 takia ei jenkki etf voi enää suomessa ostaa. Nordnet löytää kyllä etf mutta voiko ostaa? Jos voi niin menee ostoslistalle heti!

Tuohon Small cap value etf:ään liittyen, smalla capit ovat muutenkin jääneet tänä vuonna jälkeen. Jos/kun talous paranee luulisi niidenkin inahtavan liikkeelle.

Eikös tämä ole ihan tyypillistä arvosijoittamisessa noin yleensäkin, jos laitetaan firmat esim. P/B-luvulla järjestykseen niin ei kai siellä alapäässä normaalistikaan mitään priimaa ole? Ehkä tämä korostuu nykyaikana (zombie-firmat?) mutta ilmiönä kai tämä on ollut jo aiemmin.

Hyväksyttävää P/B-lukua (tai mitä tahansa arvomittaria) pitää muistaa peilata vallitsevaan korkotasoon, alhainen korkotaso “sallii” korkeammat kertoimet, jolloin kaavamainen ohje (tyyliin "ostan vaina alle P/B=1 firmoja) ei toimi kunnolla.

On hyvä huomata, että ei ole olemassa mitään luonnonlakia, että jonkun sijoitustyylin on pakko toimia. Siis teoriassa (toki vain teoriassa) olisi täysin mahdollista, että arvosijoittaminen ei tuottaisi ylituottoja pitkiin aikoihin, tai koskaan. Käytännössä toki olosuhteet varmasti jossain kohtaa muuttuvat arvosijoittamista suosiviksi ja arvosijoittamisella voi taas tehdä ylituottoja.

Jään mielenkiinnolla seuraamaan, aihe on kiinnostava.

On, olet täysin oikeassa. Mutta arvosijoittaja olettaa myös, että kulahtaneen yhtiön laatu paranee keskinkertaiseksi ja täten arvostuskin normalisoituisi: “reverse to the mean”. Tai ideaalihan on saada hyvää yhtiötä halvalla mutta markkinan tehostuessa koko ajan tuo tuntuu yhä harvinaisemmalta?

Eikä arvosijoittajatkaan varmaan tahallaan pommeja salkkuihinsa osta, mutta teknologinen disruptio, nollakorot yms. ovat tehneet skenestä vaikeamman, sanoisin.

Entä, jos talouskasvu loppuu pysyvästi, koko maailmassa? Jos nyt ei ihan, niin sanotaan, että väestörakenne ymv. tekijät niin suuressa osassa maailmaa aiheuttavat japanisaation, joka ehkä on ollut Euroopassa päällä jo 10v, myös Jenkeissä ja Kiinassa samalla, kun sisäiset epävakaudet pitävät kehitysmaat kehitysmaina. Aika synkkä skenaario, mutta mitä tällöin tapahtuisi kasvuyhtiöille? Jos kasvuyhtiöt eivät kasva muutamia poikkeuksia lukuunottamatta, niin voisiko se aiheuttaa arvoyhtiöiden uuden tulemisen?

Mitenköhän muuten Japanissa arvosijoittamknen on toiminut? Ja siis ihan noin synkkää tilannetta ei välttämättä edes tarvita, jotta samoja vaikutuksia syntyisi pienemmässä mittakaavassa.

Kasvuyhtiöistäkin löytyy niitä jotka kasvavat stagnantissa ympäristössä. Esimerkiksi automaatio on no brainer kun pitää tehostaa toimintaa kun työikäinen väestö vähenee ja asiakasyritysten tulos ei parane enää kasvun kautta.

It-alalla myydään asiakkaille hyvinä aikoina kasvua ja huonoina aikoina säästöjä.

Arvofirmoista itseä kiinnostaa sellaiset cash cow:t jotka tulevat jauhamaan hyvää tulosta tappavan varmasti.

Jos muuten pitäisi valita YKSI arvo-osake, minkä ostaisit?

Veikkaan, että monilla aloilla teknologinen kehitys on tällä hetkellä nopeampaa kuin aiemmin ja silloin ongelmiin kompuroineen yhtiön on vaikeampi päästä takaisin jaloilleen ottamaan kiinni kauaksi karanneet kilpailijansa. Syntyy semmoinen “winner takes it all” -ilmiö, jossa vahvin yhtiö pystyy dominoimaan etumatkansa turvin aivan eri skaalalla kuin menneisyydessä.

Mutulla heittäisin myös, että matala korkotaso vaikuttaa hyvin monin eri tavoin yhtiöiden toimintaan ja toisaalta osakemarkkinoiden arvostuksiin. Korkopuoli on varsin erikoisessa tilanteessa kaiken kaikkiaan. (Onkohan muuten arvosijoittamisen ja korkomarkkinoiden välistä yhteyttä tutkittu?)

Joskus nykyäänkin hyviä yhtiöitä saa kohtuuhintaan (halvalla hyvin harvoin). Se on suunta, mihin Warren Buffetkin on suuntautunut perinteisen arvosijoittamisen sijaan. Itsekin ostin toissavuonna yhtä kohtuullisesti kasvavaa, kannattavaa laatuyhtiötä korkotasoon nähden kohtuullisilla kertoimilla (P/E 14, osinkotuotto 5%), ei perinteistä arvosijoittamista mutta laatua kohtuuhintaan. Halvalla taas ei tunnu saavan kuin ongelmia ja en ole enää innostunut tieten tahdoin ostamaan ongelmia salkkuuni. Buffett aikoinaan kiteytti asian että “on helpompi vältellä ongelmia kuin ratkaista niitä”.

Zombie-firmat on mielenkiintoinen aihe, onko se ilmiö oikeasti olemassa? Että matala korkotaso mahdollistaisi huonoimpienkin firmojen pystyssäpysymisen. Silloinhan tämä zombieryhmä kisaa samoista markkinoista monien arvoyhtiöiden kanssa ja pilaa niiden bisnestä niin, etteivät ne pysty nousemaan kun luonnonvalinta ei toimi normaalisti. Toki eivät ne nollakorolla rahaa saa mutta paljon halvemmalla kuin aikoinaan. Minulla ei ole heittää tähän kättä pidempää mutta kun katselee pörssiämme niin siellä roikkuu kyllä semmoisiakin firmoja, joista voi hyvin kysyä onko niiden paikka oikeasti pörssissä (tai että pitäisikö näiden hiipuneiden ongelmatapausten ylipäänsä olla hengissä).

Kääntäisin tämän niin päin että eikö arvosijoittamisen pitäisi tuottaa hyvää positiivista ja kumuloituvaa kassavirtaa yli ajan riippumatta juurikaan osakkeen arvostuksen muutoksesta? Ja niin että painottuu nykytulos, ei tuloskasvuodotukset.

Eli Buffetin hengessä tulisi ostaa osuuksia yrityksestä joita sitten holdaillaan tappiin saakka. Toki sitten on erikseen koulukunta joka painottaa arvostuksen purkautumista jonkin katalyytin kautta.

Hmm. Tämä toimii hyvin, kun yhtiön nykytulos on positiivinen. Halvimmassa päässä on myös yhtiöitä, jotka eivät kykene kestävään positiiviseen tuloksentekoon vaan tekevät tappiota tai ajavat vuoristorataa voitoista tappioihin ja takaisin. Yhtiön omistaja pitkässä juoksussa tienaa suunnilleen saman, mitä yhtiö ja jos yhtiö on kuralla ja tappiolla niin holdaaja ei kyllä saa positiivista tuottoa pitkässä juoksussa.

Tietysti omistamalla laadukkaita ja kannattavia yhtiöitä ja holdaamalla niitä saa ajan saatossa mukavaa tuottoa mutta tällaisia yhtiöitä ei löydy halvimmasta päästä, eli arvoyhtiöistä.

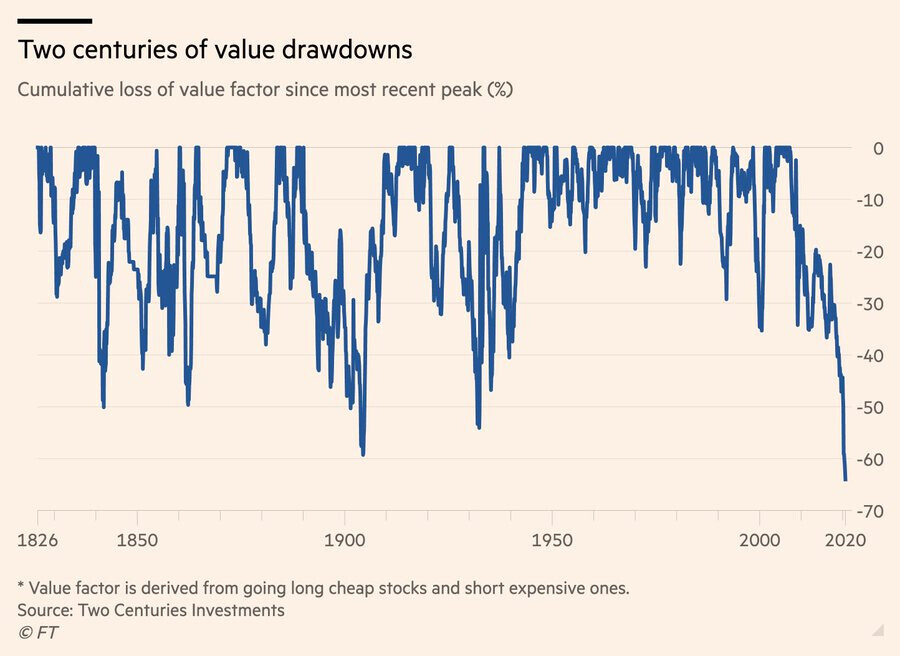

" *Value factor is derived from going long cheap stocks and short on expensive ones." (“Arvo-kerroin” johdetaan/lasketaan niin että ollaan longeina halvoissa osakkeissa ja shorttina kalliissa)

Jos halvat ja kalliit jaotellaan vain esim. P/Bn mukaan, eikö lähtö-asetelma ole jo nykymaailmaan vähän liian perverssi, eikä oikeasti kerro juuri mitään? Jos yksi longisi tuplaa ja yksi shorttisi tuplaa, on tuo kerroin pirusti negatiivisella, vaikka nuo kalliit ja halvat onkin performoinut samoin. Vai missaanko jotain oleellista.

Minusta arvosijoittaja on sellainen sijoittaja, joka ylipäätään katsoo yhtiöiden tuloksentekoa, eikä halua maksaa liikaa tulevaisuuden kasvuoletuksista. Usein näkee sellaisia ulkiukkoja, että arvosijoittajan pitäisi ostaa Ovaroa ja shortata Konetta koska ensimmäinen on halpa ja jälkimmäinen kallis. Itse en koskisi kumpaankaan.

Arvosijoittamisen idea omasta mielestäni on se, että jos ostat jotain P/E 10 firmaa, tienaat 10 % vuodessa. Toinen joka ostaa P/E 30 firmaa tienaa 3,33 % vuodessa, joten hänen osakkeensa kurssikehityksen pitäisi olla 6,66 %-yksikköä parempi joka vuosi, jotta strategiat olisivat yhtä hyviä (yksinkertaistettuna). Mutta usein sijoittajat katsovat vain hintakaaviota ja jättävät tulokset kokonaan huomiotta. Arvosijoittaminen perustuu hypoteesille, että osakkeiden hinnat seuraavat tuloskehitystä, eikä se toimi niin kauan kuin meneillään on suosiokilpailut teknofirmoissa, jossa tuloksilla ei ole merkitystä. Olen itse saanut ihan kohtalaisia tuloksia arvosijoittamisella, mutta itse arvo-osakkeita on välillä vaikea löytää.

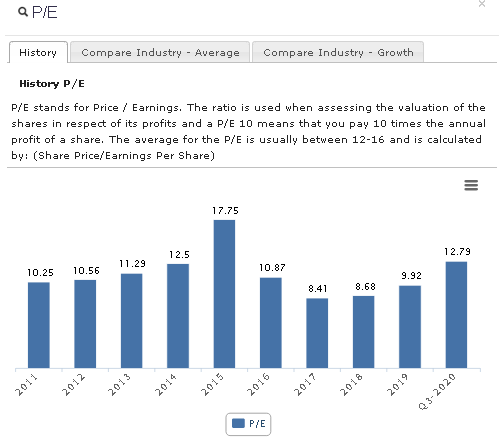

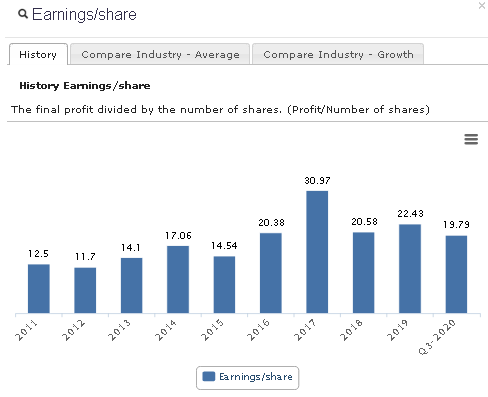

En keksi mitä niin kovin “huonoa” ja “riskistä” noissa P/E 10 osakkeissa oikein on. Esimerkiksi ruotsalainen rakennusyhtiö JM on arvostettu viimeiset 10 vuotta P/E 10 kieppeillä…

… kun tulokset ovat olleet kuitenkin varsin vakaita ja kasvusuunnassakin taseen koon kasvun myötä:

Mikä kasvuyhtiöitä oikein ajaa? Nollakorkojen vaikutusta voi havainnollistaa diskonttolaskulla. Otetaan lähtötilanteeksi yhtä arvokas arvoyhtiö, joka kasvaa 2 % vuodessa ja kasvuyhtiö, joka kasvaa 10 % vuodessa. Vanheneva eurooppa kasvaa tässä mallissa 1 % pitkällä aikavälillä ja kypsät yhtiöt kasvavat BKT:n tahdissa. Tuottovaatimus on 10 % kummallakin yhtiöllä:

Arvoyhtiö:

Kasvuyhtiö:

Mitä jos tuottovaatimus lasketaan 10:stä prosentista viiteen nollakorkojen vaikutusta simuloimaan?

Arvoyhtiö:

Kasvuyhtiö:

Kasvuyhtiön arvo kasvaa siis enemmän kuin arvoyhtiön, mutta ainakaan tällä 8 %-yksikön kasvuerolla huikeaa eroa performanssissa ei vielä tule esille.

Eikös arvosijoittamisella tarkoiteta ainakin akateemisessa maailmassa alhaisen P/B-luvun mukaan sijoittamiseksi, riippumatta yhtiöiden tuloksentekokyvystä? Eli mukana ovat myös jopa raskaasti tappiolliset yhtiöt. Eli lajitellaan yhtiöt P/B-luvulla ja jaotellaan sen mukaan arvo- ja kasvuyhtiöihin. Jotain muitakin kriteerejä käytetään mutta kai tuo akateeminenP/B- jaottelu on se, mihin pitkän aikavälin tutkimukset perustuvat ja mihin perustuu arvoyhtiöiden hyvä tuotto.

Ei siinä välttämättä ole mitään huonoa. Monet “hyvät” arvo-osakkeet ovat aika lailla what you see is what you get, eli niiden katsotaan olevan aika lailla terminaalivaiheessa. Kun liiketoiminta ei kehity arvokkaammaksi, silloin sijoittajien pitäisi vain syystä tai toisesta haluta maksaa nykyistä enemmän nykyliiketoiminnasta.

Näin ei välttämättä käy, sillä usein nykyistä enemmän maksetaan vain, jos tulevaisuudelta odotetaan nykyhetkeä enemmän. Pysyvät halpoina, koska kukaan ei halua maksaa enempää, toistaiseksi. Toki voi argumentoida, että tuottovaatimuksen yllättäen laskiessa tulosperusteisesti halpojen yhtiöiden pitäisi rykäistä nopeat arvonnousut. Näin voi jollain aikavälillä käydäkin.

Totta kai jotkut tulosperusteisesti halvat yhtiöt myös kasvavat tai muuten yllättävät ja jos profiili muuttuu tällaisesta halvasta yhtiöstä kasvuyhtiöksi, niin arvonkehitys on erityisen rivakkaa. Kovimmat tuotot saadaan, kun ensin ei odoteta juuri mitään ja sitten asia muuttuu. (Tässä kategoriassa tosin myös tappiolta voitolle ponnistavat teknot.)

Tässä mielessä mm. finanssisektori voi olla oikea paikka etsiä edullisia kasvavia yhtiöitä. Pääoman menettämisen riski varsin pieni ja keskeinen kielteinen skenaario on nollatason arvonkehityksen jatkuminen.

Omassa salkussani on n. 15% edestä näitä pienpankkeja joilla tulostuotto on 15% luokkaa + kasvu päälle. Se ei vain merkitse paljon, ellei joku muukin halua ostaa näitä ja kieltämättä salkkuni heikoiten tuottanut osuus. Nykyisellään finanssisektoria pidetään järjettömän riskisenä ja kannattamattomana, disruptioalttiina ja vaikka minä, että P/E kertoimet saattavat kasvusta huolimatta olla alle 10 vielä vuosia. Voi olla, että vaihtoehtoiskustannukset kasvavat suuriksi. Olenkin päättänyt rajata riskin, etten osta enää lisää finanssisektoria, mutta nämä saavat olla tappiin asti.

Jos moni ajattelee kuten minä, finanssisektorin arvostus on ruutitynnyri positiivisessa mielessä, mutta katalyytti puuttuu.

Jäin vielä miettimään tuota “arvosijoittamista”, kun sen määritelmiä on paljon erilaisia ja toisaalta esim. Warren Buffett nimetään usein arvosijoittajaksi. Katselin Buffetin suurimpia osakesijoituksia (5 suurinta yht. 76% osakesalkusta) ja alla muutamia avainlukuja niistä:

Apple: P/E 34, P/B 26

Bank of America P/E 12, P/B 0,8

Coca Cola P/E 25, P/B 11

American Express Company P/E 23, P/B 3,4

The Kraft Heinz Company P/E 22, P/B 0,8

Hirveästi vaihtelua noissa arvomittareissa (ihan loogisesti, kun yhtiöt ovat eri toimialoilta, erilaiset pääomaintensiivisyydet ja kasvunäkymät). Jos näistä (ja lopuistakin) Buffetin osakepoiminnoista pitäisi etsiä logiikkaa, mitä “arvosijoittaminen” on niin mitään selkeää mitttaria ei löydy. Kun ylivoimaisesti suurimman sijoituksen (Apple) mittarit ovat P/E 34 ja P/B 26, ollaan aika kaukana siitä, mitä yleensä arvosijoittamisella tarkoitetaan tunnuslukumielessä.