Tässä on teille yölukemiseksi Aspon yhtiöraportti.

Aspo julkaisi torstaina odotuksemme alittaneen Q2-tuloksen. Tulospettymyksiä nähtiin sekä ESL:n että Telkon osalta, ja myös loppuvuoden näkymä säilyy haastavana. Tulosennusteemme ovatkin laskeneet rajusti, mikä on vaikuttanut myös näkemykseemme osakkeen arvosta.

Tässä olisi Kasperin ja Salen ennakkokommentit, kun Aspo julkaisee keskiviikkona Q3-tuloksensa.

Odotamme Aspon Q3-tuloksen laskeneen selvästi erittäin vahvalta vertailukaudelta rahti- ja jakeluvolyymien laskiessa teollisuuden aktiviteetin mukana. Olemme sisällyttäneet ennusteisiimme Liettuan varastokiinteistön myynnin 0,8 MEUR:n positiivisen tulosvaikutuksen, mutta tällä ei ole vaikutusta oikaistuihin tuloslukuihin. Muilta osin ennusteemme ovat pysyneet ennallaan. Huomautamme kuitenkin, että näemme alustavia laskupaineita ensi vuoden tulosennusteissamme talousnäkymän heikennyttyä merkittävästi kvartaalin aikana.

Q3 ulkona, jäi ainakin Inderesin ennusteista, vaikka otsikoitu positiiviseen sävyyn

Heinä-syyskuu 2023

Jatkuvat toiminnot

Aspon liikevaihto jatkuvista toiminnoista laski ja oli 130,0 Me (142,8).

Jatkuvien toimintojen vertailukelpoinen liikevoitto oli 7,4 Me (12,4) ja vertailukelpoinen liikevoittoprosentti 5,7 % (8,7). ESL Shippingin vertailukelpoinen liikevoitto oli 4,0 Me (9,8), Telkon 3,1 Me (3,1) ja Leipurin 1,3 Me (0,5).

Jatkuvien toimintojen liikevoitto oli 8,1 Me (11,8). Jatkuvien toimintojen liikevoittoprosentti oli 6,2 % (8,3). ESL Shippingin liikevoitto oli 4,0 Me (9,8), Telkon 3,1 Me (3,6) ja Leipurin 2,0 Me (-0,5).

Koko konserni

Aspon likevaihto, koko konserni laski ja oli 133,3 Me (160,0).

Vertailukelpoinen liikevoitto koko konsernin osalta oli 7,9 Me (13,0) ja vertailukelpoinen liikevoittoprosentti 5,9 % (8,1).

Liikevoiton vertailukelpoisuuteen vaikuttavia eriä oli koko konsernin tasolla -1,3 Me (-0,7).

Osakekohtainen tulos oli 0,10 euroa (0,30).

Liiketoiminnan rahavirta oli 16,3 Me (11,4). Vapaa rahavirta oli 12,0 Me (-9,7).

Liikevoiton haarukkaa tarkennettu ja laskettu yläpäästä

Tarkennettu ohjeistus vuodelle 2023

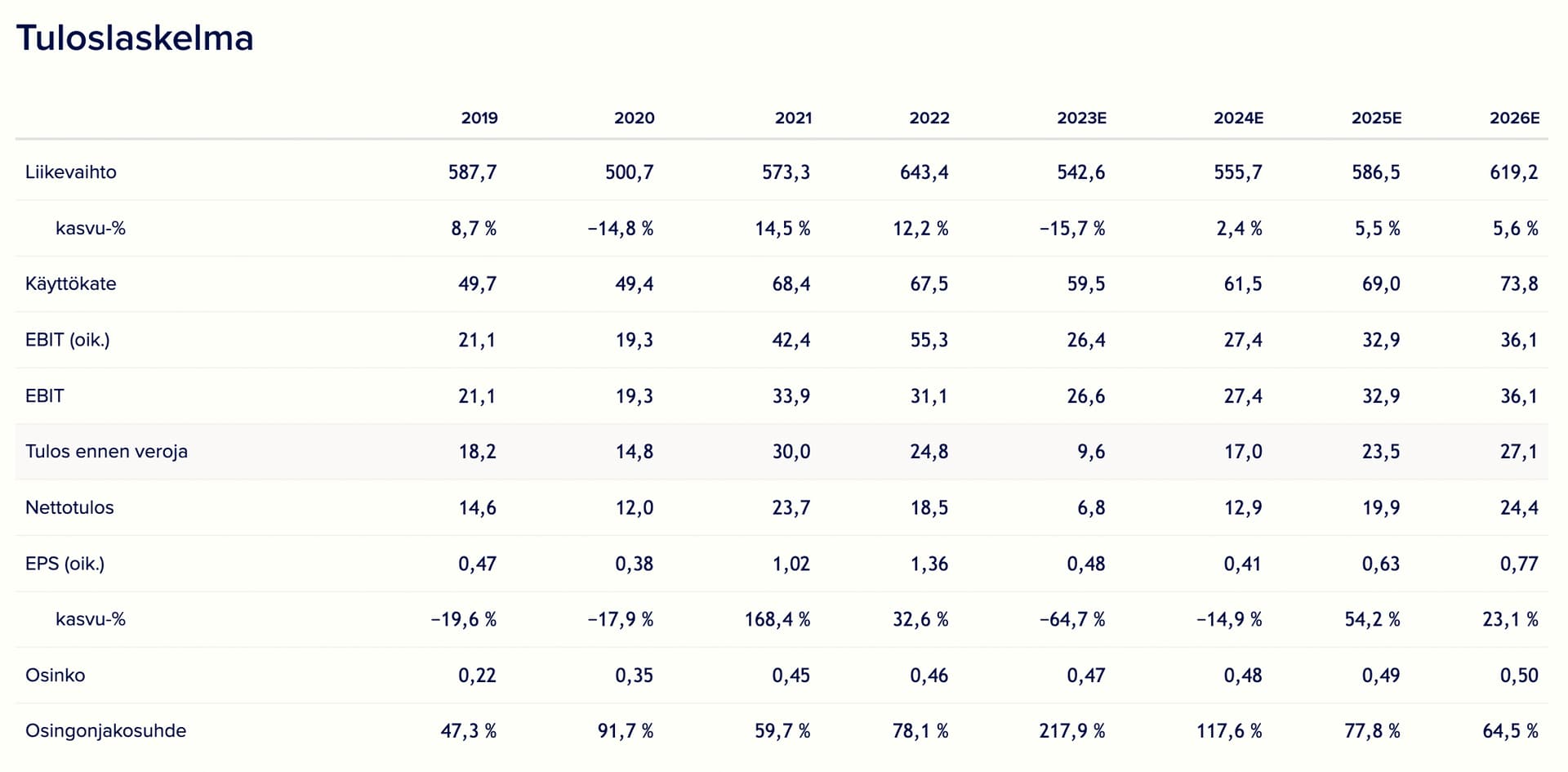

Aspo-konsernin vertailukelpoinen liikevoitto vuonna 2023 on 25–30 miljoonaa euroa (2022: 55,3).

Aiempi ohjeistus vuodelle 2023 (annettu 12.5.2023): Aspo-konsernin vertailukelpoinen liikevoitto vuonna 2023 on 25–35 miljoonaa euroa (2022: 55,3).

Näissä analyytikoiden ennusteissa vuosillle 24/24 on melkoisia eroja. Nettotulos 2023 on OP:lla 18 M€, Inderes 6,8 M€ ja Talouserlämän taulukossa 13 M€. Vastaavat luvut 2024 ovat 21 M€, 12,9 M€ ja 22 M€.

Onko jossain exelissä bitti vinossa vai löytyykö tälle joku järkevä selitys?

Kuluvan vuoden poikkeama meidän ja OP:n välillä selittyy pääosin sillä, että tuo mainitsemasi 18 MEUR näyttäisi olevan heillä jatkuvien toimintojen nettotulos, kun taas tuo meidän ennuste huomioi myös kertaluonteiset tappiot itämarkkinoilta poistumiseen liittyen. Meidän malli myös huomio yhtiön hybridilainojen korkokulut osana nettotulosta, vaikka Aspon raportoinnissa nämä vähennetään suoraan omasta pääomasta. Ensi vuoden osalta taas omat ennusteemme ovat jonkin verran varovaisemmat segmenttien tuloskehityksen ja konsernin kulutason osalta, mikä selittää valtaosan erosta. Täälläkin tuo hybridilainojen korkokäsittely heikentää vertailtavuutta.

Siitä en tiedä riittääkö tämä järkeväksi selitykseksi, mutta onhan Aspon tuloskehityksen ennustaminen lyhyelläkin aikavälillä varsin haastavaa syklisyydestä ja spot-hintojen merkityksestä johtuen. Näin ollen ei mielestäni ole ihmeellistä, että erot vuoden päähän katsoessa ovat välillä suuriakin, riippuen pitkälti siitä, minkälaista talouskehitystä kukin omiin ennustemalleihinsa syöttää.

Tj Jansson sanoi äsken Sijoittaja 2023 -lavalla tavoitteeksi kasvattaa Telkosta puolen miljardin business. Olisiko listaaminen siitä seuraava askel? Miten todennäköistä mielestäsi tämä on?

Toimitusjohtajan ei tuossa esityksessä kertonut tälle tavoiteaikataulua, ja tämä on tietysti olennainen muuttuja kun mietitään tavoitteiden realistisuutta. Tänä vuonna Telkon liikevaihto on meidän ennusteilla hieman vajaa 200 MEUR, joten tuohon 500 MEUR tavoitteeseen vaaditaan reilu 300 MEUR:n edestä uutta liiketoimintaa. Tähän pyritään yhdistelmällä orgaanista kasvua ja yrityskauppoja. Meidän arvion mukaan Telkon orgaaninen kasvu mukailee kokonaismarkkinan kasvua, jonka arvioimme olevan 5 %:n luokkaa (tarkemmat perustelut laajassa raportissa). Näin ollen pitäisi yritysostoihin allokoida arviolta 100 MEUR pääomaa (Telkon viime vuosien yritysostokohteiden keskimääräinen EV/Sales-kerroin ~0,4x), jotta seuraavan 5 vuoden aikana tuohon päästäisi. Nykyinen kassavirtaprofiili huomioiden en näe, että tällaista määrää pystyttäisi Telkoon investoimaan samalla, kun ESL:ssä on käynnissä mittava investointiohjelma. Toki mitä pidemmälle tulevaisuuteen katsotaan, niin sitä todennäköisemmältä 500 MEUR:n liikevaihtotavoite näyttää.

Tuohon Telkon listaamiseen en taas oikein usko. Aspon päivitetty strategia nojaa sarjayhdistelijän liiketoimintamalliin, jonka keskiössä on omistaa vahvaa kassavirtaa tuottavia ja pääomakevyitä liiketoimintoja, joiden rahavirtoja sitten investoidaan aina uusiin yritysostokohteisiin. Tässä mallissa Telko on Aspon näkökulmasta melko kriittinen palanen, joten vaikea nähdä, että yhtiötä tultaisi irrottamaan konsernista.

Yhtiösivulta selviää, että osingonjaksosuhde on meidän ennusteissa peärti 200-100 % 2023e ja 2024. Kuitenkaan tuoreimmassa yhtiörapsassa (Premium) ei mainita osinkoon liittyvää riskiä, joten kaippa tuota voi pitää kestävähkön: sen sijaan ennusteriskit nostetaan pöydälle.

Osinkoennuste perustuu Aspon julkilausuttuun tavoitteeseen maksaa vuosittain kasvavaa osinkoa, ja nykyinen ennusteemme odottaa sentin korotusta viime vuoden tasoon. Tästä johtuen osinko ei ainakaan lyhyellä aikavälillä seuraa tuloskehitystä.

Osinko voidaan maksaa vakavaraisuuden ja maksuvalmiuden rajoissa. Kassavaroja ja omaa pääomaa Aspolla kyllä on osingomaksua varten, mikäli dramaattista pudotusta ei tuloksessa nähdä. Tätä eivät ainakaan omat ennusteemme odota. Toisen olennaisen muuttujan muodostavat investoinnit, joita Aspo pyrkii tekemään ainakin ESL:n vähäpäästöiseen laivastoon sekä Telkon kasvuun yritysostoin. Nämä taas ovat pois osingonmaksusta (tai kääntäen osingonmaksu pois investoinneista). Jos johto ja hallitus (mahdollisesti pääomistajien tuella) näkevät, että nämä varat tuottavat paremmin yhtiön taseessa, niin ei osingonkaan leikkaaminen ole poissuljettu vaihtoehto. Tämä tosin vaatisi myös päivitystä voitonjakopolitiikkaan, joten emme ole tällaista vaihtoehtoa lähteneet arvailemaan.

Muistuttaisin myös, ettei osingon leikkaamisella ole vaikutusta yrityksen arvoon, ellei kassavarojen vaihtoehtoisen käyttökohteen (esim. investoinnit) tuotto eroa sijoittajien tuottovaatimuksesta. Jos varat investoidaan yli pääomien tuottovaatimuksen, kasvattaa osingon leikkaaminen yrityksen arvoa. Vaikutus on luonnollisesti päinvastainen, mikäli varoja hassataan summanmutikassa huonoihin liiketoimintoihin. Kannattaa siis seurata laajemmin Aspon operatiivisen kassavirran kehitystä sekä varojen käyttökohteita pelkän osinkotuoton sijaan, sillä kasvuinvestoinnit kuuluvat oleellisesti yhtiön nykyiseen strategiaan. Nykytasollaan säilyvä osinko nimittäin vastaa vain noin kahdesta kolmasosaa yhtiön tämän hetken markkina-arvoa, joten kasvuinvestointeja tämän arvostuksen perustelemiseksi myös tarvitaan, sillä osinko ei voi kasvaa pitkällä aikavälillä ilman tuloksen ja operatiivisen kassavirran kasvua.

Kasper ja Sauli ovat tehneet uuden yhtiöraportin Asposta.

Aspo julkaisee perjantaina Q4-tuloksensa noin kello 8.00. Odotamme konsernin tuloskunnon piristyneen loppuvuonna, mikä johti ennustenostoihin Q4-raportin alla. Ennustemuutokset koskivat pääosin ESL-segmenttiä, jonka loppuvuoden odotamme sujuneen hieman aiempia arvioitamme paremmin. Päättyneen tilikauden 2023 liikevoittoennusteemme nousi täten 4 %.

@Kasper_Mellas jutteli toimitusjohtaja Rolf Janssonin kanssa mm. tuloksesta ja ohjeistuksesta.

Aspon toimitusjohtaja Rolf Jansson kommentoi liiketoimintojen kehitystä ja lakkojen sekä Suezin tilanteen vaikutusta yhtiöön. Analyytikko Kasper Mellas haastattelee inderesTV:ssä.

Aiheet:

00:00 Q4 kuulumiset

01:09 ESL

02:20 Telko

03:22 Leipurin

04:25 Lakkojen vaikutukset

05:50 Suezin tilanne

07:35 ESL ja OP Infra

08:50 Supramaxit

09:31 Leipurin

10:50 Ohjeistus

Laitetaan analyytikon kommentti tänne kun firma ei vaikuta kiinnostavan ketään

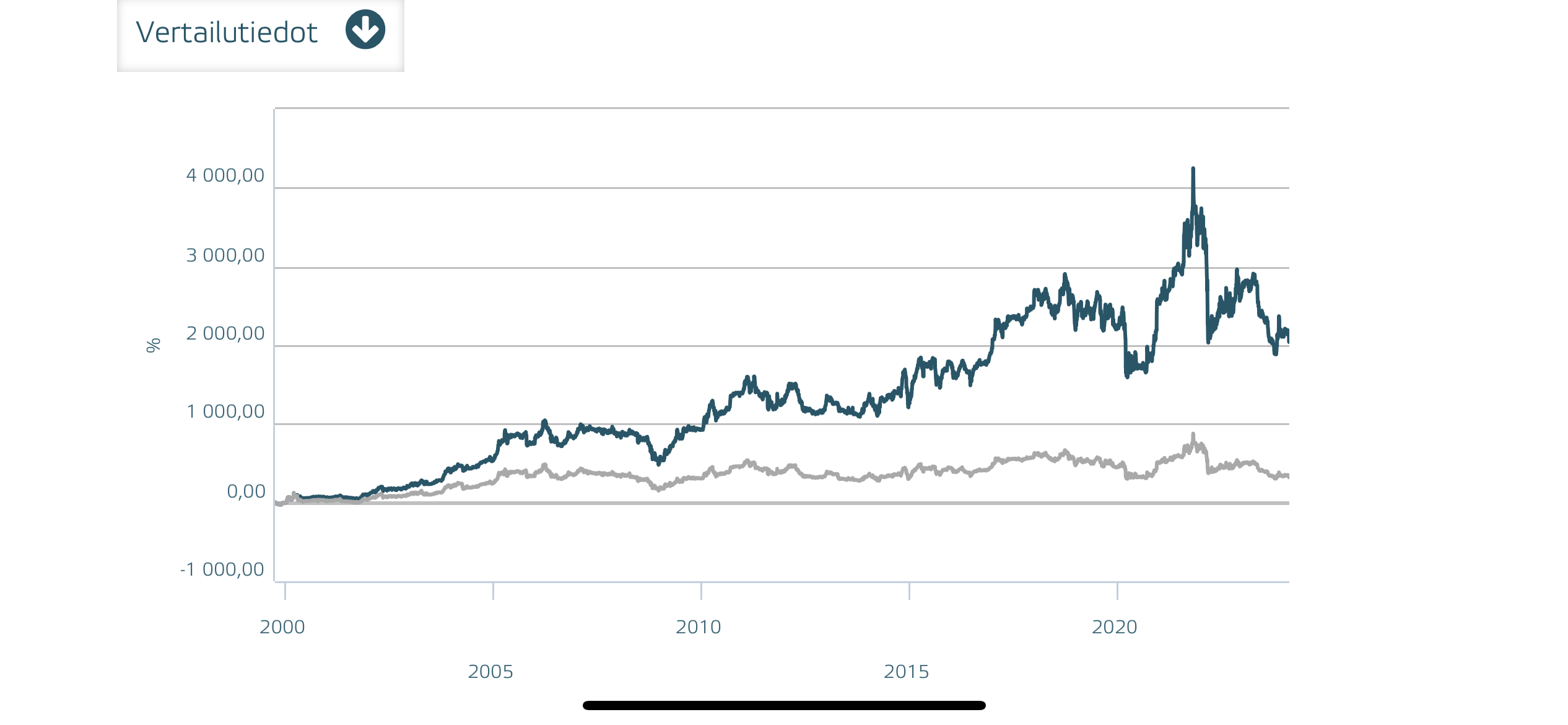

Osinkoa tulossa 8% nykykurssiin, mikäli kassa kestää ja pitkän aikavälin tuotto vähintäänkin ok kurssin puolittumisenkin jälkeen. Tummemmalla on tuotto osingot uudelleensijoitettuna, huomatkaa osinkojen merkitys😉

Mielenkiintoinen, hyljeksitty osake.

Jahas. Ostettu Telkoon voitelubisnestä Benelux / Ranska akselilta. EV/EBIT 6.2x tasolla. Aspo treidaa 12.8x Inderesin ennusteeseen. Vaikka ostetut liiketoiminnot jatkaisivat tuolla tulostasolla, niin pitäisi olla hyvä keissi. Jos vielä Telko saa tästä mitään synergioita, niin erinomaista. Inderesin SOTP taitaa antaa Telkolle hyväksyttävän kertoimen 14-16x EBIT (hyvä pääomantuotto ja kasvunäkymät).

Lisäksi tämä taitanee tasapainottaa Telkon portfoliota, jossa aiemmin voiteluaineet vähemmistössä.

Hyvää työtä johdolta ja ei muuta kuin uusia yritysostoja taseen sallimissa rajoissa.