Oli kyllä tosi hyvä linkki. Mielenkiinnolla seurataan kyllä kehkeytyykö tästä vielä jutussa maalailtu “super sykli”.

7 tykkäystä

“-- konsensusennusteen perusteella Aspon tulos paranee ja osinko kasvaa myös vuodet 2022 ja 2023”

KL:ssä ollaan positiivisina Aspon suhteen. Tavoitehinnat kaikilla puljuilla 12,5€. Ja tämän vuoden toinen osingonpuolikashan tulee noin kuukauden päästä.

CMD tulossa joulukuun alussa.

7 tykkäystä

“Kauppa tulee kasvattamaan Telkon liikevaihtoa noin 10 miljoonaa euroa. Kauppa ei vaikuta merkittävästi Telkon kannattavuuteen vielä vuonna 2022.” Nice.

edit. Aspossa tapahtuu. Vastikäänhän oli tuo päivän lopun kiri +11,5%. Ja siihen liittyen KL:n palstalla todella levotonta spekulointia syistä…

4 tykkäystä

4 tykkäystä

Kova tulos… ja ilman näitä alaskirjattavia ja toimarikuluja olisi ollut liikevoitto aivan huikea… luvassa mukavia tulevia kvartaaleita.

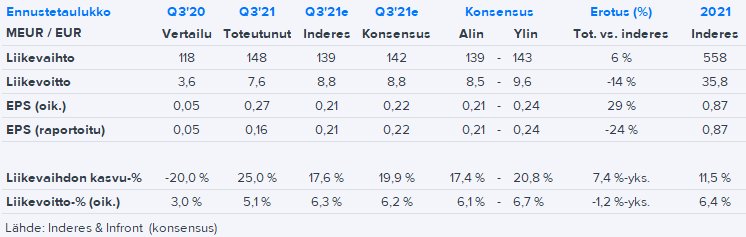

“kolmannen neljänneksen liikevoitto nousi 7,6 miljoonaan euroon (3,6), vaikka tulosta rasittivat noin 1,75 miljoonan euron kustannukset liittyen toimitusjohtajan vaihdokseen, sekä Kaukon 3,4 miljoonan euron liikearvon alaskirjaus”

5 tykkäystä

Hätäisesti laukaisten: ohjeistus oli posari?! Siis tavallaan, jos oikaistaan pois arvonalentumiskirjaus? Ohjeistushan pysyi ennallaan (tulos 30-36M), vaikka 3,4M arvonalentuminen, vai mitä en tajua? Mikään ei tietysti takaa, ettei kertaluonteisia tulisi joskus tulevaisuudessakin. 27snt EPSillä ollaan jo yksinkertaistetulla matikalla reilun euron vauhdissa. ![]()

![]()

1 tykkäys

Juuri näin Kaukon alaskirjauksella ei vaikutusta Aspon rahavirtaan. Sitä kautta piilotettu posari.

ESL:n 7,1 MEUR:n liikevoitto ylitti meidän ennusteen 4,1 MEUR komeasti ja myös Telkon 6,0 MEUR (ilman alaskirjausta) vrt ennuste 4,7 MEUR ylitti. Leipurin myös paransi ja oli lähellä odotuksia.

11 tykkäystä

En tiedä kuinka relevantti otsikko on😀

Jäi indereksen ennusteista, mutta hiukan raflaavaa repiä tällaista tämmöisen osarin jälkeen…

Nimenomaan vielä viitataan Inderekseen…

Tuosta saa kuvan negarista vaikka mielestäni kokonaisuus on vahva posari…![]()

10 tykkäystä

Joo ei tässä oltu huomioitu noita kertaluonteisia eriä ollenkaan (Kaukon alaskirjaus 3,4 MEUR sekä toimarin vaihto 1,75 MEUR)

10 tykkäystä

Aspolla on kyllä hyvin pullat uunissa lähivuosia ajatellen

8 tykkäystä

ASPON SUOSITUS LASKEE

Clickbait-otsikko vähän päivän Kauppalehden tyyliin… Eli todella Inderesin suositus oli aiemmin Osta, nyt Lisää. Toki tavoitehinta nousee 12,5e:sta 14e:n. ASPON bisnes kulkee, mutta jo toissapäivänä pyrähtänyt kurssi korjasi jo sen verran ylös ettei Osta-suositus enää liennyt paikallaan. Näkisin Aspon tämänhetkisen suoritustason “uutena normaalina”, ainakin hyvässä suhdanteessa. Mielenkiinnolla odotan tarkempia kommentteja. ![]()

Edit: lähde siis tämä: Aspo | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Juuri näin Aspolla menee hyvin, mutta osakekin korjannut sen verran ylöspäin, että laskettiin pykälällä suositusta.

3 tykkäystä

Evlin päivitys myös pihalla.

Our new TP is EUR 14.0 (12.5), and our rating is now HOLD (BUY).

1 tykkäys

Aspo on onnistunut parantamaan tulostaan neljä kvartaalia putkeen. Vaikka näkymät ovat vakaat, yhtiö joutuu jatkuvasti pyristelemään sen kanssa, miten se pystyy eliminoimaan raaka-aineiden hintojen nousut ja osittaisen raaka-ainepulan.

Varustamopuolella yhtiö nauttii kuljetusten suuresta volyymista, mutta koronan toipumisvaiheen jälkeinen voimakkain kysyntäpurskahdus voi olla pian ohitse.

Nyt ESL Shipping porskuttaa mainiosti. Muun muassa SSAB:n terästen hovikuljettajana tunnettu ESL on pystynyt ainakin syyskuun loppuun saakka viemään nousseet polttoainekustannukset kuljetushintoihin.

Tämä johtunee pitkiin sopimuksiin liittyvistä ehdoista. Samaan aikaan kuljetuksille on ollut kysyntää: terästä ja puutavaraa virtaa maailmalle.

ESL:n hyvää suoritusta korostaa se, että yhtiön aluksilla on ollut paljon telakoitumispäiviä niihin tehtyjen ympäristöinvestointien johdosta.

Muutoinkin toimintaympäristö on ollut osin hankala muun muassa satamien ruuhkaisuuden takia.

Hyvän kysynnän ja oman toiminnan notkistamisen myötä myös Telko on hyvässä vedossa. Sen valikoimiin kuuluvat muoviraaka-aineet, teollisuuskemikaalit ja voiteluaineet.

Tukkutoiminnan ongelmana voi olla jatkuva raaka-ainepula. Myös raaka-aineiden hintojen kompensoiminen lopputuotteissa voi olla hankalaa. Tässä Telko on ihme kyllä ainakin toistaiseksi onnistunut suhteellisen hyvin.

Osavuosiraportin mukaan Telko-liiketoiminnassa jatkunut liikevaihdon voimakas kasvu nosti kolmannen neljänneksen liikevoiton kaikkien aikojen korkeimmalle tasolle.

Aspon toimialoista Leipurin on pienin. Se toimii Suomessa, Venäjällä, Baltiassa, Ukrainassa, Kazakstanissa ja Valko-Venäjällä.

Leipurinin elämässä ei ole hurraamista, vaikka viime aikoina on näkynyt käännettä parempaan. Leipurinin liikevaihto kasvoi kolmannella neljänneksellä 14 prosenttia ja oli 27,7 miljoonaa euroa, liikevoittoa kertyi 0,6 miljoonaa euroa.

Venäjällä, missä on tapahtunut rakenteellinen myynnin siirtymä päivittäistavarakaupan omiin leipomoihin, Leipurinin liikevaihdon kehitys on ollut vaatimatonta.

Myös pandemia vaivaa. Sen vaikutukset ovat merkittäviä erityisesti Baltian maissa, Venäjällä ja IVY-maissa.

Leipurinin kohtaloa on palloteltu Aspossa pitkään. Listataanko se, myydäänkö vai pidetäänkö omassa leirissä? Tällä hetkellä Leipurista ei saisi kovinkaan kummoista hintaa tai arvostusta irti.

4 tykkäystä

Uudet pitkän aikavälin taloudelliset tavoitteemme ovat:

- 8 prosentin liikevoitto (aiemmin 6 %)

- Liikevaihdon kasvu 5–10 % vuodessa (uusi tavoite)

- yli 20 prosentin oman pääoman tuotto

- Alle 130 prosentin nettovelkaantumisaste

Aspon osinkopolitiikka pysyy muuttumattomana. Aspon tavoitteena on pyrkiä vuosittain kasvavaan osingonmaksuun, jättäen kuitenkin tilaa strategisille investoinneille. Osinko maksetaan jatkossakin puolivuosittain.

Aspon ohjeistus vuodelle 2021 ennallaan

Aspon liikevoitto on noin 30–36 Me (19,3) vuonna 2021. Ohjeistus sisältää Kaukon liikearvon arvonalenemisen vaikutuksen 3,4 miljoonaa euroa.

- tuossa muutama poiminta tiedotteesta

8 tykkäystä

Tosi hyvä, että ajatuksena on laittaa kalliista teräksenlaivaushinnoista saatu tuottamaan, eikä vain jakaa sitä ulos. Tosin suhtaudun hyvin epäillen tähän monialayhtiöiden uuteen tulemiseen “compoundereina” ja en tiedä onko tässä markkinassa helppo ostaa mitään järkevään hintaan.

2 tykkäystä

Tämä on mielenkiintoinen keskustelunavaus.

Aiemmin monialayhtiöihin sovellettiin monialayhtiöalennusta, ja esim Sampo on pyrkimässä pois moisesta statuksesta.

Mitä eroa on compounderilla ja monialayhtiöllä?!

1 tykkäys

Pidän erinomaisena ratkaisuna orgaanisen kasvun lisäksi tulevia yritysostoja sekä siirtymistä strategian mukaisesti kohti compounder-profiilia. Alkusyksystä kehitysjohtajaksi nimitettyä Mikko Heikkilää ei ole sattumalta tehtävään valittu. Hänen kokemuksensa ja teot puhuvat puolestaan. Yritysjärjestelyihin ei juuri parempaa henkilöä olisi voinut valita.

Aspon pitkän aikavälin tavoitteiden toteutuessa edes jokseenkin voi yhtiöön sijoittaneet olla tosiaan levollisin mielin. Olli ja Sauli taisivat tällaista ilmaisua käyttää elokuun raportissaan, koskien Aspon kuluvan vuoden vahvaa tulosta.

Oma näkemykseni on myös Aspon osalta tulevaisuutta ajatellen erittäin positiivinen. Mikäli asiat luistavat odotetulla tavalla, on yhtiön kurssissa mielestäni roimasti nousuvaraa.

6 tykkäystä

Jälleen palattiin Aspon osalta osta-suositukseen, kun osakekurssi laskenut reippaasti. CMD:llä oli myös aistittavissa positiivinen tunnelma, mikä on aina hyvä hiljainen signaali. Aspossa puhaltaa nyt todella uudet tuulet ja heikosti tuottavat osat aiotaan divestoida (Kauko, Vulganus) ja rahavirtaa allokoidaan tuottaviin kohteisiin (Telkon yritysostot ja ESL alukset) sekä myös uuteen segmenttiin (SPAC-tyyliin ei vielä tiedossa). Vahvaa rahavirtaa allokoidaan myös pitkällä aikavälillä compounder tyylisesti operaatioiden kasvattamiseen, mutta Aspo profiloituu niin vahvasti myös osinko osakkeena, että tästä pidetään myös kiinni, joten osinko hieman hidastaa tätä “compound efektiä”

12 tykkäystä