Edelliseen viestiin päivitystä ja pieni negatiivinen yllätys tähän SSAB:n vahvaa kysyntään. Toisaalta varmaan muilla rahdeilla tätä paikataan sitten helmikuussa. Uskoisin, että laivasto on myös niillä pitkälti täystyöllistetty nykytilanteessa.

6 tykkäystä

Suurin osa tuosta perinteistä Kiinalaisen uudenvuoden aiheuttamaa kausihiljaisuutta. Lisäksi tässä oli aiemmin tammikuussa mm. Brasilian sateet, jotka pysäyttivät rautamalmiin liittyvän aktiivisuuden. Suurin osa laskusta aiheutunut capesize-koon laivojen rahtihintojen laskusta, joilla pääosin tuota rautamalmia kuljetetaan. Niillä ei linkkiä ESLään. Toki pienemmissäkin luokissa ollut laskua, mutta ovat edelleen korkeammalla tasolla. Lisäksi BDIstä on hyvä muistaa, että sen kehitys ilmentää seuraavia painoja: 40% Capesize, 30% Panamax ja 30% Supramax. Handysize-luokan laivojen paino siis 0%. FFAt näyttävät, että tulevat kuukaudet ollaan taas nousu-uralla. Toisaalta FFAt liikkuvat markkinoiden mukana, joten niiden ennustevoima ei ainakaan oman seurannan perusteella ole kovinkaan aukoton. Sentimentistä jotain kyllä kertovat. Täällä esim. voi katsella viimeisimmät indeksilukemat ja kunkin kokoluokan ennakoituja rahtihintoja. Kuten täällä on todettu, heijastevaikutuksia niillä on ESL tuottoihin, mutta tämä Itämeren markkina-alue on ihan oma kokonaisuutensa pienine laivoineen.

6 tykkäystä

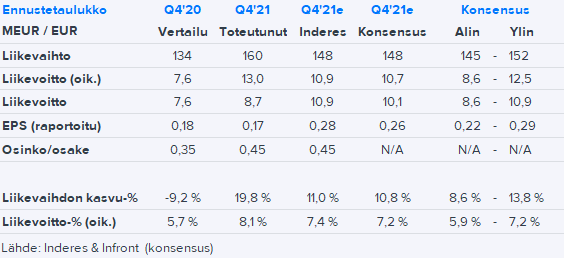

Hurja tulos etenkin ESL:ltä. Raportoitua tulosta painoi taas Leipurin liikearvoihin tehdyt alaskirjaukset, jotka eivät vaikuta kassavirtaan tai näkemykseen. Ilman niitä olisi tullut kuitenkin selvä posari vielä loppuvuonna 2021.

Ohjeistus vuodelle 2022 myös hyvä “Aspo-konsernin vertailukelpoinen liikevoitto pysyy vuoden 2021 tasolla (42,4 Me)” ja lähellä meidän ennustetta (41,9 MEUR).

18 tykkäystä

Juuri näin. Oikaisut huomioiden kovat luvut. Pöytä putsattu jatkolle👍

8 tykkäystä

Ilman alaskirjauksia jäätävän kovat luvut. Miettii mikä liikevoitto olisi ollut… tämä lupaa erittäin hyvää jatkossa. Erien vaikutus -0.27e

Pelkästään viimeiseen neljännekseen yli 5M alaskirjaus/arvonalenemistappioita ja silti tulos hyvä. Taitaa q1 tulla kova tulos.

5 tykkäystä

Tulosta voi kuvailla tosiaan hurjaksi. Mikä parasta, tulosohjeistus tulevalle vuodelle on luokkaa 42,4 miljoonaa euroa. Aspo on viritetty erittäin hyvään iskuun ESL:n sekä Telkon osalta ja käytännössä tässä tuli positiivinen tulosvaroitus, kuten Olli asian ilmaisi. Mikäli leipurin ja Kaukon liikearvoihin tehdyt alaskirjaukset jätetään pois, tulos hyppää niinkin hurjaksi, kuin lähes 50 miljoonaa euroa.

Nyky Aspo on ollut hyvinkin konservatiivinen ohjeistuksessaan, joten en ihmettelisi ollenkaan, mikäli vertailukelpoisuuteen vaikuttavilla erillä olevan oikastun liikevoiton tulos tämän vuoden osalta menisi yli tämän ky 50 miljoonan euron. Silloin tulos olisi kyllä enempi kuin hurja ![]()

Erittäin mielenkiintoinen oli myös osingon jaosta ilmoitettu osuus. 0,23 euroa ja mahdollisesti 0,22 euroon asti myöhemmin kuluvaa vuotta. Itse tyytyisin ilmoitettuun osinkoon ja laittaisin muut tuleviin yritysostoihin sekä kasvuun. Yhtiö on ilmoittanut kasvutavoitteistaan jo aiemmin ja uskon niitä heidän todella suorittavan tulevana vuotena, mahdollisesti jo kesään mennessä.

Olen jo pitkään ihmetellyt Aspon edullista kurssia. Tämä on siis vain oma ihmetykseni. Venäjä-Ukraina tilanne on luonnollisesti tiedossa, mutta kun Aspo taitaa tehdä sen johdosta vähintään yhtä hyvää tulosta, niin mihin se yltää kun tilanne rauhoittuu?

9 tykkäystä

Mielenkiintoista on myös compouder transformaatio… mitä se Aspon kohdalla tarkoittaakin… mieluusti näkisin myös osingon maltillisena tai vaikka ilman osinkoa… luotan enemmän siihen että Aspo osaa tehdä niilläkin rahoilla kasvavaa liiketulosta, joka kumuloituu ajan kanssa mukavasti omistajille. Kasvuun paukkuja.

4 tykkäystä

Varsin ytimekkäästi kommentoitu. Aspo on tosiaan lyönyt näytöt pöytään kuinka tulosta tehdään. Minullekin sopii maltillinen osinko, tahi vaikka koko osingon siirtäminen Aspon yritysostoihin. Kaikki tuleva kasvu sataa tulevaisuudessa osakkeiden omistajien laariin, kuten Tunturisusi asian muotoili.

3 tykkäystä

Olen miettinyt tuota Aspon compounder-tarinaa aika kriittisesti, koska ESL on niin keskeisessä osassa Aspoa. Yleensähän compounderit suosivat pääomakevyitä bisneksiä, jotta niiden kassavirrat voidaan ampua suoraan takaisin laajentumiseen ja uusiin kasvualustoihin. ESL on kuitenkin lähestulkoon antiteesi tuolle yhtiötyypille, kun se on hyvin syklinen ja sitoo isosti pääomia. Voisiko tuo aiheuttaa ongelmia Aspolle, kun niin iso osa tulevasta compounderista on ESL:n kaltaisessa yhtiössä?

Liputtakaa pois, jos tätä on jo käsitelty aikaisemmin.

6 tykkäystä

Tämä on hyvä pointti. Sen takia yhtiöllä on tämä aloite käynnissä:

Green Coaster -sähköhybridialusten tilaukseen ja sen optioihin liittyen kartoitetaan

sijoittajakiinnostusta kansainvälisessä varustamoliiketoiminnassa yleisesti käytössä olevan alusten

omistukseen ja operointiin liittyvän Pooling-mallin puitteissa. Tarkoituksena on vauhdittaa ESL

Shippingin liiketoiminnan kasvua ja parantaa kannattavuutta sekä pääoman tuottoa.

12 tykkäystä

Olipa tosiaan upea tulos. Jos alla ei olisi sodan ja pakotteiden pelkoa, oltaisiin paremmissa numeroissa. Vaikuttaakohan edes SSAB:n masuunikatko, kun backlogia kuljetuksissa on niin paljon.

Compounder-puhe taitaa olla pelkkää markkinointia, se on nyt trendikästä. Suodatan sen pois.

2 tykkäystä

Itse kyllä uskon compounder kirjoituksiin. Ei ole tämän kokoluokan firmoilla varaa puhua höpöjä.

6 tykkäystä

Höpöjen puhuminen eli markkinointi kuuluu liiketoimintaan, siihen pitää osata suhtautua.

“Vihreä laivastomme”

“3G-taajuudet Saksasta”

“Kierrätyskerosiini”

“Lohkoketjut muuttavat maailman”

“Venäläinen keskiluokka”

“Drone-kotiinkuljetukset”

“Kierrätyskuitujen loputon kysyntä”

“Metaverse”

Same shit, different package! ![]()

2 tykkäystä

Niinhän se markkinointi kuuluu businekseen mutta compounderiksi julistautuminen ei ole mikään markkinointikikka vaan kuuluu strategiaan ja jos sitä ei aleta noudattaa niin jonkun pää on pölkyllä. Luet sen osavuosikatsauksen huolella läpi niin huomaat sieltä mitkä on nostettu strategian ytimeen.

2 tykkäystä

Tulos oli tosiaan hurja, kuten täällä on todettu. Aspo on siirtymässä sarjayhdistelijän suuntaan, siitä ei ole kahta sanaa. Tämä kuuluu Aspon nykyiseen strategiaan. Yhtiöön on otettu alan avainhenkilöitä juuri tässä tarkoituksessa.

Kauppoja tehdessä ei tule hötkyillä eikä hätäillä. Kaikki kivet on käännettävä ennenkuin päätös on valmis. Uutisia saamme taatusti kuulla ennemmin tahi myöhemmin.

Vakaa liikevaihdon kasvu (5-10 % vuodessa), 8 prosentin liikevoitto, yli 20 prosentin oman pääoman tuotto sekä alle 130 prosentin nettovelkaantumisaste. Siinäpä Aspon pitemmän ajan taloudellisia tavoitteita. Pidän näitä tavoitteita hyvinkin konservatiivisina ja en yllättyisi, vaikka tulevan parin vuoden sisällä näistä mentäisiin reippaasti ylikin.

Laitanpa tähän loppuun taas vienon ehdotusmurusen. Kun siellä Inderesissä olette tänäänkin mallisalkkua täydentäneet (Harvia), niin voisiko sieltä löytyä paikka Aspolle? Yhtiö on laittanut itsensä todella kovaan nousukuntoon ja mielestäni tämä on vasta alkusoittoa. Oletan, että tätäkin paremmat vuodet ovat vasta edessäpäin.

5 tykkäystä

Tässä Evlin raportti

Aspo’s headline EUR 8.8m Q4 EBIT missed estimates, however the shortfall stemmed from Leipurin’s EUR 4.3m impairment loss. Telko’s EBIT was a bit soft relative to what we expected, but ESL topped our estimate by a considerable margin.

4 tykkäystä

Täältä Rolfin haastattelu

11 tykkäystä

Rivien välistä voi lukea, että kysyntätilanne jatkuu vahvana. Arvostettavan maltillista analysointia. Uuden strategian toteuttamisenkin kanssa täysi tohina päällä. Hommat hanskassa.

5 tykkäystä