Ilmeisesti toteutetaan ns. teknisenä listautumisena - eli turha odottaa listautumisantia. Pörssistä sitten lappuja, jos niitä halajaa. Sinänsä harmi, tässä olisi asuntosijoitusfirma, johon olisin mielelläni saattanut sijoittaa pienellä antialennuksella, koska uskon taustahenkilöiden osaamiseen.

Tekninen listautuminen on omistajille siinä mielessä parempi, ettei ole mitään lock-uppeja. Veikkaan, että tarjontapuolelta tulee löytymään osakkeita, jos ostolaidalla on vilskettä.

Jussi Askola on kirjoitellut Virosta ja etenkin Tallinna Sadamista jonkun verran Seeking Alphassa (linkit luultavasti maksumuurin takana).

Estonia, as an example, is one of our favorite real estate markets in the world. We believe that it is slowly becoming the “Luxembourg of Northern Europe”, where rich Northern Europeans move to save on taxes and improve their quality of time, and young Entrepreneurs move to benefit from the most business-friendly and digitally-savvy environment in the European Union.

Even then, real estate is today still 2-3x cheaper in Tallinn, Estonia than in Helsinki, Finland just 30 miles north. As Estonia catches up to the living standards enjoyed in Finland, we expect prices to converge closer to one another, leading to significant appreciation in Tallinn.

we think that Estonia offers an incredibly attractive opportunity for real estate investors.

That’s because prices are still relatively low, but the country is quickly becoming Europe’s Silicon Valley, and as a result, its real estate prices are soaring. This year, the growth will slow down due to the war in Ukraine, but the long-term outlook is unchanged.

En osaa itse näin kylmiltään lukuja arvioida, kun aika vieras yhtiö itselleni. Mielenkiintoista kyllä, että osingonmaksussa siirrytään kuusi kertaa vuodessa malliin eli saadaan mielenkiintoisia osingon jakajia Suomeenkinz

Lainoitusaste on kohtuullisen matala, mikä auttaa korkokulujen kanssa ja suojaa heikommassa markkinatilanteessa pakkomyynneiltä.

Yhtiöllä hyvä likviditeetti ja oletan liiketoiminnan rahavirran pysyvän positiivisena myös hieman heikommassa vuokra- ja korkomarkkinassa

Suuria positiivisia muutoksia asuntomassan arvoon ei ole tiedossa varmaan lähiaikoina. Siksi tuo osinko on mukava lisä.

Firman tulo pörssiin on mennyt itseltä täysin huomaamatta ja vasta viime viikolla perehdyin lukuihin ja ostin siivun salkkuun. Palstan keskustelutahdista päätellen en liene ainoa ja tämä on selkeästi paljon pienemmän yleisön seurannassa kuin esim Toivo.

Mielenkiintoinen lisä Helsingin pörssiin ja sivusilmällä olen tätäkin katsonut. Listautumisen jälkeinen hinta tuntui itselleni aivan liian suurelta, nyt sieltä onkin tultu jo hyvä matka alaspäin, mutta tarkoitukseni oli kammata yhtiön materiaalit huolella läpi ennen sijoittamista.

Esimerkiksi tilinpäätöksen yhteydessä esiin nostettu juokseva vuokratuotto Suomen kohteille 4,6 % tuntuu käsittämättömän pieneltä, kun jonkin verran tiedän, mitä siellä salkussa on. Tuottovaatimusten oletin olevan selvästi yli 5 %, ja tämä ero vähän hätkähdytti kun esitystä katsoin. Tasearvoja pitää katsoa entistä tarkemmin läpi ennen kuin noin korkean arvostuksen heidän portfoliolleen olisin valmis sulattamaan.

@Matias_Arola on tehnyt laajan raportin Asuntosalkusta. Siitä sitten tutustumaan yhtiöön, muistithan, että laajat raportit ovat aina kaikkien luettavissa, eli ei ole mitään muuria.

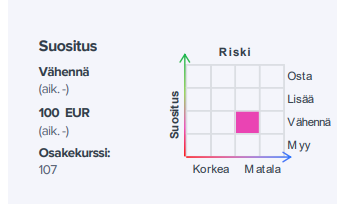

Viime vuonna listautunut Asuntosalkku toimii kilpailijoista poikkeavalla strategialla ja yhtiön kautta pääsee osaksi vahvasti kehittyvän Tallinnan vuokra-asuntomarkkinan potentiaalia. Suhtaudumme yhtiön liiketoimintamalliin ja strategiaan positiivisesti, mutta tuottovaatimuksiin kohdistuva nousupaine ja yhtiön merkittävät jälleenrahoitustarpeet pitävät riskiprofiilin tällä hetkellä koholla. Näemmekin riski/tuotto-suhteen kallistuvan lyhyellä aikavälillä negatiiviseksi.

Kiitos raportista @Matias_Arola - tätä raporttia odottelinkin, sillä jonkin verran tätä täysin tutkan alla lentävää firmaa olenkin silmäillyt ja pienen seurantaposition olen avannut .

Hivenen yllättynyt karhumaiselle puolelle painuvasta raportista, sillä ainakin tällä hetkellä P/NAV on hyvällä alennuksella ja odotin sen suojaavan jo melko isoltakin markkinamuutokselta.

Alla jotain kysymyksiä. Toivottavasti ehdit vastailla ja taustoittaa näitä.

Korollinen velka nousee 54M€. Rakenteilla olevat vastaavat n. 30M€ lisäinvestointeja (huom. ao kysymys tuon tulkinnasta). Lisäksi kassaan valuu muutama miljoona lisää sijoitettavaa. Onko analyysin oletus siis, että yhtiö investoi rakennettavilla olevien lisäksi noin 30M€ uusiin asuntoihin 2025 mennessä. Onko tässä ilmapiirissa velkavivun nostaminen perusteltua ja toivottavaa?

Vastikkeet nousevat melko kovaa tahtia. Jos ymmärsin, niin Virossa vuokralaiset maksavat vastikkeet itse → Asuntosalkulle ei tulisi paineita kasvaville vastikkeille ainakaan Viron osalta. Nouseva vastike siis indikoisi Suomessa kasvavaa pottia vaikka asuntojen määrä ei Suomessa kasvane. Onko noin korkea vastikeinflaatio oletettavaa? (2% taidettiin mainita, joka ei olisi linjassa yo. lukujen kanssa.

Näetkö upsidea arvioidussa 2% vuokrienkorotus tasossa? Reaalisesti vuokratasot ovat käytännössä laskeneet pre-korona ajoista. Paljon vuokria on kaiketi sidottu elinkustannusindekseihin. Onko jonkinlaista painetta isommille nousuille?

“Viron arviolausunnon mukaan 31.7.2022 rakenteilla olevien 164 asunnon käypä arvo valmiina on yhteensä 33,4 miljoonaa euroa. Yhtiön arvion mukaan 31.7.2022 rakenteilla oleviin asuntoihin tulee sitoutumaan pääomaa 28,1 miljoonaa euroa siihen mennessä, kun ne ovat vuokrauskäytössä. Summa muodostuu kauppahinnoista ja muista investoinneista, joista 31.7.2022 oli jo maksettu 4,4 miljoonaa euroa.”

Miten @Matias_Arola tulkitset tuon yo. sitoutuuko pääomaan rakenteilla oleviin 28.1M€ vai (28.1 - 4.4) = 23.7

Johto on aiemmin korostanut heidän salkkunsa olevan maltillisesti arvostettu ja siten paremmin suojassa tuottovaatimusten nousulta. Tämä ei varsinaisesti käynyt raportista ilmi. Onko vain johdon myyntipuhetta.

“Asuntosalkun omistukset koostuvat kokonaisten asuinkiinteistöjen sijasta yksittäisistä asuinhuoneistoista, soveltaa ulkopuolinen arvioitsija arvonmäärityksessä vertailukauppaaineistoon riskipreemiota. Tämä voi arviomme mukaan selittää Suomen kohdalla Asuntosalkun verrokkeja korkeampaa tuottovaatimustasoa”

Raportin oletuksena taisi olla, että tuottovaatimus nousee samassa suhteessa kuin markkinoilla, joten asuntosalkun “maltillinen arvostus” ei siten yhtään suojaisi markkinapaineilta?

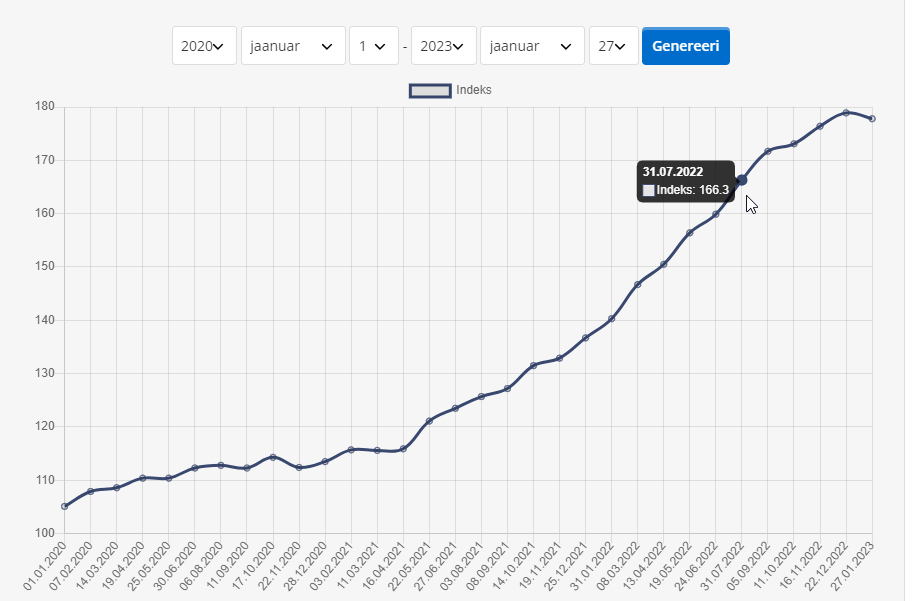

Tuon mukaan olisi pientä käännettä nähtävissä, mutta taso olisi edelleen merkittävästi yli edellisen arvostuspisteen (31.7). Tuon perusteella voisi olettaa, että ainakaan H1/23 ei välttämättä ehtisi analyysin mukaista laskua tapahtua.

Asuntosalkku saatiin tosiaan meille seurantaan. Raportti ei omasta mielestäni mitenkään karhumainen ollut, vaikka seuranta vähennä-suosituksella nyt alkoikin Pyrin vastailemaan seuraavissa kysymyksiisi.

Meillä nuo investoinnit eivät tosiaan rajoitu vain syyskuun lopussa rakenteilla olleisiin asuntoihin (164 kpl), vaan ennusteissa asuntomäärä kasvaa tilikausien 2022–2025 välillä 324 asunnolla. Tämä siis selittää tuon mainitsemasi nettovelan nousun. Mitä tulee noihin syyskuun lopussa rakenteilla olleisiin 164 asuntoon, niin niihin investointeja kohdistuu vielä tuo vajaa 24 MEUR (pääomaa sitoutuu kokonaisuudessaan 28,1 MEUR ja tästä maksettu 31.7. mennessä 4,4 MEUR).

Asuntosalkun taloudellisena tavoitteenahan on kasvattaa Viron salkku käyvin arvoin samaan kokoluokkaan Suomen kanssa tilikauden 2025 loppuun mennessä, ja mitä yhtiön kanssa olen jutellut, niin tulkintani on, ettei kasvun suhteen ole tulevina vuosina tarkoitus ruveta varsinaisesti himmailemaan. Näiden arvioiden pohjalta olen ennusteeni laatinut. Investointien järkevyys riippuu pitkälti siitä, millä silmin nykyistä kiinteistö- ja asuntomarkkinatilannetta katselee. Jos odottaa markkinatilanteen helpottuvan/normalisoituvan (ja jos tämä toteutuu) sekä uskoo Tallinnan asuntomarkkinan pidemmän aikavälin potentiaaliin, niin investoinnit ovat varmasti järkeviä. Asuntojen yleisen hintatason laskun myötähän tuotto-odotukset lähtökohtaisesti nousevat.

Tämä on hyvä nosto. Asia on noin kuin sanoit, eli Virossa vuokralaisten vastuulla ovat lähtökohtaisesti kommunaalimaksut (=vastikkeet). Ei kuitenkaan ole itsestään selvää, että nämä pystyvään välttämättä siirtämään vuokralaisille, etenkin kun huomioidaan kotitalouksien paineessa oleva ostovoima (tämä kerrotaan myös 6/2022 yhtiöesitteessä sivulla 9). Muotoilin hieman sekavasti ennusteosiossa tuon vastikekehityksen. Viittaan siinä siis konsernitasoon ja neliöperusteisiin vastikkeisiin (EUR per kk). Allekirjoittaneella on käynyt tuon 2 %:n luvun kanssa raportissa pieni virhe ja meillä neliöperusteiset vastikkeet (euromääräiset vastikkeet/tilikausien keskimääräinen pinta-ala/12kk) kasvavat koko salkun osalta tilikausien 2022–2025 välillä keskimäärin noin 1,4 %. Euromääräistä vastikekasvua ajaa ennusteissa lisäksi tuo asuntomäärän kasvu.

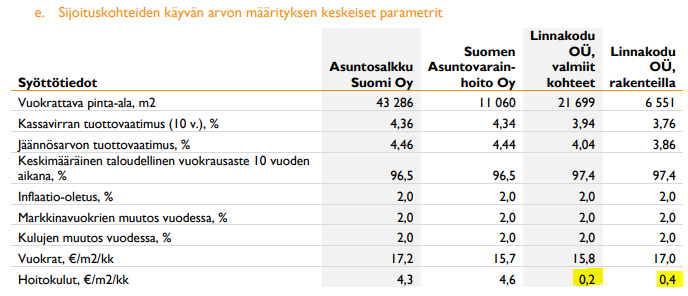

Ehkä tässä yhteydessä sanoisin myös, että näkyvyys noihin maakohtaisiin vastikkeisiin (ja niiden kehitykseen) on ulkopuolelle suhteellisen heikko – vaikka Asuntosalkun raportointi onkin kyllä muuten mielestäni priimaa. Yhtiö ilmoittaa tilinpäätöksessä neliöperusteiset vastikkeet sekä Viron että Suomen osalta ja tilinpäätöksen 2022 perusteella nämä ovat Suomessa keskimäärin 4,4 EUR/m2/kk, Virossa 0,2 EUR/m2/kk ja koko salkun osalta 3,2 EUR/m2/kk. Mikäli teemme laskuharjoituksen ja sovellamme näitä yhtiön ilmoittamia lukuja tilikauden 2022 koko salkun keskimääräiseen pinta-alaan (~69 000 m2) päädyttäisiin laskelmieni mukaan noin 2,6 MEUR:n vastikkeisiin. Yhtiön tuloslaskelmaan kirjaamat vastikkeet olivat tilikaudella 2022 kuitenkin noin 3,7 MEUR eli noin 4,5 EUR/m2/kk. Tarkkaa tietoa tämän eron syystä minulla ei ole, mutta voinee selittyä kirjanpitoteknisillä seikoilla (esim. yhtiö on kirjannut tuloslaskelmassa kommunaalimaksut kuluksi, jotka on myöhemmin jälleenlaskutettu vuokralaiselta tms).

Ajatus siitä, että Asuntosalkun kohdalla vastikkeiden ja bruttovuokratuottojen välisen suhteen tulisi olla laskeva – on lähtökohtaisesti järkevä. Painottuuhan kasvu Viroon, jossa vuokralaiset vastaavat lähtökohtaisesti vastikkeista. Historian perusteella tämä efekti ei ole kuitenkaan ole täysin ilmeinen ja Asuntosalkun nettovuokratuottojen suhde bruttovuokriin (ns. NOI-marginaali) on pysynyt Viron portfolion kasvusta huolimatta viime vuosina varsin stabiilina. Itseasiassa vaikka Viron portfolion osuus koko salkusta on kappalemäärällä mitattuna noussut tilikausien 2019–2022 välillä 23 %:sta 30 %:iin, on nettovuokrien suhde bruttovuokriin laskenut 72 %:sta 71 %:iin. Meidän ennusteissamme tuo nettovuokrien ja bruttovuokrien suhde pysyy lähivuosina suhteellisen vakaana (70–71 %) ja seison nykytiedoilla edelleen tämän ennusteen takana.

Suomen osalta en uskaltaisi veikata vuokrien oleellisen reaalikasvun puolesta ja uskoisin, että hieman pidemmällä aikavälillä vuokrat kasvanevat täällä korkeintaan inflaation mukaisesti. Suomessa Asuntosalkun neliövuokrat eivät Q3’19-Q3’22 välillä laskelmieni mukaan kasvaneet juurikaan (+0,1 % p.a.) ja vastaavalla ajanjaksolla kuluttajahinnat nousivat Tilastokeskuksen mukaan +3,5 % p.a. – reaalikasvu siis selvästi negatiivista. Viron suhteen olen positiivisempi ja siellähän vuokrien kasvu on ollut viime aikoina pirteää (2022: LFL-vuokrat +6 %). Meillä oletuksena on, että pidemmällä aikavälillä vuokrat kasvavat molemmissa maissa noin 2 % p.a. (tämä myös asuntojen arvonmäärittäjän soveltama oletus). Positiivisen yllätyksen mahdollisuuden näkisin ennen kaikkea tuolla Viron puolella.

Katso vastaus ensimmäiseen kysymykseen.

Portfolion tuottovaatimustasot suhteessa yleiseen markkinaan tuodaan kyllä selvästi esiin raportin sivuilla 16–17. Samassa yhteydessä totean tuon lainaamasi kohdan, eli sen, että Suomen portfolion kohdalla verrokkikaupunkeja ja -yhtiöitä korkeampaa tuottovaatimusta selittää arvioni mukaan osaltaan tuo kiinteistöarvioitsijan soveltama riskipreemio. Olen olettanut, että Asuntosalkun tuottovaatimus nousee samassa suhteessa yleisen markkinan kanssa ja tuo sovellettu riskipreemio pysyy vakiona. Mielestäni tämä on rationaalinen lähtökohta ja muun argumentointi menisi spekulaation puolelle. Korkeampi lähtötuottovaatimus näkyy kuitenkin siinä, että tuottovaatimuksen noustessa portfolion suhteellinen arvonmuutos jää matalamman tuottotason portfoliota pienemmäksi.

Tähän yhteyteen voisin vielä todeta, että tuottovaatimusten kehitykseen liittyy tällä hetkellä huomattavaa epävarmuutta. Lisäksi historian valossa on perusteltavissa myös huomattavasti meidän base casea korkeampia tuottovaatimustasoja, mikäli korot jämähtävät about nykyisilleen (katso raportin sivu 19). Relevantti lainaus tähän liittyen myös Toivo-kommentistani tammikuun puolivälistä:

”Huomautamme kuitenkin, että kiinteistöjen lyhyen aikavälin arvonkehitykseen liittyy toimialalla tällä hetkellä huomattavaa epävarmuutta. Arviomme mukaan asuntosektorilla transaktioaktiviteetti on ollut viime vuoden loppupuolella hiljaista ja tämä näkemyksemme mukaan vaikeuttaa osaltaan kiinteistöjen arvonmääritystä, sillä arvioitsijoilla ei välttämättä ole tällä hetkellä käytettävissä ajantasaista vertailukauppadataa kaupankäynnin vähyydestä johtuen. Näkemyksemme mukaan alkukevään transaktioaktiviteetin kehitys tuleekin antamaan suuntaa siitä, ovatko tilinpäätöksissä sovelletut tuottovaatimustasot sekä myyjän että ostajan näkökulmasta järkevillä tasoilla (ts. syntyykö kauppaa). Sijoittajien asettamiin tuottovaatimustasoihin vaikuttavat luonnollisesti myös korko-odotusten muutokset, mikä on johdannainen inflaationäkymien kehittymisestä.”

Tuo varmaan ihan ok, mutta tilasto painottunee kuluttajakauppaan (joka käy muuten tällä hetkellä hyvin tahmeasti) ja Asuntosalkun Viron portfolio on arvostettu 31.1.2022 lähtien tuottoarvoperusteisesti. Asuntojen prime-tuottovaatimusten seurantaan ihan hyvä lähde on Catellan kvartaaleittain julkaisemat RESI-katsaukset.

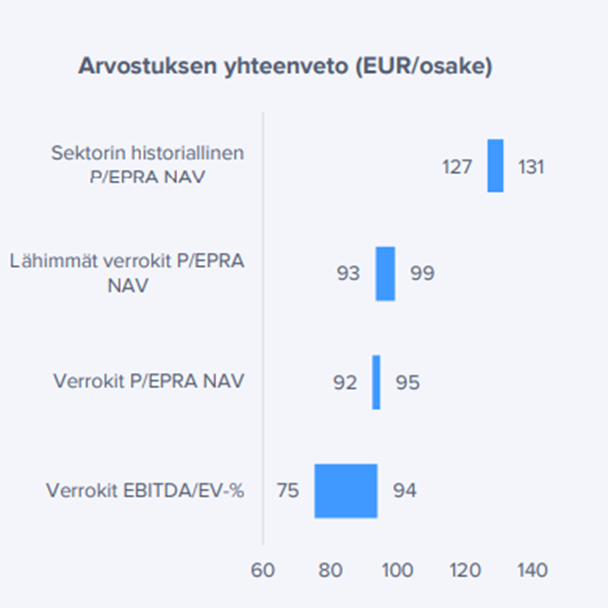

Asuntosalkku hinnoitellaan tosiaan selvällä NAV-alennuksella ja mikäli meidän ennusteemme toteutuvat niin valuaatiossa olisi tätä kautta tarkasteltaessa varmasti nousuvaraa. Ehkä kuitenkin korostaisin, että näkyvyys etenkin tuottovaatimusten kehitykseen on tällä hetkellä hyvin sumuinen. Siksi en arvosta yhtiötä puhtaasti NAV:n (tai sektorin historiallisen NAV-hinnoittelun) perusteella ja annan arvonmäärityksessä painoarvoa myös verrokkien tämänhetkiselle hinnoittelulle.

Katsoisin arvostusta NAV-discountin lisäksi myös muista kulmista. Kuulisin esimerkiksi mielelläni, millä argumentoit yhtiölle selvästi verrokkeja matalamman EBITDA/EV-tuottotason? Lisäksi arvostuksessa tulisi mielestäni huomioida jollain tapaa myös lainojen uudelleenrahoittamisen myötä selvästi heikentyvä kassavirta (FFO). Meidän papereissahan tuo FFO-tuotto laskee lähivuosina tilikauden 2023 ennustetusta 4,2 %:sta noin 2,1 %:iin vuonna 2025. Käänteisesti tämä tarkoittaa, että nykyinen markkina-arvo on noin 24x ennustettu vuoden 2023 FFO ja nousee FFO:n laskiessa vuonna 2025 noin 47x tasolle.

Kiitos hyvästä vastauksesta hyväksyn perustelut. Ehkä oma näkemysero koostuu eri aikahorisontista, jolloin oletan tilanteen hivenen parantuvan korkojen ja P/NAV osalta.

Ei mulla mitään erityisen hyviä perusteluja. Joskaan en välttämättä sanoisi, että tarvitsi myöskään vaatia korkeampia kertoimia. Oma excel antaa hivenen paremman tason, sillä en usko vastikkeiden kasvavan aivan analyysin odottamalla tavalla. Sillä viron tasot ovat niin merkittävästi alemmat ja kasvu tapahtuu siellä. (ao.kuva)

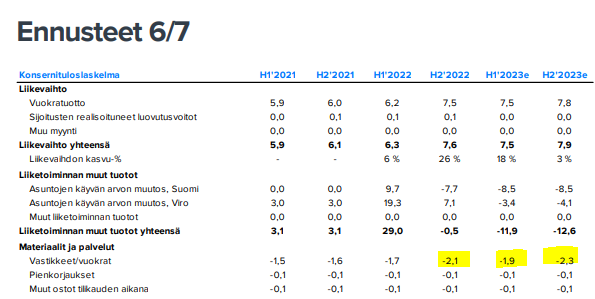

Oikeastaan 2023 taso analyysissa varmaan osunee vastikkeiden kohdalta, mutta H1/H2 balanssista en olisi varma. Tuskin noissa on merkittävää seasonaalisuutta vaan vuoden 2022 kvartaalien välinen ero johtui noista Suomen asuntovarainhoito oy asunnoista jotka liitettiin H1/2022 aikana ja täten eivät rasittaneet kuluilla koko vuosipuolikasta.

Pari muuta, joissa oma excel sisältää erilaisia lukuja (voi olla että olen itse metsässä).

Rahoituskulut: sulla nousee 3,8% tasolle vuodelle 2025. Siellä on vielä 33M€ vanhaa edullisempaa rahoitusta → Uuden lainan korko olisi vähän yli 4%.

En ole niin pelissä mukana, että tietäisin millä tasolla Asuntosalkulle nyt tarjotaan lainaa, mutta uskoisin, että seuraavan 2v aikana tarjoutuu tilaisuus saada alle 4% lainaa.

Toisekseen en tiedä onko mielekästä sijoittaa 4% tuottovaatimuksella 4% lainarahaa.

Verot: On mahdollista ja toivottavaa, että tuo Viron verotushelpotus laskee kokonaisveroasteen matalemmaksi.

Oma ajatus casesta:

Jos tästä saisi 3v päästä tasaisemmassa maailmassa -10% NAVin mukaisen markkina-arvon.

→ Ihan ok riskituottocase minusta. En ole kuitenkaan ahnaasti tätä kaapinutkaan vaan seurannut laskeeko lisää. Olen samaa mieltä, että jos korot jatkavat pidempään 3+% tasolla tulee tuottovaatimuksiin tulla muutoksia.

Asuntosalkun H1 sujui pääpiirteissään odotustemme mukaisesti ja ennusteissa iso kuva on säilynyt ennallaan. Asuntosalkku arvostetaan lähivuosien ennusteilla selvällä alennuksella oikaistuun NAV:iin nähden (2023-2024e: P/NAV 0,63x-0,65x), mutta vaisuksi jäävä tuottotaso sekä haastava FFO-perusteinen arvostus huomioiden osakkeessa on vaikea nähdä oleellista nousuvaraa.

Asuntosalkku nosti eilen ohjeistustaan, jonka myötä näemme lievää nousupainetta kuluvan vuoden ennusteissamme. Yhtiön mukaan se on myynyt kuluvalla tilikaudella ennakoitua enemmän asuntoja suuremmilla myyntivoitoilla selvästi arvonmääritysarvoja korkeammilla hinnoilla. Odotuksia vahvempi realisoitunut voitto on luonnollisesti myönteistä, mutta uutisella on rajallinen vaikutus näkemykseemme osakkeesta.

@Matias_Arola haastatteli toimitusjohtaja Jaakko Sinnemaata Asuntosalkun menosta. Hyvä haastis.

00:00 Q3 kehitys 01:50 Portfoliorakenne 04:20 Jälleenrahoitus 08:23 Vuokrankorotukset

Tässä olisi uusi yhtiöraportti.

Asuntosalkun kehitys jatkui Q3:lla pitkälti odotustemme mukaisena ja operatiiviset ennusteemme ovat säilyneet lähes ennallaan. Pieni myönteinen yllätys raportissa oli tieto siitä, että Viron asuntoportfolion käyvät arvot ovat kehittyneet H2:lla positiivisesti. Yhtiön arvostuskuvassa ei ole tapahtunut muutoksia. Edessä olevat tilikausien 2023-2024 merkittävät yli 100 MEUR:n jälleenrahoitustarpeet sekä preemioarvostus verrokkeihin pitävät mielestämme osakkeen riski/tuotto-suhteen heikkona.

Metsola & Sinnemaan Asuntosalkku ei vakuuta. Täysin yliarvostettu edelleen. Painottavat ja alleviivaavat Tallinnaa mahdollisuutena, mutta se taitaa olla asuntomarkkinoiden kuplista suurin. Tässä myydään puuratilla olevaa Ladaa Mersuna. Frendit suurimpina osakkeenomistajina.

Lukuihin en edes mene. Inderesin haastattelussa jälleenrahoitustarpeista käyty keskustelu jossa väkinäisyys hymyineen, selittely, ja asian kommentoimatta jättäminen kertoo minulle sen mitä lukujen takana on.

Toki. Markkinat ovat oikeassa. Sijoittamisessa kuitenkin yritetään ennustaa tulevaisuutta - ainakin näin asian käsitän. Tällä hetkellä jälleenrahoitustarpeet eivät vielä näy osakkeessa ja niistä pidättäydytään kertomasta vetoamalla, ettei kesken olevia asioita ole tapana kommentoida. Argumenttina se ei ole kuitenkaan pätevä.

Ja sanotaan Tallinnan vuokramarkkinoiden kehityksestä mitä hyvää tahansa, niin asuntojen hinnat eivät Tallinnassa voi enää kauheasti nousta. Hinnat ovat pilvissä, palkat huonot ja köyhän valtion tulevat sopeuttamistoimet korkeassa inflaatiosta riittämättömiä. Tämä tulee vaikuttamaan varmuudella voimakkasti Tallinnan asuntomarkkinoihin. Ja Noblessnerin alueen vetovoima ei ole ollut sitä, mitä on odotettu vaikka se toistaiseksi siltä voi lukujen suhteen vielä näyttää. Alueella on paljon tarjontaa, ja paljon pimeitä asuntoja. Ja kuten tiedetään, Tallinnassa alueet elävät voimakkaasti trendien mukaan… tämän päivän juttu on huomenna kulahtanutta ja epäsiistiä.