Suurin este ostamiselle tällä hetkellä on käteisen puute. Omat vakuudetkin ovat ns tapissa kun tuli ostettua omakotitalo sukulaisilta, jonka sain vivutettua 85% lainoitusarvoon suhteessa välittäjäarvioon.

Aikaa on siis siksi, että tavalla tai toisella uskon, että saan järjestettyä omarahoitusosuuden tuossa ajassa. En ole myöskään poissulkenut sitä, että ostaisin asunnon jonkun kanssa kimpassa.

Erinomasia diilejä voi olla hankala saada, kriteerinä voidaan pitää, että diilin pitää olla hyvä.

Itse taas näen parhaan upsiden remonttikohteissa. Olen rakennusalan ammattilainen. Minulla on tuntemusta ja tietämystä moniin asioihin.

Ensimmäinen kohde on todennäköisesti jokin asunto Vantaan lähiössä radan varrella. Alue ei välttämättä ole vuokrattavuuden kannalta herkullisin, mutta sieltä ainakin pääsee liikkelle. Salkkua on tarkoitus kehittää niin, että seuraavissa asunnoissa päästään paremmille sijainneille.

Tämä on mielestäni juuri näin, mielestäni ei ole järkeä odottaa “täydellisen” kohteen löytymistä vaan tärkeintä on aloittaa. Jo vuoden aikana kertyy vuokratuloa sen verran, että kohteen pitää olla huomattavasti halvempi että “etsimisellä” jää voitolle verrattuna menetettyyn vuokratuloon.

Onko yleistä mielipidettä korkean rahoitusvastikkeen vs. matalan / nollarahoitusvastikkeen kämpistä sijoitusasuntona? Ensimmäisiin pääsee pienemmällä käsirahalla kiinni, ja rahoistusvastike on kokonaan verotuksessa vähennettävää, toisin kuin sijoituslainan pääoman lyhennys. Lisäksi tällaisissa tapauksissa harvemmin on pelkoa lähivuosien remonteista (kulujen ennustettavuus hyvä) ja oman pääoman tuotto on väkisinkin korkea. Olen järkeillyt että tällainen ratkaisu olisi ensimmäiseksi sijoitusasunnoksi mielekkäin, mutta mitäs tähän löytyisi vastapuolelle miinusmerkkisiä seikkoja?

Oman pääoman määrä on uudiskohteessa isompi. Jos saat pankilta lainaa sen 85%, niin on uudiskohteiden omarahoitusosuus tyypillisesti sen 30%.

Edit: Uudiskohteessa tulee samaan aikaan tarjolle runsaasti vuokrakohteita. Minulla ei ole tästä kokemusta, joten en osaa sanoa kuinka validi pointti tämä on. Sivusta olen seurannut Tampereen Uusi-Santalahti -alueen rakentumista. Hervottomat neliöhinnat ja asuntoja tarjolla vuokrattavaksi aivan tolkuton määrä. Lisää taloja nousee vielä vuosia, joten tarjonta vain kasvaa.

Tai vaihtoehtoisesti tarvitset lisävakuutta koska rs-vastikkeen osalta asunnon arvoa ei voi käyttää vakuutena. Lisäksi rs-uudiskohteissa on yleensä 1-5 vuoden lyhennysvapaa, jolloin et voi vähentää niitä verotuksessa. Lyhennysvapaiden jälkeen ovat nämä kohteet yleensä kassavirraltaan reilusti miinuksella.

En usko, että tuo poliittinen riski realisoituu vielä lähiaikoina. Paine verotusmuutokseen on erityisesti seuraavassa noususuhdanteessa.

Jostavuudesta. Jos on hoitanut omaa talouttaan hyvin, taloyhtiölainan voi hyvin helposti maksaa pois ja muuttaa pankkirahoitukseksi. Taloyhtiölainojen ehdot ovat keskimääräisen hyvät ja eivät mielestäni poikkea merkittävästi yksityishenkilönä haetusta sijoituslainasta.

Edellä kuvatussa tilanteessa voi myös helposti vapauttaa opoa.

Taloyhtiölainoihin liittyviä vastuita ei ainakaan oman kokemukseni mukaan huomioida vielä pankissa tarpeeksi. Eli nämä tietyllä tavalla mahdollistavat velkaantumisen “rekisterin ohi”. Jos operoi vanhoilla asunnoilla ja pankkirahoituksella, velkaantumisen raja yksityishenkilönä tulee nopeammin vastaan olettaen, että löytyy myös oma asunto, jossa asuu. Ei kestä olla kovin monta 85 %:sti lainoitettua sijoituskämppää tavanomaisilla tuloilla.

Mihin viittaat potentiaalisella arvonlaskulla?

Sillinkutojalle:

Eikö uudiskohteessa ole periaatteessa paremmat edellytykset kassavirtapositiivisuudelle olettaen, että laina-aika on pidempi ja omarahoitusaste suurempi?

Joo toki näin jos verrataan saman hintaisia asuntoja keskenään, ja toisessa pystyy käyttämään rahoitusvastiketta verotuksessa hyväksi. Yleensä vain nämä uudiskohteet ovat niin kalliita, että kassavirtapositiivisuuteen on melkeinpä mahdotonta päästä ellei maksa omarahoitusosuutta itse kokonaan.

En ymmärrä miten tällaiseen pääsisi pienemmällä käsirahalla kiinni? Eikös erona ole vaan se, että osa vieraasta pääomasta on taloyhtiölainaa pankkilainan sijaan?

Esimerkki: Myyntihinta 80k€, rahoitusosuus 20k€, velaton hinta 100k€. Pankille kelpaa asunnon vakuusarvoksi 70% = 70k€. Ei kai tämä kuitenkaan tarkoita sitä, että voisit vain laittaa tuohon 10k€ omaa rahaa ja ostaa pois? Tällöinhän oman pääoman osuus olisi vain 10% sillä ei tuota rahoitusosuutta voi OPOksi laskea. Eli todellisuudessa joudut kuitenkin laittamaan kiinni sen 30% = 30k€, jolloin tarvitset pankista lainaa vain 50k€.

Itselläni on pian edessä tilanne että aikanaan poikamiesboksiksi hankittu yksiö päivitetään kaksioon, ja olen punninnut tässä yhteydessä mahdollisuutta jättää tämä vuokralle.

Aloin kuitenkin excelöidä nollakassavirtaskenaariota, eikä se kyllä hyvältä näytä. Ostin asunnon 2018 mielestäni hyvällä diilillä Hki ydinkeskustasta, lyhennys + vastike nyt noin 950€/kk. Kuitenkin vuokraustilanteessa kassavirtaneutraalius vaatisi pääomaveron vuoksi 1.390€ vuokraa, joka on yksiöstä jopa näillä seuduilla liikaa.

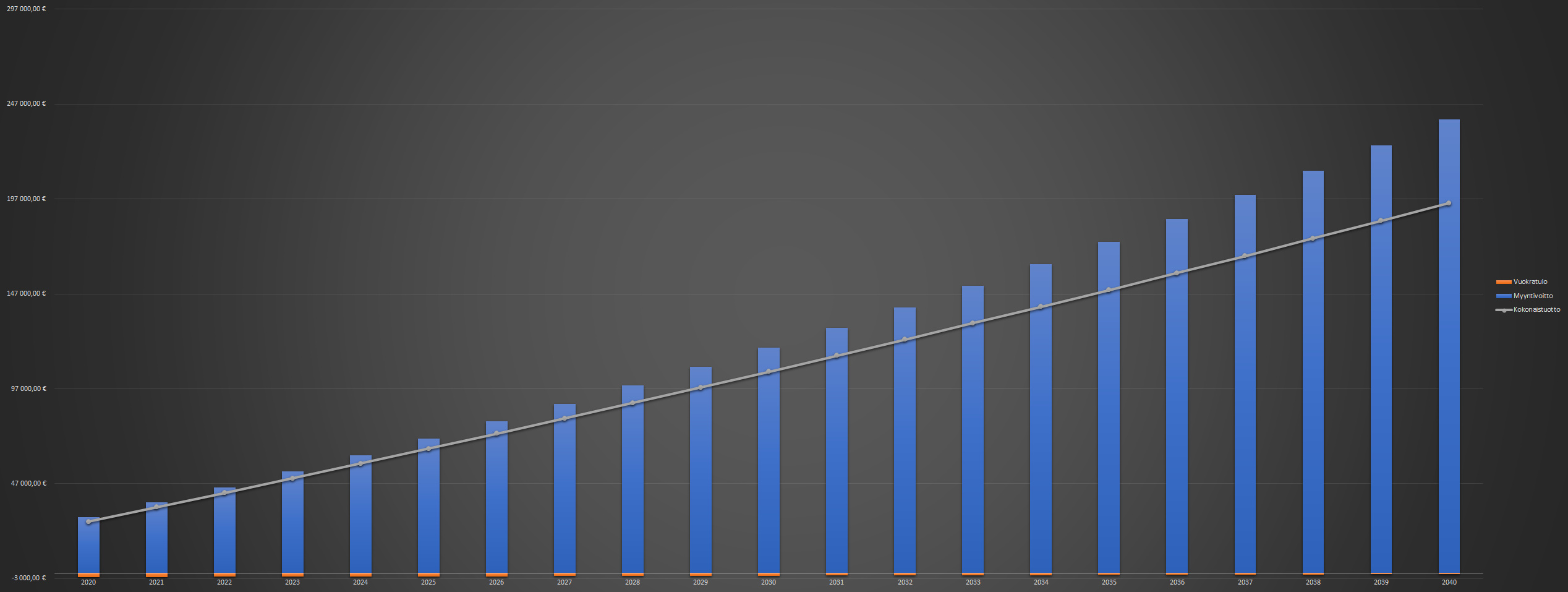

Seuraavaksi pyrin mallintamaan olisiko tuottoa saatavilla “investoimalla” pari sataa kuussa kassavirtanegatiiviseen vuokrakohteeseen arvonnousun kautta. Kuten mainitsin, ostin asunnon maltilliseen alle 8k€/m2 hintaan ja jo kahdessa vuodessa arvonnousua tullut välittäjän arvion mukaan 30%. Jos hinnat jatkaisivat tästä nousua esim. 3% CAGR, kuittaisi se tuon investoinnin vauhdilla.

Alla kuvaaja jossa sininen palkki siis myyntivoitto, oranssi vuokrauskulu ja harmaa viiva 1% inflaatiolla diskontattu kokonaistuotto.

Koska tämä sijoituscase olisi lähinnä hajautusta lisäävä ja melko matalariskinen, olisi alustava hypoteesini laittaa tuo vuokralle. Käytin oletuksina vuokran kasvulle 2%, kulujen kasvulle 1% ja arvonnousulle 3% (kuten tässä artikkelissa). Lisäksi lienee syytä mainita että vipu 100%.

AapoPin tilanteessa pitäisin kämpän ja maksaisin tarvittavat satkut omasta pussista mikäli se on taloudellisesti mahdollista. Kyllähän sinä tuottoa saat kokoajan vuokralaisen maksujen muodossa, vaikka se ei kassavirtapositiivisuuteen riittäisikään.

Mitä tarkoitat tuossa lopussa “vipu 100%”? Asuntoa oli jo maksettu?

Arvonnousu on ollut aika sairas, ja kai tuo voi noin jatkua. Itse en kuitenkaan ikinä budjetoi mitään sen varaan. Sitä tulee bonuksena jos on tullakseen.

Ja kunhan noiden suuren taloyhtiölainan vastikkeet alkavat sen parin vuoden jälkeisen lyhennysvapaan jälkeen menemään perintään ja jos yksiöön ei saakaan sitä vuokralaista, tietää tuon mitä tuosta seuraa. Nuo suuren yhtiölainan omaavat kohteet ovat yleensä niitä kohteita, joissa hintaa on vedätetty ylöspäin ja monilla asunnon kokonaishinta hämärtyy.

Parhaat kohteet ovat ydiskeskustassa olevat vanhemmat kohteet, joissa on 10 vuoden sisällä tehty lvis-remppa sekä kylppäri samalla uusittu ja jonka kunto on muutoin tyydyttävässä kunnossa. Minulle tarjoutui saada tuollainen helmikohde. Remonttiin meni noin 4000egua ja kämpän arvo nousi vaatimattomat +35%…uusi hinta kysytty parilta välittäjältä

Mutta nyt tämä korona-aikakin sotkee vuokramarkkinoita. Yliopistopaikkakunnilla saattaa olla satoja vuokrakämppiä tyhjillään. Nykyisin kannattaa hankkia sijoituskämppä keskustasta tai alueelta, mikä on muutoin suosittu. On parempi tsäänssi saada kämppä myös vuokralle.

Vipu 100% tarkoitin siis etten ole laittanut asuntoon omaa pääomaa alkuun lainkaan, vaan otin lainaa 100% hankintahinnasta lisävakuuksia hyödyntäen. Siten WACC = korkokulu.

Tuo asia josta esim. Huru on puhunut paljon eli pöydän alta ostaminen alihintaan. Siinä asiassa en ymmärrä sitä miksi kukaan myisi pöydän alta alihintaan jos vapailla markkinoilla saisi paremman hinnan kuin pöydän alta.

Kassavirtapositiivisiksi noita ei saa millään*, mutta oletan, että ehdit asua siinä itse 2v. Tuolloin saat mahdollisen arvonnousun verottomana, kun joskus realisoit sen. Ei mikään ihan pieni juttu.

*No eh paljolla vaivalla ja AirBnB:llä sitten, kun turismi joskus parin vuoden päästä normalisoituu.

Kassavirta negatiivisuuden lisäksi on huomioitava asunnon kuluminen jääkaapit jne. ne huonontavat entisestään kassavirtaa. Jos nämä huomioiden on varaa pitää niin varmaan hätäistä myyntiä ei kannata tehdä.

Miten pitkällä laina-ajalla otit alkuperäisen lainan?

Onko mahdollisuuksia uudelleen rahoittaa lainaa pidenmällä laina-ajalla? Pankki tosin saattaa olla melko nihkeä uudelleen neuvotteluissa, jos velkavipu on lähellä 100%. Mikä on velkavipu ostohinnalle? Entä nykyhetkelle?

Hyviä pointteja! Laskelmassa huomioitu korjauskuluksi kodinkoneisiin yms. 500€/a, mikä on yläkanttiin omistusaikani kuluista.

Kuukausittaiseksi sijoitukseksi jäisi 150€, jonka allokoisin osakesäästämiseen budjetoimastani siivusta palkkatuloja. Tämä onnistuisi suht helposti.

Alkuperäinen laina oli 25v, mutta lainan kilpailutuksen jäljiltä nyt 23.5v jäljellä, joten ehkä tuossa olisi neuvotteluvaraa esim 30v diilille. Velkavipu ostohinnalle 92% ja konservatiiviselle nykyarvolle 81,6%.