Toisin palstalaisille esille jenkkilästä yhtiön nimeltä AudioEye. Aloitan yritysesittelyllä ja vasta sen jälkeen siirryn yhtiön lukuihin. Mikäli esittely vaikuttaa liian tylsältä, niin ehdotan tarkistamaan silti yhtiön numerot.

AudioEye tarjoaa SaaS-palveluna digitaalisen saavutettavuuden parantamista. Yhtiö itse vertaa palveluansa samanlaiseksi kuin fyysisen maailman rajoittuneille henkilöille tarkoitetut rampit ja kiskot. AudioEyen palvelu on asiakkaiden nettisivujen parantamista esteettömämmiksi ja paremmin käytettäviksi kaikille riippumatta henkilön toimintarajoitteista, tai ominaisuuksista, kuten esimerkiksi iästä, näkö- tai kuulokyvystä ja vammoista. Vaikka bisnesalue ei välttämättä kuulosta kovin seksikkäältä tai vaikuta koskettavan monia niin kyseessä on silti kasvava markkina. Yhdysvalloissa yrityksiä velvoittaa The Americans with Disabilities Act (ADA) laki ja EU:ssa saavutettavuus direktiivi, joka jalkautuu EU -maihin näiden omilla laeillaan. Esim Suomessa 15.3.2019 annettu Laki digitaalisten palvelujen tarjoamisesta. Alla on Suomen aikajana lain voimaan tulosta ja boldatut ovat käsitykseni mukaan samat myös muissa EU maissa.

Mainitsen seuraavat päivämäärät siksi, jotta lukija saa käsityksen kyseisen sääntelyn olevan jo ajankohtainen. En siksi, että päivämäärien seuraaminen olisi tärkeää tässä casessa.

Lain soveltamisen aikataulu

23.9.2018 – Tämän jälkeen julkaistut asiakirjat (esim. pdf, word) on tehtävä saavutettavaksi.

Tätä aiemmin julkaistuissa asiakirjoissa oleva sisältö on tarjottava saavutettavassa muodossa, mikäli niissä oleva sisältö on palvelun käytön kannalta olennaista.

23.9.2019 – Julkisen sektorin uudet verkkosivut

Kaikkien julkisen sektorin verkkosivujen, jotka on julkaistu ja otettu käyttöön 23.9.2018 tai myöhemmin, tulee täyttää lainsäädännössä määritellyt kriteerit 23.9.2019 mennessä.

23.9.2020 – Julkisen sektorin verkkosivut

Kaikkien julkisen sektorin verkkosivujen tulee täyttää lainsäädännössä määritellyt kriteerit 23.9.2020 mennessä

1.1.2021 – Kaikkien lain piiriin kuuluvien yksityisen sektorin verkkosivujen on oltava saavutettavia

Kaikkien yksityisen sektorin verkkosivujen, jotka kuuluvat lain piiriin, tulee täyttää lainsäädännössä määritellyt kriteerit 1.1.2021 mennessä.

23.6.2021 – Mobiilisovellukset

Kaikkien julkisen ja lain piiriin kuuluvien yksityisen sektorin mobiilisovellusten tulee täyttää lainsäädännössä määritellyt kriteerit 23.6.2021 mennessä.

23.6.2021 – Ekstranetit ja intranetit

Lainsäädäntö koskee myös viranomaisten ja julkisoikeudellisten laitosten työpaikoilla käytettyjä intranetejä ja extranetejä. Niiden tulee olla saavutettavuusvaatimusten mukaisia 22.9.2019 jälkeen siinä vaiheessa, kun intranet uudistetaan kokonaan. Lisäksi kaikkien 22.9.2019 jälkeen julkaistujen uusien intranetien täytyy olla saavutettavia.

Niin Euroopan kuin Yhdysvaltojen säädökset on pääosin kohdennettu julkisille toimijoille mutta Yhdysvalloissa yksityisten yritysten kuuluu tarjota myös ”riittävä” saavutettavuus kaikille. Euroopassa ja Yhdysvalloissa etenkin julkisiin palveluihin rinnastettavia toimijoita kuten isot yritykset, pankit ja pääosin netissä toimivat yhtiöt tulevat todennäköisesti kiinnittämään enemmissä määrin huomiota nettisivujensa saavutettavuuteen.

Syinä:

- Kiristyvän regulaatio

- Mahdollisten oikeusjuttujen välttäminen

- Asiakaskunnan laajentaminen

- Sosiaalinen vastuullisuus

Etenkin Yhdysvalloissa yrityksiä haastetaan oikeuteen palvelujensa huonon saavutettavuuden vuoksi lisääntyvässä määrin koko ajan ja AudioEye sitä ennaltaehkäisevällä palvelullansa mielenrauhaa yrityksille. AudioEyen mukaan 26 prosentilla ihmisistä on jollain tavalla fyysisesti rajoittuneita, joten tämän asiakasryhmän parempi huomiointi voi olla myös merkittävää yritysten myynnin kannalta.

Ja sitten niihin lukuihin:

Yhtiön asiakamäärä on kavanut erittäin voimakkaasti tänä vuonna ja Q2 jälkeen asiakasmäärä oli yli 20000 asiakasta kun vuosi sitten vastaava luku oli 1400 eli kasvua yli 1300%. Yhtiön liikevaihto kasvoi samalla ajalla 5,3 miljoonaan 2,4 miljoonasta eli kasvua 117 %. Suurin asiakasmäärän kasvu käsittääkseni selittyy sillä, että yhtiö on koronan ensimmäisestä aallosta lähtien tarjonnut yksinkertaisinta palveluansa uusille asiakkaille 90 vuorokautta ilmaiseksi eli liikevaihdon ja asiakasmäärien kasvuerot selittyvät sillä. Toisin sanoen samalla kun ilmaiskäyttäjiä konvertoituu kuukausittain maksaviksi käyttäjiksi, niin näen myös liikevaihdon kasvun saavan tukea asiakasmäärän huomattavasti kovemmasta kasvusta. Yhtiö ei ole tarkentanut, miten hyvin näkevät ilmaiskäyttäjien muuntuvan maksaviksi asiakkaiksi mutta ovat ilmoittaneet jatkavansa tulevaisuudessakin ilmaisen kokeiluversion tarjoamista.

AudioEye on tappiollinen vielä mutta sen bruttokate on kehittynyt suotuisasti ja SaaS-liiketoimintamallin ansiosta tulee todennäköisesti myös jatkamaan hyvää kehitystään.

AudioEye ennustaa pääsevänsä kassavirtapositiiviseksi vuonna 2021. Itse olettaisin tämän tapahtuvan jo 20-21 vuoden vaihteessa ja että yhtiön liikevoittoprosentti olisi jo kaksinumeroinen vuonna 2021. Liikevaihdonkasvuksi odotan ensivuodelle noin 75%.

Q2 jälkeen yhtiön osakekurssi nousi varsin voimakkaasti 20 dollarin nurkille ja yhtiö käytti tuon tilaisuuden järjestämällä osakeannin 17,75 dollarin kurssilla vahvistaakseen kassavaroja. Osakeanti vastasi 4,4% osakemäärästä. Vaikka lähtökohtaisesti en pidäkään osakkeen laimenemisesta, niin yhtiön johto saa silti pisteet tehtyään osakeannin kurssin ollessa korkealla. Yhtiö on nettovelaton ja sen kassavarat annin jälkeen ovat noin 9 milj. dollaria Viime kvartaalilla yhtiö teki tappiota 1,4 milj. dollaria. Uskon kassan riittävän yhtiön siihen asti, että yhtiö pääsee voitolliseksi.

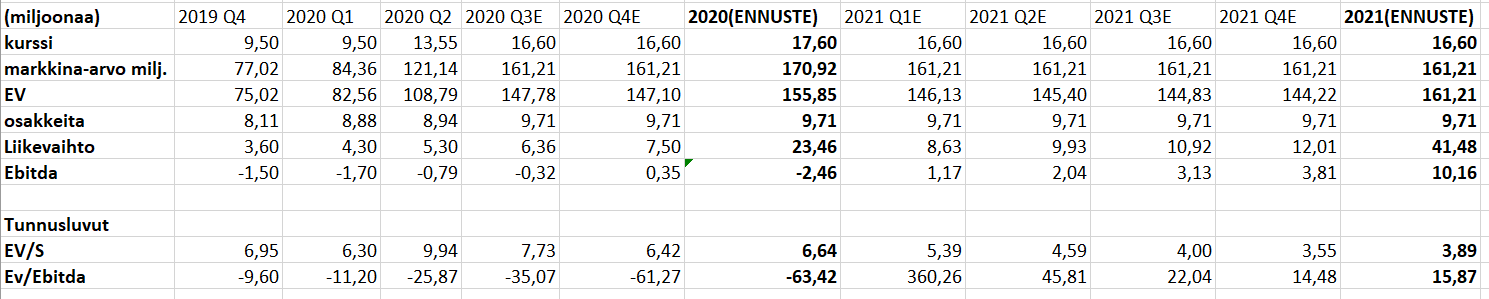

Omat laskelmani yhtiön mahdollisesta kehityksestä ovat seuraavat. Etenkin ensi vuoden ennusteseen suosittelen suhtautumaan hyvin kriittisesti.

Jos ennuste pitäisivät paikkansa olisi tällöin siis yhtiön EV/S nykykurssilla 6,42 vuoden 2020 lopussa, jota pidän hyvinkin kohtuullisena liikevaihtoaan yli 100% kuluvana vuonna ja ens vuonna 75% kasvattavalle SaaS-mallilla toimivalle yhtilölle.

_

Omistan yhtiön osakkeita ja tämä ei ole ostosuositus. Tarkoitukseni ketjun avaamiselle on saada avattua keskustelua yhtiön osalta ja samalla parantaa myös omaa näkemystäni yhtiöstä.