" ENPH), a global energy technology company and the world’s leading supplier of microinverter-based solar and battery systems, announced today that CREATON GmbH, one of the leading residential roof manufacturers in Europe, is now exclusively offering Enphase© IQ™ Batteries, following the product launch in Germany last year."

6 tykkäystä

https://investor.enphase.com/static-files/555091dc-8cc4-4020-b620-23ce60aa2826

Kovaa on tykitys!

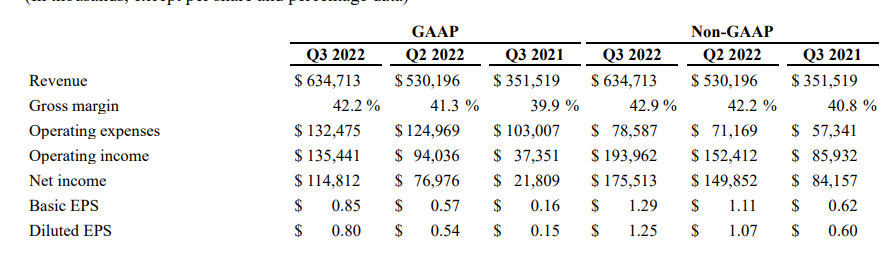

"Financial highlights for the third quarter of 2022 are listed below.

• Record quarterly revenue of $634.7 million

• GAAP gross margin of 42.2%; non-GAAP gross margin of 42.9%

• GAAP operating income of $135.4 million; non-GAAP operating income of $194.0 million

• GAAP net income of $114.8 million; non-GAAP net income of $175.5 million

• GAAP diluted earnings per share of $0.80; non-GAAP diluted earnings per share of $1.25

• Free cash flow of $179.1 million; ending cash, cash equivalents, and marketable securities of $1.42 billion

Our revenue and earnings for the third quarter of 2022 are provided below, compared with the prior quarter and the

year ago quarter:"

“Our total revenue increased 20%, compared to the second quarter of 2022. Demand was strong in our markets worldwide, particularly in North America and Europe. Our revenue in Europe for the third quarter of 2022 increased approximately 70%, compared to the second quarter of 2022, as countries in the region are accelerating their efforts to address rising energy prices and reliance on fossil fuels. Our IQ Battery shipments increased 1%, compared to the second quarter of 2022. Our non-GAAP gross margin was 42.9% in the third quarter of 2022, compared to 42.2% in the second quarter of 2022, driven by IQ8™ Microinverter product mix.”

Näkymät

For the fourth quarter of 2022, Enphase Energy estimates both GAAP and non-GAAP financial results as follows:

• Revenue to be within a range of $680 million to $720 million, which includes shipments of 120 to 135

megawatt hours of Enphase IQ Batteries

• GAAP gross margin to be within a range of 39.0% to 42.0%; non-GAAP gross margin to be within a range

of 40.0% to 43.0%, excluding stock-based compensation expenses and acquisition related amortization

• GAAP operating expenses to be within a range of $152.0 million to $156.0 million

• Non-GAAP operating expenses to be within a range of $87.0 million to $91.0 million, excluding $65.0 million

estimated for stock-based compensation expenses, restructuring charges for site consolidation, and

acquisition related costs and amortization

Linkki webcastiin: https://edge.media-server.com/mmc/p/e8x7mii5

Skripti: Enphase Energy, Inc. (ENPH) Q3 2022 Earnings Call Transcript | Seeking Alpha

Vaikka Enhpase ei kiinnostakkaan, annan vahvan kuuntelusuosituksen Enhpasen tulosjulkaisun kuuntelemiseksi. Enhpasen johto on erittäin miellyttävää kiinnostavaa esityksineen, kysymyksine ja vastauksineen!

17 tykkäystä

Heh, nää Empun katsaukset on kyllä palsamia haavoille näinä aikoina. Oikeastaan kaikki menee hyvin ja näyttää hyvältä, ei taantumahuolia - vain myötätuulia.

Myös yrityspresis on päivitetty uusilla luvuilla:

https://investor.enphase.com/static-files/7a95029a-a55b-4f1a-8fe1-5b3c41fef946?v=jul-2022

Toki sitten tarinalla on hintansa, joka äkkiseltään on kova. Jos vaikka katsoo Yahoon sivuilta markkina-arvoa 36 jaardia ja -21 liikevaihtoa 1,4 M. P/S huitelee 25 paikkeilla. Mutta lyödäänpä kuluvan vuoden n 2,2 M nimittäjäksi, niin P/S onkin ‘enää’ 15 kieppeillä.

Sivulla 28 vaikuttavat tolppaesitykset muutamalta vuodelta.

Sivulla 29: Just the beginnig.

Ei lisättävää.

8 tykkäystä

3 tykkäystä

Daqolta tiedotetta. Uusi ohjelma omien ostoon:

http://ir.xjdqsolar.com/index.php?s=/Index/newsdetail/id/358

Daqo New Energy Announces $700 Million Share Repurchase Program

Nov 07, 2022

Shanghai, China — November 7, 2022 --Daqo New Energy Corp. (NYSE: DQ) (“Daqo New Energy,” the “Company” or “we”), a leading manufacturer of high-purity polysilicon for the global solar PV industry, today announced that its board of directors has approved a US$700 million share repurchase program, effective from November 7, 2022 to December 31, 2023.

The board of directors has authorized Daqo New Energy to repurchase up to US$700 million worth of its own issued and outstanding ordinary shares or American depositary shares representing ordinary shares on the open market, in negotiated transactions off the market, in block trades or through other legally permissible means in accordance with applicable United States securities laws.

The Company expects to fund the repurchase primarily out of its potentially available cash, as well as its existing cash balance. The repurchase program does not obligate Daqo New Energy to acquire any particular number of ordinary shares or ADSs at any specific time. The board of directors will review the share repurchase program periodically and may authorize adjustment of its terms and size accordingly.

About Daqo New Energy Corp.

Markkinaa ei taas hetkeen ole Daqon suorittaminen kiinnostanut ja Kiina laput on roskakorissa. Kurssi nyt sellaisessa 10% nousussa, eli joku algo ainakin hetkeksi heräsi.

Tässä on luonnollsesti paljon riskiä. Tuotteen hinnat on historiallisen korkealla, ja jos romahtavat, niin samoin tekee myös tulos.

Minua osakkeessa kiinnostaa se, että putkan market cap on 3.436B, joka on aika pieni verrattuna nykyiseen tulokseen, liikevaihtoon ja nettokassaan… Myöskin tuo omien osto-ohjelma mahdollisesti toteutuessaan osakkeen nykyisellä arvostuksella imuroisi melkoisen siivun osakkeista markkinalta.

Disclosure: Olen long $DQ ja se on yksi suurimmista positioistani kun en ole malttanut olla lisäämättä dipeistä. Ei sijoitussuositus.

2 tykkäystä

En kyllä ymmrrä miten noi analyytikoiden ennusteet voi mennä kvartaali kvartaalilta noin pahasti vihkoon.

Ps. Huolestuttaa kyllä vähän touhu. Ei merkkiäkään siitä, että kääntyisi positiiviseksi ja näkymät ovat ympäripyöreätä hömppää. Onko joku enemmän sisällä yhtiöstä, ja tietää missä mennään, kun tuntuu ettei mitään avata kunnolla

4 tykkäystä

https://investor.enphase.com/news-releases/news-release-details/enphase-energy-launches-iq8-microinverters-france-and ENPH julkaisi IQ8 Ranskassa ja Hollannissa.

3 tykkäystä

Tähän iSunista, toteutuneet tulokset itsessään on ollut aivan ala-arvoisia. Toiveena oli että firma olisi positiviinen jo kassavirraltaan, mutta sen sijaan jouduttiin ottamaan lisää lainaa, pissimään osakeomistajia silmään ja nyt edessä on luultavasti osakkeen hinnan laskua entisestään ennenkä oikeasti vedetään positiivinen osari.

iSunin TJ kommentoi vienosti Q2 osarissa vasta kysyttäessä mistä alhaiset luvut johtuu ja silloin mainihti että projektit on myöhästyneet kun ei ole ollut komponentteja/työkoneita mitä vuokrata.

Silloin tuli fiilis että kyseessä oli jonkinlainen pikaselitys, mutta Q3 osarissa avasivat tuota sitten “enemmän”. En tiedä tuliko luottavainen olo kun kysyttiin että milloin tilanne paranisi, niin TJ ei osannu sanoa. “We are good friends with India” ← Todella vakuuttavaa. Ilmeisesti paneeleita ei sitten olisi tarpeeksi, on vain kysymys miksei tämä ole vaikuttanut muitten firmojen tulokseen samalla tavalla.

Viimeisin osari:

Hyvinä signaaleina toki että firmalla on älyttömästi tilauksia varastossa ja töitä riittäisi tällä tahdilla jo vuodelle 2024. Viimeisimpien uutisten perusteella uusia tilauksia satelee myös edelleen. Jos näitä saataisiin vain maaliin niin 2023 olisi firmalle aika superi. Q4 2022 ei kuitenkaan TJ:n omien kommenttien saattelemana tule vielä sujumaan sen paremmin, ohjasivat varovaisesti tämän vuoden tuloksenkin niin ettei Q4 tarvitse tehdä ihmeitä sen saavuttamiseksi.

https://vermontbiz.com/news/2022/october/27/isun-executes-10-million-transaction-vermont-projects

4 tykkäystä

Aurinkoenergiafirmoilla USA:ssa on älytön buumi jota Bidenin useamman sadan miljardin buusti vielä tukee enemmän.

Ongelmana kuulostaisi olevan vain että ei ole työntekijöitä ja kilpailu niistä on kovaa. Tätä myöten minimipalkkoja on nostettu, lähdetty haalimaan vankeja sekä veteraaneja uudelle työpolulle ja työntekijäbileetkin otettu huomioon. Jopa työterveyttä on tarjottu porkkanana ja sehän on tunnetusti Amerikkalaiselle unelmalle isompi mörkö mitä kannabis maanantaiaamuna Suomen valtiolle.

Tämä ei toki inflaatiotaistelun kannalta ole idyllinen tilanne, mutta nyt kun on lukenut että techifirmat irtisanoo tuhansia ja tuhansia niin aika moni työntekijä saattaisi päättyä solarin puolelle…

Reutersin artikkeli, jonka taitaa kerran saada lukea ilman maksumuuria:

6 tykkäystä

Onkos kellään Sunrun salkussa tai seurannassa? Lueskelin q3 raporttia:

Ja varsin vaikeasti oli esitetty kannattavuusluvut verrattuna vaikka Enphaseen. Ohjeistus FY 2022 oli:

‘‘TOTAL VALUE GENERATED

IS EXPECTED TO BE GREATER THAN

$1 BILLION FOR FULL YEAR 2022’’

No sitten kun katsoin market screeneristä, niin free cash flow 2022 arvioitu n 2 miljardia miinuksella ja ensi sekä seuraavalle vuodelle n 3 miljardia miinuksella.

Kuitenkin Morgan antoi tuoreen ylipainota suosituksen 65 taalan tavoitehinnalla (laskettu 72sta). Onko kellään pääsyä mihinkään tarkempaan analyysiin firmasta tai muuten käsitystä firman rahantekokyvystä?

Kyllähän tuo ‘‘earning presis’’ muuten hyvältä näyttää uusine pisneskuvioineen, esim Ford, ja epäilemättä IRAn myötä hommaa riittää hyvään tahtiin. Jos siis vaan tekijöitä riittää kohtuuhinnalla.

Alkaa ENPHkin olemaan siedettävissä hinnoissa lisäystä ajatellen. IQ8 ilmoituksia tullut paljon viimeaikoina. Muuten ilmeisesti juna puksuttaa hyvää vauhtia ja tulos ylittänee odotukset totuttuun tapaan. Raportointipäivää en löytänyt mistään, ilmeisesti vielä auki. YF näyttää 5-10. helmikuuta.

6 tykkäystä

Pakko ihmetellä tänne kun iSun on vuoden alkuun pelkästään parissa viikossa julkistanu uusia tilauksia 43,25:n miljoonan dollarin arvosta. Tämä on ihan hyvin, sillä ylipäätään firman market cap on kokonaiset 30,75 miljoonaa.

8 tykkäystä

Vielä kun oppis jättämään jotain viivan alle (saa liputtaa). P/S on ihan herkullinen, mutta kuluja pitäis osata katella uusiks.

6 tykkäystä

Ytimeen (miksi moista liputtamaan). Ei sillä 150:n miljoonan tilauskannalla itsessään hirveästi laskuja makseta. Paitsi otetaan 12,5 miljoonan dollarin (ehkä tuplasti) velkaa ja dilutoidaan osaketta kun kassavarat hupesi pois. 2022 eivät millään saaneet tilauksia maaliin asti.

Tämä voisi olla comeback-vuosi tai sitten ei. Ironista että 2021 syksyllä iSun osti Suncommonin ja sulautti itseensä… Maksaen siitä 40:tä miljoonaa. Rahan arvo muuttunut paljon sittemmin.

Opettavainen keissi ollut. Töitä ja tilauksia kyllä riittäisi, kuhan vaan ensin kyntäisi.

6 tykkäystä

Näitä bi-di-kaavioita on piirrelty kalvoille jo vuosia ja nyt alkaa olla valmistakin: esim tuossa ylläolevassa Sunrunin presiksessä on kerrottu Ford yhteistyöstä:

‘‘A large proportion of customers placing orders are opting for the advanced bidirectional power flow

and home backup capabilities from the Charge Station Pro along with the Home Integration System’’

Tuolla voi tosiaan olla isokin merkitys, esim tässä ENPH palstalta kopiotua:

''The Encharge10 is a 10kWh battery, but my Ford F150 Lightning has a 100kWh battery. During the last hurricane my truck extrapolated that it could run my house for 17 days. ‘’

Enphase ei ole yksin tällä saralla. Tässä laajemmin aiheesta:

Zaptecillakin on tuote, jos ei jo olemassa, niin ainakin tulossa.

Toki Enphase on paljon enemmän kuin laturivalmistaja, kun toimittaa kokonaisia energiajärjestelmiä. Tää oli hyvä kommentti:

‘’“The Enphase bidirectional EV charger is the next step on our roadmap to building a solar-powered, all-in-one home energy system that further unlocks electrification, resilience, savings, and control for homeowners,” said Mohammad Alkuran, Ph.D., senior director of systems engineering at Enphase Energy. “This product will be a game changer for homeowners who want maximum control over their energy usage.”

Tämä on todellakin askel kohti all in one ratkaisua. Ja Enphasellahan on jo polttokennokin. Vielä, kun saavat sen kompaktin kotielektrolyyserin, niin sitten on ns lopullinen ja täydellinen ratkaisu energian tuottamiseksi ja varastoimiseksi sekä lyhyt- että pitkäaikaisesti.

6 tykkäystä

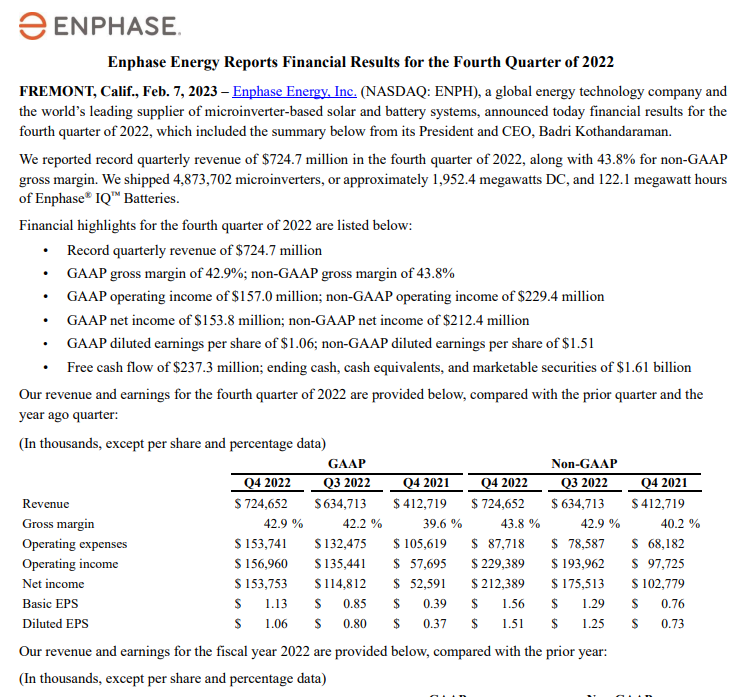

https://investor.enphase.com/static-files/dfeebc6d-9c71-4e36-a0e4-6d03fa219714

Kone tuntuu käyvän jälleen mukavasti. Otetaan muutamat lainaukset

“Our revenue in the United States for the fourth quarter of 2022 increased approximately 15% and our revenue in Europe increased approximately 21%, compared to the third quarter of 2022”

“We are adding additional manufacturing capacity in the United States due to the strong global demand for our products as well as the incentives related to the Inflation Reduction Act (IRA). We plan to begin domestic manufacturing in the second quarter of 2023 with a new contract manufacturing partner and in the second half of 2023 with our two existing contract manufacturing partners”

" For the first quarter of 2023 Revenue to be within a range of $700 million to $740 million, which includes shipments of 100 to 120

megawatt hours of Enphase IQ Batteries"

17 tykkäystä

Sen enempää Enphaseen perehtymättä, eli saattaa olla hyvinkin tyhmiä kysymyksiä:

- Mitä kilpailuetuja yhtiöllä on?

- Mikä on näkymä kannattavuudelle? Nythän vähän liioitellen Suomessakin on joka torppaan tilattu aurinkopaneelit lähes hinnasta välittämättä. Onko kannattavuus kestävällä tasolla?

- osakekanta on liudentunut melko paljon?

Enphase tekee pieniä microinverttereitä (noin 300-400W kappale) joka tarkoittaa, että joka paneelin alla on oma pieni invertteri kun taas esimerkiksi Fronius ja SMA tekee isompia inverttereitä joihin liitetään sarjassa esimerkiksi 10 paneelista ylöspäin yhteen invertteriin. Tälläinen isompi invertteri on yleensä 3kW ylöspäin jopa 50kW asti, varmaan suurempiakin löytyy.

Onko microinverttereiden tekeminen kilpailuetu on sitten ehkä hieman mielipide kysymys. Microinverttereiden suurin markkinoitu etu on, että kun joka paneelilla on oma invertteri toimii joka paneeli parhaalla mahdollisella teholla. Esimerkiksi jos katolla on 10 paneelia ja 5 on puiden varjossa ja 5 auringossa saadaan microinverttereillä hyvää tuotantoa niillä viidellä paneelilla auringossa. Jos nämä 10 taas olisivat isomman Fronius invertterin takana samassa sarjassa olisi tuotanto matalampi, jopa nolla, koska sarjassa olevat paneelit tuottavat huonoimman paneelin mukaan. Paneelivalmistajat ovat pyrkineet parantamaan tätä sarjassa olevien paneelien osittaista varjossa olemisen ongelmaa ohitusdiodeilla ja halfcut tekniikalla, mutta ei se kuitenkaan ilmeisesti vielä täysin korjaa tilannetta.

Toinen etu microinverttereillä on, että kun joka paneelin alla on microinvertteri tapahtuu DC → AC muunnos jo katolla eikä tällöin tarvitse vetää DC johtoja pitkin kattoja ja talon seiniä. Turvallisuuden kannalta taidetaan olla sitä mieltä, että 230V AC töpselisähkö on turvallisempi vetää katolta alas kuin jopa 1000V DC sähkö. Järjestelmän toimintavarmuus on myös parempi kun koko systeemi ei ole riippuvainen siitä yhdestä invertteristä, vaan useammasta pienemmästä. Myös paneeli määrän kasvattaminen myöhemmin on helpompaa kun jokaisessa paneelissa on oman invertteri valmiina ja periaatteessa niitä voi latoa katolle vaikka yksitellen lisää. Akkuja saa liitettyä nykyään molempiin invertterityyppeihin joten siinä ei taida olla merkittävää eroa.

Laitteiden käyttöiän kannalta on toisaalta kysymys miten hyvin nämä microinvertterit kestävät kuumalla katolla verrattuna siihen, että se olisi pohjoispuolen seinällä varjossa. Elektroniikan kestävyyden kannalta kuumuus on yksi merkittävä ongelma. Microinverttereiden valmistajia tuntuu olevan vähemmän tällä hetkellä, eli tästä voisi etua löytyä. Onko tämä sen takia koska kysyntää on vähemmän, valmistaminen vaikeampaa vai riski, että laitteiden takuiden kanssa tulee pitkässä juoksussa ongelmia kun ne paistuu kuumalla katolla, niin siinä onkin hyvä kysymys. Microinverttereillä toteutettu järjestelmä on myös kalliimpi toteuttaa tällä hetkellä kuin yhdellä isommalla invertterillä.

Nämä pohdinnat laitteiden tekniikkaan liittyen. Löytyykö suurempi kilpailuetu tarjottavasta palvelusta tai muualta niin siihen ei ole vielä tullut perehdyttyä.

20 tykkäystä

ENPH:n osalta ongelmana ei toistaiseksi mielestäni ole muu kuin se, että se on jo täyteen hinnoiteltu. Pitää tutkia osaria ja CC:tä tarkemmin, mutta ainakaan seuraavan neljänneksen tulosodotukset ei mitään isoa pomppua vielä tarjoile. Tuotannon lisäykset alihankkijoilla syö varmaan katetta nykyisenlailla, voi olla painetta niiden osalta, jos inflaatio ei putoa ja/tai toimitusvaikeudet haittaa komponenttien osalta.

En ole palauttanut pitkään salkkuun, olen odotellut, josko markkinat antaisi paremmat mahdollisuudet kurssin laskun myötä myöhemmin.

2 tykkäystä

Nuo mainitut jutut mikroinverttereistä ovat kohdallaan. Lisäyksenä voisi vielä sanoa, että ainakin ennen Enphasen tuotteilla on ollut huomattavasti pidempi takuuaika kuin perinteisillä string inverttereillä ja nuo Enphasen invertterit ovatkin olleet kestävämpiä. Enphasen invertterit ovat myös hyvin älykkäitä. Tämä uusi IQ8 versio on käsittääkseni ensimmäinen ja hyvin mahdollisesti ainoa mikroinvertteri, jolla pystyy pitämään aurinkojärjestelmän toiminnassa julkisen sähköverkon mennessä alas ilman akkua. Tuo vaihtaminen on ja off gridin välillä on se ominaisuus missä tämä uusi IQ8 malli loistaa.

Mikroinvertterit ovat kyllä se kivijalka Enphasen toiminnassa mutta nykyään yhtiö on muutakin. Heidän kauttaan saa kokonaisen energiajärjestelmän mm. seuranta- ja hallintaohjelmineen, akkuineen ja sähköauton latausjohtoineen. Omavalmisteisia aurinkopaneeleita ei ole mutta varmaan lähes kaikki muu tarvittava löytyy ja nuo paneelitkin saa kyllä heidän kauttaan. Puhuisin siis nykyään ehkä enemmän “yhden pysähdyksen” energiajärjestelmätoimittajasta kuin pelkästä invertterivalmistajasta.