Kylläpä CEO ja CFO osasivat myydä sopivasti parisen viikkoa sitten ; )

SCATC: CEO SOLGT 58.951 AKSJER, CFO SOLGT 43.309 AKSJER

07:08

Oslo (TDN Direkt): Konsernsjef Raymond Carlsen i Scatec har solgt 58.951 Scatec-aksjer, mens finansdirektør Mikkel Tørud har solgt 43.309 aksjer.

No tuskinpä tällainen lasku oli tiedossa ja itseäkin alkoi jo kiinnostamaan. Salkussa vain ENPH ja FSLR auringoista, joten tämä sopisi joukkoon oikein hyvin.

Ilmeisesti kurssien raju pudotus. Nyt on kuitenkin ollut erinomainen tilaisuus tarkastella salkun sisältöä ja hankkia sinne näkemyksensä mukaan parhaita osakkeita. No, onhan toki muitakin vaihtoehtoja ; )

Alahan on massiivisessa kiihdytysvaiheessa, kuten esim Jinkon tuotantokapan moninkertaistamisesta voi päätellä. Suurvoimaloiden rakentaminen on kovassa kasvussa mm usean aurinkovyöhykkeen maan ilmoitettua pyrkimyksistään johtavaksi vedyntuottajaksi ja tahti vain kiihtyy sitä mukaa kun näiden naapurimaat huomaavat olevansa selvästi jälkijunssa. Kaupalliset ja yksityiset pienvoimalat ovat myös kovassa kasvussa, kun pyritään yhä suurempaan omavaraisuuteen ja sähkönsaannin varmistamiseen. Joillain alueilla viranomaiset suorastaan vaativat omaa aurinkosähkötuotantoa uusiin kiinteistöihin. Erilaisia tukia ja rahoitusta on tarjolla enemmän kuin koskaan. Lisäksi alkanut EV buumi lisää kiinnostusta omaan tuotantoon jne. Draiverit ovat siis edelleen paikallaan - jopa entistäkin vahvempina, joten ainakin itse pidän auringon painoa salkussa edelleen aika suurena ja otin tämän korjausliikkeen lisäostotilaisuutena.

Ketjussa on paljon toimijoita, joista tuo alkupää (lähinnä polysilikoni) on itselleni vieras alue, eikä siellä olekaan panoksia. Jos joku tuntee tuota aluetta, olisi mielenkiintoista kuulla, mitä siellä on tapahtumassa ja kenen toimesta. Ilmeisesti hinnoilla on korotuspainetta mutta saadaanko uutta kapasiteettia nopeasti ylös?

Muualla ketjussa vaihtoehtoja on paljon mutta itse olen valinnut pääravureiksi Enphasen ja Scatecin, joista eka on todella mielenkiintoisessa laajentumisvaiheessa ympäri maailmaa. Lisäksi tulossa uusia tuotteita: iq8 ja jopa polttokennoratkaisu. Scatecilla taas aivan erilainen pelikenttä suurvoimaloissa mutta mielestäni Equinorin osaomistus takaa sen, että visiot pysyvät suurina ja resursseja riittää. Lisäksi norskeilla erittäin hyvä osaaminen ja track record energia-alalla.

Mausteena salkussa on jkv panelisteja: Canadian Solar ja First Solar. Mielestäni sopiva kombinaatio Kiinaa ja USAa. FSLR lähinnä siksi, että arvelen jenkkien suosivan omaansa tulevaisuudessa yhä enemmän.

Aurinko-osakkeiden, kuten teknologiaosakkeiden, arvostus on aikalailla veteen piirretty viiva, johon vaikuttaa tämän kuuluisan korkotason lisäksi monet tekniset ja psykologiset seikat. Omat mutu on kuitenkin se, että tämä aurinko-osakkeiden korjausliike oli lähes normaali tasokorjaus kovan nousuvaiheen jälkeen mutta yritysten voimakkaan kasvun ja yleisen ESG buumin jatkuessa myös osakkeiden hinnat ovat taas pikkuhiljaa nousemassa kohti uusia huippuja. Lisäksi esim öljyn ennätyskorkeat hinnat vain parantavat uusiutuvien suhteellista kilpailukykyä, joka oletettavasti näkyy pian myös kysynnässä.

Mitenkäs arvon palstalaiset ovat suhtautuneet viimeviikkojen tapahtumiin: myyty paniikissa, katseltu kämmenet hikoillen/rauhassa vai osteltu lisää? Jos viimeinen, niin mihin olette päätyneet?

Itse holdaillut Enphasea. Ei oikein saatu kurssiin mitään piikkiä hyvän edellisen osarin jälkeen, kun alkoi tuo uusiutuvien lasku heti perään. Usko firmaan on edelleen kova. Lisäyksiä ei ole tullut tehtyä, koska osuus salkusta jo nykyisellään suuri.

Pidempään tullut aina välillä vilkaistua myös Daqon kurssia, joka on juuri tuolla tuotantoketjun alkupäässä, josta mainitsit. Valmistavat etenkin monokrystalli paneeleita varten piitä. Kiinalainen yritys, joten tietoa ei ole ihan viimeisen päälle saatavilla. Voisi olla varmasti kiinnostava yritys jos tuo alkupään tuotanto kiinnostaa. Kovasti on kurssi noussut sitä seurailtuani .

Myös yhdysvaltalaisen Sunrunin kurssia olen vilkaissut aina silloin tällöin. Aiemmin Vivint Solar oli kilpailija samalla alalla eli kotitalouksien aurinkovoimala asennuksissa mutta Sunrun osti Vivint Solarin jokunen aika sitten. Ei vain ole kauheasti voittoa vielä tullut vaikka asiakkaita on aika paljon ja 2020 oli selkeästi pakkasella.

Eniten kiinnostaisi jossain kohtaa lähteä tuohon kelluvaan aurinkovoimaan mukaan. Ei ole vielä tullut vastaan kuin Ocean Sunin nimi ja en ole ihan täysin vakuuttunut toimintamallista. Yrityksen voimalat ovat ympyrän muotoisia ja voimalan kokoa kasvatettaan lisäämällä ympyröiden määrää. Kiinnostaisi enemmän joku systeemi, missä muotoa on helpompi muuttaa tarpeen mukaan, jolloin saataisiin aina tehtyä tarvittavaan tilaan sopiva ratkaisu. Tällaisia kelluvia aurinkovoimaloita saatetaan joskus vielä rakennella merelle tuulivoimaloiden yhteyteen:

Omassa salkussa jinkoa ja canadian solaria. Jinkosta otin “omat pois” tuurilla aika kovalla kurssitasolla ja tarkoituksena lisäillä jos valutaan alle 40 tasolle (viimeksi jäin liikaa kyttäilemään ja nousu pääsi yllättämään).

Kuten mainittua kaikki ajurit osoittaa näyttää entistä vahvemmin siltä että aurinkosähköä tullaan asentamaan kiihtyvää tahtia lisää. Akku, vety ja erilaisten kysyntäjoustojärjestelmien kehittyminen vähentää hetkittäisiä ylituotanto-ongelmia. Lyhyellä aikavälillä tarkasteltuna öljyn ja kaasun hinnan palautuminen normaalimmalle tasolle lisää ainakin joillain alueilla aurinkovoimalainvestointien kannattavuutta.

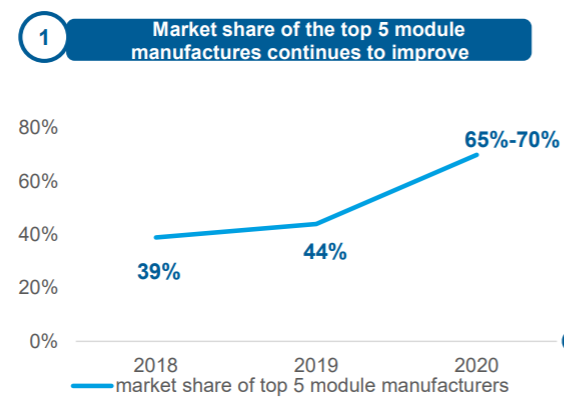

Samaan aikaan aurinkopaneelimarkkina tulee keskittymään entistä harvemmille toimijoille.

Suuria kurssinousuja tavoitteleville solar markkinasta löytynee paljon potentiaalisempia raketteja, mutta kohtuuden ystävälle nämä paneelifirmat sopii oikein hyvin osaksi salkkua.

Onnittelut siitä, että lähdit ajoissa Enphasen kyytiin. Minäkin tutkiskelin firmaa reilut pari vuotta sitten. Kun kävin samalla läpi myös Solaredgen ja SMA Solarin kalvot, arvelin, ettei Enphase tässä touhussa pärjää. Erittäin surkea päätös olla hankkimatta näitä mutta se oli silloin. Aliarvioin kuluttajamarkkinan ja mikroinvertterin täysin. Nyt ENPH on kuitenkin salkkuni suurin aurinkosijoitus.

Tässä tammikuun sijoittajapresentaatiossa on kuvattu firman innovaatiopolkua ja mahdollisuuksia:

Uusien tuotteiden myötä on mahdollista saada liikevaihtoa jo luokkaa yli 10 kUSD/kotitalous. Lisäksi pidän siitä, että panostavat voimakkaasti myös kehittyville markkinoille. Yli 40% henkilöstöstä on Intiassa, joten heillä on varmasti tuntuma siihen, miten näillä markkinoilla pärjätään.

Sivujen 19 ja 25 kalvoilla on hahmoteltu kokonaismarkkinaa. Tuo s 25 blue ocean viittaus off gridissä viitannee tuleviin järjestelmiin, missä myös polttokennot ovat mukana.

Kattavan kokonaisjärjestelmän ja laajan kumppanuusverkoston avulla Enphasella pitäisi olla mainiot edellytykset ottaa maailma haltuun. Toimituksiahan on yli 130 maahan, joten varsin globaalista toimijasta voi puhua jo nyt. Jännä vuosi tulossa uusien tuotteiden myötä.

Näissä kulutttajamarkkinan tuotteissa puolensa ja puolensa. Kuluttajat tekee paljon päätöksiä mielikuvien, markkinoinnin ja asennuksen helppouden perusteella, jolloin katteet voivat olla kohdillaan. Suuremman mittakaavan järjestelmissä hintakilpailu varmasti julmempaa.

Joo tää oli kyllä hienoa luettavaa. Hyvät kasvuluvut erittäin haasteellisissa olosuhteissa.

Mielenkiintoista nähdä, miten IPO tulee vaikuttamaan arvostukseen kevään aikana. Ja sitten vielä tuo sähkön varastointi eli akkupuoli, joka alkaa olla myös varsin merkittävää toimintaa:

‘‘The Company will start reporting revenues from its energy storage business in this quarter. Canadian Solar is one of the first movers in developing and supplying energy storage solutions and projects. Given the exponential market opportunities driven by rapid technology improvements, declining battery storage costs, rising penetration of renewable energy and accelerating retirements of fossil fuel capacity, the Company has strategically positioned itself in the battery storage market, both in solar plus battery storage as well as in stand-alone storage opportunities.’’

‘’ * Won nearly 1 GWh of battery storage contracts. Expect to deliver and capture approximately 10% market share in the U.S. in 2021.

Nearly 9 GWh of total battery storage project pipeline.‘’

Tämä täydentää hienosti vetymiehen salkkua ja tuskin veikkaan paljon pieleen, jos ennustan, että CSkin vielä jossain vaiheessa ottaa vetykonversion tarjoomaansa.

Kuten Jinkon Q3/2020 osarin materiaaleissa oli esitetty suurimmat toimijat kasvavat nopeiten, saman voi havaita myös muista lähteistä:

Nopealla uutishaulla ainakin kolme suurinta Longi, Jinko ja Trina ovat tänä vuonna uutisoineet kapasiteetin kasvattamisesta, samaa varmaan tekee moni muukin. Saa nähdä kasvaako markkina nopeammin kuin näiden suurimpien investoinnit ja alkaako pienimpiä tippumaan pelistä ja millaisia vaikutuksia sillä on katteisiin. Canadian Solar (ilmeisesti 5. suurin) jo hintojen laskun loppua ennusteli, tällaista tosin taidettu ennustella jo vuosia.

Nyt kun ilmeisesti on ollut komponentti/raaka-ainepulaa niin todennäkköisesti se on entisestään vahvistanut näiden isojen asemaa.

Ehkäpä pienoinen yllätys, että Jinko laski enemmän kuin Nasdaq vaikka Canadian päätyi plussalle. Jäi kuitenkin itseltäni lisäosto vielä tekemättä.

Kyllähän se suuruuden ekonomia tässä tosiaan toimii ja sikäli tuo Jinko voisi perustellusti olla salkussa. Omistin sitä joskus kauan sitten, kuten LDKtakin, mutta eipä ollut tuolloin vielä aika kypsä pidempiaikaiseen pitoon. Muutenkin tässä vuosien mittaan on tullut paha Kiina allergia. No, nyt voisi olla pienen siedätyshoidon paikka, kun kurssi on tullut jo yli 50% alas alkuvuoden piikistä, vaikka kristallipallo näyttää auvoisia näkymiä.

Tässä P/E vertailua, jos joku ihmettelee CSn ja Jinkon arvostuskertoimia Yahoon sivuilla:

‘‘Using GAAP (Generally accepted accounting practices) earnings the numbers are as follows:

CSIQ: EPS Q4 2019-Q3 2020 3.45$, Price 42.86$, PE TTM 12.42;

JKS: EPS Q4 2019-Q3 2020 1.36$, Price 42.54$, PE TTM 31.28.

Yahoo Finance chose to use GAAP numbers for CSIQ and non-GAAP numbers for JKS, so they compare apples to oranges.’’

Jinkon q4 tullee lähipäivinä. Luultavasti hyviä lukuja tulossa, joten sikälikin oston paikka voisi olla ennen sitä.

Yahoon sivuilla trailing PE laskettu kaiketi noiden lukujen perusteella ja EPS luvutkin noiden kanssa linjassa. Forward PE Jinkolla laskettu sitten kovilla ennusteilla kun luku pienempi kuin Canadianilla. Itse omistan näistä molempia. Jinkojen keskihinta alle 20usd ja otin “omat pois” 60usd alkuisella, jonkinlainen suunnitelmani ostaa näistä osa takaisin 30usd alkuisella jos sinne valutaan ennen osaria.

Harmittavasti näihin kuteen moneen muuhunkin uusiutuvan energian yhtiöön pitkäaikainen sijoittaminen tehty “vaikeaksi” hypen ja kurssiraketointien takia. Paneelivalmistajilla ollut “ihan ok” kehitystä, mutta kun kurssi moninkertaistuu vuodessa niin “ihan ok” kehitys siirtää turhan paljon suorituspaineita tulevaisuuteen.

Perintserin Biju heittää läppää Enphasta ja Sedgestä:

‘‘Enphase Energy (ENPH +4.3%) and SolarEdge Technologies (SEDG +4.6%) bounce higher after Susquehanna upgrades shares to Positive from Neutral with respective $200 and $345 price targets, citing a strong outlook for residential solar growth and more reasonable valuations following the pullback in the sector.

Susquehanna’s Biju Perincheril now expects 2021-25 U.S. annual solar capacity additions to average ~25 GWs, including an increase to 4.3 GW/year from 3.6 GW/year in the residential sector vs. the firm’s January forecast, which will particularly benefit Enphase and SolarEdge.

Perincheril notes the key risk for the shares is a continuation of the sector rotation out of high-multiple names on rising yield concerns.’’

Kyllähän tämä hyvältä näyttää, jos solar USA kasvaa tuota vauhtia. Edgeä en ole viimeaikoina tarkemmin seurannut mutta ainakin ENPH on erittäin vahva USAssa ja kasvaa nopeasti myös sen ulkopuolella. Ex USA liikevaihto kasvanut q4 19 → q4 20 15 millistä 47 milliin!

‘‘23 March 2021: At its Capital Markets Update today, renewable company Scatec confirms its current 4.5 GW capacity target for 2021 and raises its target to 15 GW by end of 2025. The business plan is supported by Scatecs track record of strong growth and a solid project pipeline across solar, wind, hydro and storage in high-growth markets globally.’’

Jinkosolarilla (ja mahdollisesti myös muilla isoilla kiinalaisilla paneelivalmistajilla) tehdas Jenkkilässä (Jacksonville FA) . Eipä tämä paljoa heidän menoa haittaisi uskoisin

EUllakin oli Kiinassa valmistetuille paneeleille “rangaistustulleja”, jolloin Eurooppaan tuotiin samojen valmistajien muissa Aasian maissa sijaitsevilla tehtailla valmistettuja paneeleja.

Nyt kun EUlla ei ole enää Kiinan paneelit boikotissa niin suurin osa Eurooppaan tuotavista paneeleista taitaa tulla Kiinasta, jolloin Kiinan ulkopuolelta löytynee valmistuskapasiteettia riittävästi Usan markkinoille.

Voipi olla, että kapasiteetille alkaa olla kohta kysyntää. Osa USAn osavaltioista vaatii jo nyt uudisrakennusten katoille paneelit, ja Biden-show on vasta alkamaisillaan.

Roikun Enphase- ja JKS-lapuissani kiinni kuin haaksirikkoutunut pelastusrenkaassa.

Omien havaintojeni mukaan suomessakin ennemminkin poikkeus jos uuden toimisto tai liikerakennuksen katolle ei paneeleita tule ja luultavasti suuressa osassa muitakin länsimaita tilanne on sama.

JKS kaltaiselle suurelle paneelivalmistajalle todennäköisesti olennaisempaa miten vety ja muut energianvarastointitekniikat yleistyvät kuin esim aurinkosählön yleistyminen pientaloissa. Enphaselle tilanne varmasti päinvastainen.

Itselläni aurinkofirmoihin vähäisempi hajautus kun salkusta löytyy vain kaksi paneelivalmistajaa JKS ja Canadian.