“Q1-luvuista ei kuulemma ole saatavilla IFRS vertailutietoja, joten niitä ei siksi julkaistu.”

Jos yritetään kerätä epäonnistuneen liiketoiminnan tappioiden korjaamiseen 5 meur, pitäisikö vertailuluvut järjestää? Aikaa olisi ollut. Myös kiinnostaisi, mistä Q1:n yllättävä liikevaihdon kasvu on tullut ja miten se jakaantuu esim mediavälityksen, automaation ja markkinoinnin palveluiden kesken. Vai eikö tätäkään dataa ole saatavilla?

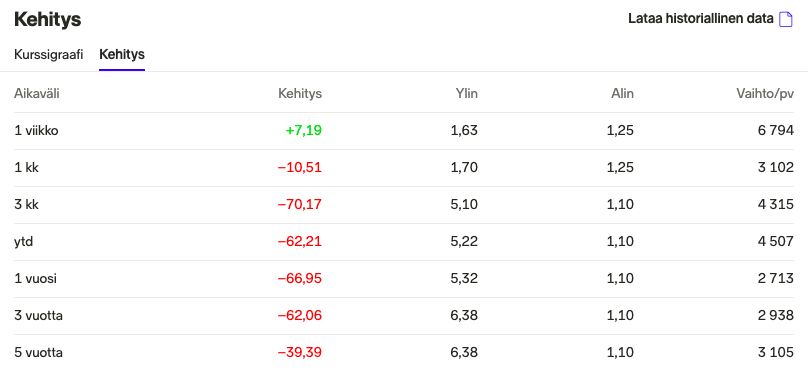

Eikös eilisen päätöskurssi ollut 1,66 €? Miten osake voi nyt olla arvolla 1,52 euroa 14,29 prosentin nousussa? Samaa näyttää sekä Inderesin että Nordnetin sivuilla.

Nordnetilta tulikin vastaus: “Merkintäoikeus irronnut tänään. Osakkeen kaupankäyntisivun kurssi on korjattu merkintäoikeudella: teoreettinen “oikea” osakekurssi 1,33 EUR ja nyt viimeisin kurssi on 1,52 eli kurssi on nousussa merkintäoikeudella korjattuna. Salkun yleisnäkymän kurssi peilaa eiliseen päätöskurssiin, joten tästä johtuen näyttää laskua. Pitäisi korjautua huomiseen mennessä.”

Vähän Avidlyyn liittyen, olen havainnut että firmat ovat nyt kriisin myötä alkaneet käydä läpi kaikkia laskuja todella tiukkaan ja erityisesti markkinointitoimistojen laskut on todella tarkan syynin alla.

Satuin näkemään erään markkinointitoimiston (ei Avidly) laskun ja meinasin tippua persuksilleni, sellaista höttöä oli työnnetty varsinaisen mediatilan päälle laskuun että on ihme miten näitä on aikaisemmin suostuttu maksamaan. Rivejä oli useita tyypillisestä “strategisesta johtamisesta (tjsp)” kampanjahallintaan ja aina raportointiin asti ja ne olivat selvästi enemmän kuin itse mediatilan kustannus.

Eli veikkaanpa että kriisin jälkeen kestää kauan ennenkuin katteet saadaan samalle tasolle, asiakkaat ovat varmasti tarkempia näiden kanssa ja mikään epämääräinen sössötys ja käsienheilunta ei menee enään läpi laskuissa.

Olet nähnyt mitä ilmeisimmin mediatoimiston laskun, et Avidlyn kaltaisen markkinointiviestintätoimiston laskua. Mediatoimistojen liiketoiminnassa mediavalintojen suunnittelu ja tulosten raportointi ovat aivan ydinosaamista ja siksi suuri osa kustannusta. Avidlylla mediavälityksen osuus on käsittääkseni verraten pientä (20 % liikevaihdosta). Mediavälityksessä kate tulee volyymeista, vaatii vahvaa kassaa ja ennakkomaksuja, joihin Avidly Media Oy:n B-luottoluokitus ja 0 euron luottosuositus eivät anna edellytyksiä.

Nyt loppui oma osaaminen, koska tämä on lyhyen sijoittajaurani ensimmäinen merkintäoikeusanti. Minulla on muutama tuhat Avidlyn osaketta. Miten voin seurata merkintäoikeusannin etenemistä, jotta tiedän, kannattaako osallistua? Ja jos en osallistu, mistä tiedän, onko joku kiinnostunut ostamaan merkintäoikeuteni ja millä hinnalla?

Merkintäoikeuksia näkyy myydyn merkintäoikeusannin aikana vajaat 200.000 kappaletta. Joku sentään uskoo yhtiöön. Mutta kuvin suuria omistuksen siirtymisiä ei noilla volyymeilla synny. Tosin vaikea uskoa, että läheskään kaikki loppujen osakkeiden haltijoista käyttäisivät merkintäoikeuttaan, joten anti saattaa jäädä pahasti vajaaksi.