Kiitos @Antti_Luiro laadukkaasta vastauksestasi. Kysyisin vielä jatkokysymyksenä Digital 22 marginaaleista. Oletko päässyt jyvälle millainen heidän normalisoitu tuloskuntotaso mahtaa olla?

2 tykkäystä

En tarkemmin, mutta ainakaan tuota 2020 tasoa (nettotulos-% 20%) en uskaltaisi yhtiöltä suoralta kädeltä odottaa. 1-9/2021 13 % realistisempi, mutta on edelleen kova taso ![]() tarkoituksena käydä Q4-haastattelussa yrityskauppaa muutenkin läpi, tämä yksi esiin nostettava aihe.

tarkoituksena käydä Q4-haastattelussa yrityskauppaa muutenkin läpi, tämä yksi esiin nostettava aihe.

Tyypillisesti hyvä IT-palveluliiketoiminta tekee hihasta ravistaen n. 7-12 % nettotulosta ja erinomainen (esim. tanskalainen Netcompany) parhaimmillaan yli 15 %. Kasvupanokset tietysti voivat pudottaa hieman tulostasoa, mutta nämä tasot ovat ihan tehtävissä myös kasvun aikana.

Joskus hankittavissa yhtiöissä on voitu myös tehdä kompromissi ja antaa matalampien palkkojen vastapainoksi omistusosuutta yhtiöstä, jolloin ostokohteen tulostaso voi tippua yrityskaupan yhteydessä kun palkat korjataan markkinan tasolle.

8 tykkäystä

Tämä oikein hyvä, ison kuvan näkymien kirkastus on tärkeää saada vuoden aluksi.

8 tykkäystä

En ole Avidlyn omistaja, enkä ole Avidlyä juuri lainkaan viime vuosina seurannut, mutta ajattelin, että voisi ehtiessään tulla piipahtamaan strategia-aamussa.

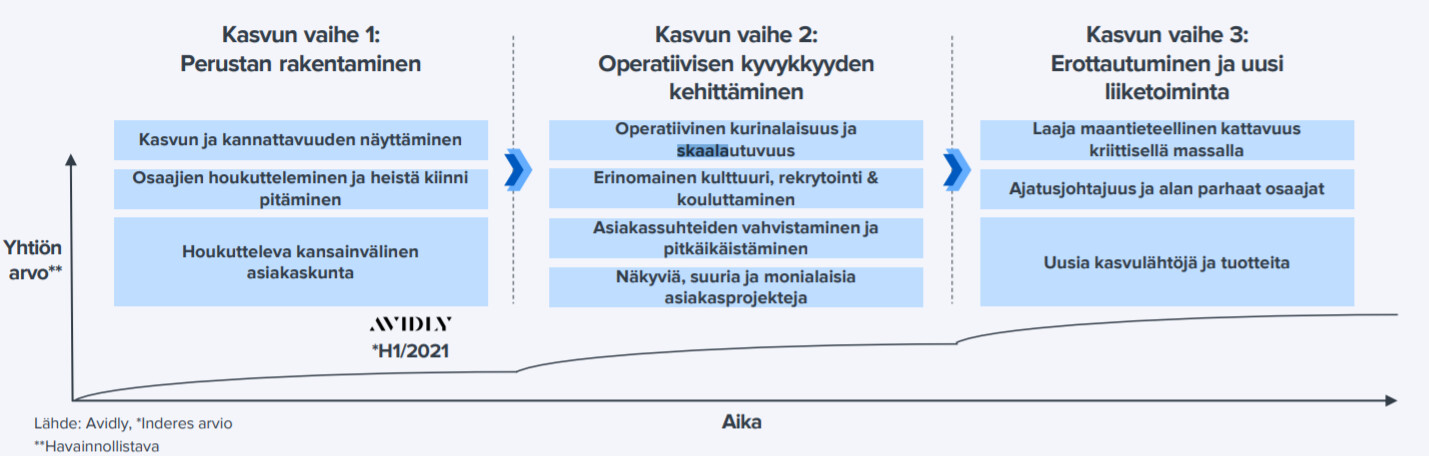

Osallistumista miettiessäni katselin nopeasti Avidlyn tuoreinta Inderes-raporttia ja vuosikertomusta 2020. Vuosikertomuksesta silmiin sattui tämä:

Inderes-rapsasta poimin, että tämän vuoden osalta H1 kasvu oli 17,5 % ja Hkakkoselle odotetaan lähes samanlaista kasvua. Liikevoitto on kääntymässä positiiviseksi 2021-2022 aikana.

Inderes-ennusteilla vuonna 2025 oltaisiin kokonaisuudessaan hieman yli 40 M€ liikevaihtotasoilla, kun yhtiö itse odottaa liikevaihdon olevan 50 M€. Inderes-ennusteissa kasvuprosentit on kutakuinkin yhtiön pitkän aikavälin ennusteiden mukaisia, joten oletan, että Avidly on puhunut tekevänsä osan kasvusta yritysostoilla?

Se, mikä sijoituskohteissa mua yleensä kiinnostaa, on skaalautuvat elementit. Ja tähän liityen Twitterin puolella oli mielenkiintoinen kommentti:

Selasin vuosikertomuksen 2020 läpi ja sieltä ei mitään löytynyt kun tein hakuja erilaisilla skaalautumista kuvaavilla hakusanoilla. Sitten tein saman Inderesin laajalle rapsalle ja sieltä löysin pari aiheeseen liittyvää mainintaa (poliisit voi poistaa jos poimin mielestänne jo liikaa teasereita maksumuurin takaa):

-

Onko nykytilanne tosiaan se, että skaalautuvuutta ei juurikaan ole (pl. asiantuntijatyön tehostaminen)? Eli kasvu ja tulos vaatii lähes välttämättä uusia käsipareja?

-

Mitä tarkoittaa tuon viimeisen kuvan “operatiivinen skaalautuvuus”? Ajatellaanko tässä enemmänkin perinteistä prosessien tehostamista, jossa skaalataan parhaat operatiiviset toimintamallit laajemmin ympäri yhtiötä?

-

Mitä olet mieltä Twiitissä mainitusta Kumlanderin pestistä sekä tavoitteesta rakentaa skaalautuvia digitaalisia ratkaisuja? Mitä nämä voisivat olla ja miten realistista on odottaa, että Avidly tällaisissa lähdöissä oikein kunnolla onnistuisi tämän strategiakauden aikana?

@Yu_Gong , mulla jostain syystä tämä Avidly-ketju ei näy missään keskustelulistauksissa vaan mun pitää tämä aina erikseen hakea haku-toiminnallisuudella jos haluan tätä lukea. Olenkohan täpännyt tämän jostain näkymättömiin vai mistäköhän johtuu? En asetuksista löytänyt mitään valintoja. ![]()

12 tykkäystä

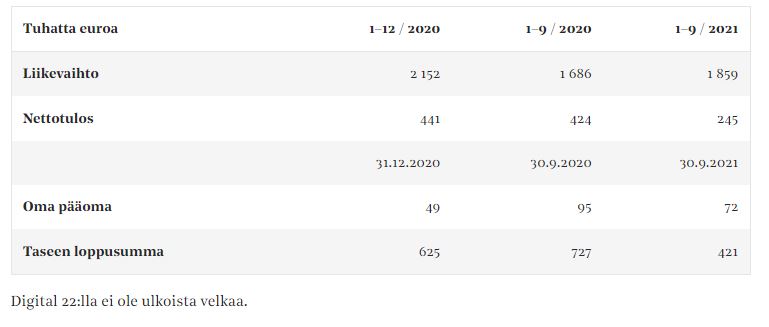

Digital 22 kotisivuilta:

Digital 22 launches Collect: A HubSpot payment integration

Elite HubSpot agency Digital 22 has launched a new HubSpot payment integration, the first app release since the acquisition of Larmahil.

https://www.digital22.com/insights/launches-hubspot-payment-integration

2 tykkäystä

Hubspot ekosysteemistä ja applikaatioiden ansaintalogiikka:

According to a white paper from IDC, the global HubSpot partner ecosystem is projected to grow from $4.8 billion in revenue in 2020 to $12.5 billion in 2024. 34% of that revenue will come from add-on software. By 2024, $4.2 billion worth of add-on software will be purchased from the HubSpot ecosystem.

" OrgChartHub is one of my favorite examples of an Ecosystem Entrepreneur. In late 2019, Dan and Austin — OrgChartHub’s two founders — quit their day jobs to focus entirely on building apps for HubSpot customers. Those day jobs helped them learn about HubSpot — they’re power users — and this experience helped them understand innovation opportunities.

Dan and Austin didn’t need to be sold on HubSpot, or the App Partner opportunity. In fact, they saw a multitude of opportunities to create value for HubSpot customers. Their second app, GeoMapper, has already earned over 2,000 installs. That’s in addition to the 3,000 customers who have already installed OrgChartHub. Each app has earned mostly 5 star reviews. Each app has pricing plans and tiers that feel similar to ours. Both apps have “forever free” pricing plans."

2 tykkäystä

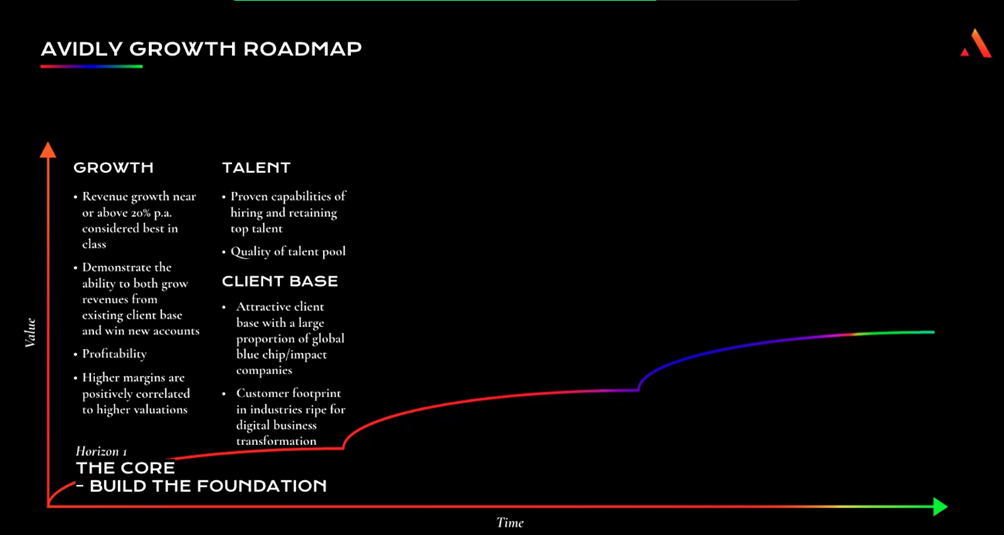

Piipahdin Avidlyn strategia-aamussa. En ehtinyt katsoa kaikkia esityksiä, mutta siellä oli varsin hyvää kamaa strategiasta ja sen toimeenpanosta, taloudellisesta tilanteesta, asiakkuuksista, markkinatilanteesta ja palvelutarjoamasta. Tallenne on tulossa vielä tänään Avidlyn IR-sivuille jos joku haluaa vilkaista.

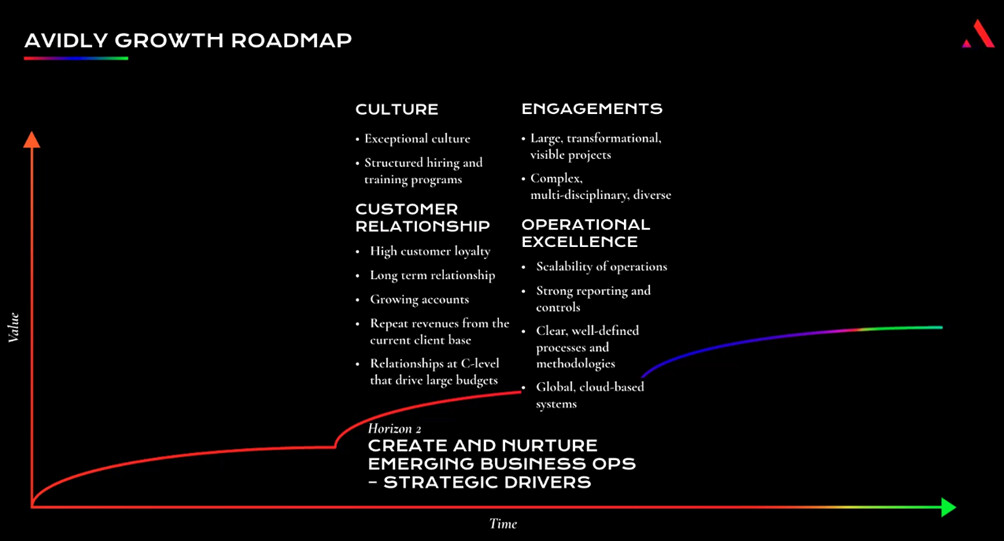

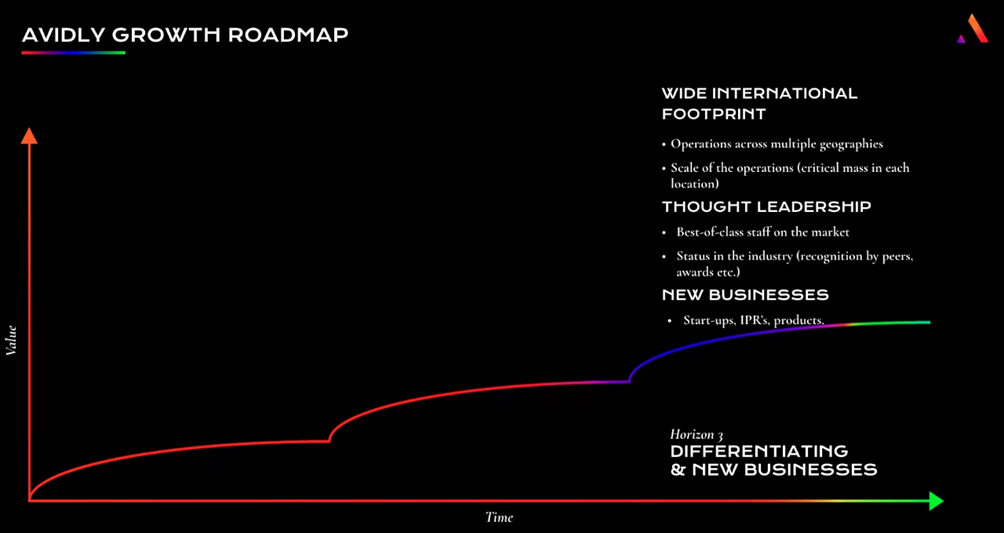

Tässä 3-osainen roadmap sisältöineen:

Muutamia omia huomioita tilaisuudesta ja Avidlyn tilanteesta yleensä:

-

Erinomaiset ja vakuuttavat esitykset (ja miksei olisi kun kaikki on viestintäammattilaisia)

-

Selkeä strategia ja roadmap, jonka toteuttaminen on toistaiseksi mennyt hyvin

-

Tech-puoli ja KV-markkina korostuu (myös suurin osa rekryistä on KV-tech-pesteihin ja yritysostoista puhutaan varsin KV-tech -näkökulmasta)

-

Organisaatioiden markkinoinnin ja myynnin ulkoistaminen lisääntyy, joten uusia asiakkaita myös tätä kautta

-

Hinnoitteluvoiman sanottiin olevan kaksijakoinen; bulkissa voi olla jopa painetta alas, mutta kova asiantuntijuus ja monimutkaiset keissit nousevat hintatasoltaan (tänne hintahaarukan yläpäähän Avidly kaiketi tähtää)

-

Hubspot-lisenssimyynti pientä, suurin osa Hubspot-bisneksestä on palvelua/konsultointia

-

Myydään lisenssejä myös muihin järjestelmiin kuin Hubspotiin, mutta niidenkin merkitys marginaalinen (varmaan ainakin BI)

-

Hyviä mutu-signaaleja: ROAST, sijoittajatapaamisia, brändi-uudistus ja markkinoinnin tehostaminen, oman alustan ja Tomorrowbound-konseptin lanseeraus, itsevarmuus johdon kommenteissa jne.

-

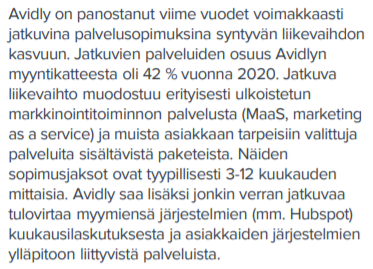

Jatkuva laskutus katsotaan ymmärtääkseni niin, että jos päällä oleva asiakkuus kestää vielä min. 3 kk, niin se lasketaan jatkuvaksi. Jos tähän lasketaan käynnissä olevat projektitkin, niin määritelmä on mielestäni vähän köyhä ja saattaa antaa väärän kuvan liikevaihdon todellisesta jatkuvuudesta (osaako @Antti_Luiro avata tätä paremmin)?

-

Avidlyllä menossa myös omia tuotepilotteja, joten pienessä määrin Avidly voi olla tulevaisuudessa palveluliiketoiminnan lisäksi myös tuotetalo?

-

Palveluvalikoima on todella laaja! Pitäisikö keskittyä enemmän? Toisaalta jos menet enemmän viestintään päin, niin olet bulkkiviestintätalo ja jos taas panostat vain tech-puoleen, niin “pelkkää” IT-palveluliikentoimintaa on jo Helsingin pörssikin pullollaan. Johto on toistuvasti sanonut, että tämä martech-yhdistelmä on voittava strategia.

@Antti_Luiro , olitko strategia-aamussa ja minkälainen fiilis jäi? Ja jos jossain välissä ehdit, niin kommentoisitko hieman myös noita aikaisempia kysymyksiäni, jotka heitin tänne viikko-pari sitten?

23 tykkäystä

Kommentti tulossa aamariin ja juuri saatiin haastattelu pakettiin Jessen ja Hansin kanssa ![]() ei sinänsä mitään kovin uutta sijoitustarinan kannalta: Markkina vetää ja Avidlyn vahvuudet on kunnossa (+ vahvistuvat edelleen, mm. Digital 22 yrityskauppa toi lisää osaamista ja maantieteellistä peittoa)

ei sinänsä mitään kovin uutta sijoitustarinan kannalta: Markkina vetää ja Avidlyn vahvuudet on kunnossa (+ vahvistuvat edelleen, mm. Digital 22 yrityskauppa toi lisää osaamista ja maantieteellistä peittoa)

Palaan huomenna aiempiin kysymyksiisi, olikin unohtunut että jäi aiemmin vastaamatta! Kiitos kärsivällisyydestä ![]()

14 tykkäystä

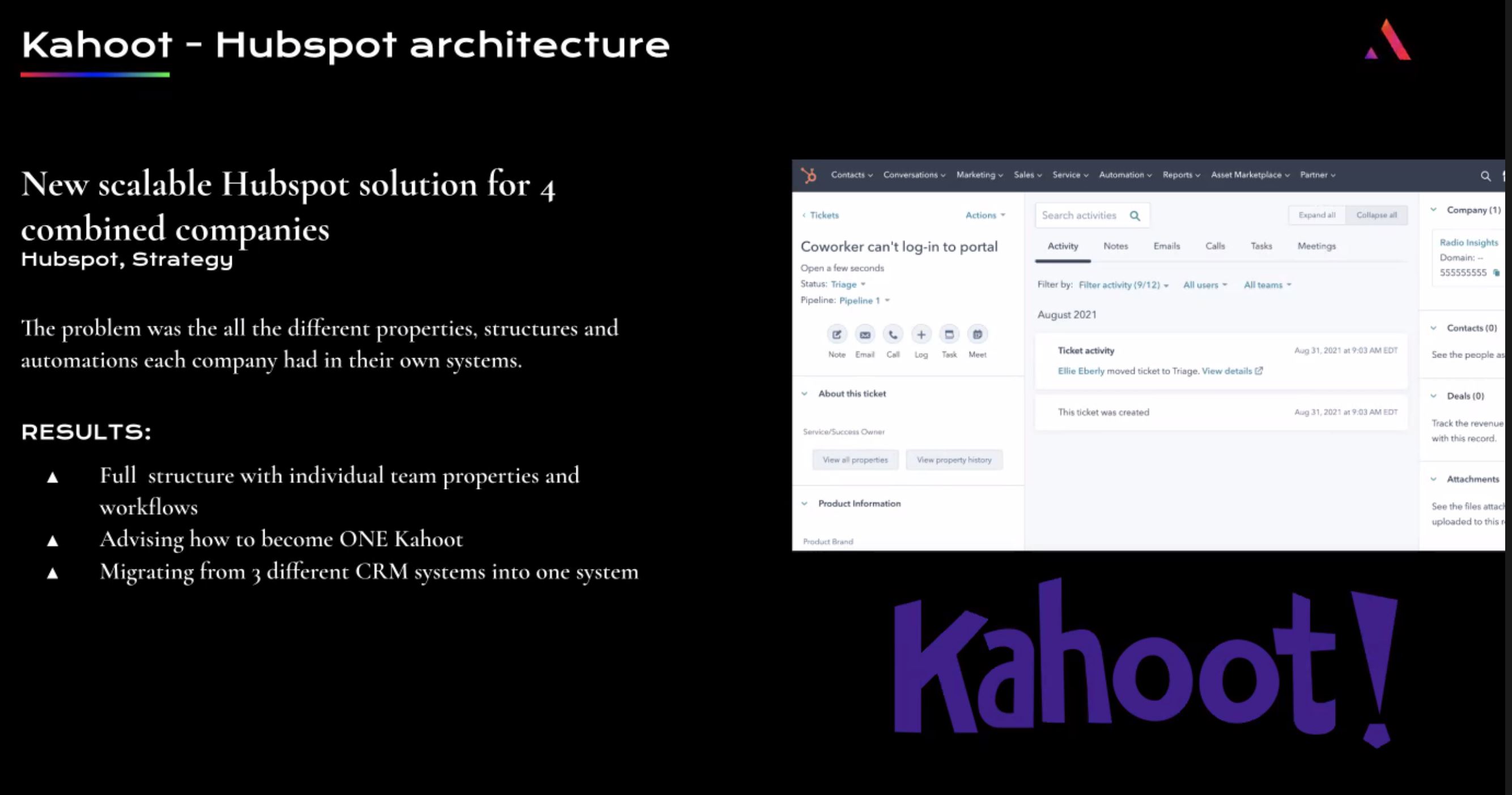

Lisään vielä @Mauri viestiin.

Olivat tehneet esim Kahoot crm integraation, eri järjestelmät yhdistetty yhdeksi.

Jonkin verran osassa esityksissä jäi vaivaamaan jatkuva “super…” toistelu. Kaikki oli “super important” tai “super meanful”. Koko sanalta häviää pohja, kun sitä jatkuvasti toistelee.

7 tykkäystä

En ehtinyt Avidlyn strategia-aamua katsomaan joten kysyn täältä eli tuliko Avidlyn liiketoiminnan skaalautuvuuteen vastausta?

1 tykkäys

Ei tullut. Jonkun kysymyksen yhteydessä mainittiin, ettei ole Saas yhtiö. Skaalaatuvuus onkin varmaan haastelliista, koska on aika henkilösidonnainen business malli.

1 tykkäys

Voiskohan Avidlystä tulla aktiivinen martech alan m&a peluri? Voisi kiihdyttää kasvua ihan mukavasti, vaikka tietenkin riskit nousee samalla, kun uusia paloja ostellaan.

Muutamia ajatuksia sen perusteella, mitä aamulla ehdin kuunnella:

Tällä hetkellä ollaan erittäin henkilövetoinen palvelutalo, joten lähtökohtaisesti mitään reilumpaa skaalautumista ei ole näköpiirissä. Hinnoittelustakin oli puhetta ja näkemys tosiaan kaksijakoinen: bulkkia voi joutua jopa halpuuttamaan, mutta monimutkaiset asiakastapaukset toki saadaan laskuttaa korkeammalla hinnalla. Mutta siis tästäkään ei voi odottaa mitään operatiivista skaalautumista (johon ehkä Antti viittasi laajassa raportissa). Jotain kulukuria, prosessien tehostamista ja muuta vastaavaa voi edelleen tehdä, koska putiikki oli johdon puheiden perusteella aika kuralla vielä pari vuotta sitten. Ehkä kaikkea tehoa ei ole otettu vielä tässä ajassa irti.

Avidlyllähän oli kuitenkin myös omia tuoteaihioita rakenteilla. Ne ovat tällä hetkellä ymmärtääkseni hyvin raakileita ja niitä ollaan vasta yksittäisten asiakkaiden kanssa pilotoimassa, mutta ei ole ehkä pois suljettua, että joskus voisi jotakin softatuotetta tulla pienessä mittakaavassa ulos. Näihin oli selkeästi halua ja toivetta, mutta en laskisi lähivuosien kasvuennusteissa näille juuri mitään arvoa.

Sitten yksi skaalautumisen elementti voisi olla erilaiset Hubspot-, BI-, jne. lisenssit. Myydän palvelun ohessa lisenssejä, jotka oletettavasti valuu aika mukavasti alariville. Tässä ongelmana vain on se, että näiden rooli koko liikevaihdossa on todella pieni. Johto sanoi Q&A:ssa, että kyllä se Hubspot on hyvin pitkälti Avildyn osalta palvelubisnestä, eli vaikka Hubspot kasvaa kamalasti ja skaalautuu komeasti, niin Avidlyn bisnesmalli eroaa tästä täysin (tätä oli avattu myös ROASTissa @Verneri_Pulkkinen toimesta)

Sitten ehkä yhtenä mainitsisin skaalautumisen osalta vielä yritysostot. Jesse kommentoi, että D22-ostos on houkutteleva myös siitä näkökulmasta, että työvoima on edullisempaa. En tiedä miten tuo eri maiden välinen työvoimakysymys ratkaistaan, mutta jos jossain maksetaan palkkaa vähemmän ja toisaalla laskutetaan töistä enemmän, niin kyllähän tämä kannattavuutta voi jonkin verran parantaa, mikäli mittaluokka kasvaa. En tiedä onko tällainen “offshoring” skaalautumista, mutta on se jotain, mitä kannattaa tarkkailla.

Mielestäni juuri tätä tavoitellaan. Ostokohteita sanottiin olevan tarjolla paljon ja näissä halutaan olla aktiivisia. Yritysostostrategia oli tarkkaan mietitty (tuli muuten Incapin yritysostokriteerit mieleen). Hinnat ovat kuulemma kalliita laatuyhtiöiden osalta, mutta jonkin verran voi olla hinnat tulossa johdon mukaan alas nyt samaan aikaan kun pörssinkin arvostustasot laskevat. Että jos johtoa on uskominen, niin kansainvälistä tekkiosaamista laitetaan ostoskoriin Q2/2022.

Ja sanotaan se vielä, että D22-ostosta kehuttiin. Oltiin sitä mieltä, että saatiin hyvä ostos tehtyä. Avidly kuulemma on sellainen tarina, jossa monet kasvujuna-ajelusta haaveilevat martech-firmat haluaisivat olla mukana, joten tuskin ihan kuraa tarvitsee ostaa jatkossakaan. Uskon, että johdolla on valtavan iso rooli siinä, miten innokkaita ihmiset ovat myymään omia laadukkaita bisneksiään Avidlylle. Ja jotenkin mulla on perstuntuma, että Jesse & Hans on tässä pelissä hyviä.

11 tykkäystä

EIkös Jesse ja Hans ollut capmanin kanssa jossain firmassa rakentelemassa vähän vastaa kuin avidlyn kanssa nyt koitetaan ja se firma myytiin Intialaiselle isolle firmalle? Muistanko oikein?

Siinä mielessä kokemusta olisi sitten ja tuntuu, että johdolla oli valtava panos laivan kääntämisessä.

1 tykkäys

Muistat oikein. Tähän Jesse jossain haastattelussa viittasikin, että ovat onnistuneet jo kerran ja nyt yrittävät Avidlyn kanssa vastaavaa tarinaa. Firma taisi olla Idean.

E. tästä ketjusta löytyi lehdistötiedotekin:

https://www.globenewswire.com/news-release/2017/02/16/917856/0/en/CapMan-s-subsidiary-Norvestia-exits-Idean-Enterprises-Oy-another-success-for-the-Growth-Equity-team.html

3 tykkäystä

Tänään kauppalehdessä käsiteltiin Avidlyn johtamismallin kehitystä ![]()

4 tykkäystä

Käytännössä juuri näin, asiantuntijatyön työkalupakki käytössä kannattavuudessa. Ja operatiivinen skaalautuvuus tarkoittaa omassa mielessä pitkälti tätä, eli käytännössä etsitään keinoja miten asiantuntijoiden panoksesta saadaan enemmän asiakashyötyä (ja sitä kautta tuloja) irti. Toki samalla luodaan rakenteita joilla yhtiön toimintamalli saadaan kestämään kokoluokan kasvu (tiimirakenteet, johtamisjärjestelmä jne.).

Pari reittiä tehokkuuteen (=korkeampi kate per asiantuntija):

- Laskutusaste: Tässä keskeinen vipu palveluyhtiöissä. Voidaan tehdä parantamalla kapasiteetin hallintaa suhteessa kysyntään (asiantuntijat jatkuvasti projekteissa, tyhjäkäynnin vähentäminen esim. toimistojen välisen resurssien jakamisen avulle) tai vähentämällä muun kuin asiakastyön vaatimaa aikaa esim. hallinnollisten tehtävien automaatiolla.

- Hinta per laskutettu tunti: Asiantuntijoiden työn hintaa voi nostaa. Haastavaa tehdä suoria korotuksia, mutta palvelupaketeissa ja asiakkaan arvoon sitoutuvissa hinnoittelumallissa tätä voi uittaa sisään esim. Marketing as a Service -tyyppisessä mallissa.

- Työn tehokkuus: Kehitetään automaatiota, työkaluja ja valmiita uudelleenkäytettäviä komponentteja itse asiakastyön tehostamiseen (=tuotetaan enemmän per asiantuntijan asiakastyöhön käyttämä tunti).

Toki jossain määrin Avidly voi myydä omia tuotteistettuja ohjelmistokilkkeitä asiakkailleen, mutta näkisin näiden roolin ja mittakaavan sen verran pienenä, että merkittävästä ajurista tuskin olisi yhtiölle kyse. Lisäksi asiakkaan ohjelmistojen ylläpito ja siivu lisensseistä on jokseenkin skaalautuvaa, mutta näiden rooli on yhtiön tulovirroissa vähäinen.

Tässämielestäni tarkoitetaan nimenomaan Avidlyn asiakkaalle rakennettavia skaalautuvia digitaalisia ratkaisuja. Eli otetaan asiakkaalla käyttöön esim. verkkokauppa, joka kestää kasvavan asiakasvolyymin ja tähän kylkeen markkinoinnin koneisto, johon voidaan syöttää tehokkaasti suurempia mainontabudjetteja.

Jatkuvissa asiakkuuksissa on käsittääkseni lähtökohtaisesti pohjalla uusiutuva tilaus, eli pelkkä projekti ilman sopimukseen sisäänrakennettua jatkuvuutta ei mielestäni kelpaa jatkuvaksi.

Laajassa avattu tätä tarkemmin (laajat raportit ovat kaikille avoimia, saa kopioida näitä vapaasti foorumille ![]() )

)

6 tykkäystä

Tätä videota ei ilmeisesti oltu vielä linkattu tänne.

2 tykkäystä

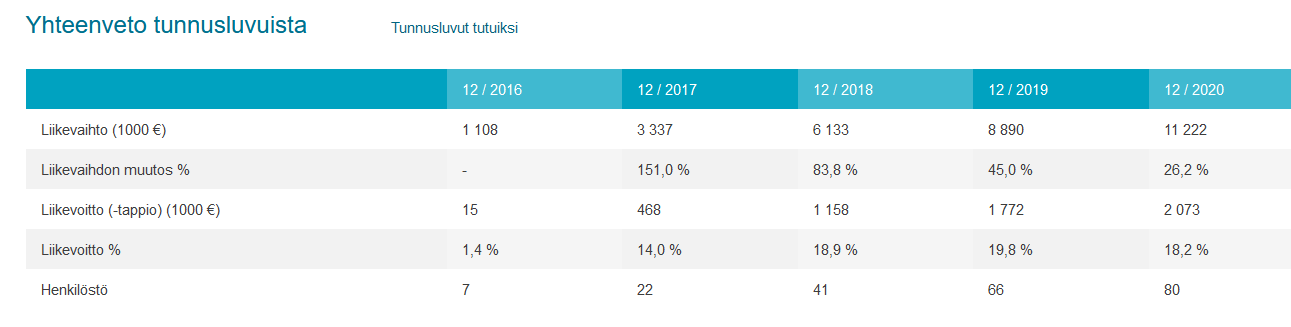

Tässä Avidlyn yhden pääkilpailijan Columbia Road Oy:n (Suomen yksikön) tunnusluvut viimeiseltä viideltä vuodelta. Yhtiö on Futuricen tytäryhtiö ja perustettu vain about 6 vuotta sitten eli tunnusluvuissa on käytännössä koko yhtiön elinkaari. Vuonna 2021 kasvu jatkui kuulemani mukaan erittäin vahvana, mutta tarkkoja lukuja en vielä tiedä. Yhtiö on myös toiminut muutaman vuoden Ruotsissa, ja parhaillaan on aloittamassa toimintaa myös Iso-Britanniassa ja Saksassa. Ruotsissa toiminta ei lähtenyt aivan Suomen tavalla lentoon alusta alkaen, mutta vuonna 2021 kasvua tuli 80% ja liikevaihtoa 2,1meur eli sielläkin on päästy vauhtiin. Viime vuonna Columbia Roadin Suomen liikevaihto oli todennäköisesti ainakin about 14meur luokkaa eli vähintään yli 60% Avidlyn Suomen liikevaihdosta.

Toinen huomiota herättävä seikka luvuissa huima kannattavuus (EBIT 18,2%) vaikka kasvu on ollut aivan räjähdysmaista ja käsipareja on palkattu hurjaa vauhtia. Tähän varmaan antaa hieman lisäbuustia se, että yhtiö on Futuricen tytäryhtiö ja täysin itsenäisenä kannattavuus olisi ollut jonkin verran heikompi. Kuitenkin ero Avidlyyn on valtava. Tässä ehkä näkyy Avidlyn tausta enemmän luovana talona, kun taas Columbia Roadin tausta on insinööripainoitteisempi. Tämä ei silti oikein kelpaa selitykseksi sillä markkinointitoimistojenkin toiminta voi olla hyvinkin kannattavaa (esim. kovaa kasvaneen luovan toimiston TBWA:n EBIT-% oli 16,7% vuonna 2020).

Columbia Road on fokusoituneempi toimija verrattuna Avidlyyn, mutta mielestäni sijoittajan kannalta Avidlyssä pääcase on juuri MarTechissa, joka myös näkyy heidän omassa viestinnässään. Tässä markkinassa yhtiöt toimivat mielestäni hyvin samoilla apajilla.

Columbia Road palvelut:

Mitä tästä tulisi ajatella Avidlyn kannalta?

→ Tämä on hieman kaksiteräinen miekka

- Avidlyllä on vielä selkeästi varaa parantaa operatiivista tehokkuutta mistä on jo hieman näyttöjä. Tälle vuodelle Luiro ennustaa 7,4% oikaistua liikevoittoa, mikä on vielä kaukana Columbia Roadista. 10% tavoitetaso kumminkkin vaikuttaa saavutettavalta. Ennustetulla tuloksella EV/EBIT 22e painuisi jo 10,5. Melko maltililnen taso Avidlyn kasvuprofiililla, mutta se vaatii myös näyttöjä operatiivisesta skaalautumisesta.

- Sitten kääntöpuolena on, että Avidly ei selkeästi ole pystynyt vastaamaan asiakkaiden ksysyntään yhtä hyvin kuin Columbia Road. Columbia Roadilla on myös selkeästi ollut enemmän hinnoitteluvoimaa verrattuna Avidlyyn, tai sitten toiminta on ollut julmetusti tehokkaampaa. Korkea kannattavuus on todennäköisesti molempien tekijöiden summa.

Summa summarum ala on mielestäni todella mielenkiintoisessa vaiheessa ja Avidlyssä uusi johto vaikuttaa tehneen hyvää työtä. Yhtiö ei ole Suomessa pystynyt täysin vastaamaan pääkilpailijoille, mutta toinen mielenkiintoinen kulma Avidlyssä on kv-kasvu (ulkomailla ei myöskään ole vanhoja mainehaittoja), jota johto on myöskin painottanut.

Kilpailijoista lisähuomiona, että myöskin Vincit on tosissaan tunkemassa Avidlyn markkina-alueelle mielestäni heidän uudistetun strategian johdosta. Eli markkina näyttäytyy tällä hetkellä todella houkuttelevana toimijoille, mikä on myös näkynyt Avidlyn viestinnässä.

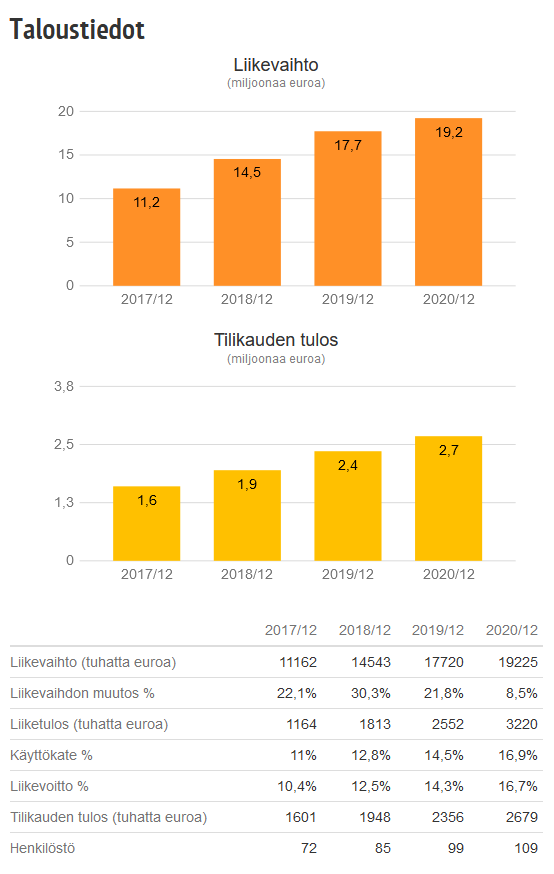

Edit. tässä myöskin luovan toimiston TBWA:n lukuja kun niistä oli puhetta:

(Tbwa\Helsinki Oy)

9 tykkäystä

@Mauri tässä Jatkuvan liikevaihdon raportoinnissa on myös konservatiivinen puoli. Vaikka sopimus kestäisi yli 3 kk (esim. 12 tai 24 kk), siitä kirjataan vain tulevat 3 kk. Tämä siksi, että sopimuksissa on aina joku klausuuli millä sen voi purkaa 3 kk jälkeen.

Lähde: Avidly roast kohdasta 38:00 eteenpäin.

Tuntuisi, että näitä sopimuksia ei kuitenkaan pureta usein. Tai jos purettaisiin, niin sijoittajan kannalta se olisi isompi huoli kuin että mikä osuus on jatkuvaa ja ei.

3 tykkäystä