Viime vuoden Q4:n jos laskee auki tämän päivän raportin perusteella, saadaan 2020/Q4 liikevaihdoksi 6,88 miljoonaa euroa. 20-25% kasvulla haarukaksi saadaan 8,2-8,5miljoonaa ja vuoden toteumaksi aika tasan 30miljoonaa. Pieni noston vara lienee Inderesin ennusteissa, mutta se on enemmänkin hienosäätöä.

5 tykkäystä

Tässä vielä ketjuun linkattuna aamun tuloskommentti ![]()

9 tykkäystä

Hei @Antti_Luiro

Tuleeko inderesillä noi prosentit suoraan tuohon taulukkoon:

Ei ole tollanen miinusmerkkinen “kasvu” kovin mairittelevan näköinen, kun toteuma oli kuitenkin sen 0,3 miltsii parempi kuin ennustus.

Edit: Eikö tuossa tilanteessa tuo prosentuaalinen muutos kantsi jättää pois?

6 tykkäystä

Moi, yleensä otetaan pois, jäi tällä kertaa huomaamatta itsellä ja oikolukijalta. Fiksataan raporttiin ![]()

8 tykkäystä

Tämän päivän aamukatsauksesta poimittua.

Kokonaismarkkinan kehitys oli edelleen lokakuussa melko kaksijakoista, sillä suurimmista mediaryhmistä verkkomainonta kasvoi peräti 12 %, kun taas televisiomainonta laski 2 %.

Verkkomainonnan positiivinen vire tukee myös digitaaliseen myyntiin ja markkinointiin keskittyvän Avidlyn palveluiden kysyntää. Markkinointipalvelut muodostavat Avidlyn liikevaihdosta noin kaksi kolmasosaa. Nyt julkistetut luvut ovat heikomman vertailukauden myötä odotettuja, mutta luvut heijastelevat nähdäksemme myös verkkomainonnan rakenteellista kasvua. Avidlyn liiketoiminnan kasvun kannalta keskeistä on 1) yhtiön palveluiden kysyntä, 2) osaajien saatavuus ja 3) operatiivinen kyvykkyys hallita näiden komponenttien kasvua. Nähdäksemme Avidlyn kasvuvauhtia määrittää tällä hetkellä eniten näistä viimeisin, eli käytännössä kannattavan kasvun strategian kurinalainen toteuttaminen. Siten markkinan positiivinen vire ei aiheuta ennustemuutoksia. Ennustamme Avidlylle 17,2 %:in liikevaihdon kasvua vuodelle 2021.

18 tykkäystä

Avidlyn kohdemarkkina on kovassa kasvussa (10% p.a) ja yhtiö tykittää kovia kasvulukuja. Onko kasvuennusteet hieman konservatiivisia vai eikö Avidlyllä ole edellytyksiä reippaasti yli markkinan 10% kasvuun? Hubspot kasvaa sen 36%, jossa Avidlyllä vahva asema. Vai ennustetaanko tässä sitä, että Avidly keskittyisi nyt enemmän kannattavuuden parantamiseen ensin? + Miten isona riskinä näette kireän kilpailun?

3 tykkäystä

Hubspotiin liittyen Avidlyn tj kommentoi Inderesin roastissa, että he eivät näe tuollaista noin 40 % kasvua heidän markkinoillaan eli hubspotin kasvuvauhtia ei voi suoraan rinnastaa Avidlyyn (joka tekee muutakin kuin Hubspotia).

3 tykkäystä

Avidlyn tavoitehintaa lasketaan kuuteen euroon seitsemästä. Perusteena lähinnä koronan aiheuttamat mahdolliset ongelmat markkinoilla. Ehkä vähän vaikuttaa myös, että kurssi on laskenut joten piti laskea myös tavoitehintaa? Sinänsä Inderes on sanallisesti melko positiivinen Avidlystä ja olen henkilökohtaisesti samaa mieltä; uuden johdon alaisuudessa yhtiö on tehnyt mitä on luvannut.

5 tykkäystä

Aika paljon tullut alas vaikkei firma ole tainnut kertoa markkinoille oikein mitää merkittävää. Onko kukaan bongannut mitään kurssiin merkittävästi vaikuttavaa, vai venataanko tässä tulosta? Sitähän saa venaa nyt maaliskuulle saakka:

|TULEVAT TAPAHTUMAT|AIKA|PAIKKA|

|Tilinpäätöstiedote 2021|4.3.2022| |

|Vuosikertomus 2021 sisältäen hallituksen toimintakertomuksen ja tilinpäätöksen|11.3.2022|

Pieni kiskahan tämä on pörssiyhtiöksi ja isot omistajat taitavat olla tyytyväisiä yrityksen tilaan ja sitä kautta eivät taida tehdä mitään siirtoja markkinoilla vielä pariin vuoteen.

Itse odotan kyllä jotain yrityskauppaa seuraavaksi. Toimari antoi ymmärtää roastissa, että nyt on koneisto toiminnassa ja on mahdollista tehdä siirtoja. Veikkasin, että tänä vuonna olisi vielä kuulunut, mutta alkaa käymään aika vähiin.

2 tykkäystä

Kasvavilla markkinoilla on aina helpompaa. Isompi riski mun mielestä on suhdannekäänne kuin kilpailu.

Tehtiin Luiron kanssa video Avidlystä:

15 tykkäystä

Nyt on raju suonenisku Avidlylle, kun tehokas Head of operations Anna Salo siirtyy Dentsun toimitusjohtajaksi. Taitaa toiselle kilpailijalle eli Sanoman omistaman Roudan vetäjäksi alkusyksystä siirtynyt COO Teea Björklundkin olla yhä korvaamatta. Normaaleja kasvukipuja vai uhkaavaa aivo- ja asiakasvientiä?

4 tykkäystä

Kukaan ei ole korvaamaton. Uusiutuvassa maailmassa voi tehdä oikein hyvä saada uutta verta sisään uusin näkökulmin.

2 tykkäystä

Uudistuminen on myös mahdollisuus.

1 tykkäys

Tänään ilmoitettiin yritysostosta. Avidly ostaa Digital 22 Online Digitalin Briteistä. Sinänsä yritysosto ei varmastikaan ole yllätys, kun yrityksen johto on siitä niin monesti vihjannut. Saa nähdä tuleeko näitä lisää ja millä aikavälillä.

Lisätään tähän vielä analyytikon kommentti. Olen melko lailla samaa mieltä analyytikon kanssa, että hiukan kalliilta tämä vaikuttaa. Toisaalta luotan Avidlyn johtoon ja toivon/uskon, että Digital 22 on hyvässä tuloskunnossa 2021 ja siitä eteenpäin, ja tukee hyvin Avidlyn liiketoimintaa.

24 tykkäystä

Omien osakkeiden ostot käynnistetty ![]()

21 tykkäystä

Missä määrin arvioit Avidlyn hyötyvän Hubspotin partnereilleen tuomasta asiakasvirrasta. Nämähän ovat samat maat minne Avidlykin laajensi.

Avidly seuraa konsernin myynnin kehitystä

kokonaisuutena, mutta myynnin toteutumista

johdetaan toimistotasolla. Uusasiakasmyynti on

eriytetty noin 10 henkilön vastuulle, mutta nykyisille

asiakkaille myyntiä tekee yksinkertaistetusti koko

henkilöstö. Hubspot myös toisinaan ohjaa omia

asiakkaitaan kumppaneilleen kuten Avidlylle. [Laaja raportti]

HubSpot Expands its Global Footprint to Ontario, Canada and the United Kingdom

In the last quarter, HubSpot’s international revenue grew to 46% of total revenue, which is an increase of 68% year over year, indicating just how important our international markets, customers and partners are to the company’s overall growth and success.

4 tykkäystä

Moi laaka, tämä vaihtelee maittain, mutta käsittääkseni Hubspotin Avidlylle ohjaamien asiakkaiden merkitys on toistaiseksi keskimäärin suhteellisen rajallinen.

HubSpotin kasvun jatkuessa uskon tosin kumppaneiden roolin ja niille ohjattavan asiakasvirran kasvavan. Kumppanien avulla Hubspot voi kasvattaa asiantuntijapalveluiden (ohjelmiston käyttöönotot & ylläpito) kapasiteettia ja maantieteellistä peittoa tehokkaasti, sekä toisaalta tarjota asiakkailleen monipuolisemmin palveluita. Esim. Avidly voi ottaa tarvittaessa asiakkaan koko markkinoinnin haltuunsa ohjelmiston käyttöönoton ja ylläpidon lisäksi, sekä auttaa tätä kautta Hubspotia voittamaan ohjelmistoilleen asiakkuuksia.

Avidlyn kokoluokan ja maantieteellisen kattavuuden kasvu (mm. viimeisimmän yrityskaupan myötä) mahdollistaa myös Hubspotin suurempien kansainvälisten asiakasprojektien hallitsemisen >> jatkossa Hubspot voi palvella myös vaativampia monikansallisia asiakkaita suurimpien kumppaneiden kuten Avidlyn kautta.

Vaikea tosin sanoa kuinka suuri vaikutus Hubspotin ohjaamilla asiakkuuksilla Avidlylle tulee pidemmällä tähtäimellä olemaan ![]() vähintäänkin pitäisin tätä positiivisena optiona, etenkin jos asema kumppaniekosysteemissä pysyy vahvana. Vahva asema kumppaniekosysteemissä voi johtaa positiiviseen kierteeseen:

vähintäänkin pitäisin tätä positiivisena optiona, etenkin jos asema kumppaniekosysteemissä pysyy vahvana. Vahva asema kumppaniekosysteemissä voi johtaa positiiviseen kierteeseen:

- Vahva kumppani saa päämieheltä vaativia asiakkaita

- → kumppanin uskottavuus ja kyvykkyydet vahvistuu

- → päämies ohjaa lisää vaativia asiakkaita kumppanille

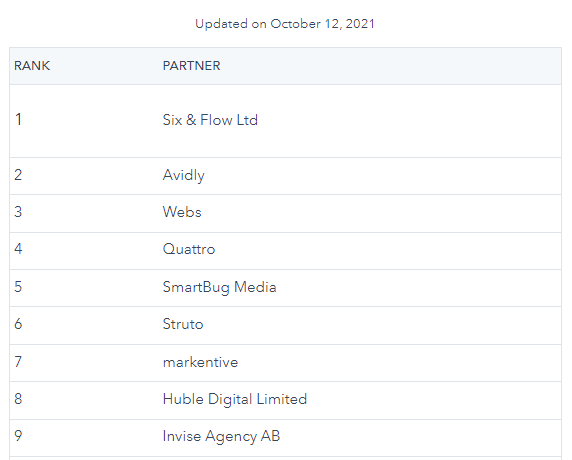

Avidly on nykyisellään toisena HubSpotin globaalien kumppanien joukossa, viimeiset 2 vuotta voittanut kisan . Nykyisen listaykkösen Six & Flow:n toimistot ovat vain UK:ssa ja Kanadassa, siellä näyttää markkina vetävän. Avidlyn uusin hankinta Digital 22 on juurikin näillä markkinoilla, eli yhtiö on jatkossa myös näiden markkinoiden kasvussa kiinni. Yrityskaupan vaikutus ei myöskään näy Avidlyn asemassa Hubspotin globaalien kumppanien kisassa, eli vaikka tänä vuonna sijoitus olisi globaali kakkonen, lähtee yhtiö kisaan ensi vuonna vahvemmista asemista.

12 tykkäystä

Tämä huvi ei taida kauaa kestää. Tänään hankittu noin 25% valtuutuksesta.

5 tykkäystä