Voisiko joku valaista, miten lisenssituotteen matalakatteisesta myynnistä saa skaalaetuja? HubSpotin ranking toimii kuten muissakin pyramidikonsepteissa. Lisenssien määrällä saa pisteitä. Ei kai ranking kerro mitään kannattavuudesta tai osaamisesta. Avidlyn kasvava tulos on kuin Rinteen hallituksen työllistämistoimet. Sopii odottaa

1 tykkäys

Siitä ei ole varmasti haittaa, että yhtiö on edustamalleen päämiehelle tärkeä kumppani ja kertoo siitä, että asiakkaat valitsevat kaikista vaihtoehdoista useimmin juuri Avidlyn. Skaalaetuja se ei sen sijaan juurikaan luo.

Tyypillisesti ohjelmistoyhtiöiden kumppani saa palkakseen 30-50 % ohjelmistojen jatkuvista vuosimaksuista ja lisäksi integraatio- ja kehitystyöhön liittyvän konsultointiliikevaihdon. Inbound-liiketoimintaa voi siten verrata malliltaan IT-palveluyhtiöihin.

Kannattavuuden kannalta Inbound-liiketoiminnan haasteena on, että keskisuurten yhtiöiden käyttämien markkinointiautomaatioratkaisuiden lisenssimaksut ovat alkuun melko pieniä per yhtiö, palveluiden myyntiin ja tuottamiseen joudutaan palkkaamaan henkilöstöä etupeltoon, sekä kouluttamaan näitä henkilöitä useita kuukausia ennen kuin heidän tuottavuus saadaan järkevälle tasolle.

3 tykkäystä

Ei kai asiakkaat niin tyhmiä ole, että maksavat lisenssinhaltijan kickbackejä? Sehän on selkeä piilokulu jos liiketoiminnan ansaintalogiikka perustuu sellaiseen.

Menin laittamaan oman pienehkön Avidly-positioni tappiolla myyntiin. Seuraan yhtiötä edelleen suurella mielenkiinnolla ja saatan kunnon käänteen tapahtuessa olla valmis lähtemään tähän uudelleen mukaan, mutta tällä hetkellä tulevaisuus on turhan sumuinen. Muutamia syitä myyntiin:

- Negarit ovat heikentäneet luottamusta strategian mukaiseen vauhtiin pääsemiseen

- Avainhenkilöiden vaihdokset, onko riittävää osaamista johdossa

- Loppuvuoden tappiomyyntipotentiaali

- “Vanhan liiketoiminnan” oletettua nopeampi kuihtuminen

Näin lyhyt omistaminen ei ole oikein meikäläisen strategian mukaista, mutta tällä kertaa analyysi vei siihen pisteeseen, että päätin ottaa tappiot “nopeasti”.

3 tykkäystä

3,5 € on taso, jolla voisi kiinnostella lisätä Avidlya. En näe muuta keinoa kurssisyöksyn kääntämiseen kuin demerger. Automaatiopuoli jää First Northiin ja nopeasti hiipuva markkinointiviestintä yhtiöitetään ja myydään. Haaste tässä on se, että liikevaihdosta lähtee 75 %, mutta keskittyminen automaatioon on ainoa mahdollinen pelastus. Nyt yhtiö horjuu kahdella erimittaisella ja horjuvalla tukijalalla, joka selkeästi aiheuttaa ristiriitaa yhtiön sisällä, koska miltei koko johto on vaihtunut. Hyvät uutiset ovat vähissä ja yritysostot laaduttomia.

Pikkasen ootte negatiivisia, katotaan nyt vähän aikaa.

Capmaniin kiinnostus on varmasti vaan hubspotissa, ensisijaisesti.

Tai siis epävarmasti, kun kyseessä on minun oletus.

Avidlyllä kyllä porukka vaihtuu, alkaa vähän jo jännittämään…

1 tykkäys

Talousjohtajalle paljastui vt CEO:na yrityskauppojen ja myynnin koko kuva? Uusi CFO tulee Digitalistista eli tuntee toistuvasti alisuorittavat kriisiyhtiöt.

Päin vastoin. Hyvä, että saadaan uudet kuskit.

Zeeland listautui 2011 Eirikuvan avulla FN-listalle ja on sen jälkeen tehnyt kumulatiivisesti tappiota lähes miljoonan euroa. Tältä vuodelta tappiota tulee lisää. Talousjohtaja/vt. toimitusjohtaja on ollut ilmeisesti jo lähdössä jonkin aikaa, koska nyt nimitettiin uusi talousjohtaja, vaikka avoinna on ollut toimitusjohtajan paikka. Varatoimitusjohtajaa ei taaskaan nimitetty toimariksi edes väliaikaisesti. Mahtavatkohan uudetkaan kuskit saada rattia käännettyä oikeaan suuntaan.

1 tykkäys

No niin, nyt on yhtiö saanut myös uuden toimitusjohtajan Jesse Maula Avidly Oyj:n uudeksi toimitusjohtajaksi | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Mielenkiintoinen tausta. Idean on muuten yhtiö, jonka CapMan Growth Fund myi aikoinaan erittäin kovilla arvostuskertoimilla Capgeminille CapMan's subsidiary Norvestia exits Idean Enterprises Oy -

5 tykkäystä

jes, pääomistajan mies selvästi? Kasvukokemuksella. Äkkiseltään kuulostaa hyvältä!

Ottakaa uus TJ roastii

2 tykkäystä

Kasvuakin tärkeämpää: vahva ymmärrys kannattavuuden päälle ja on siitä konkreettista näyttöä esittää:

Idean CEO

Jan 2010 – Sep 2013 3 years 9 months

• When I started as a CEO of Idean (Sept. 2009) the company was facing major difficulties in revenue and profit vice. Also major clients were about to leave. By the end of year 2013 when heading to new challenges Idean’s revenue was over doubled and it makes strong profits. The company is now operating in US having studio in Palo Alto and Austin. About 50% out of the revenue comes from US operations. The growth has been financed with incoming cash flow without any investor money.

• At he same time company is focused on Experience Design and has become one of the domain leaders in the world (nominated among top 10 companies in domain globally).

• Idean was nominated (by Talouselämä & Tietoviikko) one of the top three growth companies in Finland in 2010

• When I started as a CEO of Idean (Sept. 2009) the company was facing major difficulties in revenue and profit vice. Also major clients were about to leave. By the end of year 2013 when heading to new challenges Idean’s revenue was over doubled and it makes strong profits. The company is now operating in US having studio in Palo Alto and Austin. About 50% out of the revenue comes from US operations. The growth has been financed with incoming cash flow without any investor money.

• At he same time company is focused on Experience Design and has become one of the domain leaders in the world (nominated among top 10 companies in domain globally).

• Idean was nominated (by Talouselämä & Tietoviikko) one of the top three growth companies in Finland in 2010

Vaikuttaa hyvältä mieheltä ja samalla vaikuttaa siltä, että uuden CEO:n ja CFO:n johdolla markkinointiviestintäliiketoiminnasta hakeudetaan eroon ja Avidlysta tulee puhdas automaatioyhtiö. Sellaisena uskon, että yhtiöllä on mahdollisuus arvonnousuun. Työvoimavaltaisella ja kallispalkkaisten suunnittelijoiden työstämällä markkinoinnin suunnittelulla ei ole skaalautuvia kasvunäkymiä. Ainoa mutta tässä on se, että siitä voi olla vaikea päästä eroon.

Jollain aikavälillä varmaan olis hyvä päästä eroon vanhasta, kun pitää alkaa saada avidly kasvua paremmin näkyviin.

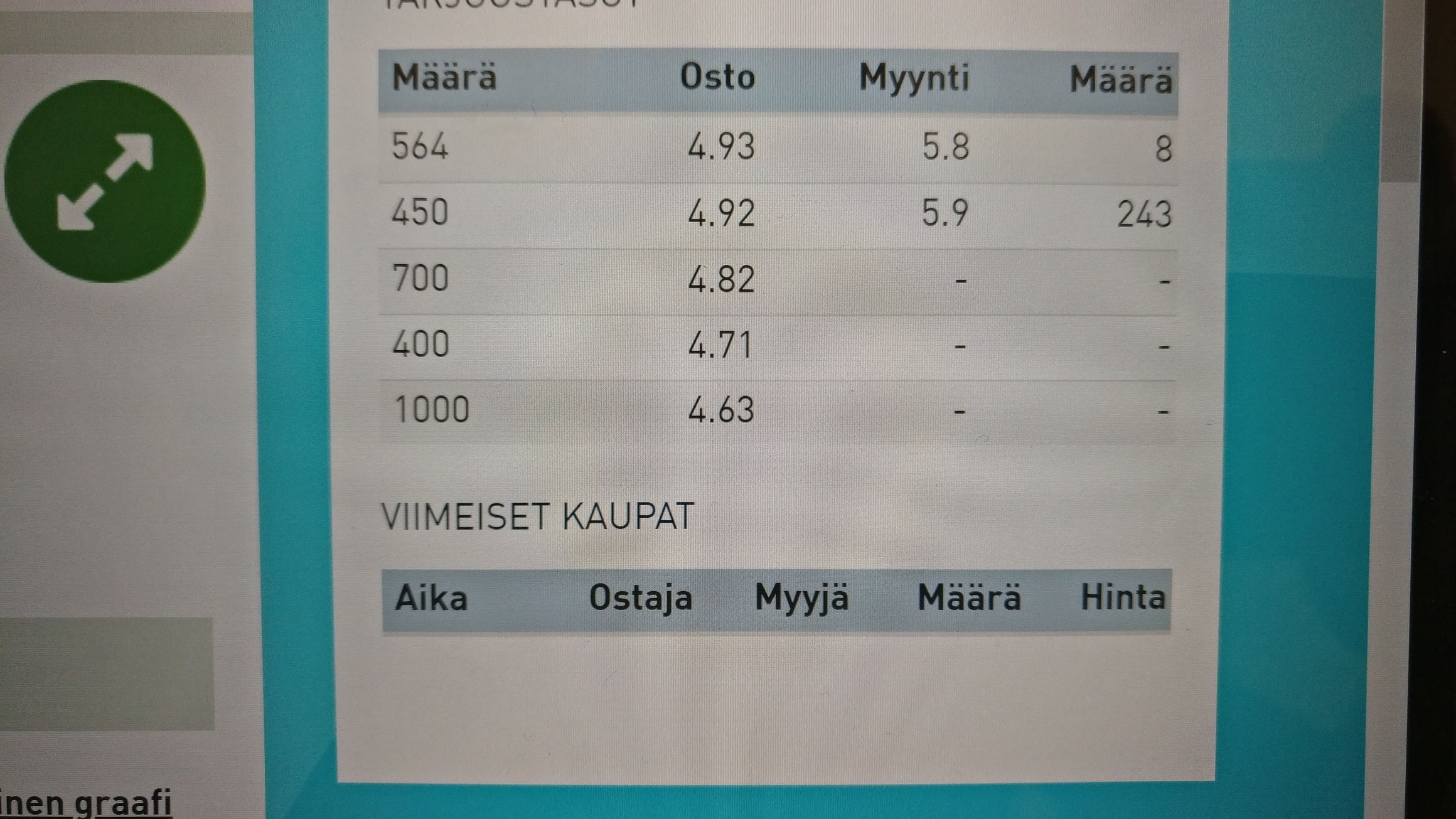

Myynti laita vähän ohot, eikö innosta mahdottoman halvalla myydä. Nyt vois edullisesti pompauttaa kurssin nousu kärkeen

![]()

Sama nixussa. Myyntilaita15€. Komeat olis nousuprosentit😁

@Petri_Aho ja @Verneri_Pulkkinen

Huhuillaampas tätä Tatun ehdotusta uudelleen. Olisiko uudesta TJ:stä mahdollista saada roastia tai ainakin jonkinlaista reilumpaa haastattelua?

7 tykkäystä