Nyt kun BBS:n luuimplantti alkaa pikkuhiljaa olemaan iskuetäisyydellä CE-merkinnän ja myyntiluvan saamisesta, niin avataan yhtiölle oma ketjunsa. Yritän tässä avauksessa rajusti yksinkertaistaen avata maallikkon näkökulmasta mitä yhtiö tekee ja miksi sen tuote on erittäin mielenkiintoinen.

Kuten nimestä voinee päätellä, kehittää BBS ratkaisuja vaikeiden luumurtumien ja luutumisongelmien hoitoon. Perinteisesti vaikeita luumurtumia ja luutumisongelmia on pyritty hoitamaan luunsiirroilla.

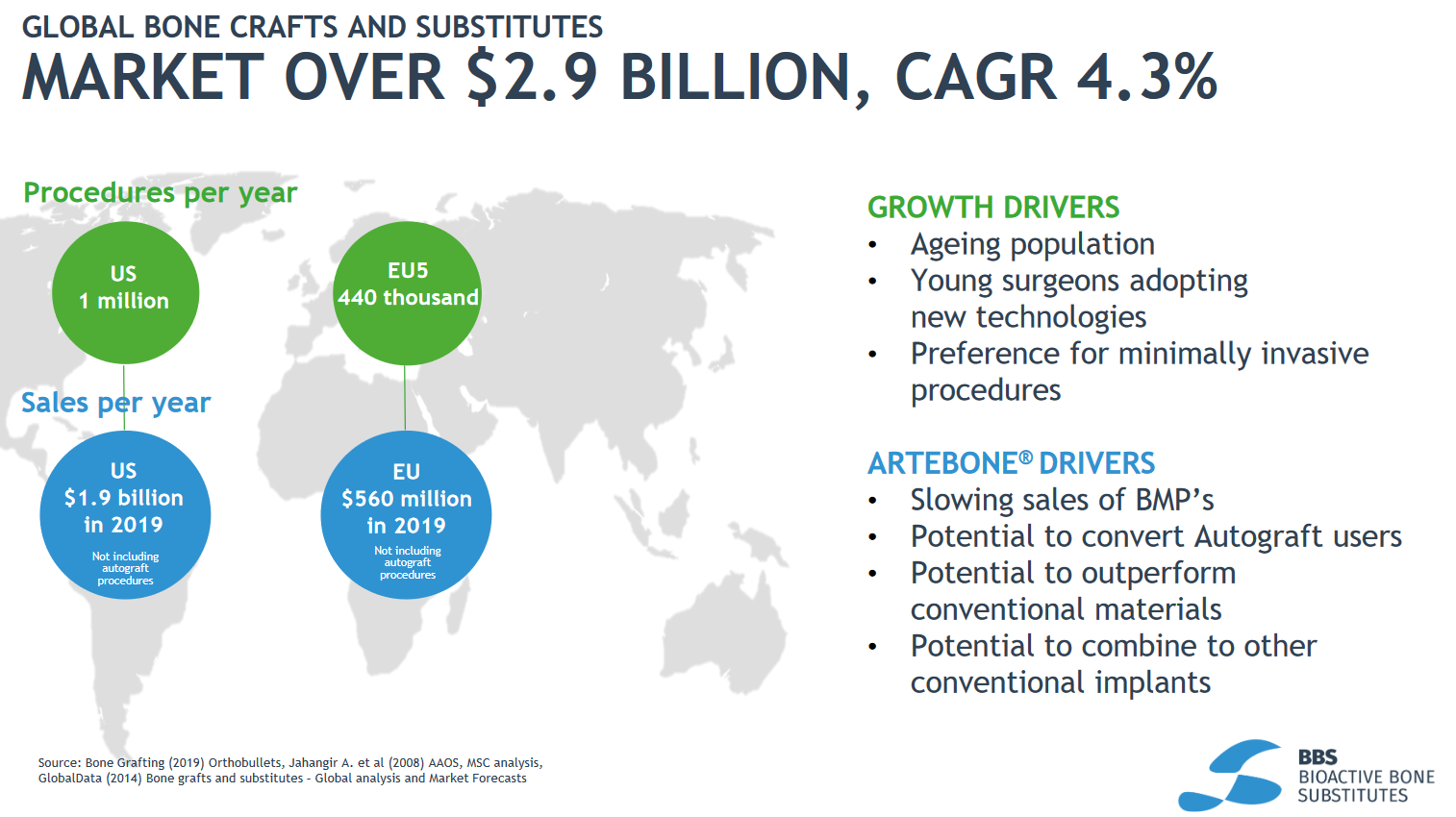

Koska luunsiirto on kallista ja sisältää omat riskinsä, on sille jatkuvasti pyritty kehittämään korvaavia menetelmiä. Nykyään markkinoilla on monenmoista synteettistä ja muunlaista ratkaisua, mutta kaikilla niistä on omat heikkoutensa.

Markkinoilla on näin ollen huutava tarve uuden sukupolven luunhoitoratkaisulle ja tähän rakoon BBS yrittää iskeä. Yhtiö on täysin uunikissa asemassa erityisen sijaintinsa vuoksi. Suomelle on nimittäin siunautunut merkittävä kanta erästä harvinaista eläintä, jolla on maailman nopein luusarven kasvuvauhti. Tätä etua hyödyntääkseen yhtiöllä on hankittu lääketehdaslupa Pohjois-Pohjanmaalla sijaitsevalle tuotantolinjalle ja kaikilla tärkeimmillä markkinoilla patentit “Porosta tahnaksi” -tuotantometodille.

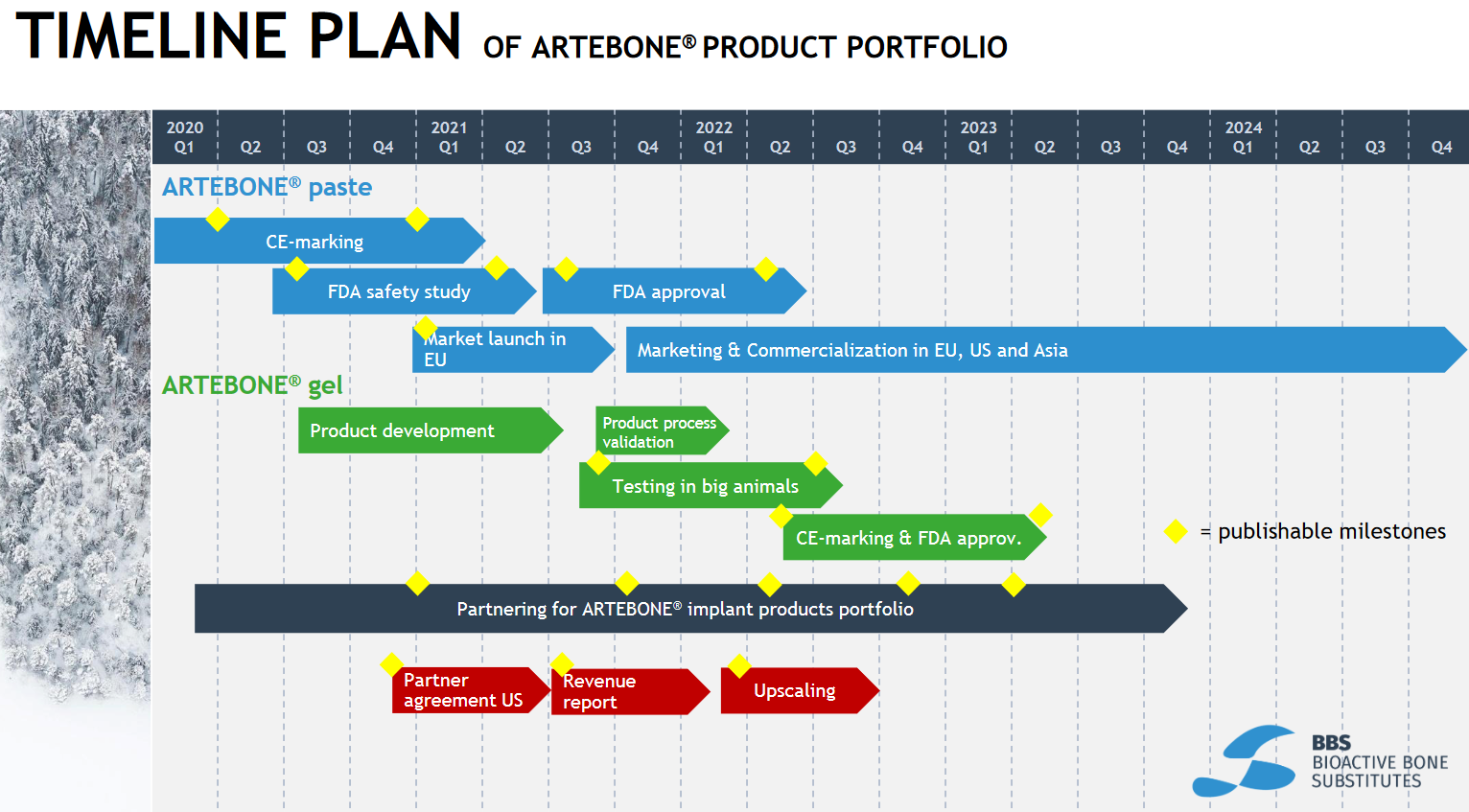

Tähän mennessä kliinisistä testeistä saadut tulokset yhtiön päätuotteesta ovat olleet erittäin lupaavia ja BBS tavoitteleekin tuotteen lanseerausta jo ensi vuoden puolella.

Yhtiön kassa riittää uusimman ilmoituksen mukaan ainakin vuoden 2022 puoleenväliin ja siihen mennessä tuote on jo toivottavasti saatu myyntiin asti. BBS on aikaisemmin arvioinut tehtaansa pystyvän tuottamaan 25 000 tahnaruiskua vuodessa.

Kiitos ketjun avaamisesta @Pohjolan_Eka tämä on ollut seuranta/ostoslistalla jo pitkään. Odottanut vain ekaa vihreää valoa viranomaisilta. Keissi on mielenkiintoinen. Yhtiöllä kuitenki 20v? Omaa kehitysta takana.

Kyse on tuotteen osalta mielestäni myös vahvasta megatrendin tuotteesta, eli väestö ikääntyy ja silloin luunmurtumat sekä lisääntyvät että ovat hankalampia korjata omaluusiirteillä. Implanttitahnalla vältetään nuoremmissakin ikäluokissa kalliita luusiirreleikkauksia eli kahden leikkauksen sijaan riittänee yksi. Samalla komplikaatioiden riskitkin vähenevät, kun leikkausten määrä vähenee per yhden luunmurtuman korjaus.

Tein tällä jo parit mukavat voitot uutispompuista ja ostin halvemmalla takaisin.

Olisi kiinnostava tietää, voiko tuotetta käyttää hammaskirurgiassa ja luukasvainten poistojen jälkeen. Tai luun tuhoutumistaudeissa?

Kiitos ketjun avaamisesta. Tämä on seurantalistallani, näin maallikkona tuote kuulostaa mielenkiintoiselta. Tämä sopisi täydentämään terveysalan ryhmääni, jossa tällä hetkellä on vain vakiintuneita, isoja yhtiöitä. Yhtiö kyllä on todella ison riskin yhtiö tässä vaiheessa ja vaikeasti arvioitava. Pitänee perehtyä tähän tarkemmin!

Todella mielenkiintoinen innovaatio ja tässä on varmasti hurja potentiaali, mikäli myyntilupa saadaan.

Mikäköhän on syy kurssin valumiselle ensimmäisen vuosipuoliskon huipuista? Osalta loppui kärsivällisyys, kun myyntilupaa ei olla vieläkään saatu? Kesän annissa puhuttiin, että myyntilupa yritettäisiin saada tälle vuodelle. Siltä näyttää, että ainakaan tälle vuodelle ei taideta enää keretä.

Kiitos erittäin asiallisesta ketjun avauksesta, antaa hyvin perustiedot selkokielellä tästä firmasta.

Tuon piikin aiheutti muistaakseni patentin myöntäminen USAssa. Porukka varmaankin sen jälkeen vaan kyllästynyt odottamaan, kun lupaprosessithan tunnetusti ottavat aikansa.

Firmahan palkkasi hetki sitten ensimmäiset tuotantotyöntekijänsä omalle tehtaalleen, joten ilmeisesti tuotteen myyminenkin käynnistyy lähiaikoina. Toivottavasti markkinointi onnistuu hommassaan, niin alkaa raha virtaamaan myös yritykseen sisäänpäin.

Luulen, ettei osalla lappu ole ollut kuin pompuista nopeita voittoja hakevalle, ja moni luopuu leikistä, kun ymmärtää kehityksen hitauden tai ei hermo riitä, kun osake dilutoitui antien jälkeen. Lääkkeellisten valmisteiden kehittely on pitkää ja hidasta. Sääntely tiukkaa, luvat raskaiden prosessien ja näyttöjen takana.

Uskoisin, että vielä omistajilta haetaan uusilla anneillakin lisää rahaa, kun edetään.

EDIT : Tuossa jo yllä ehdittiinkin pohtia samoja asioita

Minun käsitykseni mukaan myyntiluvan saamista on hidastanut:

-Brexit

-Tiukentuneet CE-vaatimukset

-Korona

-Koesuunnittelussa tapahtunut ajatusvirhe

-Tuotteen poikkeuksellisuus, ennakkotapauksia CE:n osalta ei ole

Eli hiukan toisenlaisella tuurilla, myynti olisi jo täydessä käynnissä. Nytkin tilanne voi olla se, että hyväksymislaitoksen ruuhka jarruttaa hakemuksen vastaanottoa.

Ketjun eräs sijoittaja aikoo odottaa CE-hyväksyntää, jooh ihan looginen suunnitelma, mutta näiden medikaali/lääke yritysten sijoitustuotto-idea on ostaa osaketta jo kauan ennen myyntilupaa, yleensä viimeistään ennen faasi3 tuloksia jos tuote kaikin puolin iditootti-varma faasi1 ja faasi2:n perusteella.

Jos myyntilupa tulee tammi-helmikuun hintarallin aikaa ja kyseessä on pienivaihtoinen osake, niin BBS voi maksaa herratietää jopa 20e. Toki sitten lähtee tasaiseen laskuun, mutta hermot tulee olemaan kovilla odottaa sitä laskua CE-myyntiluvan jälkeen, kun teoriassa mitä tahansa yhteistyösopimuksia voidaan julkaista tai koko poro-nakkikioski ostetaan pikapikaa ulos pörssistä. Ostotarjouksen jälkeen on äärimmäisen vaikeaa tehdä osakkeella voittoa kun hinta lukittuu tarjoustasolle.

No jos ihan tarkkoja ollaan, niin siirre voidaan kyllä ottaa saman leikkauksen aikana, eli yhdellä puudutuksella tai nukutuksella. Toki tulee useampi viilto ja toimenpidealue, kun luuta otetaan toisesta kohtaa kehoa.

Tällaisia aineita on lisäksi olemassa nykyäänkin, joten en nyt ole ihan päässyt kärryille siitä, mikä tekee juuri BBS:n tuotteesta ylivertaisen tai miten se ajatteli saada markkinaosuutta isojen yhtiöiden kilpailun keskellä.

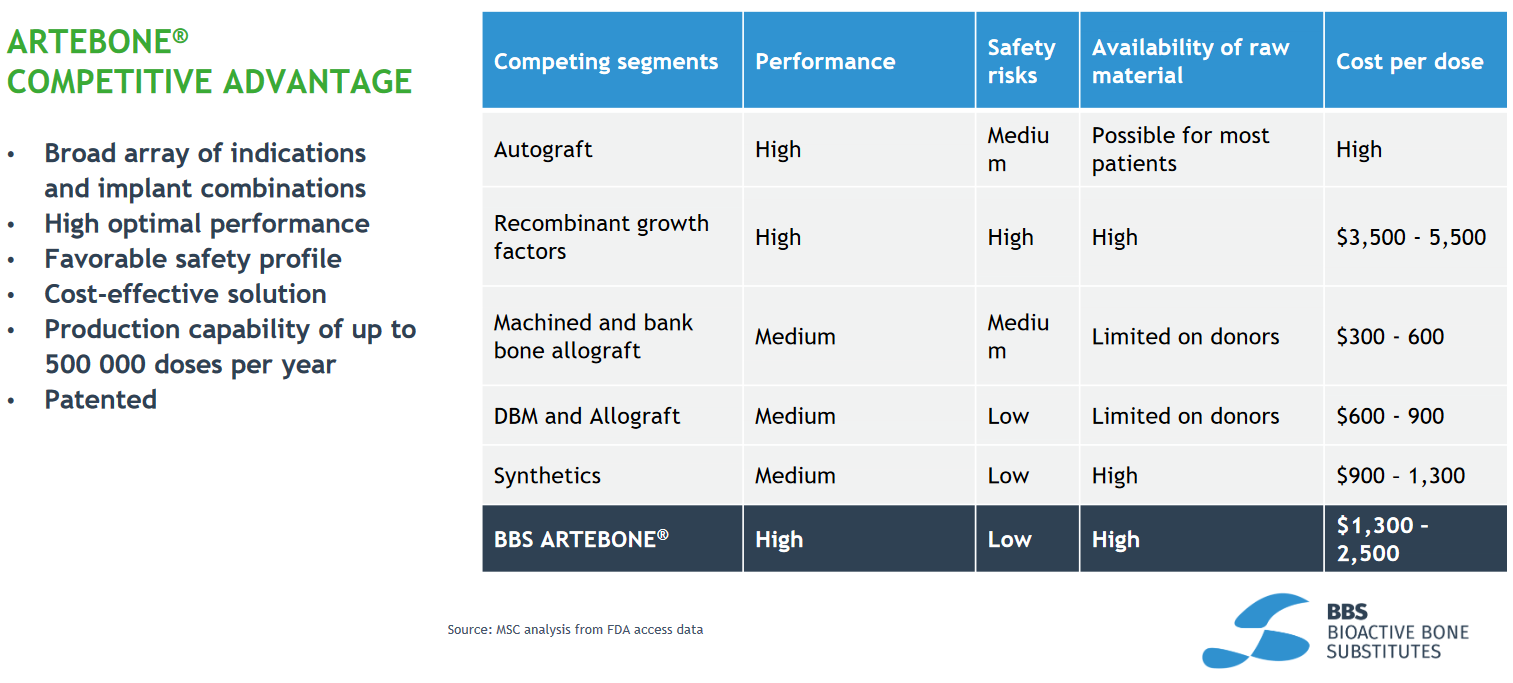

Ainakin yhtiön omien väitteiden mukaan kilpailijoiden tuotteet eivät pysty teknisesti samaan suorituskykyyn yhtä edullisella hinnalla. Antiesitteessä myös mainittiin seuraavaa:

Viimeaikaiseen markkinakasvuun on kuitenkin vaikuttanut negatiivisesti markkinajohtajien BMP-2 ja BMP-7 tuotteissa ilmenneet vakavat haittavaikutukset, jotka ovat johtaneet niiden myynnin vähenemiseen.

Kun markkinointistrategiana on mainostaa suoraan lääkäreille niin tuotteen helppokäyttöisyys saattaa nousta korkeaan arvoon. Arteboneahan ei BBS:n mukaan tarvitse mitenkään sekoitella vaan ruiskut ovat suoraan käyttövalmiita. Jos katsotaan vaikka erään erittäin lupaavan kilpailijan tuotetta niin onhan tuossa aikamoinen säätö että tuotteen saa käyttökelpoiseksi:

Nyt täytyy myöntää, että luin avausviestin hyvin nopealla silmäyksellä ensimmäisen kerran, enkä huomannut että siinähän oli jo vähän näitä pohdintojani pureskeltu.

En nyt kuollaksenikaan muista, mitä tuotteita entisessä työpaikassani käytettiin, mutta melko sujuvaa niidenkin käyttö oli. Instrumenttihoitajahan välineet ja aineet yleensä kirurgille valmistelee, että sinänsä sen helppous ei varmaan kirurgia niin kiinnosta. Mutta ei helposta käytöstä tietenkään mitään haittaa ole, ja tiiminähän siellä työskennellään.

Merkittävin myyntivaltti on varmasti tutkimusnäyttö tuotteen toimivuudesta ja paremmuudesta kilpailijoihin nähden. Ja ainakin täällä kotimaassa hinta.

Tuo hintapuoli on yhtiön esityksen perusteella tärkeämpi kuin aluksi ajattelin, sillä ilmeisesti alle 1000 €/$/£ hankinnoille on kevyempi hankintabyrokratia, kuin tuon maagisen rajan ylittäville tuotteille. Näin ollen alhainen hinta poistaa käyttöönoton esteitä ja helpottaa markkinointia sekä nopeuttaa tuotteen käyttöönottoa. Ensi käden tietoa asiasta ei lääkepuolelta ei minulla ole, mutta muiden alojen firmoissa tuo tonni on kyllä monesti ollut “pienhankinnan” rajana.

Meillä julkisen terveydenhuollon yksikössä on ohjeena kilpailuttaa kaikki > 10 000 e maksava. Pienhankinnan raja on 60 000 eur, ja silloin kilpailutus on julkista kilpailutusta kevyempi prosessi. Artebonen tyyppisissä tuotteissa pyritään (joskus aggressiivisellakin hintakilpailulla) puitesopimuksiin tilaajien kanssa, jolloin puitesopimuksen voimassa ollessa ei tarvitse jokaisesta tilauksesta erikseen sopia. Farmamarkkinalla puitesopimuksiin liittyvä hintakilpailu voi olla kovaa sopimuksen saamiseksi. Iso osa lääkkeistä aloitetaan ensimmäisen kerran sairaalareissulla. Kotiutuessaan potilas saa reseptin ja jatkaa lääkettä kotonaan “ad infinitum”. Puitesopimuksen ulkopuolelle jäävät valmistajat menettävät tämän mahdollisuuden. Artebone ei ole lääke eikä sitä kirjoiteta reseptille kotiin, mutta puitesopimuksiin pääseminen on nähdäkseni tärkeää. Lisäksi käyttäjänä tuotetta tilatessa kiinnostaisi, millaisissa erissä tuotetta voi ostaa ja mikä on sen säilyvyys. Kovin matalan volyymin keskuksiin ei kannata ostaa eriä hyllylle vanhenemaan, jos säilyvyys on lyhyt. Tällöin ainakin toimitusketjun pitäisi olla sujuva ja toimitusajan lyhyt. Traumakirurgian ajankohtaa taas ei voi useinkaan ennakoida, ellei sitten ole kyse luutumattoman murtuman suunnitellusta uusintaleikkauksesta. Käyttäjänä siis toivoisin, että tuotetta saa tilattua hyvällä säilyvyydellä pienissä erissä. Lisäksi tietysti pitäisi ruveta tulemaan hyviä uutisia käyttökokemuksista alkuun tapausselostusten ja sittemmin kliinisisten tutkimusten muodossa. Parasta olisi, jos tuote aikanaan huomioitaisiin esim. hoitosuosituksissa. Mutta sinne on pitkä ja kivinen tie. Voihan että, kliinisen käyttökokemuksen kertyessä n-määrän lisääntyessä huomata ennakoimattomia haittoja, joiden takia tuote sitten vedetäänkin markkinalta. Tässä muutamia hajamietteitä tilaajan näkökulmasta.

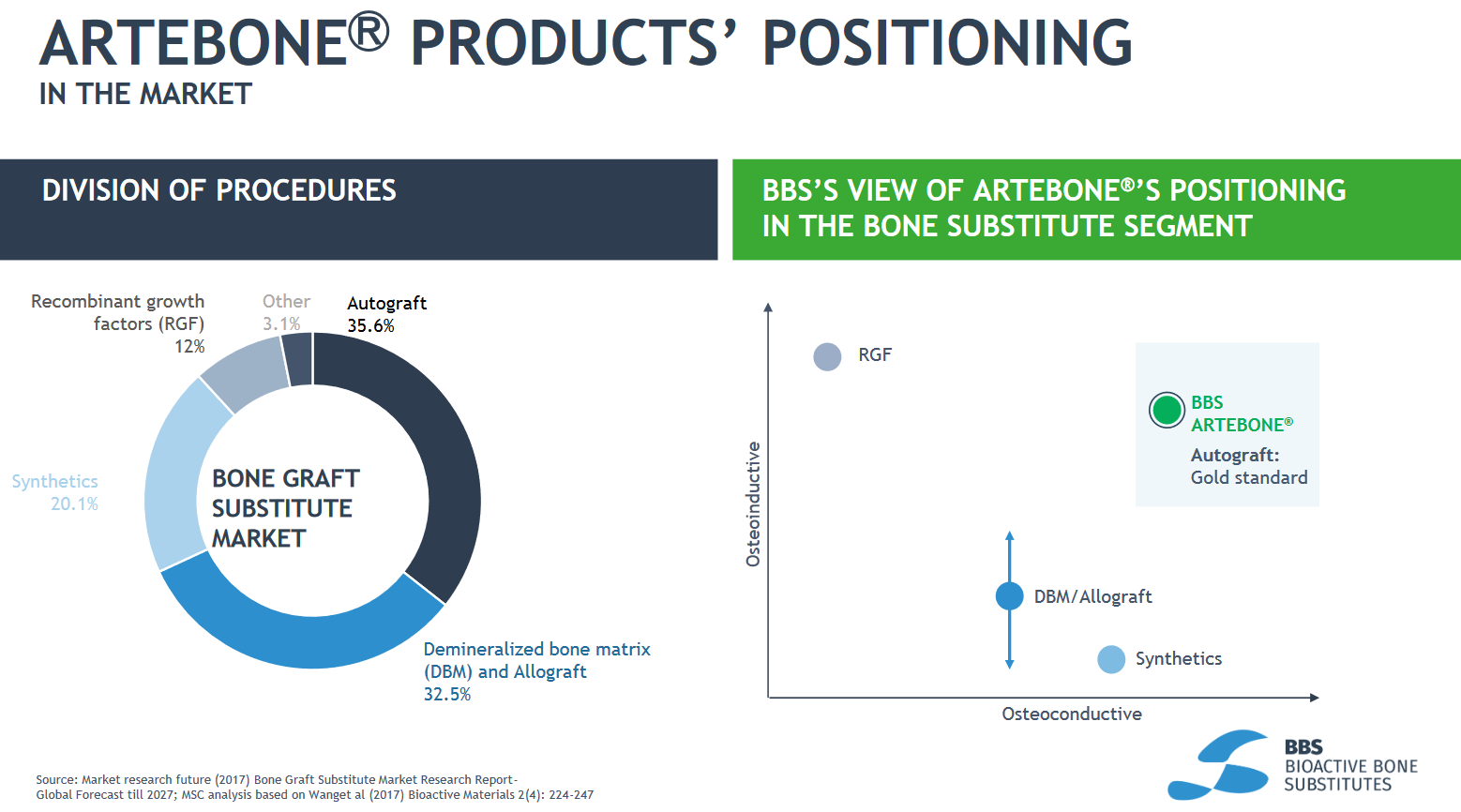

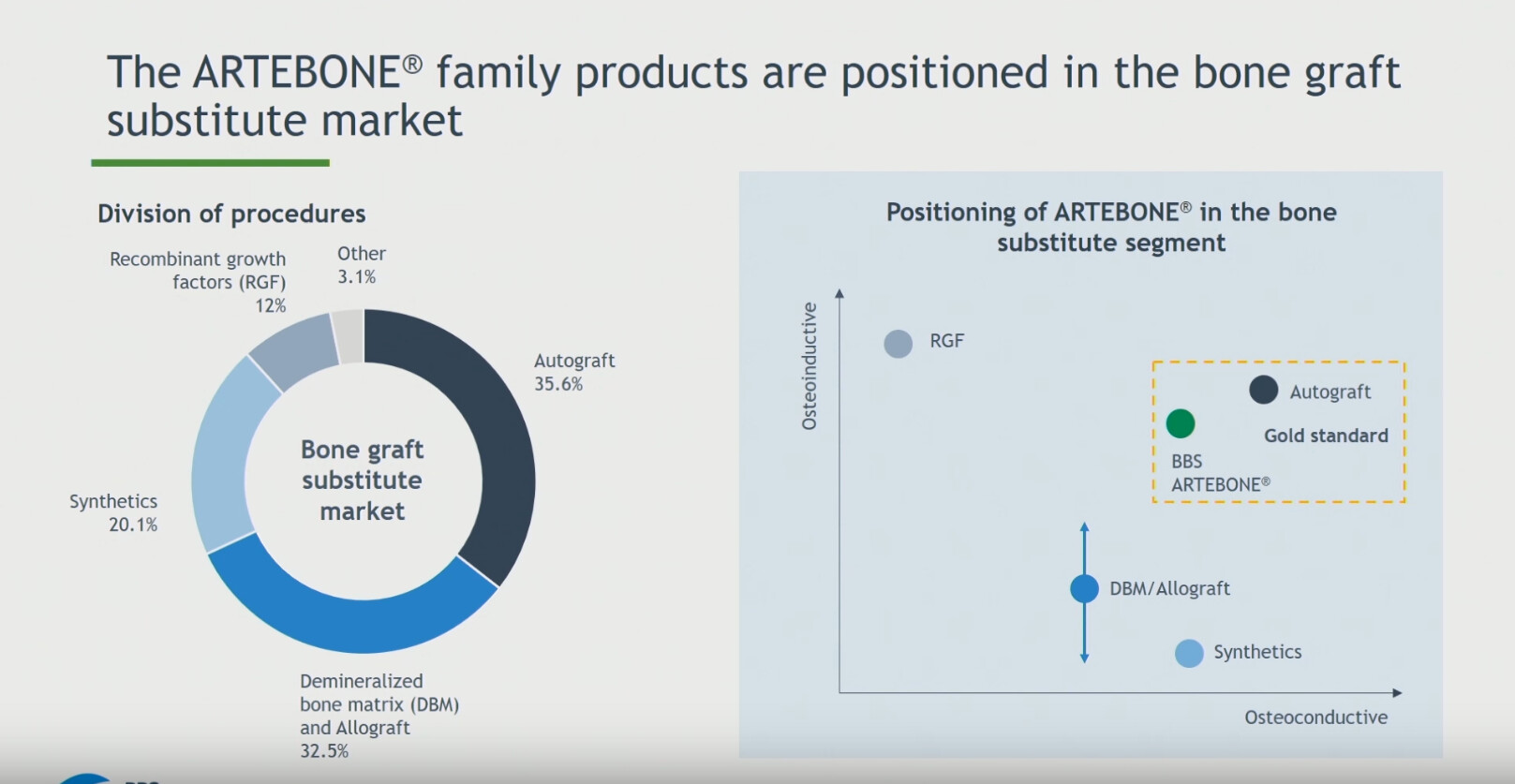

Aikoja sitten kun tutkiskelin yhtiötä yhdestä esityksestä löytyi tälläinen kuvaaja joka selittää aika hyvin Artebonen vahvuudet muihin vaihtoehtoihin verrattuna. Y-akseli kuvaa tuotteen kykyä kasvattaa uutta luukudosta ja x-akseli tuotteen kykyä toimia kasvatettavan luukudoksen “rakennustelineenä”. RGF:t ovat periaatteessa vaan hormooneja jotka ovat vahvasti osteoinduktiivisia mutta eivät tarjoa rakennetta. Synteettiset ovat huokoisia mineraaleja jotka muistuttavat luuta. Allograft on toisesta ihmisestä otettu luunäyte ja Autograft itse potilaasta otettu luunäyte. En muista mitä DBM oli.

Artebone näyttäisi olevan aika lähellä Autograftia, mikä on oman tutkimukseni mukaan aika uniikkia. Tällä ‘bone graft substitute’ markkinalla on paljon kilpailua ja “uusia ratkaisuja” mutta aika vähän mitään oikeasti merkittävää. Israelista löytyy/löytyi sellainen yhtiö joka tuotti koralleista bgs-ratkaisua. Artebonen tapaan paljon lupailtiin mutta näyttöä oli vähän ja koko homma näytti amatöörimäiseltä. Ei ole tietoa onko kyseinen firma edes pystyssä enään. Vähän jäi semmoinen fiilis että mitätahansa tuotetta jolla on jotain lupausta rahoitetaan maailman tappiin asti, ja täten markkinoilla on paljon “käärmeöljyjä”. Dataa tuotteiden toimivuudesta ei siis ole paljon kun markkinoille pääsyyn tarvitaan useassa tapauksessa vaan se että tuote on samankaltainen kuin markkinoilla ennestään oleva tuote ja ettei uusi tuote ole ihmiselle vaarallinen.

BBS:llä tutkimus näyttäisi olevan ammattimaista. Artebonesta tehdyt tutkimukset on mahdollista lukea kunhan vain etsii, enkä itse ainakaan löytänyt mitään kummallisuuksia niistä vaikken itse aiheesta paljon ymmärrä. Kliiniset testit ovat olleet onnistuneita ja CE-merkintä tulee piakkoin. Kysymykseksi jää, kuinka halukkaita kirurgit ovat tälläisen menetelmän omaksumisessa…

Vastaavanlaisia yrityksiä taitaa Suomesta löytyä useampia? Ainakin Inion Oy ja Arctic Biomaterials. Molemmilla näyttänyt olevan haasteena saada toiminnasta kannattavaa bisnestä.

Pari vuotta on jo sellainen aika, että siinä ajassa leikkauspöydälle varmasti löytyy potilas, jonka voidaan olettaa tästä tuotteesta hyötyvän. Ihan heti Artebone tuskin saavuttaa sellaita asemaa, että sitä laitettaisiin rutiinisti jokaiseen murtumarakoon. Eikä toki resurssien järkevän käytön näkökulmasta näin kuulukaan olla! Isomman volyymin keskuksissa tällaiset säilyvyysasiat eivät ole samalla tavalla relevantteja, kun hankalaa traumaa ja komplisoituneita murtumia ruuvataan ja levytetään joka päivä.