Kuinka kauan ja millainen sijoittajien harhaanjohtaminen on hyväksyttävää? Yhtiö listautui 2018 alussa ja prosessin Artebonelle piti kestää vuoden. Noh, nyt 5 vuotta myöhemmin puhutaan edelleen vuoden käsittelyajasta. On kyllä häpeilemätöntä. Kauan roikuin mukana ja 3 vuoden jälkeen riitti tuo selittely.

7 tykkäystä

Joku viisas on todennut ilmeisesti faktoihin perustuen, että yksi kymmenestä biotech alan innovaatioista lähtee lentoon ja yrityksen menestymiseen. Onkohan BBS yksi kymmenestä🤔

Tämä CE-merkinnän hankintaprosessi on toki ollut epäonnistuminen. Se eläinkokeen uusintatarve keskeytti ekan hakemusprosessin, vei aikaa toteuttamiseen ja nyt yhtiöstä riippumattomista syistä, tuo prosessi kestää pitkään.

Sanamuoto oli aika mielenkiintoinen. Ei uskota maaliskuuta, mutta ei toisaalta sulketa sitäkään vielä tysin pois. Toisaalta puhutaan vuodesta 2023. Taitaa nyt tuo 2023 olla hyvin konservatiivinen arvio aiempien kokemusten johdosta. Uskoisin kuitenkin, että ekalla vuosipuolikkaalla nyt viimeistään pitäisi tulla, eli ei tässä nyt enää vuotta jouduta odottamaan. Tiedotteessa käytetyn linkin perusteella käsittelyajat nyt keskimäärin olisivat 13-18 kk. Nyt on siis 10 kk takana.

Pitkä on odottavan aika, sitä ei käy kiistäminen, mutta on tämä tällä hetkellä niin halpa, että jos yhtään tuotteeseen uskoo, niin aika helppoa on perustella itselleen kiinni tarttumisen.

3 tykkäystä

Itse uskon, että BBS:llä prosentit ylittävät tuon 10. Mutta tuollakin prosentilla tuoton odotusarvo on käsittämätön. Jos pääsisi yhtiön vastikään asettaman myyntitavoitteen alarajan osalta 25 %:sti tavoitteeseen, p/e olisi nykyhinnalla alle yhden olettaen kiinteiden kulujen tuplautumisen kun myyntiorganisaatiota aletaan palkkaamaan, sekä osakkeinde laimentumisen 2 miljoonan kappaleen lisäannilla. Myyntitavoitteen toteutuessa oliskin sitten jo kevyesti satabäggeri.

6 tykkäystä

Avataan viikonlopun kunniaksi BBS:n seuranta, hyviä lukuhetkiä!

Yhtiölle odotetaan tänä vuonna CE-merkintää ja sen myötä kaupallistamisen aloitusta ensin Euroopassa ja myöhemmin yhtiön suunnitelmien mukaan Yhdysvalloissa ja muualla maailmassa.

Kysymykset ovat tietenkin tervetulleita ja niitä voidaan käsitellä myös tarpeen mukaan @Jeremias_Makkonen kanssa maanantaina nauhoitettavalla videolla.

23 tykkäystä

Mikä on patenttien tilanne? Kuinka hyvin/pitkälle ne suojaavat yhtiön tuotteita?

Inderes ennustaa raportissa, että yhtiö voitaisiin ostaa ulos pörssistä vasta pitemmän ajan päästä kun liiketoiminta on kehittynyt ja vakiintunut(ja samalla markkina-arvo on ihan jotain muuta kuin nykyään).

Mutta entäpä jos joku iso peluri haluaa ostaa yhtiön ulos pörssistä heti kun CE-myyntilupa on saatu tänä vuonna. Mikä olisi ns. reilu hinta, kun huomioidaan myyntiluvan vaikutus ja tähän päälle tuleva hyvitys myyjille?

1 tykkäys

Miten käytännön luuseppä näkee tilanteen nyt 8 kk kuluttua em. tilanteesta? Laitetaanko poroa potilaaseen missä tilanteessa eli onko edes spesiaalitapauksia, jossa tämä menisi etusijalle? Ymmärsin, että hintaetu ei ainakaan länsimaissa olisi se syy? Markkinat ovat tietty laajemmat kuin vain länsimaat.

1 tykkäys

Immateriaalioikeuksista löytyy tietoa esim listalleottoesitteestä sivuilta 75-76. Yhtiön mukaan suoja on vahva. Tuotesuoja koskee proteiiniuutteen valmistusmenetelmää ja tuotteita jotka sisältävät tiettyjä BMP-kasvutekijöitä. Valmistusta koskeva EU-patentti on käsittääkseni voimassa 2031 saakka ja Yhdysvalloissa valmistukseen liittyvä patentti hyväksyttiin noin vuosi sitten. Yhtiön tiedotteessa ei US-patentin voimassaolosta mainita, mutta ovat ilmeisesti tyypillisesti 20-vuotisia.

BMP-kasvutekijöitä sisältäviin tuotteisiin liittyvistä kolmesta patentista ainakin yksi umpeutuu 2026. Näistä minulla ei ole kovin tuoretta tietoa, mutta tästä esityksestä löytyy jotain.

Patenttien lisäksi yhtiöllä suojaa mielestäni materiaalin saatavuus, joka voi olla ongelma potentiaalisille kilpailijoille. Proteiinien eristäminen noin yleisesti ei ole vaikeaa, mutta yhtiöllä on epäilemättä kertynyt reilusti kokemusta juuri tämän lähtömateriaalin käsittelyssä ja prosessoinnissa, mistä voi olla myös suojaavaa vaikutusta.

Yllättyisin jos joku kilpailija lähtisi seuraamaan BBS:ää ennen kuin tuotteen kysynnästä ja toimivuudesta on kertynyt lisää todisteita. Siinä vaiheessa jos/kun todisteita on ehtinyt kertyä niin yhtiöllä olisi jo pitkähkö etumatka kilpailijoihin nähden + patenttisuoja. Pidän siis rahoitusta ja kaupallistamisessa menestymistä kriittisempinä tekijöinä BBS:lle.

3 tykkäystä

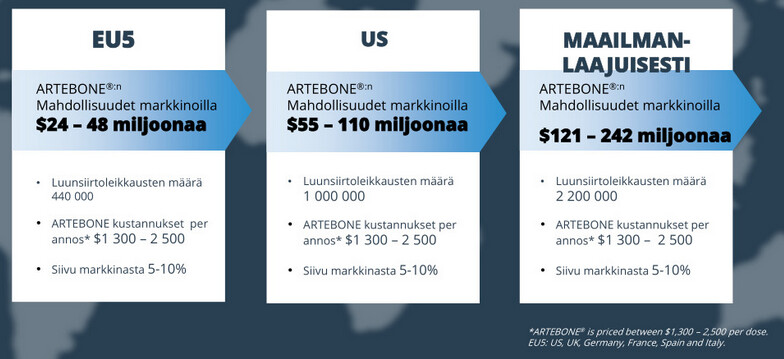

En tee hinnan suhteen arviota, koska liikkuvia osia niin paljon. Mutta jos siitä on apua pohdinnoissa, niin Orthopaedic Industry Annual Reportissa 2021 (uusin) oli listattu vuoden 2021 M&A-diilit. Suurin osa diilien arvosta oli undisclosed, mutta yhdeksän diilin, joiden arvo oli julkistettu, mediaani oli 110 MUSD ja keskiarvo 142 MUSD. Vaihteluväli oli 5-518 MUSD.

5 tykkäystä

“Immateriaalioikeuksista löytyy tietoa esim listalleottoesitteestä sivuilta 75-76. Yhtiön mukaan suoja on vahva.”

Teknologiayrityksissä tämä on tärkeää, mielestäni tämä olisi ollut tärkeää kirjoittaa Suoraan analyysissä ja mahdollisesti päivitettynä,

On (monen mielestä) niin, että ortopediset markkinat ovat valtavat, joten turhaa niitä tuoda esille kovin, ja keskittyä ytimeen, tuotteeseen.

Exit-hinta olisi mikä ?

Kyllähän tuossa katsotaan tulevia rahavirtoja eikä tämän päivän pörssikurssilla olisi siinä mitään tekemistä.

Voi vaikka arvioida mikä olisi yhtiön arvo jos Artebone myynti olisi 100 milj. EUR per vuosi sillä 80 % myyntikatteella .

Tai vaikkapa jos esim. Sanofi ostaa BBS:n ja saa kaikki mahdolliset Artebone tuoteversiot kehitettyä ja tuotua markkinoille ja myynti per vuosi olisi esim. 500 milj.EUR tuolla 80 % katteella , niin mikä olisi markkina-arvo ? Esim. tuolla Sanofilla on oma myyntiverkosto eikä tarvitse ulkopuolisia jakelijoita myyntiin kuten BBS.

Tulevien rahavirtojen kautta se exit-hinta määritellään ja varmaankin sekä myyjällä että ostajalla on tässä se oma hinta mihin ovat tyytyväisiä.

En kyllä yhtään ihmettelisi jos BBS:stä tehdään ostotarjous tai kaksi heti CE-luvan tultua .

Tuote on hyvä, sanoisinko erinomainen. Teholtaan kuin ihmisen omaluusiirre mutta turvallisempi ja halvempi.

Lisätäänpä tähän vielä oma ajatus Exit-hinnasta ; se olisi 500 milj. EUR ja siitä ylöspäin . Ottakaa tai jättäkää , ihan miten vaan kukin tykönänsä tahtoo.

1 tykkäys

Jäitä hattuun, tässä vanha case vastaavan tyyppisestä lanseerauksesta.

BBS:ää yhdistää tähän juttuun nykyinen Tj, joka oli Vivixidissa tuotekehitys johtaja.

Pidetään peukkuja ![]() , että lähtee siiville suuresti

, että lähtee siiville suuresti

Laitetaanpa tämä vanha juttu tähän väliin uudestaan. Muistaakseni on ollut palstalla joskus kauan sitten.

onko se ydin, että kasvutekijöitä ja sitä coktailia ei pystytä ainakaan vielä tekemään koeputkessa, bioreaktorissa

siitä on tovi, Hyvin pitkä tovi, kun tutkijaystäväni sanoi, että pihvi tulee kohta bioreaktorista, sitä päivää ei ole tullut vielä

sekä synteettistä että eläinperäistä luuta muodostavaa ainesta tutkitaan paljon, ja näiden seosta, poro on kyllä mielenkiintoinen, ja kuten sanottu markkinat ovat isot ja monelle

Pystyttäisi toki, mutta se ei ole järkevää. Ensinnäkin se maksaisi paljon ja toiseksi ei tiedetä, mitkä tekijät täsmälleen ja missä suhteissa olisi optimaalisia paranemiselle.

Tällä hetkellä on käytössä ihmisen yksittäisiä BMP-kasvutekijöitä luun paranemiseen (myös yhdistettynä osteokonduktiiviseen kollageenimatriisiin). Sen selvittäminen onko poron proteiiniuutecoctail parempi, yhtä hyvä vai huonompi kuin tällainen yksittäinen kasvutekijä vaatisi suoria vertailevia tutkimuksia. Yksittäiset kasvutekijät ovat kyllä tehokkaita, mutta niillä on myös melko vakavia haittoja. Spekuloisin, että tällaisen fysiologisen coctailin haitat olisi vähäisemmät ja suhteellinen teho on sitten kysymysmerkki.

Voi olla toistoa, mutta vähän kiire lukea nyt muiden viestejä:

-Kuinka pitkiä ja laajoja kliinisiä lisätutkimuksia yhtiö odottaa tarpeelliseksi ennen kuin on realistista, että laajemmin potentiaaliset asiakkaat alkavat olemaan ostohousut jalassa?

-Missä suhteessa yhtiön oma 5 v myyntitavoite jakautuu ajanjaksolle ja mihin se varsinaisesti perustuu? Inden ja yhtiön oman odouksen ero on merkittävä, joten olisi hyvä avata tarkemmin näitä. Yhtiön oma tavoite ehkä kuulostaa vähän sellaiselta heitetyltä toiveelta ja inden arvaus taas siltä, että on ollut pakko sovittaa lähtötiedot sellaisiksi, että saadaan tavoitehinta sopivan lähelle nykyistä kurssia. Onko siis kummankaan arvion takana oiekasti mitään syvempää ja riippumatonta markkinatutkimusta, tai muuta vastaavaa?

-kuinka nopeaa ja kallista on mahdollisen uuden tuotantokapasiteetin rakentaminen, jos niin pitkälle päästään?

Jep. JOS tuote nyt on niin hyvä kuin miltä se vaikuttaa, eli vaihtoehtoihin nähden teholtaan vähintään yhtä hyvä kuin nykyiset, turvallisempi (tavalla, tai toisella) ja halvimmasta päästä, niin sitä voisi kuvitella, että se valtaisi ainakin kohtuullisesti markkinoita tästä lähialueilta. Aiemmin arvioin, että pelkästään Suomessa näitä operaatiota lienee joku 7 tuhatta vuodessa, joka nyt sitten ainakin pitäisi valloittaa. Siihen vähän muita pohjoismaita ja pieniä osuuksia isommista EU-maista, niin teoriassa 50 miljoonan liikevaihto voisi kertyä jo aika kevyestä maailmanvalloituksesta ja jos tuo toisi eps:ä 2 e ja markkina-arvon pitäisi olla heti tuo 500 milj.

Tietenkin tässä on monta isoa jossia, mutta toivon todella, ettei nyt kukaan ala heti ce-merkinnän jälkeen mitään 100 % preemion ostotarjouksia tässä väsäämään. Kun tähän on riskillä lähdettuy, niiin tästä pitää kyllä odottaa oikeasti kunnon voittoa.

3 tykkäystä

Tätä BBS ei ole kommentoinut. Nythän heillä on CE-merkintähakemuksen edellyttämät prekliiniset ja kliiniset testit tehty. Yhtiöllä ei itsellään ole käsittääkseni suunnitteillä lisäkokeita. Tutkijalähtöisten tutkimuisten alkaminen olisi sinänsä positiivista. Tällaisia ei ole ainakaan vielä meidän tiedossa.

Ajallisesta jakautumisesta on tiedossa ainoastaan tuo 100 ME tavoite. Peruste on esitetty viime kesän antiin liittyvässä esityksessä, joka löytyy Osakeanti 2022 · ARTEBONE®

Kysyin asiasta johdon haastattelussa ja yhtiön mukaan he eivät ole tehneet omaa markkinatutkimusta. Meidän mallinnuksen parametrit, oletukset ja käytetyt markknatutkimukset on avattu raportissa. Liikevaihdon mallinnus edustaa luonnollisesti meidän arviota kokonaan uudenlaisen tuotteen kaupallistamisesta yhtiön toimesta, jolla ei vielä ole varsinaisesti myyntiorganisaatiota. Oletamme siis että myyjien rekrytointi ja kouluttaminen vie oman aikansa. Toimiala on tyypillisesti hidas omaksumaan uusia ratkaisuja, joten odotamme maltillista alkua. Myyntiennusteet on karkeasti samalla tasolla miten Bone Supportin myynti on käytännössä kehittynyt, eli siltäkin osin se edustaa meidän arviota realistisesta kehityksestä, jonka yhtiö voi hyvällä suorituksella ylittää tai vaikeuksia kohdatessaan alittaa.

1 tykkäys

Kun yhtiön TJ edelleen sanoo, että vaihtoehdoilla on edelleen omia ongelmia, kuten ylikasvuongelma, niin valehteleeko hän nyt suoraan? Onko siis markkinoilla nyt kasvutekijöitä, joilla ei ole enää näitä ongelmia (tai hinta on ainoa)? Voisitko antaa linkkiä tälaiseen tuotteeseen?