Berkshiren on ehkä kiusallisin yritys kunnon analyysin tekemiseksi, sillä jokainen assetti pitäisi käsitellä erikseen ja osana kokonaisuutta. Vaikka tiedot näihin kirjanpidosta löytyisikin (ei löydy), olisi kyseessä käsittämättömän raskas prosessi tavalliselle kuolevaiselle. Berkshiren arvoa ei siis voi oikein laskea pala-palalta, vaan pitää tyytyä köntti-köntiltä arvostukseen. Vakuutusbisnes on yksi köntti, jota mielestäni usein käsitellään hyvin huolimattomasti. Sitä voi avata ajatusleikin avulla.

Olet kovin vaivoin opiskelujesi ohessa säästänyt 27k€ 200k€:n asuntoa/sijoitusta varten ja pyydät pankilta hattu kourassa loppuosaa. Olit suunnitellut 20 vuoden takaisinmaksua ja toivoit, että pankki lupaisi lainaa hintaan 12kk euribor + 0,5%.

Pankinjohtaja onkin sairastanut koronan, eikä tällä ihan leikkaa. Hän tarjoaa sinulle lainaa hintaan euribor 12kk - 5%. Laina-ajaksi hän ehdottaa ääretöntä, eikä lyhennyksiä tarvitse tehdä. Päin vastoin pankki lupaa option kasvattaa vuosittain lainapääomaa 5% alkuperäisillä ehdoilla seuraavat 50 vuotta. Jos et halua tehdä vuosittaista lainapääoman korotusta, niin pankki lupaa lainan olevan hieman halvempaa, euribor 12kk - 6%. Voit myös lyhentää lainaasi 5% vuosittain, jolloin koroksesi määräytyy euribor 12kk - 7%. Tartut diiliin, koska ehdot olivat parempia kuin aluksi olit suunnitellut.

Kerrotko vaimollesi, että jouduitte 173k€:n tai 2 miljoonan euron velkavankeuteen? GAAP:in mukaan onneksi sait taseeseesi myös vastaavaa, jolloin nettovarallisuutesi pysyy muuttumattomana, mutta vipusi kasvoi rajusti. Silti nappasit isosti velkaa taseeseesi.

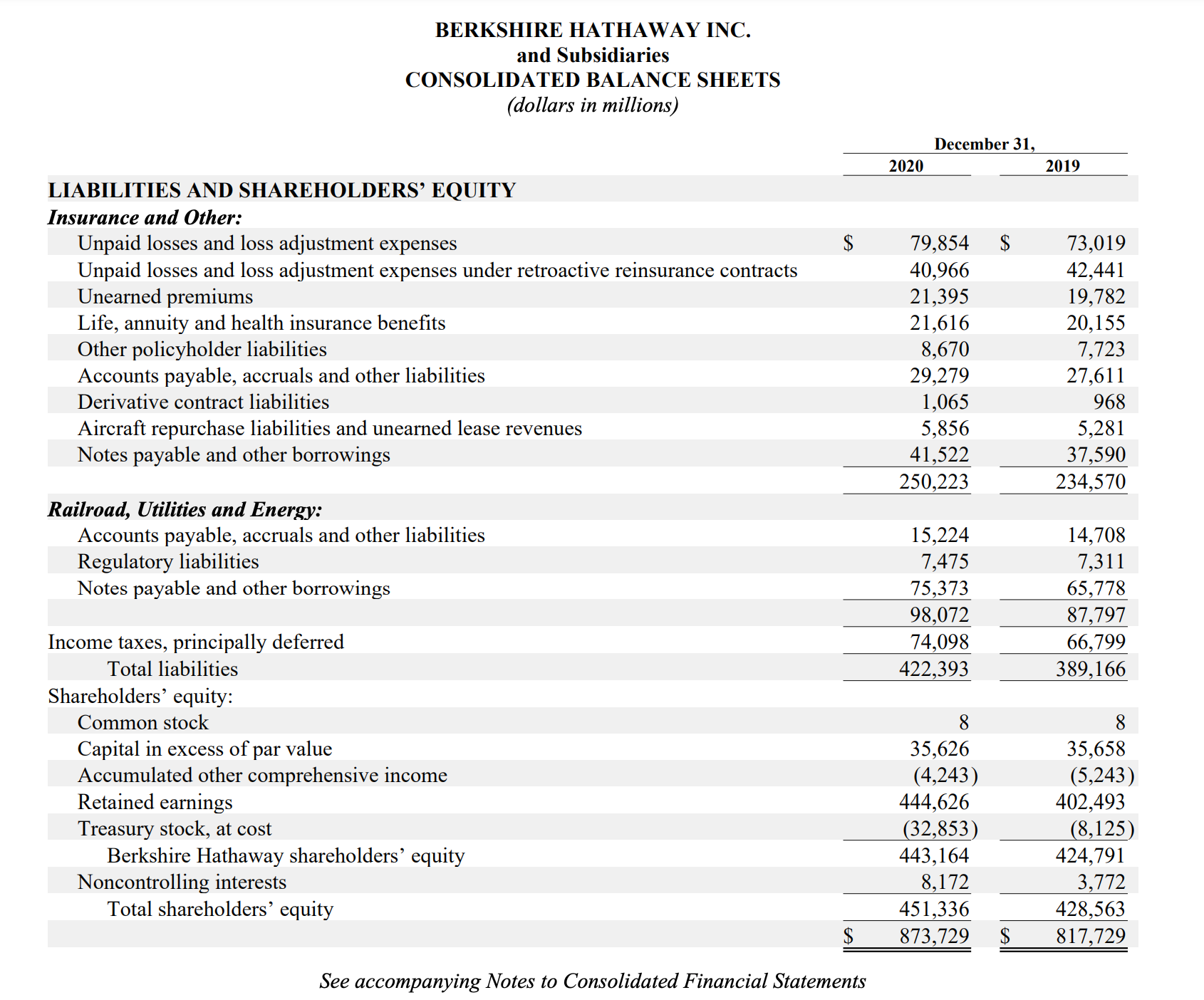

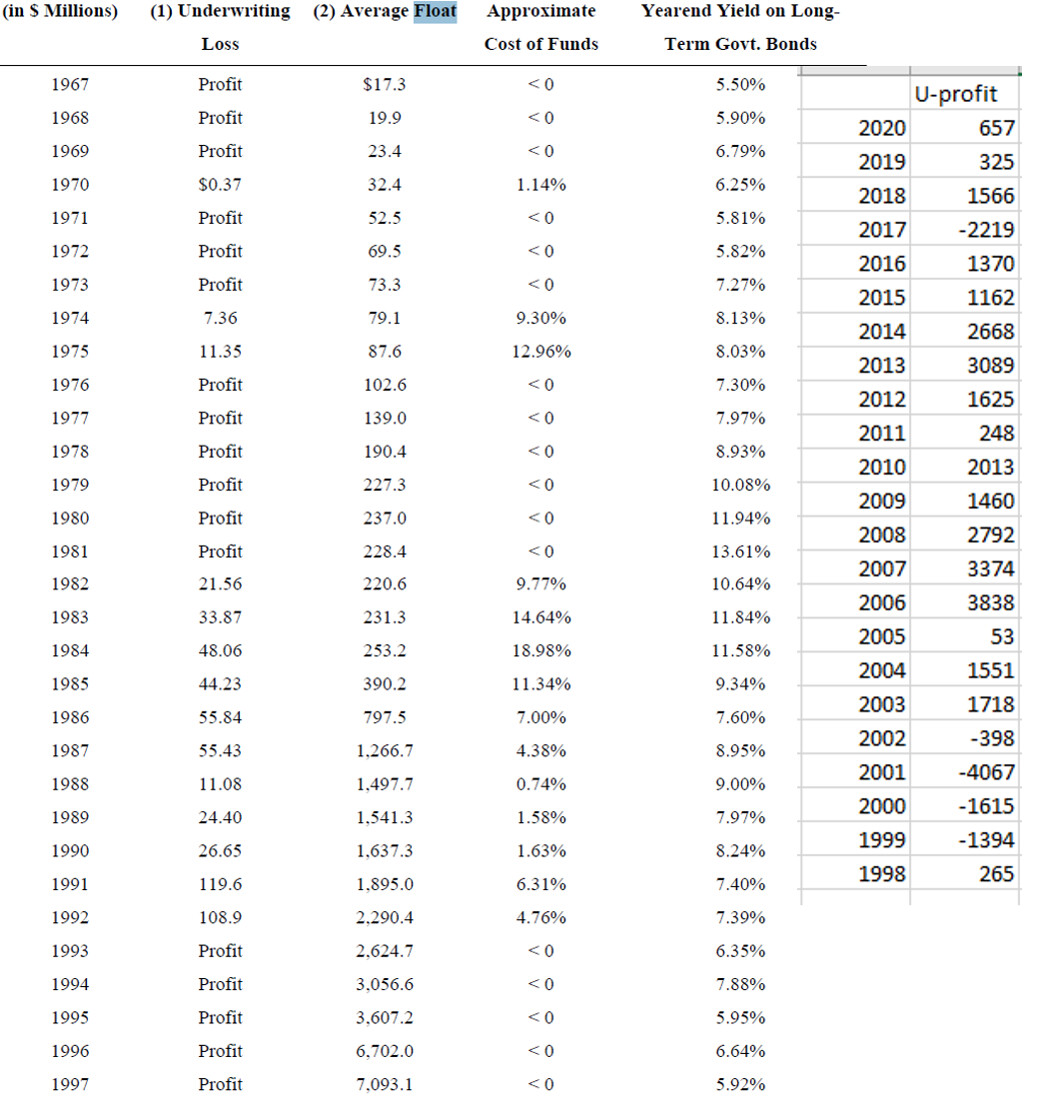

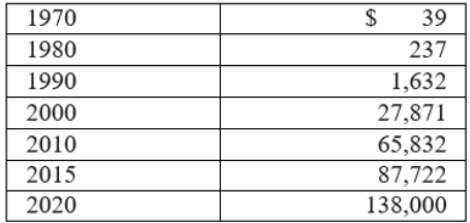

Minä henkilökohtaisesti en pystyisi näkemään tuota lainaa muuna kuin lottovoittona. Samasta syystä Buffett ei koe vakuutusyhtiöiden floatin olevan velkaa perinteisessä merkityksessä. Vuonna 1967 Berkshiren float oli $17,3 miljoonaa. Siitä se on kasvanut keskimäärin 18,5% vuodessa viime vuoden lopun $138 miljardiin:

Samaan aikaan Berkshiren floatin hinta on ollut suurimman osan ajasta negatiivinen, vaikkakin kaiketi 6 vuotena 53:stä se on käynyt yli Jenkkien 10-vuotisen bondin koron. Silti asiakkaat ovat maksaneet 20–30 miljardia Berkshirelle tästä ”ikuisesta” lainasta:

Buffett itse on kuvaillut floatin taloudellista rasitetta seuraavasti:

”Since our float has cost us virtually nothing over the years, it has in effect served as equity. Of course, it differs from true equity in that it doesn’t belong to us. Nevertheless, let’s assume that instead of our having $3.4 billion of float at the end of 1994, we had replaced it with $3.4 billion of equity. Under this scenario, we would have owned no more assets than we did during 1995. We would, however, have had somewhat lower earnings because the cost of float was negative last year. That is, our float threw off profits. And, of course, to obtain the replacement equity, we would have needed to sell many new shares of Berkshire. The net result – more shares, equal assets and lower earnings - would have materially reduced the value of our stock. So you can understand why float wonderfully benefits a business - if it is obtained at a low cost.”

Ja näin:

“So if we were to replace — if we were to get out of the insurance business and give up the 7 billion of float and replace it with 7 billion of equity, we would have less going for us next year than under the present situation, even though our net worth would appear to be 7 billion higher.

And I have said, if we were to make the decision — if we were offered the opportunity to go out of the insurance business, and that 7 billion liability would — as part of that decision — would evaporate from our balance sheet, so that our equity would go up 7 billion, with no tax implications, we would turn down that proposition.

So obviously we think that 7 billion, which is shown as a liability, when it’s part of a — viewed as part of an insurance business, is not a liability at all in terms of real economic value. And of course, the key is not what the float is today, and not what the cost is today. The key is what is the float going to be 10 or 15 years from now, and what is the cost going to be 10 or 15 years ago. And, you know, we will work very hard at both increasing the amount of float and keeping the costs down somewhere close to our present level. That makes it a very attractive business when that can be done. GEICO’s a big part of doing that, but we’ve got other things, other insurance operations, that’ll be important in that, too. And we may have others besides that in the future.”

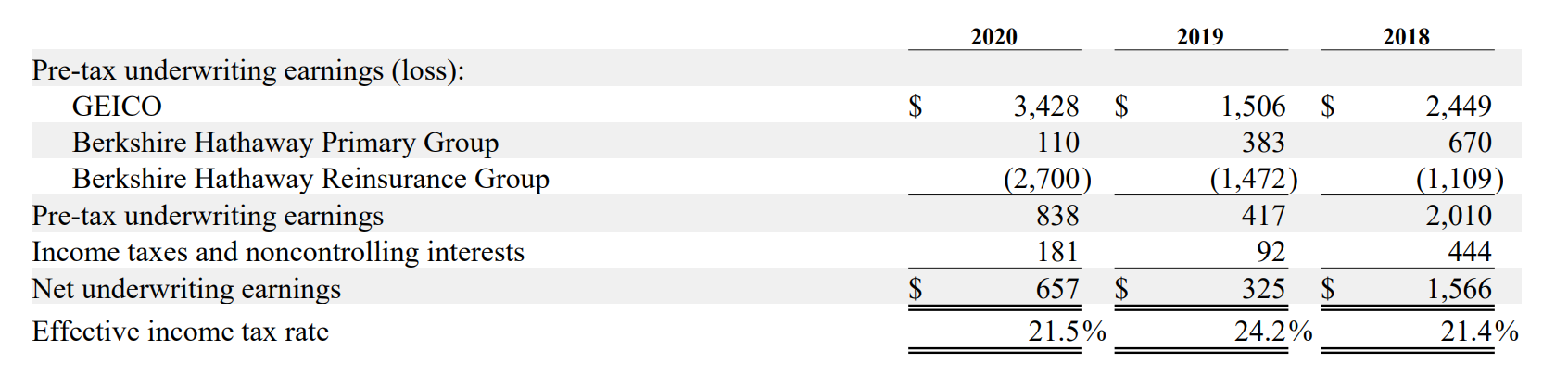

Toki peruutuspeileihin katsominen Berkshiren kanssa on aika turmiollista. 17,3 miljoonan floattia on helpompi kasvattaa kustannustehokkaasti kuin 138 miljardin. Se, mikä aikaisemmin kasvoi yli 20 % vuodessa, kasvaa nykyisin alle 10 % vuosittain. Tämän lisäksi vakuutustoiminnan kannattavuus on ottanut osumaa lähivuosina samalla kun korot ovat painuneet nollaan. Lisäksi 874 miljardin tasetta (josta reilut puolet OPO:a) saa kovin helposti tuottamaan tehokkaasti. Tällä hetkellähän tuo floatti seisoo käytännössä pankkitilillä tuottamatta mitään.

Tämän vuoksi Berkshiren vakuutusbisnes ei ole yhtä arvokasta kuin se aikaisemmin oli. Silti tuon 138 miljardin velan voi edesmenevän Buffettin jälkeiset aktivistisijoittajat taikoa saataviksi joskus (kaukaisessa) tulevaisuudessa.

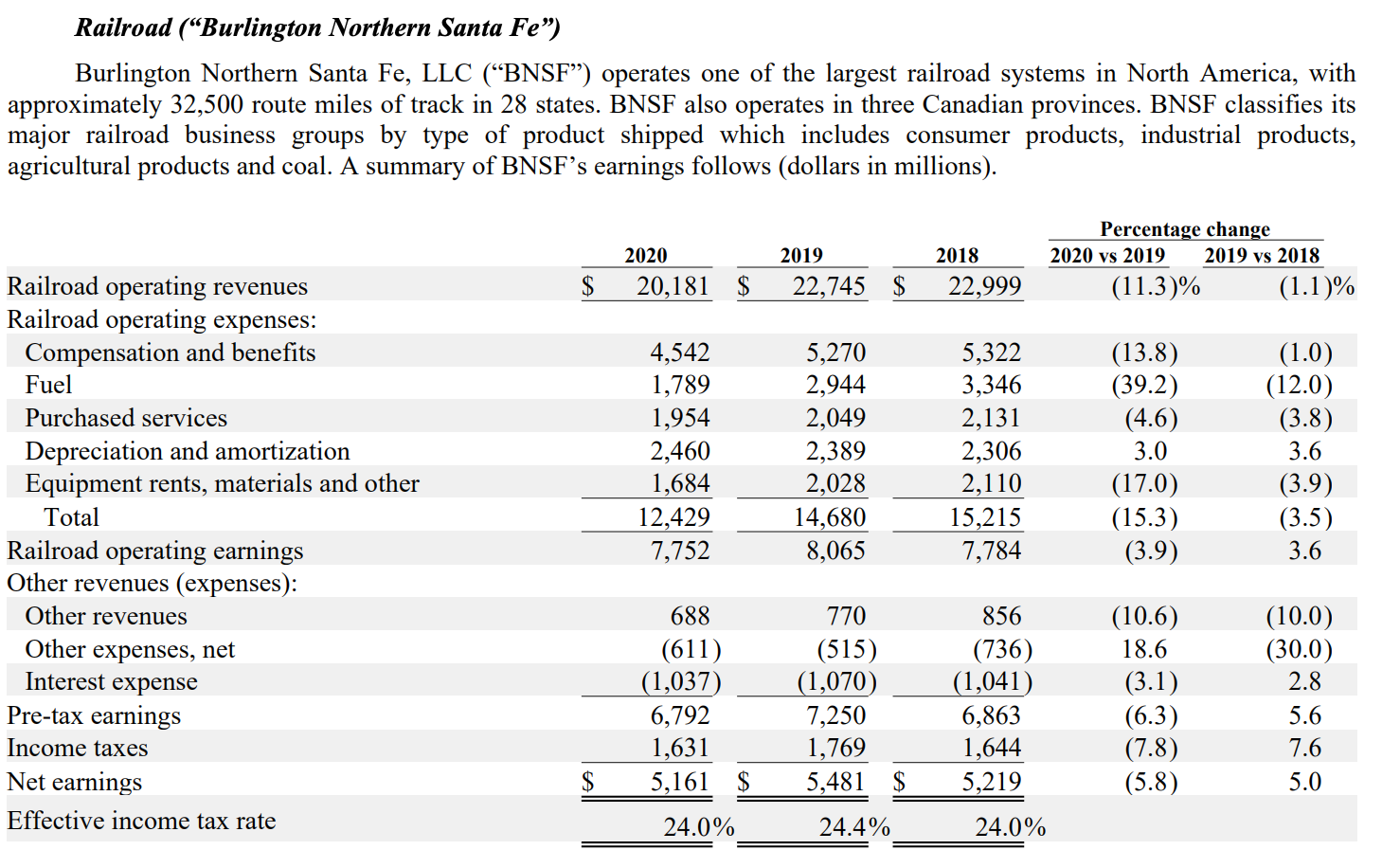

BNSF ei ole 200 miljardin arvoinen: LV 20181 miljoonaa, EBIT 7752 miljoonaa, nettotulos 5161, velkaa 23220 miljoonaa. Luvut ovat aika lähellä Union Pacificia: LV 19533 miljoonaa, EBIT: 7834 miljoonaa, nettotulos 5349, velka 26729 miljoonaa ja markkina-arvo $139 miljardia. Jokainen voi itse vertailla firmoja ja analysoida sen niiden arvoa tarkemmin.

Yksi hauska yksityiskohta on, että UNP:n P/B on 8. Jos Berkshiressä olisi joku muu kuin Buffett ohjauksissa, niin nyt saattaisi olla ajoitusmielessä kohtalaisen hyvä hetki tarjota markkinoille Berkshiren kokonaan omistamia yhtiöitä. Niistä kun saisi todennäköisesti enemmän kuin tasearvonsa verran.

Väitän, että aika paljon lyhyen aikavälin omistaja-arvoa syntyisi ostamalla nyt isolla rahalla omia takaisin ja käteiskassan pudottua järkevälle tasolle jatkettaisiin projektia myymällä omistuksia (monet niistä päätyisivät ulkopuolisten käsissä säästökuurille, joten myyntihinta saattaisi olla parempi kuin nykyinen tulospohjainen arvostus antaisi ymmärtää). Kun näiden hiekkasäkkien purkamisen jälkeen syntyisi ”tulosta tyhjästä”, niin nostetta löytyisi myös arvostuskertoimiin. Näin ei kuitenkaan tule käymään edes Buffettin jättäessä ruorin, mutta ajatusleikki kuvastaa jossain määrin perusteita ostaa omia takaisin selvästi yli tasearvon.

Minulle Berkshire on salkun suurin yksittäinen omistus, joka on suuren kokonsa, äärikonservatiivisuutensa ja teknologiapainon puuttuessa tuottanut selvästi vähemmän kuin muu salkkuni. Koska minulle Berkshire on vakuutus taloudellisen riippumattomuuden turvana, toivon alisuorittamisen jatkuvan myös tulevaisuudessa. Kaiken lisäksi krooninen konglomeraattialennus lisää Berkshiren todellista arvoa, sillä käteiskassa saadaan tehokkaasti hakattua omien takaisinostoihin.