Berkshire Hathawaylle ei ollut vielä foorumilla ketjua, mutta eittämättä maailman legendaarisin sijoitusyhtiö ja sijoittajatarina sellaisen ansaitsee.

Berkshire Hathaway on siis yhden maailman menestyneimmän sijoittajan, Warren Buffettin, luotsaama sijoitusyhtiö. Yhtiön juuret juontavat tekstiilialaan ja 1800-luvulle asti, mutta Buffett tuli kuvioihin vuonna 1962 ja lopulta nurkkasi koko yhtiön itselleen. Ironisesti itse Berkshire Hathawayn ostos oli Buffettin mukaan hänen uransa huonoimpia, mutta samalla taantuvasta tekstiiliyhtiöstä hän rakensi sijoitusimperiumin joka laajentui vakuutusbisnekseen ja siitä saatavan ns. “floatin” turvin käytännössä kaikille aloille. Osakkeen arvo on noussut vuosina 1965–2018 keskimäärin 20,5 %, kun SP500 on noussut vastaavalla ajanjaksolla 9,7 %: sijoitettu 1000 dollaria vuonna 1964 olisi nyt noin 24 miljoonaa.

Kyseessä on siis maailman ainutlaatuisimpia indeksin murskausputkia.

Tänä päivänä Berkshire Hathaway on TOP10 arvokkaimpia yhtiöitä suomalaisille ehkä tutumpien Applen, Googlen ja Amazonin joukossa, työllistää yli 300 000 työntekijää ja Warren Buffett on yksi maailman rikkaimpia ihmisiä.

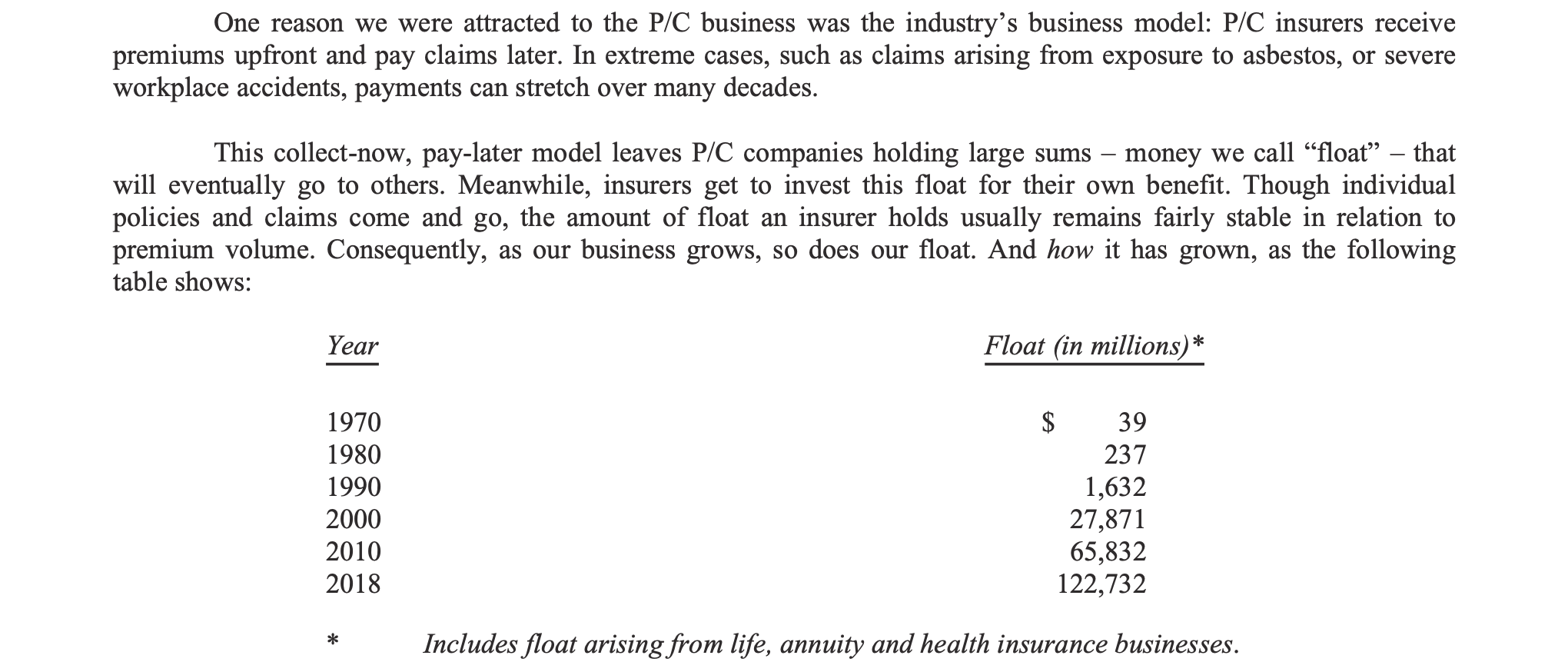

Berkshiren ylituottoa selittää tutkimuksen mukaan, Buffettin kiistämättömän taitavan osakepoiminnan lisäksi, velkavivun käyttö: Berkshiren omistamien vakuutusyhtiöiden “float” eli asiakkaiden maksamat vakuutusmaksut sijoitetaan eteenpäin, ja niitähän ei tarvitse maksaa takaisin keskimäärin kuin vasta vuosien päästä, jos silloinkaan.

“If his Sharpe ratio is very good but not superhuman, then how did Buffett become among the richest in the world? The answer is that he stuck to a good strategy—buying cheap, safe, quality stocks—for a long time period, surviving rough periods where others might have been forced into a fire sale or a career shift, and he boosted his returns by using leverage. We estimated that Buffett applies a leverage of about 1.7 to 1, boosting both his risk and excess return in that proportion. Thus, his many accomplishments include having the conviction, wherewithal, and skill to operate with leverage and significant risk over a number of decades.”

Buffett itse hekumoi floattiaan jokaisessa sijoittakirjeessä, syystäkin.

Berkshiressä on hyvä ymmärtää, ainakin oman vaatimattoman näkemykseni mukaan, että yhtiö karaktääri on muuttunut sen historian saatossa paljon Buffettin sijoitustyylin ja yhtiön kokoluokan asettamien rajojen mukana: kun Buffett on ehkä kuuluisin arvosijoittana, vaihtui Berkshiren tyyli jo vuosikymmeniä sitten painottamaan laadukkaita yhtiöitä syvin vallihaudoin, kun niitä saa halvalla. Tällaisia menestyssijoituksia on aikoinaan ollut mm. Coca-Cola, joka edelleen on yksi isoimpia sijoituksia.

Yhtiön kokoluokan kasvaessa pitää ostojen olla yhä suurempia, jotta viisari värähtäisi. Käytännössä siis joitain kymmeniä miljardeja. Huolimatta n. 170 miljardin osakeportfoliosta ja osakepoiminnan kuuluisuudestaan, enemmissä määrin yhtiö omistaa 100 %:sti tytäryhtiönsä. Berkshire Hathaway muistuttaakin enemmän hyvin päätöksenteoltaan hajautettua konglomeraattia, jossa itsenäisesti operoivat tytäryhtiöt maksaa osinkoja emoyhtiölle ja pääoman allokointi on keskitetty lähes täysin Buffettille.

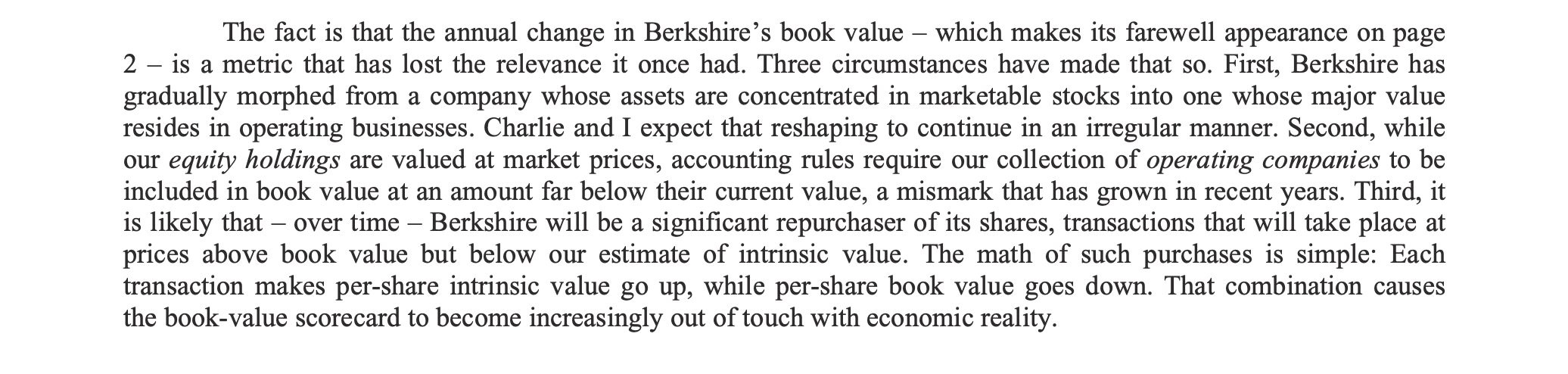

Hyvä huomioida myös book valueta katsovien sijoittajien: näiden kokonaan omistettujen yhtiöiden arvo ei näy taseessa kuten pörssiomistusten, minkä takia intrisiittinen arvo on erkaantunut yhä voimakkaammin book valuesta:

Pitkän avauksen loppuun muutamia yhtiötä koskevia huolenaiheita, vaikka se onkin rakennettu melkoiseksi linnoitukseksi.

-

Suuresta kokoluokasta johtuen Berkshiren on myös yhä vaikeampi tuottaa indeksiä paremmin, itseasiassa viimeisen 10v aikana se on jopa jäänyt jo jälkeen SP500 tuottoindeksille.

-

Warren Buffett, ja hänen aisapari Charlie Munger, ovat jo 88 ja 95 vuotiaita. Berkshiressä on tehty jo vastuunsiirtoja, mutta Buffettin sädekehä on ainutlaatuinen. Kuka seuraaja pääoman allokoinnissa tulee ikinä olemaankaan, tulee isot saappaat täytettäviksi. Buffett on saanut sijoittajilta myös paljon anteeksi, myös melko vähäisen raportoinnin ulospäin: saako seuraaja anteeksi ja ymmärrystä samalla tavalla?

-

Berkshire Hathaway ei ole mikään innovaation mekka vaan keskittynyt hyvin “perinteisille” aloille tai brändiyhtiöihin. Viimeksi Kraftheinzin kurssiromahduksessa nähdään, miten disruptio ja trendien muutokset iskee alati useimmille aloille. Onko Berkshiren portfolion yhtiöt tarpeeksi ketteriä?

-

Teknologiaosaamisen puute: Buffettin seikkailu IBM:ään ei mennyt hyvin, ja Apple-omistusta on myös kritisoitu. Teknologian paino indeksissä on kuitenkin suuri, mikä lienee osin selittävä tekijä miksi Berkshire on jäänyt jälkeen viim. 10 vuoden aikana.

Melkoisen pitkä aloitus, mitä ajatuksia yhtiö herättää muissa kanssakeskustelijoissa? ![]()

Ps. Berkshiren malli on herättänyt myös liudan “mini-Berkshirejä” eli kopioijia. Näistä menestynein lienee Markel. Teknologiapuolella Google on välillä vilauttanut ajatusta olevansa teknologian Berkshire ja Aasiassa Tencenttiä on myös verrattu “teknologian Berkshire Hathawayksi”.

Ps.ps. Buffettin sijoittajakirjeet ovat hyvin opettavaisia, en voi kun suositella ahmimaan niistä jokaisen. ![]() Ne löytyvät täältä http://www.berkshirehathaway.com/letters/letters.html

Ne löytyvät täältä http://www.berkshirehathaway.com/letters/letters.html