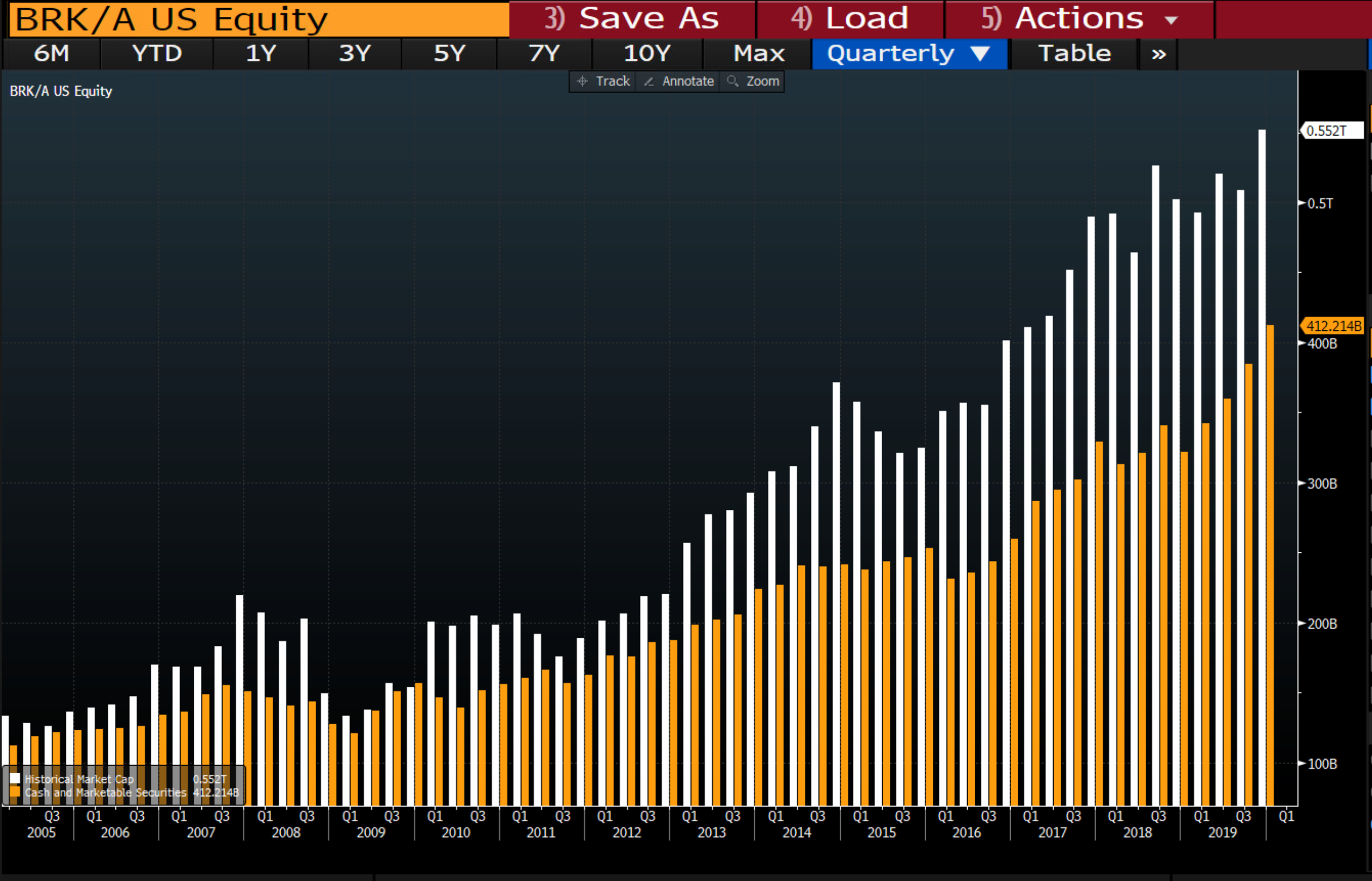

Molempien CAGR päälle 10 %, huom. graafi on joulukuuhun 2019 asti. Nythän osakeportfolio on tullut arviolta 90 miljardia tonttiin ja samoin markkina-arvo on pudonnut 550 miljardista 420 miljardiin.

Tulee olemaan mielenkiintoista nähdä jatkuiko Berkshiren Apple-myyntiohjelma tammikuussa. Kävin lehtiartikkeleiden ja SEC:n raporttien valossa läpi Berkshiren Apple-omistuksen kehityksen vuodesta 2016 viime vuoden loppuun ja näyttäisi siltä, että myyntiohjelma alkoi Q3/19 (tässä oma arvioni myyntihinnasta):

Q3/19 myynti @210 , 0.75M osaketta

Q4/19 myynti @220, 3.7M osaketta

Näillä kaupoilla kotiutettiin voittoja ehkä 0.97B.

Tammikuussa AAPL kurssi nousi jopa 326 dollariin eli isoa rahaa olisi ollut kotiutettavissa jos ohjelma jatkui kasvavin myynnein, kuten Q3 ja Q4 indikoisi. Oma arvaukseni on, että heidän kokemuksellaan kurssinousu hyvin lyhyen ajan sisällä tasolta 200->yli 300 ja samaan aikaan koronauutisoinnin lisääntyminen on riittänyt soittamaan kelloa, varsinkin kun myyntiohjelma oli jo käynnissä, ja ovat toimineet eivätkä jääneet arpomaan (niinkuin mattimeikäläinen).

Summaroin koko selvitykseni näin:

On sijoittanut Appleen melkein 36 miljardia dollaria.

Potin arvo myyntien alkaessa Q3/19 luokkaa 55 miljardia dollaria, tammikuussa ehkä jopa 79.9B huolimatta ensimmäisistä myynneistä, kiitos hulvattoman kurssinousun ennen koronarommia.

On kotiuttanut voittoja ennen vuoden 2019 loppua koko sijoitusaikana (2016->) noin 1.5 miljardia dollaria. Tämän lisäksi tietysti saanut myös osingot.

Osakepotti on muuten vieläkin vähintäänkin roimasti voitolla, sillä kurssi ei ole rommista huolimatta tippunut alle 200 mikä on reilusti yli arvioimani AAPL-potin keskihinnan (noin 140 dollaria).

Luvut tietenkin suuntaa-antavia, johtuen tutkimusmetodeista.

Ymmärtääkseni kaksikolla on firman sisällä ollut muutama oppipoika jo useamman vuoden ajan joihin mestarit ovat yrittäneet oppejaan ja metodejaan iskostaa. Buffetin arvo ja toiminta yrityksen keulakuvana on kyllä erikoisen tärkeä ja merkityksellinen. Uskon kuitenkin, että valtikanvaihdosta on tässä jo tehty pikkuhiljaa useamman vuoden ajan ja loppurykäys menee toivottavasti kepeästi. Pahin tilanne olisi varmaan Buffetin yllättävä kuolema tms. mikä hetkellisesti loisi tyhjiön yrityksen johtoon ja heijastuisi markkinoille epävarmuutena ja kurssin laskuna.

Vähän semmonen jedimestari ja jedioppilas tyyppinen asetelmahan tässä on

Tärkeintä on kulttuurin säilyminen. Eiköhän se oli jo iskostettu toiselle sukupolvelle.

Kolmas polvi sitten pilaa kaiken vai miten se sanonta meni

Se mistä olen hieman huolissani, on että uudella johtajalla ei ole samanlaista auraa kuin Buffettilla. Nythän Berkshire selviää käsittämättömän pienellä kritiikillä, eikä korppikotkarahastot kiertele ympärillä.

Berkshire olisi hedge fundeille ja investointipankeille unelmakohde pilkkoa osiin. Toivotaan, että desentraloitu malli toimii jatkossakin ja pitää korppikotkat kaukana.

Ackman uskoo Berkshiren tuottavan tulevaisuudessa markkinaa paremmin. Toisaalta hän on myös avoimesti kritisoinut Geicoa ja Rautatiebisnestä siitä, että nämä voisivat olla tehokkaampia. (marginaalit kilpailijoita huonommat) Etenkin Geico on Warren silmäterä, joten on ymmärrettävää, ettei asialle ole tehty mitään. Myös pienenpien bisnesten vähäinen tiedonanto on herättänyt kritiikkiä salkunhoitajien piirissä. Buffett on itse sanonut että kurssi nousisi seuraavana päivänä jos hän kuolisi (paloittelun toivossa). Varmasti paljon riippuu siitä, miten kauan warren vielä pysyy tolpillaan. Barron’sin arvion mukaan hallituksella olisi halua saada nuorempi seuraaja (Tod), ehkä jatkuvuuden toivossa? Hän on nyt ensimmäistä kertaa konkreettisesti johtotehtävissä, joten siitä arvio Warrenin jatkamisen pituuden merkityksestä.

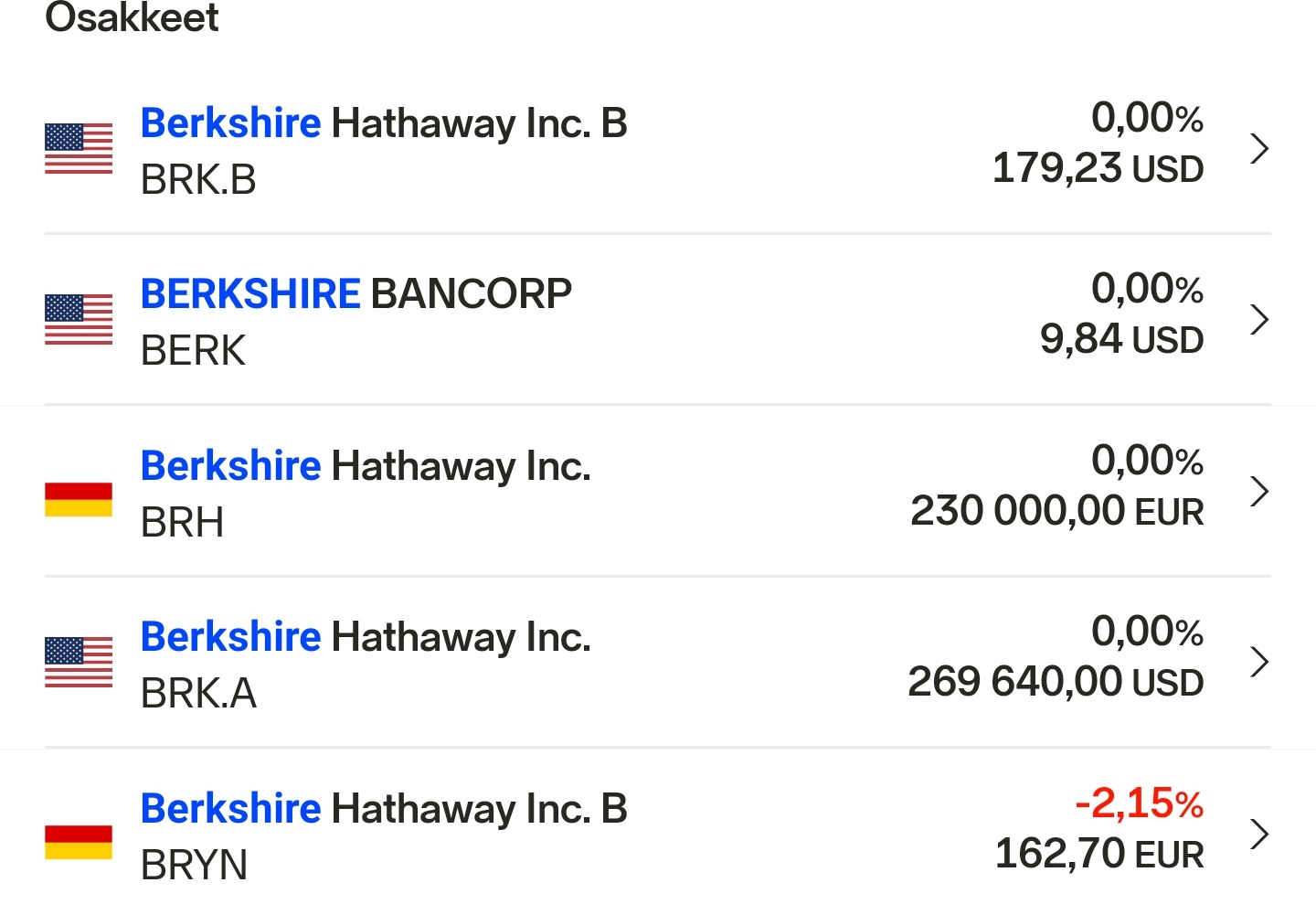

US-markkinapaikalla on karkeasti ottaen 100-kertainen vaihto Berkshire Hathaway Inc.B:llä verrattuna Saksan markkinapaikkaan. Näin ollen osake on Saksan markkinalla huomattavasti epälikvidimpi kuin se on US-markkinapaikalla.

Käsitykseni mukaan Saksassa myydään ADR, joka aiheuttaa erikoistilanteissa omat kiemuransa(Pörssin listaukset, yritysostot, osakeannit jne.). Tuolla esimerkkinä juttua ja suositusta asiasta.

Nyt kun olen taas viimeaikoina päätynyt Berkshiren omistajaksi, niin onkin erittäin mielenkiintoista nähdä, että miten Buffett & co käyttävät USD 124 miljardin käteisvaransa tässä kriisissä. v.2008-2009 Buffet teki erittäin tuottoisia diilejä.

Erityisen mielenkiintoista on nähdä, että paljonko ostavat omia osakkeita vs. kokonaisia yrityksiä vs. osakkeita markkinoilta vs. erikoisdiilejä (kuten Goldman Sachs etuoikeutetut osakkeet + warret 2009).

Nyt luulisi löytyvän jo Buffetinkin kriteereillä ostettavaa kaikissa em. kategorioissa.

Jep - Q1:n SEC raporteista tulee käymään ilmi mielenkiintoisia asioita! Itseäni kiinnostaa onko Apple-positio jatkanut pienentymistään ja jos on, mihin se raha on allokoitunut tuon jo kassassa olleen käteisen lisäksi. Pienelläkin kevennyksellä tuosta on ollut otettavissa helppoja miljardeja kassan jatkoksi. Esim 10% kevennys eli about 25M osaketta kurssiin $320 tekee vissiin 8B.

Olipa niin tai näin, en näe syytä olla kasvattamatta oman BH position kokoa tässä odotellessa…

Heitämpä nyt oman arvaukseni Buffettin ostolle, kun näitä nyt mediassa viljellään. Olen kiinnittänyt huomiota, että Kroger pitänyt hyvin kurssinsa. Berkshire osti jo edellisen raportin mukaan ja epäilen määrän kasvavan Q1 raportissa.

Tässä on muuten kiinnostuneille linkki SEC:n dokumenttikirjastoon sen Berkshireltä vaatimiin dokumentteihin erinäköisistä asioista, joista raportoida pitää.

Lähinnä viihdearvoa (what?!? ) , sillä nuo on kaikkien saatavilla ja niitä saattaa joku seuloa jopa ATK:llakin eli tehokkailla markkinoilla noista ei pitäisi saada mitään informaatioetua.