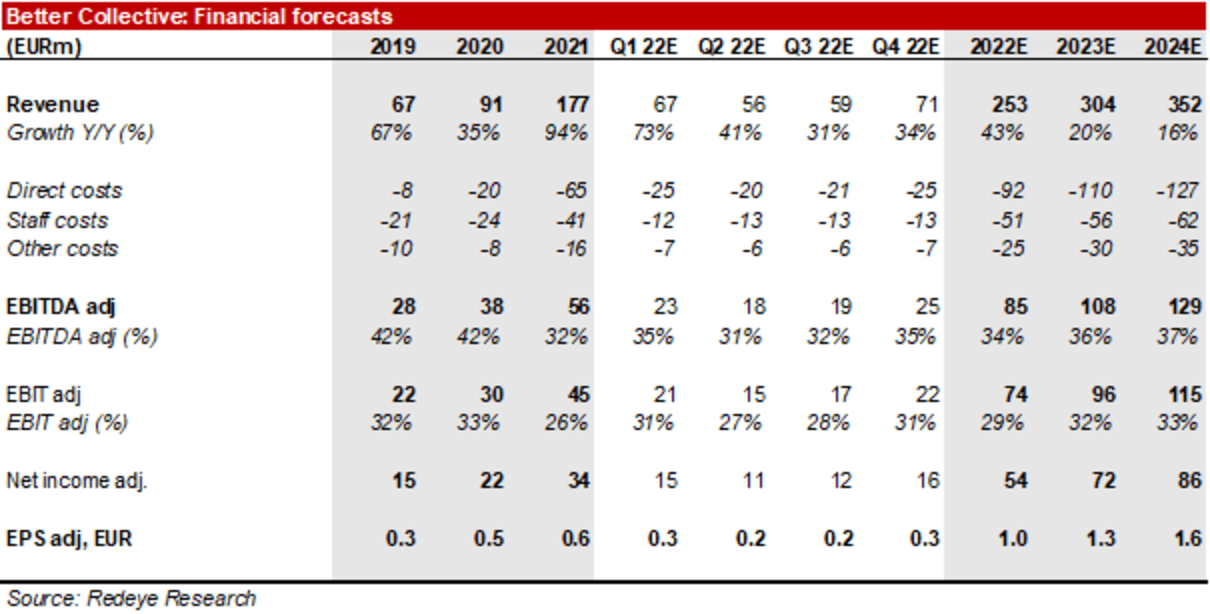

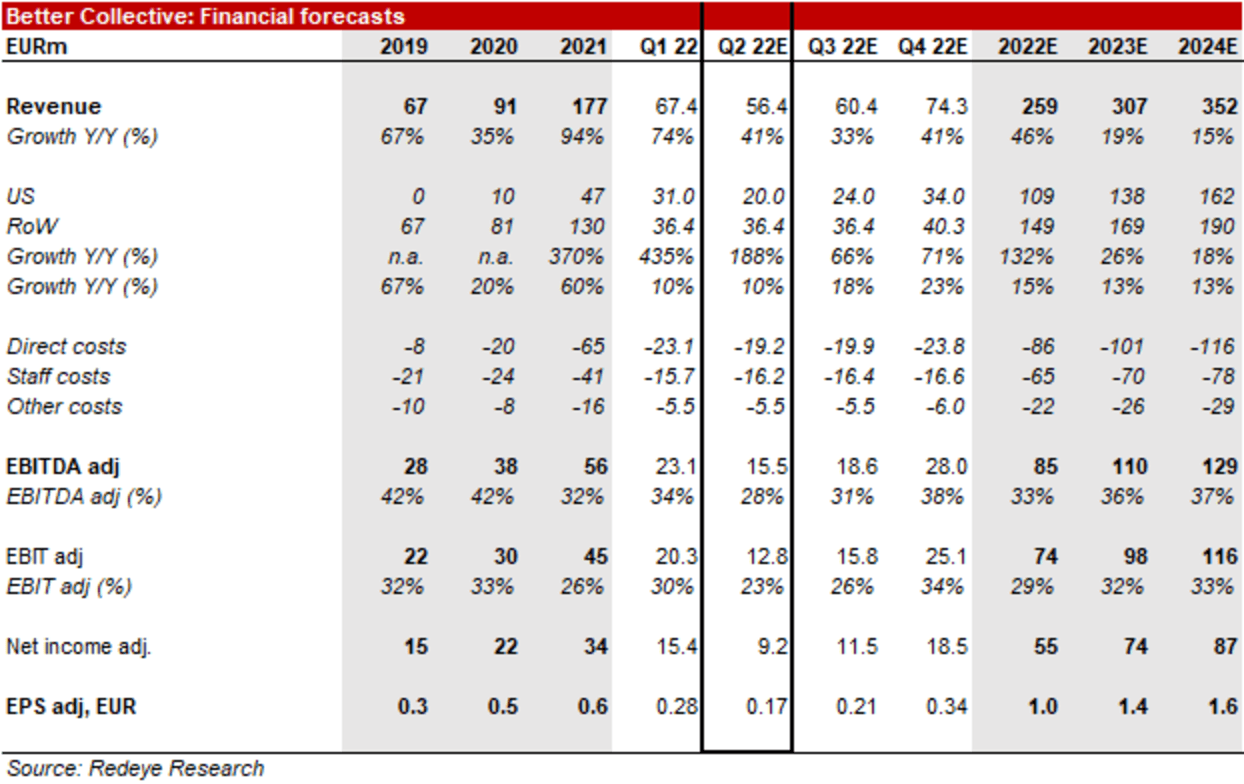

Q4 Group Revenue grew by 44% to 52.8 mEUR (Q4 2020: 36.7 mEUR). Organic revenue growth was 25%

The continued large increase in NDCs sent on revenue share contracts has signif- icantly increased future recurring revenue (in Publishing business) but also had a short term dampening effect on revenue and earnings. Combined with an ex- ceptionally low sports win margin, we have estimated an effect of approximately 6 mEUR in the quarter compared to historical average.

Q4 Group EBITDA before special items increased 16% to 16.3 mEUR (Q4 2020: 14.1 mEUR). The Group EBITDA-margin before special items was 31% (Publishing 40% and Paid Media 5%).

Cash Flow from operations before special items was 13.5 mEUR (Q4 2020: 10.1 mEUR), an increase of 33%. The cash conversion was 82%. By the end of Q4, capital reserves stood at 33.5 mEUR of which cash of 30.1 mEUR and unused bank credit facilities of 3.4 mEUR.

New Depositing Customers (NDCs) were >267,000 in the quarter (growth of 74%). NDCs sent on revenue share contracts were >190,000 (growth of 69%).

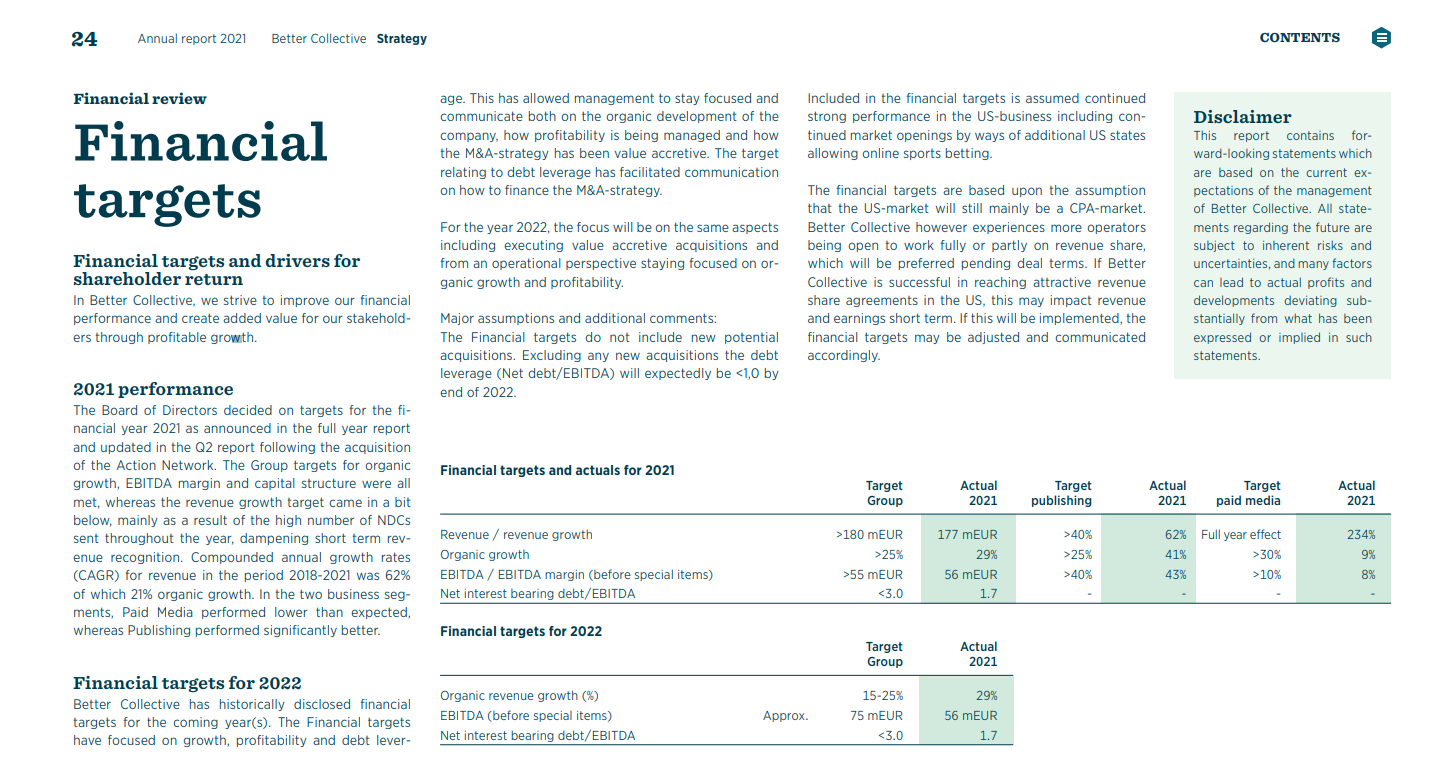

Financial targets 2022

The Board of Directors have decided on new financial targets for the Better Collective Group for the financial year 2022. Excluding potential new M&A-trans- actions:

Double-digit organic revenue growth of 15-25%

Operating profit (EBITDA before special items) of approx. 75 mEUR

Vuosiraportista se mielenkiintoisin dia. Itse kaipaisin myös EPS-tyyppistä tavoitetta, mikä ohjaisi M&A-hankintojen hintatasoa (lue: pitäisi sen kurissa). Mutta tuo rev-share diilien optio jenkkilässä on mielenkiintoinen, ja saattaa tuoda lisää ns. longtail-diilejä. Jäädään odottelemaan suorittamista, tähän mennessä ei isompaa valittamista

Äkkiseltään sulateltuna homma etenee odotetusti, valuaatio alkaa olla todella edullinen näkymiin nähden. Mielestäni tämä voi olla hyvä hevonen EVO:lle kaveriksi, jos haluaa ottaa koko iGaming US-markkinan haltuun

@timontti nuo lv-tavoitteiden nostot tehtiin jo viimeisimpien ostojen yhteydessä, ks linkkaamani tiedotteet yltä.

Muuten näyttäisi osuneen aikalailla odotuksiin, paitsi nettotulos ja EPS jäivät hitusen RE:n ennusteesta. Toisaalta heidän base case taitaa olla yli tuplat nykykurssiin, joten eiköhän tämäkin riitä markkinalle

Edit: onhan tuo firman kasvuvauhti hurjaa. Nyt Q1:llä tehtiin tulosta n. 60-70% koko viime vuoden vastaavista luvuista! Tätä vauhtia loppuvuosi niin P/E on siellä kympin hujakoilla. En keksi tähän hätään toista yhtä nopeasti kasvavaa, voittoa tekevää kasvufirmaa tuollaisella arvostuksella.

"Affiliate giant Better Collective has signed a media partnership with The Philadelphia Inquirer to deliver sports betting and iGaming content for readers.

The Inquirer, which was founded in 1829, is the third-oldest continually operating daily newspaper in the US and the largest US newspaper organised under non-profit ownership. The brand’s online offering boasts a readership of some 10 million monthly visitors.

Under the partnership, which is expected to launch in August, Better Collective will provide Inquirer readers with a variety of sports betting content, data and statistics, to help inform both iGaming customers and sports bettors.

The content will be provided by Better Collective subsidiary Action Network.

Better Collective US VP and CEO Marc Pedersen: “This partnership will allow us to reach a very large number of potential users and we are excited to partner with the publication to provide engaging content to a growing audience.”

Tässä on muillekin nopeat muistiinpanot, jotka itselle tarttui kuunnellessa. Tarjoiluehdotukseen sisältyy hippunen suolaa. Ohessa vielä Capital IQ:sta kaivetut kertoimet hinnalla 137,4 Kr.

Yritysjohdon intressit luulisivat olevan yhtenevät osakkeenomistajien kanssa toimitusjohtajan ja COO:n omistaessa melkein 40 % osakkeista.

Haastateltavan heitto liikevaihtojakaumasta n. 80 % urheiluvedonlyönti ja 20 % kasino. Tämä nähdään etuna urheiluvedonlyönnin ollessa vähemmän herkkä regulaatiolle (Case: Ruotsin talletuskatto nettikasinoille 2020). Urheiluvedonlyönnissä on myös mahdollisuus erottautua edukseen tuottamalla laadukasta sisältöä urheilun ympärille verrattuna kasinoiden bonuksien vertailuihin jne.

Ansaintamallijakauma 50 % revenue share (osuus pelaajan tuomasta liikevaihdosta) ja 50 % kertamaksu. Jenkeissä kertamaksut ovat olleet tapa toimia, mutta ovat myös avanneet ovea revenue sharelle.

Jakauma on ollut ennen luokkaa 70/30, mutta Jenkkien kasvanut osuus on tuonut suhdetta alas. Kehitys kuitenkin lupaavaa, sillä Q1 22 n. 64 % uusista asiakkuuksista olivat revenue share-mallilla. Täten saadaan pitkän aikavälin potentiaalia voitaessa kasvaa asiakkaiden mukana.

Seuraavalta 3 vuodelta odotetaan 20 % orgaanista kasvua, johon verrattuna arvostus nähdään kohtuullisena.

Riskeinä nähdään muun muassa regulaatio kasinopuolella ja ansaintamallijakauman muutoksen vaikutus tulokseen lyhyellä aikavälillä. Tämän lisäksi kertoimet ovat luonnollisesti tulleet alas myös uhkapeliyhtiöissä, joka voi viestiä huolista liiketoimintamallin kestävyyttä kohtaan ja kasvaneesta riskipreemiosta yms.

Better Collective Partners with Chicago Tribune for

Sports Betting News & Tips

World-leading sports betting media group creates media partnership with Chicago

Tribune to deliver engaging sports betting content alongside award-winning sports

journalism.

CHICAGO, August 3, 2022 – Better Collective, the world-leading sports betting media group,

announces an innovative partnership with The Chicago Tribune, the leading source of news

and information in the midwest, to bring engaging sports betting content to the publication’s

readership of more than 18 million monthly visitors who depend on the newspaper for

insightful, award-winning sports journalism.

Better Collective will provide readers of chicagotribune.com with betting odds and useful tips for

upcoming games and analysis of teams and players, as well as direct links to sports betting

platforms for seamless placement of wagers.

The partnership will be co-branded with Better Collective’s subsidiary, Action Network, the

leading digital sports media company providing premium content, proprietary tools and in-depth

analytics to help sports fans make smarter wagers.

The partnership is expected to be operational by mid August in time for the start of the NFL

season.

Mitch Pugh, executive editor of The Chicago Tribune said:

“Our readers depend on The Trib for sports news and information and the recent expansion of

legalized sports gambling in our readership area makes this partnership with Better Collective a

timely way to serve our readers.”

Marc Pedersen, VP and CEO of Better Collective US said:

“The Midwest and Chicago have so many great sports fans of different types of sports. We are

very happy that we can bring engaging content, data and tips to dedicated readers of the

Chicago Tribune that want to learn more about sports and sports betting.”

Chad Millman, Chief Content Officer of Action Network said:

"As a Chicagoland native, I know local sports fans have a hunger for expert sports betting

information. That’s why we’re thrilled to partner with the region’s most respected news

authority, delivering together the depth and breadth of content readers have always appreciated

from The Trib.”

The world’s leading sports betting media group, Better Collective, has signed a long-term agreement with leading German sports platform SPORT1 to deliver engaging sports content for its new online sports betting section.

Jesper Søgaard, CEO and Co-founder of Better Collective said:

“SPORT1 is a popular sports platform in Germany and a well-known brand among most Germans. We look forward to getting started and I know that my colleagues at Wettbasis.com are working hard to be ready with appealing and engaging content for the Bundesliga season and in good time for the World Cup in football that is coming up in November.”

Dr Matthias Kirschenhofer, Board Member of Sport1 Medien AG and Managing Director of Sport1 GmbH and Magic Sports Media GmbH, said:

“We are thrilled to partner with Better Collective as the premier international sports betting media group for a completely new approach to sports betting collaboration! Together, we are tapping into a rapidly growing and economically interesting market. With our new offer and Better Collective’s innovative tools, we will provide sports betting fans with attractive content on our digital platform to increase their betting success rate.”