Liikevaihto suunnilleen Redeyen ennusteisiin, kannattavuus jäi aika paljonkin. Tavoitehinta on tosin 300SEK.

Toinen uutinen tältä aamulta:

Liikevaihto suunnilleen Redeyen ennusteisiin, kannattavuus jäi aika paljonkin. Tavoitehinta on tosin 300SEK.

Toinen uutinen tältä aamulta:

Hyvältähän tuo vaikuttaa. EBITDAn missaus selittyy lähes kokonaan normaalia heikommalla vedonlyönnin katteella, mikä on käytännössä arpapeliä kvartaalista toiseen (jos ei keskimääräinen vedonlyöjä ole ole tullut paremmaksi). Lisäksi pari ostoa jenkkilässä, jotka oli vähennetty suoraan EBITDAsta. Liikevaihto, käyttäjämäärien ja diilien eteneminen hyvällä tasolla, ja tämä näkyy aamun kurssireaktiostakin ![]()

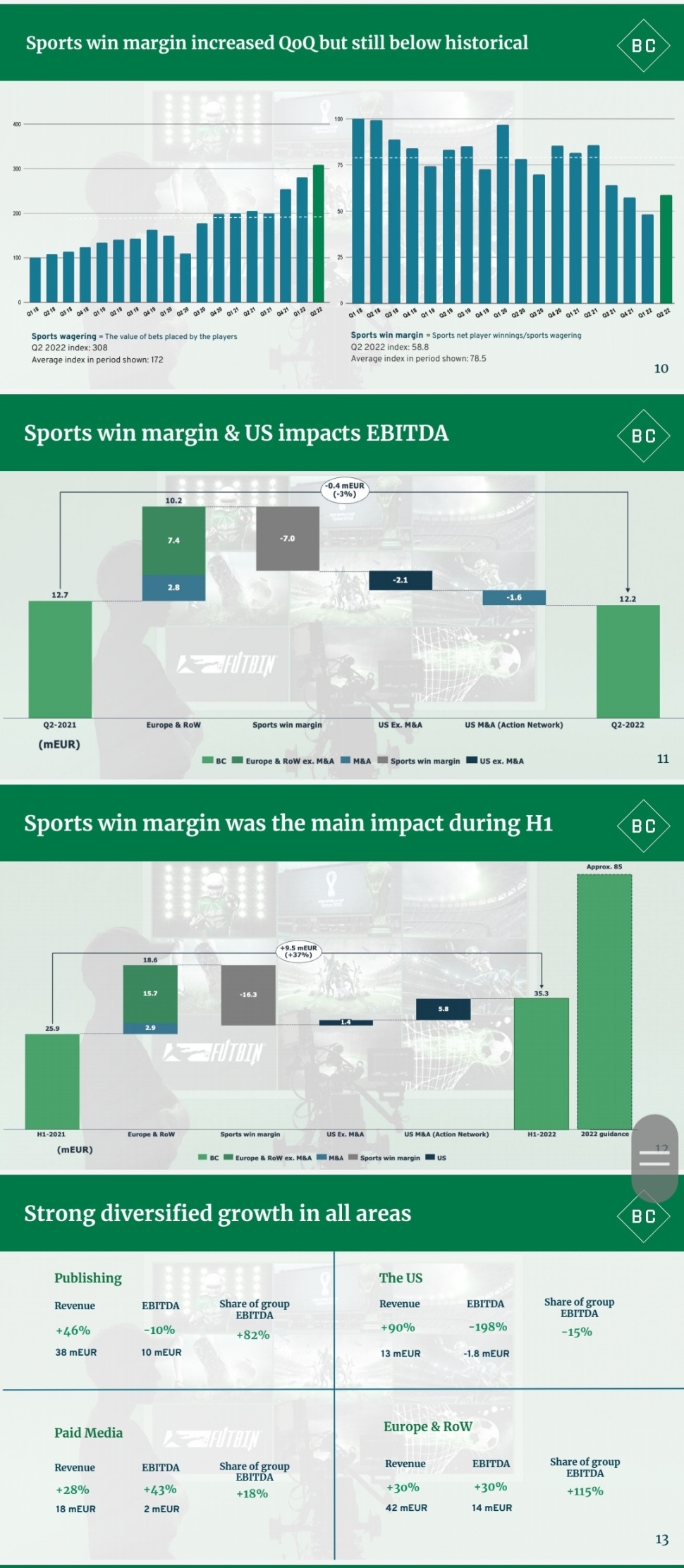

Tässä vielä kvartaaliesitys, joka kannattaa selata läpi. Alla myös kuvana mielestäni esityksen paras anti.

Esitys: https://bettercollective.com/wp-content/uploads/2022/08/Q2-webcast.pdf

Itse kevensin hieman pomppuun, mutta yritän lisätä takaisin hieman alempaa - saa nähä miten käy ![]()

RedEye analyysi. Halvaltahan tämä näyttää kyllä!

Omien ostot käyntiin, määrä (5m€) vastaa karkeasti parin-kolmen viikon normaalivaihtoa.

Pitänee itsekin lisätä nuo pomppuun myydyt laput takaisin. ![]()

Jenkkien puolella irtisanottu 18työntekijää.

Mitä odotuksia Foorumisteilla on Q3 tulokselle? Q2 oli hiljaisempi vaikka pelaajamäärät olivatkin huimassa kasvussa. Räjähtääkö nyt pankki?

Ei suurempia odotuksia. Mielestäni Q4 huomattavasti mielenkiintoisempi, koska jenkkisarjat palaavat tauolta ja jalkapallon mm-kisat.

Highlights

Revenue: 60 mEUR; growth of 32% YOY, organic growth 23%

Revenue share income: 25 mEUR; growth of 73% YOY

EBITDA before special items: 15 mEUR; growth of 7% YOY; margin 24%

New Depositing Customers: >354,000; growth 73% YOY; >1,100,000 YTD

October started Q4 with revenue of 26 mEUR; >50% YOY growth

Financial targets are maintained despite a larger estimated impact from

moving to revenue share in the US; increased from >5 mEUR to >10 mEUR

Liikevaihto jäi vain hieman marketscreener ennusteesta, mutta EBITDA aika merkittävästi. Tosin osarissa oli tälläinen maininta, millä sitä selitettiin:

En tiedä mitä tuo tarkalleen tarkoittaa? Jos tuo 17% US margin olisi ollut, niin EBITDA yhteensä olisi ollut 16,9mEUR, eli ei olisi jäänyt niin hirveästi ennusteista.

Siltikin mielestäni ihan hyvät luvut, osakkeen arvostukseen nähden.

Itse tulkitsisin tuon niin, että koska jenkkilässä bisnes kasvaa kovaa vauhtia, niin tästä tulevasta kasvusta halutaan isompi slice siirtymällä aktiivisesti rev-share malliin. Tämä ei taas ole lyhyellä tähtäimellä niin kannattavaa, sillä asiakasperusteisista tai lisenssikohtaisista maksuista saisi vielä tällä hetkellä isommat maksut.

Toivon mukaan noilla rev-share soppareilla on tarpeeksi pitkät voimassaoloajat, niin päästään nauttimaan koko lätkämailasta, kun jenkkimarkkina jatkaa kasvuaan ![]()

Nämä asiat huomioiden rapsa meni mielestäni ihan odotuksiin. Lokakuun hyvä suoritus lupaa erinomaista loppuvuotta, ja tulevina vuosina tulos kasvanee (markkinan mukana) sellaista 20-30% vuositahtia. Ensi vuoden osalta voitaneen siis odottaa jo n. 10:n P/E-lukua, ja velkataakan pienentyessä voidaan odottaa yritysostojen jatkuvan. Aamun dippi saattoi olla oikeinkin hyvä ostopaikka, ja kun markkinat sulattelevat rapsaa hetken aikaa, niin en ihmettelisi jos reaktio kääntyykin lopulta posin puolelle.

Ennusteita päivitetty

Aika jännä!

Tuosta vielä RedEyen ennakkokommentit, hauskasti sattumalta tänään julkaistut:

Ja pieni biittaus sieltä tuli ainakin rediin nähden.

Hyvää ostospaikkaa tarjoiltiin viime vuonna useasti n. 130sek ja vieläpä erinomaisella eur-sek kurssilla ![]()

Osake on kyllä sopivasti vailla sijoittajien huomiota huomioiden toimialan yleiset näkymät USAn vetämänä.

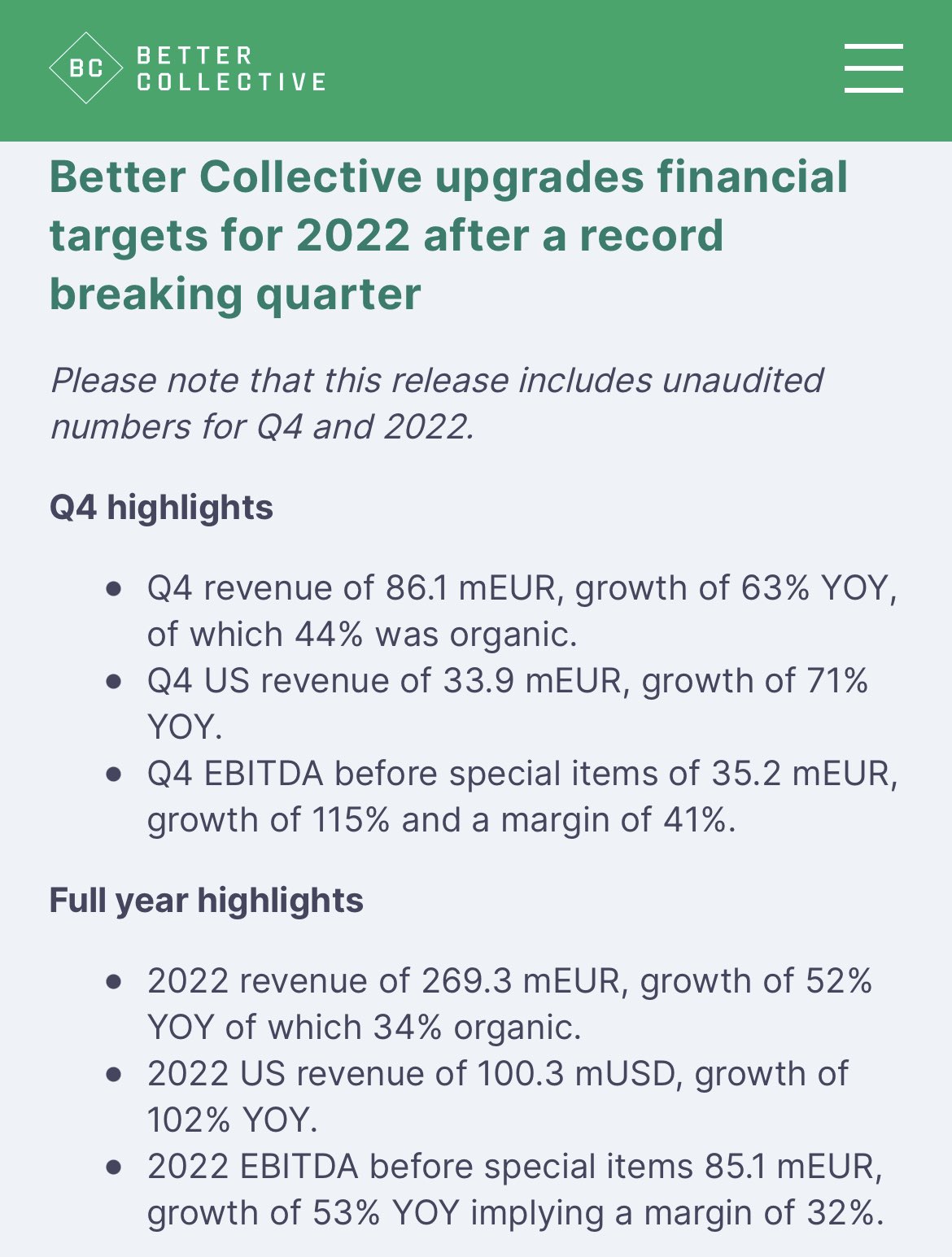

Eikös osarin pitänyt tulla huomenna? No tässä se näkyy olevan ja itse hyvin tyytyväinen alustavien lukujen tutkailun jälkeen ![]()

Revenue: 86.1 mEUR; growth of 63% YOY, organic growth 44%

Recurring revenue: 41.3 mEUR; growth of 94% YOY

Revenue share income: 30.2 mEUR; growth of 81% YOY

EBITDA before special items: 35.2 mEUR; growth of 115% YOY; margin 41%

New Depositing Customers: All time high with >580.000; growth 117% of which 78% were sent on revenue share contracts

January trading update: Record breaking month with revenue of >37 mEUR; >40% YOY growth

Flash Highlights 2022

Revenue: 269.3 mEUR; growth of 52% YOY, organic growth 34%

Recurring revenue: 123.3 mEUR; growth of 54% YOY

Revenue share income: 96.4m EUR; growth of 42% YOY

EBITDA before special items: 85.1 mEUR; growth of 53% YOY; margin 32%

New Depositing Customers: All time high at >1.680.000; growth 96% of which 76% were sent on revenue share contracts

Earnings per share (EPS) increased >150% YOY

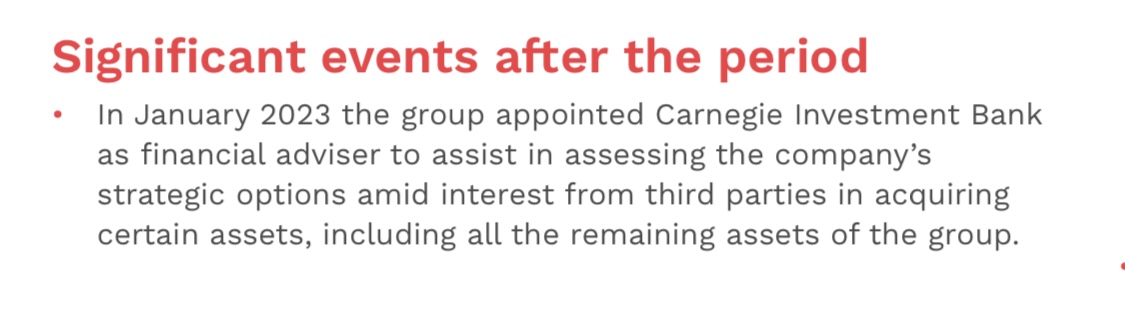

Myös uusi omienosto-ohjelma: