BHG Group announces earnings trend in the third quarter 2022, measures to improve profitability, impairment loss and renegotiated covenants

During the third quarter of 2022, the home improvement market – comprising DIY and home furnishings – was characterised by geopolitical turbulence, shrinking disposable income and a certain degree of saturation following the consumption peak during the Covid-19 pandemic, resulting in weaker demand combined with high inventory levels.

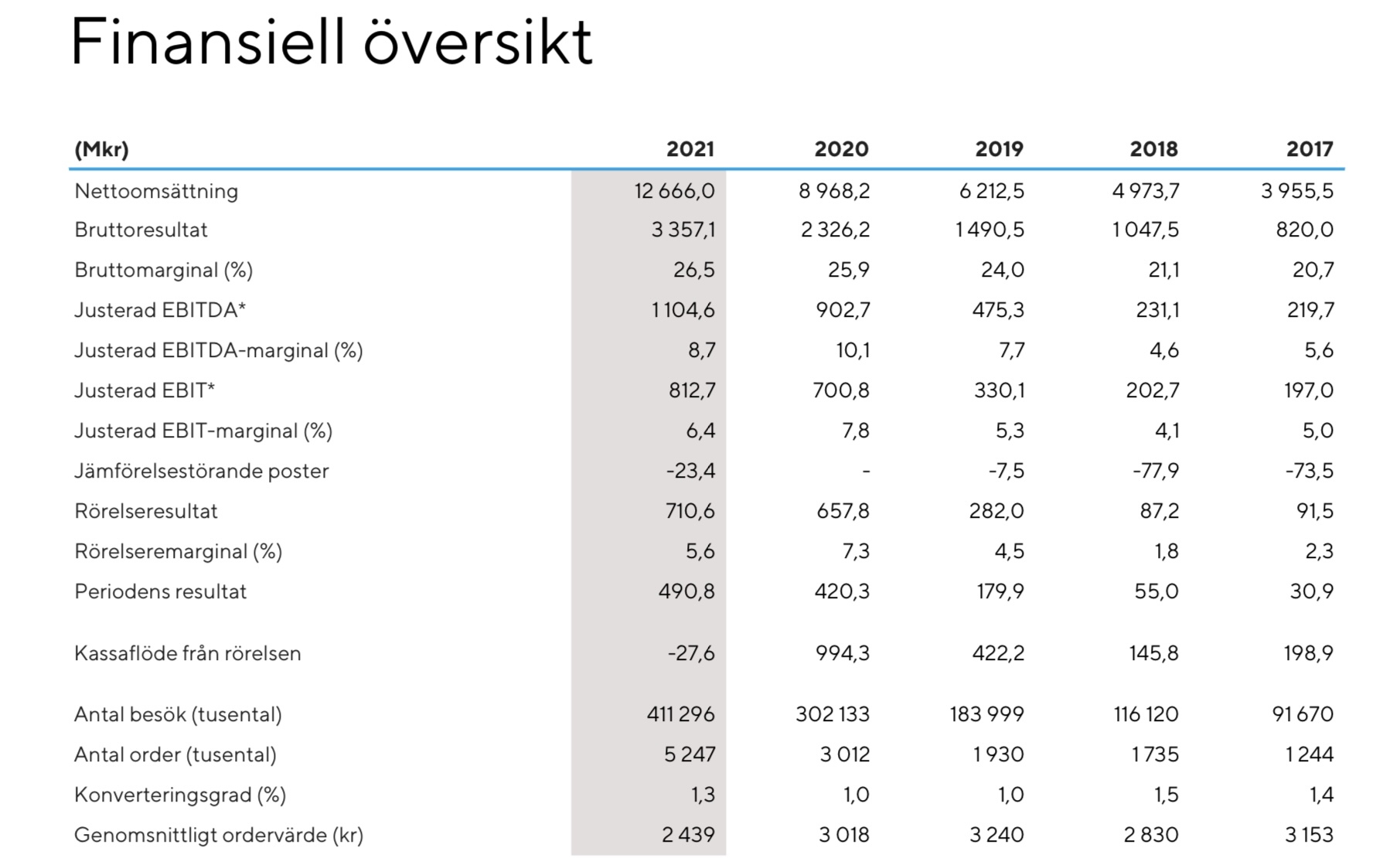

BHG Group AB (Publ) (“BHG”) assesses that the business during the third quarter developed stronger than the market as a whole. Net sales in the third quarter increased, despite the challenging market environment, by a total of 1.5% to SEK 3,107 million (3,060), compared with the corresponding period in 2021. Organic growth amounted to -5.3 %. However, order intake during the quarter exceeded net sales by just over SEK 100 million, which is explained by long installation times for certain product groups, primarily in the heat pump segment, where sales are developing very positively as a result of energy price trends. The order intake during the third quarter will be reported as net sales during the fourth quarter of 2022.

The relatively strong net sales performance is mainly explained by positive effects from the ongoing work on refining the customer offering, increased focus on customer needs and optimised marketing activities.

Adjusted EBIT for the period amounted to SEK 48 million (164), with an adjusted EBIT margin of 1.5 % (5.4). Cash flow from operating activities improved to SEK -133 million (-232). The weak adjusted EBIT is mainly explained by the current price pressure in BHG’s markets, due to weak demand. The negative cash flow from operating activities is explanied by supplier payments relating to the seasonaly stronger second quarter.

The Group’s cash and cash equivalents at the end of the third quarter amounted to SEK 692 million, compared with SEK 520 million at the end of the second quarter and SEK 274 million at the beginning of the year. The Group’s unutilised credit facilities amounted to SEK 500 million at the end of the period, compared with SEK 1,000 million at the end of the second quarter and SEK 800 million at the beginning of the year.

In addition, a number of measures to improve profitability and cash flow is expected to provide a significant boost to the balance sheet:

-

BHG will cut its costs by SEK 150–200 million on an annual basis in order to adapt the operations to the challenging market and to counteract inflationary increases of, for example, costs for premises and energy. Work on the cost savings will begin immediately, with expected full effect on cost levels from the second quarter of 2023. The savings pertain primarily to staff reductions and measures such as streamlining inventory costs, and will be implemented in accordance with labour market legislation and procedures.

-

The Company works actively to decrease the inventory. Items held in inventory were reduced by SEK 98 million during the third quarter. A target has been set to initially, reduce items held in inventory by an additional SEK 100-200 million in the fourth quarter, thereby improving cash flow in the operation. The work on decreasing inventory will thereafter continue with the target of reducing inventory further during 2023.

-

In addition, payments of earn-outs related to acquired companies are expected to be lower than previously communicated. In total, liabilities related to earn-outs amount to SEK 1,398 million at the end of the third quarter 2022, compared with SEK 1,787 million at the end of the second quarter 2022.

The Board of Directors has, in addition to the above measures, decided to recognise an impairment loss of SEK 375 million on the value of its inventory as of 30 September 2022. The impairment, which will be charged to earnings for the third quarter of 2022 and mainly pertains to seasonal goods, is due to weaker sales during the summer months of 2022. The impairment does not impact cash flow.

Furthermore, BHG has renegotiated and been granted a temporary relief on certain covenants by its creditor banks. This relief will remain in force from 30 September 2022 up to and including 31 December 2023 and will mean that the creditors’ requirements relating to the leverage ratio and interest cover ratio will be lowered during that time.

“We have tremendous respect for the new reality that consumers find themselves in, and we assess that the market will become even more challenging before it gets better and have therefore chosen to proactively prepare BHG for the uncertainty that is expected to prevail in the consumer market for some time to come. We expect that the measures we are now taking will lead to a positive earnings and cash-flow performance, and constitute a first step in future-proofing BHG for future profitable growth. The previously announced reorganisation and refined operating model are an additional part of these efforts,” says Gustaf Öhrn, acting CEO and Board member of BHG Group.