Vähän hämmentävää toimintaa niillä on, sillä osassa heidän verkkokaupoistaan on loppuunmyynti (esim. grillikauppa.com) ja toisaalta nyt omakohtaisesti olen ihmetellyt lightshop.comin tilaustenkäsittelyä. Tilasin nimittäin pari valaisinta sieltä, joista toista ei sitten ollutkaan varastossa ja siitä alkoi tulla muutaman päivän välein ilmoitus uudesta varastoon ilmestymispäivästä kunnes ei enää tullutkaan, eikä luottokortinkaan tapahtumista mitään tietoa enää tilauksesta näy. Saa nähdä, tuleeko sieltä koskaan mitään valaisimia.

2 tykkäystä

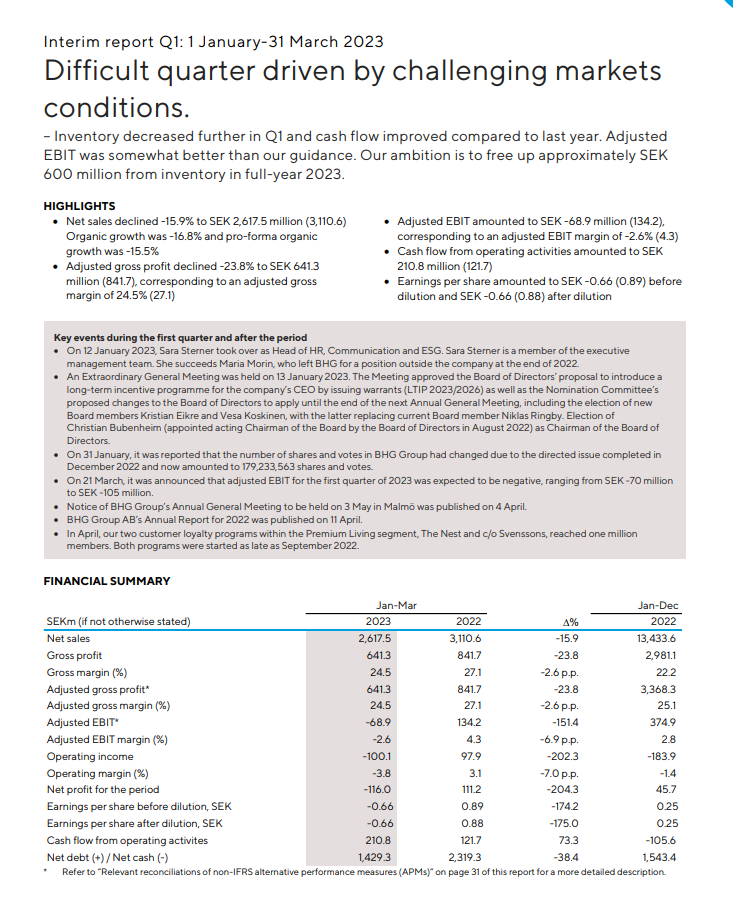

In a challenging environment we act strongly to strengthen profitability and cash flow – Inventories declined further by 238 million in Q4 and cash flow improved compared with the previous year. Profitability challenged, due to weak demand and price pressure in the market.

“Yet another difficult quarter, but we are convinced that our hard work is now beginning to produce results. We are pleased to report that we continue to reduce our inventories and have further strengthened our balance sheet thanks to completed financing, two important parameters for ensuring that BHG will emerge from this challenging period stronger than ever. We act strongly both strategically and structurally, with our revised strategy and consolidation of operations and closure of unprofitable operations, as well as operationally with cost savings” says Gustaf Öhrn, President and CEO.

Tukitaso 16.04 testissä

4 tykkäystä

Tällä puljulla on kyllä erikoisia toimintatapoja. Erityisesti heidän kyseenalainen hinnoittelupolitiikka. Säännöllisesti tulee seurattua esimerkiksi rakennustarvikkeiden hintoja mm. Netraudasta ja heillä tuntuu lähes poikkeuksesta kaikki olevan “alennuksessa”. Hinta alennettuna tosin on parhaimmillaankin vain sama kuin muualla ilman alennusta. Lisäksi alennukset jatkuu määräajan jälkeen automaattisesti, joka haiskahtaa jo lähes huijaamiselta.

Esim. tämä Lihashuoltovasara 72% alennuksessa, kun taas Talotarvike myy samaa tuotetta 50 senttiä halvemmalla ilman “alennuksia”.

4 tykkäystä

Jokohan sitä uskaltaisi painella ostonappia isommin? Alkuvuosi näyttää varmasti pahalta, mutta tuskin tällä välitöntä nurinmeno-riskiä on. Ennen viime vuotta track record oli loistava, ja mikäli kuluttajakysyntä (sekä kasvu ja tuloksentekokyky) joskus palaavat, luulisi kurssin heiluvan moninkertaisilla tasoilla

2 tykkäystä

Grillikauppa.com on laittamassa lapun luukulle, eli onkohan YT-neuvottelut puraissut. Liike myi hyvä katteista tavaraa ja usein suoraan omasta varastosta. Ennen BHG:lta loppui aina tavara kesken sesongin eli enemmänkin oisi myyty. Viime vuodelle sitten tankattiin urakalla varastot täyteen ja siellä lojuvat edelleen.

Mutta Itse näen tulevaisuuden kannalta nämä asiat positiivisena:

+kulurakenne on nyt tehokkaampi

+myytävää on hyvällä sisäänostohinnalla

+hyvät jakelukanavat / alustat —> kilpailijoita edellä

+viime vuoden vastaluvut

+johto reagoi

Itse ostan lisää kun tulos ”shokki” on laantunut. Tämäkin yhtiö menee myynti edellä eli jos ja kun myynti lähtee vetään niin silloin on hyvää tuottoa tiedossa👍

7 tykkäystä

Minun käsittääkseni tämä Grillikaupan alasajo liittyy enemmänkin siihen, että BHG Groupilla oli liikaa päällekkäisiä nettikauppoja Suomessa. Samat tuotteet menevät jatkossa Netrautaan (ja suurin osa tuotteista on siellä jo nykyisellään).

Tuo Grillikauppa.com on näköjään pyörinyt Edututor Oy nimisen firman alla, kuten pari muutakin verkkokauppaa. Jännästi toimialana on on “Koulutusta palveleva toiminta”

Ihan OK:lta näyttää ainakin lukujen valossa.

2 tykkäystä

BHG Group today announce an estimated negative adjusted EBIT in the range of SEK -70 million to -105 million for the first quarter of 2023. The estimate is based on actual unaudited results for January and February and our updated best estimate for March. The uncertainty is high since March historically have accounted for a significant part of the EBIT in the first quarter. The liquidity position continues to be strong.

“We still have to finalise March but as we mentioned in the fourth quarter report, we expected a challenging 2023, especially the first half. Since then, the market has been weaker than we anticipated, with soft demand and high inventory levels putting pressure on prices and profitability. We remain focused on our actions to reduce both costs and inventory. Our liquidity position remains strong” says Gustaf Öhrn, President and CEO of BHG Group.

The full interim report for the first quarter 2023 will be released on 27 April 2023, as previously announced. BHG Group enters silent period ahead of the Q1 report on 27 March 2023.

This information is information that BHG Group AB (publ) is obliged to make public pursuant to the EU Market Abuse Regulation. The information was submitted for publication, through the agency of the contact persons set out above, at 2023-03-21 07:30 CET.

Just ehdin eilen miettiä, että ottaisko position, mutta onneksi jäi tekemättä, -21.5% laskussa

8 tykkäystä

Mitä ajatuksia heräsi aamupäivän uutisesta ? Yhtiön pääoma tilanne vielä säilyy hyvänä tappiollisesta Q1 huolimatta, mutta haastavaltahan tämä näyttää. Miten paljon näette, että johtuu yleisestä vaikeasta markkinatilanteesta kulutushyödykkeissä , vai onko yhtiön oma ketteryys heikentynyt tai brändien houkuttelevuus kärsinyt kuluttajien silmissä ?

1 tykkäys

Hyvät kysymykset. Tärkeä asia, että likua on. En usko brändien houkuttelevuuden heikentyneen oleellisesti, lähinnä pelottaa minkälaisia pullonkauloja bisneksen ketteryydestä voisi tulla esille.

Reaktion kovuus pääsi yllättämään täysin. Viime vuoden raporttiin kun peilaan tulosta niin jokseenkin toi reaktio noin ennestään “halpaan” osakekohtaiseen hintaan tuntuu rajulta ![]()

4 tykkäystä

Samaa mieltä ! Nimenomaan tuo pullonkaulojen ratkeaminen ja platform-synergioiden konkretisoituminen ottanee vielä aikansa. Mielenkiintoinen tilanne kyllä lähteekö yhtiö divestoimaan laajaa portfoliota tai jopa tekemään uusia yritysostoja myynnin tehostukseksi niin kuin vielä tarkoitus oli viime osakeannin jäljiltä. Mitä mieltä @Timo_Huhtamaki on tilanteesta ?

1 tykkäys

Terve,

Mielenkiintoinen tilanne tosiaan ja onhan osakkeen hinta tullut niin alas, että konkkahintaahan tämä alkaa indikoimaan. Yhtiö ei ole kertonut, mistä komponenteista Q1-tuloksen EBIT-negatiivisuus johtuu, mutta jos on toimialaa tunteviin tuttaviini uskominen, niin viime vuonna oli monella toimijalla pelko merkittävistä toimitusketjuongelmista, mikä johti isoihin varastoihin ja on tämän jälkeen tuonut markkinaan kovan tarjontapaineen, joka laskee marginaaleja. Eli en ihmettelisi, että nimenomaan alennuksista johtuen myyntikatekertymä olisi poikkeuksellisen alhainen Q1-raportissa.

Käyttötavarakauppa ja nimenomaan investointihyödykkeen tyyppisiin tuotteisiin kohdistuva kulutus on nyt kovassa paineessa. Toisaalta en näe, että verkkokaupan pysyvät kilpailuedut olisivat poistuneet näissä kategoroissa ja erityisesti suoratoimitusmallissa, jota on esimerkiksi DIY-segmentissä noin 70% myynnistä. Tämä on kuitenkin fyysiseen kauppaan nähden edelleen category killer -tyyppinen malli, vaikka ostovoima onkin paineessa.

Hyvä myös muistaa että ihan muutama kuukausi sitten pääomistajat ostivat annista noin 3-kertaisella hinnalla nykykurssiin nähden, joten uskon että siellä on analysoitu asiaa tarkemmin. Ehkä suurimpana riskinä näen tässä kohtaa, että EQT ja Ferd + mahdollinen sijoittajakonsortio tekee tästä alamittaisen ostotarjouksen. Itse lisäsin tänään taas, koska uskon että kova maa löytyy jalojen alle viimeistään fokusoimalla valittuihin ydintoimintoihin, ja silloin firman arvo on kyllä jotain ihan muuta kuin 170 miljoonaa euroa ![]()

Jäädään jännityksellä seuraamaan, josko sijoittajien persukset kestävät merivettä ![]()

22 tykkäystä

Dagens Industri pelotellut eilen uudella annin mahdollisuudella tälle vuodelle. Translatella käännettynä “Dagens industri kirjoittaa, että viime vuonna kaksi uutta liikkeeseenlaskua yhteensä 1,8 miljardilla kruunulla laskeneen verkkokauppayhtiö BHG Groupin osakkeenomistajien painajainen alkaa vasta tänä vuonna.”

Tänään Carnegie alensi tavoitehintaa 30SEK → 10SEK

3 tykkäystä

Yhtiöllä on taseessa vajaa 2000 MSEK pitkäaikaisia velkoja, käteistä vain 8,9 MSEK. Saatavia 115MSEK ja tytäryhtiöissä rahaa 145MSEK.

Korkomenoista kommentoitiin: “Interest expenses for the quarter amounted to SEK -34.3 million, of which SEK -5.4 million related to lease liabilities in accordance with IFRS 16.” Koko vuoden osalta korkokulut 76 MSEK eli todennäköisesti nousupainetta näissä on kovasti ollut ja tulee olemaan?

Aika korkeat on nähdäkseni pelkät korkokulut suhteessa kassaan ja saataviin. Jos H1/23 on edelleen surkea ja jos vaihto-omaisuudesta ei vapaudu hyvin kassavirtaa (tämä on toki tavoite), niin voi tosiaan tehdä hieman tiukkaa rahoitustilanteen kanssa.

8 tykkäystä

96a97-2023-04-27-05-16-32.pdf (quartr.com)

Nopealla vilkaisulla, odotetun heikko Q1, mutta reaktio mielenkiintoinen

Eli on siellä sitten jotain hyvääkin luvassa.

4 tykkäystä

Tulos -69M EBIT ohjeistettua haarukkaa -70-100M ja pelättyä parempi, ja 210M kassavirta hälventää huomattavasti huolia rahoitustilanteesta, varsinkin kun kausiluontoisesti parhaat neljännekset edessä. Yhtiön agenda ja exekuutio vaikuttaa järkevältä. Luotto liiketoimintamalliin, kilpailukykyyn ja pitkän aikavälin trendeihin pysyy, näitä mitataan taas kesäkvartaaleina. Odotin jopa hieman voimakkaampaa reaktiota ylöspäin reilun kympin tasolle.

6 tykkäystä

En löytänyt mitään tiedotteita tai muutakaan omistaja muutoksia miksi BHG Group pomppasi tänään 12 aikaan valtavan pompun. Onkohan mennyt ostamaan jonkun uuden verkkokaupan tms vai onko kyseessä ollut vain vahvat pääomaliikkeet ?

1 tykkäys

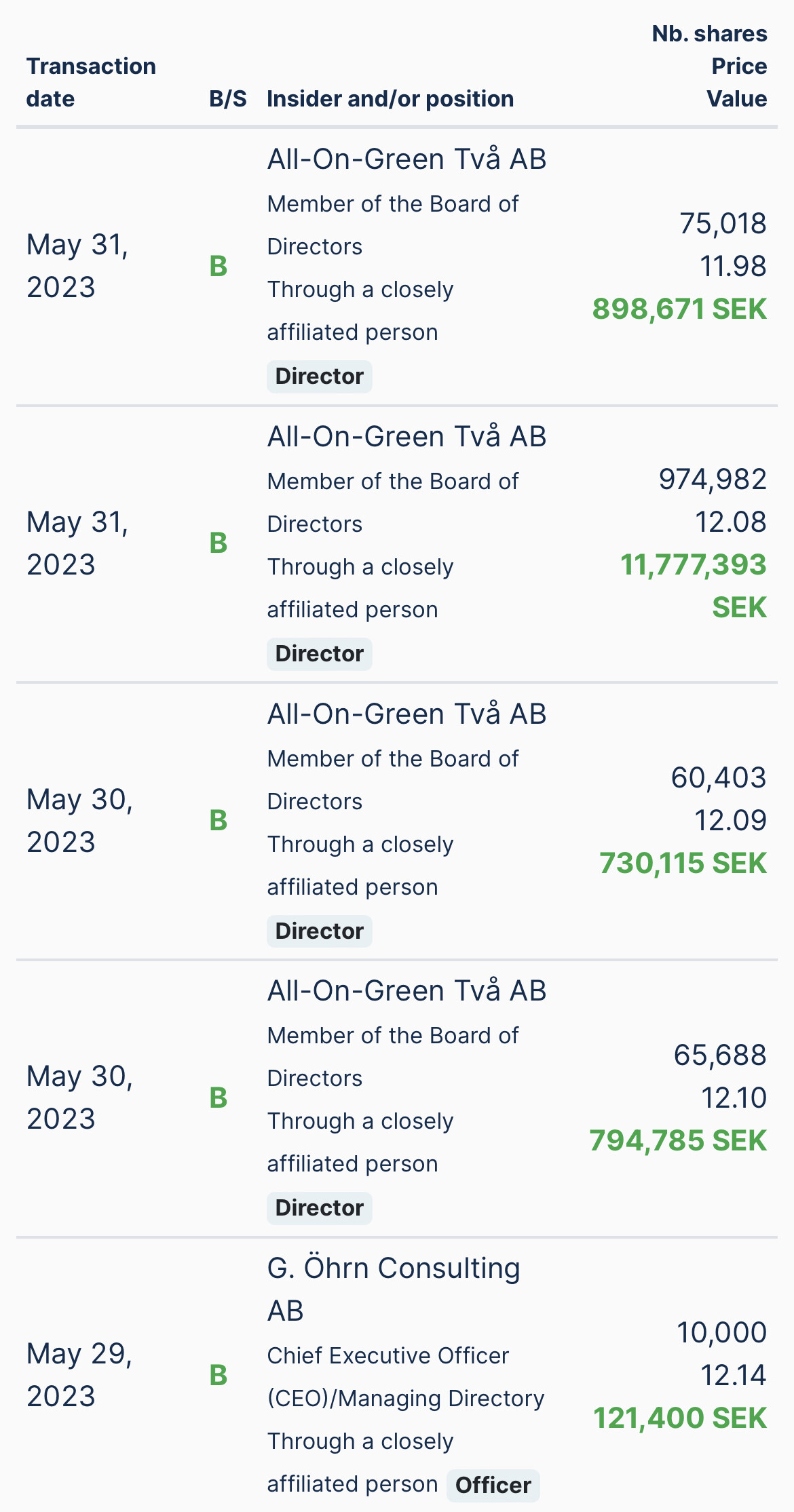

Sisäpiirikauppoja, hallituksen jäsen ostellut alkuviikon aikana vajaalla 30 miljoonalla kruunulla osaketta. Toimarikin lisäillyt hiukan.

2 tykkäystä

Kyllä sisäpiiriostoja on tällä firmalla ollut poikkeuksellisen paljon pitkin matkaa. Ja isoja summia. BHG Group AB Insider Trading Activity | insider screener

4 tykkäystä

Millaisia ajatuksia heräsi muilla BHG:n omistajilla päivän ilmoituksesta myydä 20,1% osuus F1:sestä 450 miljoonalla kruunulla ? Tunteeko joku paremmin kyseisen yhtiön ja sen taloutta tai osaa heittää syitä miksi tässä vaiheessa lähdettiin myyntilaidalle, kun olettaisin että tässä suhdanteessa melko heikkoa arvoa myytävälle olisi saatavilla. Vai oliko kyseessä enemmän pakon sanelema tarve saada likviditeettiä yhtiön kassaan mahdollisten tulevien haavojen paikkaamiseksi.

2 tykkäystä

Aika vähälle huomiolle on jäänyt tämän F1:n arvon kehitys BHG:n omistusaikana. BHG osti 2018 30% osuuden firmasta 30 miljoonalla kruunulla ja nyt 20%:n siivun arvo on 450 miljoonaan kruunua (ja ottaen vielä huomioon verkkokauppojen varsin alhainen arvotustaso näillä markkinakeleillä).

LISÄYS: BHG:n omistukseen jää siis 30% siivu, jonka arvo on tällä perusteella 675 miljoonaa kruunua. Ja tämä siis vain tuon F1:n arvo. Koko BHG:n markkina-arvo tämän päivän kursseilla on noin 2700 miljoonaa kruunua. En ihmettele, että sisäpiiri on ollut miljoonilla euroilla ostolaidalla jo pitkään kurssin lasketellessa…

11 tykkäystä