Nyt on kovasti markkinan vastatuulta. Itse olen edelleen sitä mieltä, että pitkän tähtäimen sijoittajalle tässä on todella mehukas pihvi tarjolla. Muutama mieleen tuleva juttu vähän huonosti jäsenneltynä:

Verkkokaupan markkina on äärimmäisen mielenkiintoinen, kun syventyy eri kategorioiden verkkokaupan dynamiikkaan. Verkkokaupasta puhutaan liian usein yhtenä online-möhkäleenä olettaen että ne käyttäytyvät markkinassa samalla tavalla, ja listatut verkkokaupat muun muassa tippuvat myös pörssissä kaikki samaan aikaan, kun jokin toimija laskee ennusteita. Tämä näkyi konkreettisesti, kun vaatteiden verkkokauppa Boozt laski näkymiään viime viikolla, jolloin niin BHG kuin CDON laskivat samalla, vaikka tuoteryhmät ovat täysin eri. Verkkokaupassa tuoteryhmien välillä on todella isoja eroja, kun katsotaan esimerkiksi markkinointikustannusta tai palautusprosentteja (esimerkiksi muodissa sekä markkinointikustannus, palautusprosentti että kaupasta alennuksilla myytävien tuotteiden osuus ovat kaikki korkeita suhteessa muihin käyttötavaratuoteryhmien verkkokauppaan). Eli kategoriamixillä on erittäin iso merkitys, kun näitä sijoituksina vertailee. Osa tuoteryhmistä on myös erittäin paikallista bisnestä, yllättäen esimerkiksi huonekalumarkkina ja osin kodin sisustus ovat tällaisia, joissa paikallinen category management ja paikallinen toimitusketju ovat avainasemassa. Monissa kodinkoneissa taas asennuspalvelut ja niiden toimivuus ovat ehdottomasti kilpailuetu. Myös keskimääräinen tilauksen koko (AOV, Average Order Value), joka BHG:lla noin vajaa 300 euroa ja vaikkapa Booztilla noin 90 euroa, vaikuttaa toiminnan kannattavuuteen. Verkkokaupan eri kategorioista ja niiden dynamiikasta voisi tarinoida pitkäänkin, mutta pointti on siinä, että kannattaa katsoa syvälle tuoteryhmämixiin ja toimitusketjuun, ei pelkästään kysynnän ajureihin ja verkkokaupan kykyyn myydä tuotteita ulos. Myös verkkokaupan spontaanilla tunnettuudella on iso merkitys, mikä tuo orgaanista näkyvyyttä; samoin rakennettujen asiakaskantojen laajuudella ja laadulla, sillä asiakasrekistereihin liittyvä regulaatio tiukentuu kaiken aikaa.

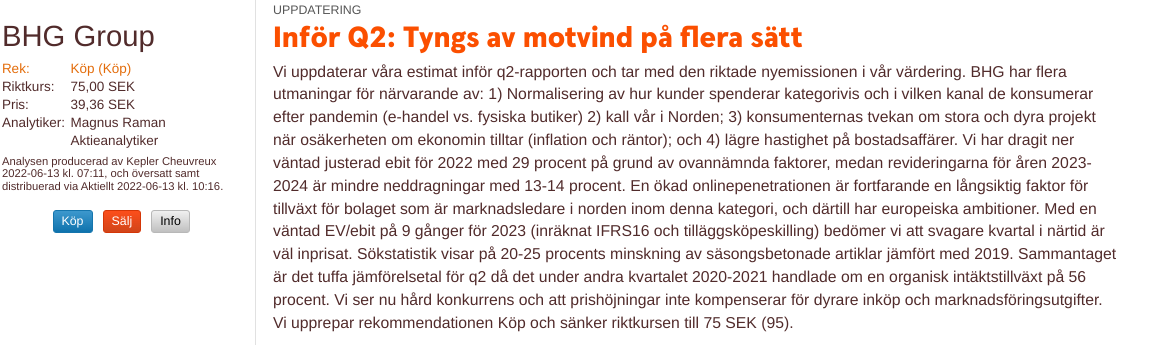

Kun katsomme lähiaikojen näkymiä, niin BHG:n osalta vertailukausi (kevät 2021) oli erittäin hyvä, mikä tarkoittaa, että suhteellinen kasvu tulee varmasti olemaan alhainen, ja markkina saattaa sitä pelästyä, kun Q2-rapsa tulee ulos. Tämä kevät on myös ollut viileä, mikä varmasti näkyy erittäin kannattavissa ulkokalusteiden myynnissä Q2:n aikana, ja viime vuonna ihmiset myös ostivat niitä paljon, mikä tarkoittaa 1-2 vuoden ostokrapulaa. Myös tee-se-itse-buumi oli koronan aikaan huipussaan, joten moni on ostanut rautakauppatuotteita jo vuosi sitten kaapit tiineeksi. Samoin harkinnanvarainen kulutus on paineessa ja asuntokauppoja ilmeisesti vähemmän, mikä näkyy Netraudan ja Taloon.com -tyyppisten verkkokauppojen myynnissä. Eli vastatuulta on ja se selittää varmasti paljon sitä, että kurssi on näinkin alhaisella tasolla.

Mutta sitten jos ajattelee, milloin pitkän tähtäimen sijoittajan pitäisi tällaisia yhtiöitä salkkuunsa poimia, niin itse ajattelen, että juuri tällaisina hetkinä on parempi aika kuin vaikkapa koronan nostaman verkkokauppakysynnän huipulla. Nordic-alueella BHG:n tuoteryhmien kokonaismarkkina on noin 30 miljardia euroa ja online-penetraatio edelleen alhainen (noin 10-13%) molemmissa pääsegmenteissä. Digitalisaatio tuskin pysähtyy, eivätkä verkkokauppojen selkeät kilpailuedut katoa, vaikka vastatuulta on. Kyseisiä tuotteita tullaan myymään tulevaisuudessakin ja toimiala on myös erittäin sirpaloitunut myös Euroopassa ja BHG (pitkälti ankkuriomistaja EQT:n ansiosta) on selkeässä positiossa markkinan konsolidaattori. Joku viittasi aiemmin osakkeiden määrän kasvuun; siinä on taustalla se, että yritysostoja on osin rahoitettu omalla osakkeella, eli tehty suunnattu anti myyjälle, mitä pidän hyvänä asiana integraation onnistumisen kannalta = yhteinen intressi omistaja-arvon luonnissa.

Kannattaa myös katsoa, millaisia toimijoita BHG:n salkkuun on ostettu. Siellä on ihan todellisia category leading -verkkokauppoja, kuten vaikkapa NordicNest, joka myy 70 maahan skandinaavista designia. Laadukkaita ovat nämä Suomekin ostokset olleet, muun muassa Netrauta. Myös levittäytyminen Saksaan on aloitettu viime vuonna, kun ostivat AH-Tradingin. Eli kyllä siellä ihan arvoa on sisällä ja synergioita monen viime vuonna klousatun yrityskaupan osalta vasta rakennetaan ja integraatio on osin kesken. Oman kokemukseni mukaan nämä tämän alan integraatioiden hyödyt realisoituvat kunnolla vasta 1-3 vuoden aikana, kun järjestelmät on saatu yhdistettyä (ja tuplakustannukset poistettua), tuotehallinta yhdenmukaistettua, kirjanpidot ja osa hallinnnosta keskitettyä, tavarantoimittajasynergiat perattua ja ristiinmyynti aloitettua jne…

Tässä valuaatioiden lasketellessa olen itse spekuloinut mielessäni sillä, että Eurooppaan laajentumisen lisäksi isompi konsolidaatioliike Nordicissa voisi myös tulla kyseeseen. Alla oleva kuva on sijoittajatilaisuudesta, jossa BHG esitteli AH-Tradingin ostoa ja loppuvaiheessa presistä oli tämä paljon kertova visualisointi BHG:n kasvun suunnista, ja otsikossa “everything for the home”. Tästä eivät ole aiemmin viestineet ja näyttää siis selvältä, että BHG ei jää vain kahteen nykyiseen pääsegmenttiinsä, vaan laajentaa uusiin vertikaaleihin. Verkkokauppojen valuaatiot ovat nyt merkittävästi tippuneet, mikä voi olla iso mahdollisuus ja tuoda yön yli jonkin kivan yllätyksen yritysjärjestelyn muodossa. Nordicissa on muun muassa CDON tai sitten Boozt listattuina vaihtoehtoina, ja onhan täällä Suomessakin yksi isompi listattu toimija, jolla yli 500 meuron liikevaihto  Hobbyhall-verkkokauppakin osuisi todella hyvin, kun operoivat täysin samoissa tuoteryhmissä, joten synergisiä ostoksia markkinassa olisi. Sijoitusyhtiö Ferd AS on muuten 3. suurin omistaja BHG:ssa (6%) ja toiseksi suurin Booztissa (12,5%)… EQT on BHG:n pääomistajana varmasti tehnyt syväluotaavan due diligencen markkinaan ja sen konsolidaatiopotentiaaliin, joten olen aikalailla varma, että keittokirjassa on useampia reseptejä, jotta arvonluonti onnistuu.

Hobbyhall-verkkokauppakin osuisi todella hyvin, kun operoivat täysin samoissa tuoteryhmissä, joten synergisiä ostoksia markkinassa olisi. Sijoitusyhtiö Ferd AS on muuten 3. suurin omistaja BHG:ssa (6%) ja toiseksi suurin Booztissa (12,5%)… EQT on BHG:n pääomistajana varmasti tehnyt syväluotaavan due diligencen markkinaan ja sen konsolidaatiopotentiaaliin, joten olen aikalailla varma, että keittokirjassa on useampia reseptejä, jotta arvonluonti onnistuu.

Mutta jäädään mielenkiinnolla seuraamaan  !

!