Biofronteran pääasiallinen tuote on Ameluz-geeli, jota käytetää yhdessä BF-RhodoLED -laitteen kanssa hoitamaan auringon aiheuttamia vakavia ihovaurioita. Yhtiö osti myös 2019 Cutanean, jolta saatiin lisenssi myydä antibioottiresistenttien ihotautien bakteerikantoihin ja akneen toimivaa Xepi -voidetta:

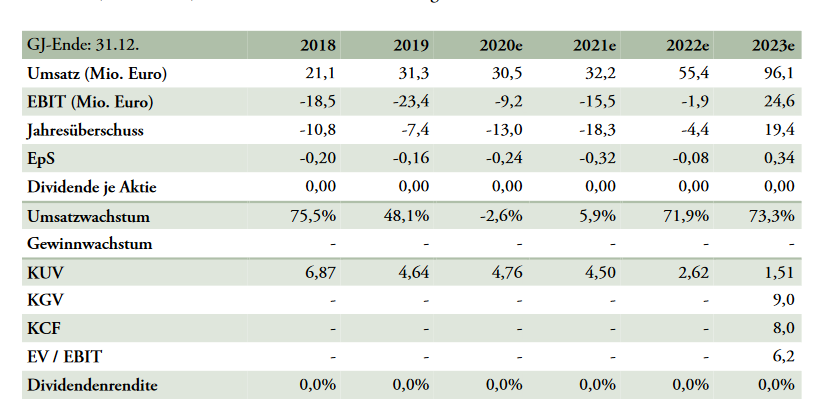

BF on asettanut vuoden 2025 tavoitteeksi 200 M€ - 400 M€ liikevaihtoa. Hyvin alkanut kasvuputki katkesi kun Korona iski terveydenhuoltosektorille. Analyytikko ennustaa että takaisin kasvu-uralle päästään heti kun Koronarokotukset saadaan tehtyä ja patoutunut kysyntä lähtee purkautumaan:

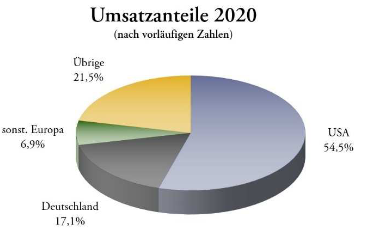

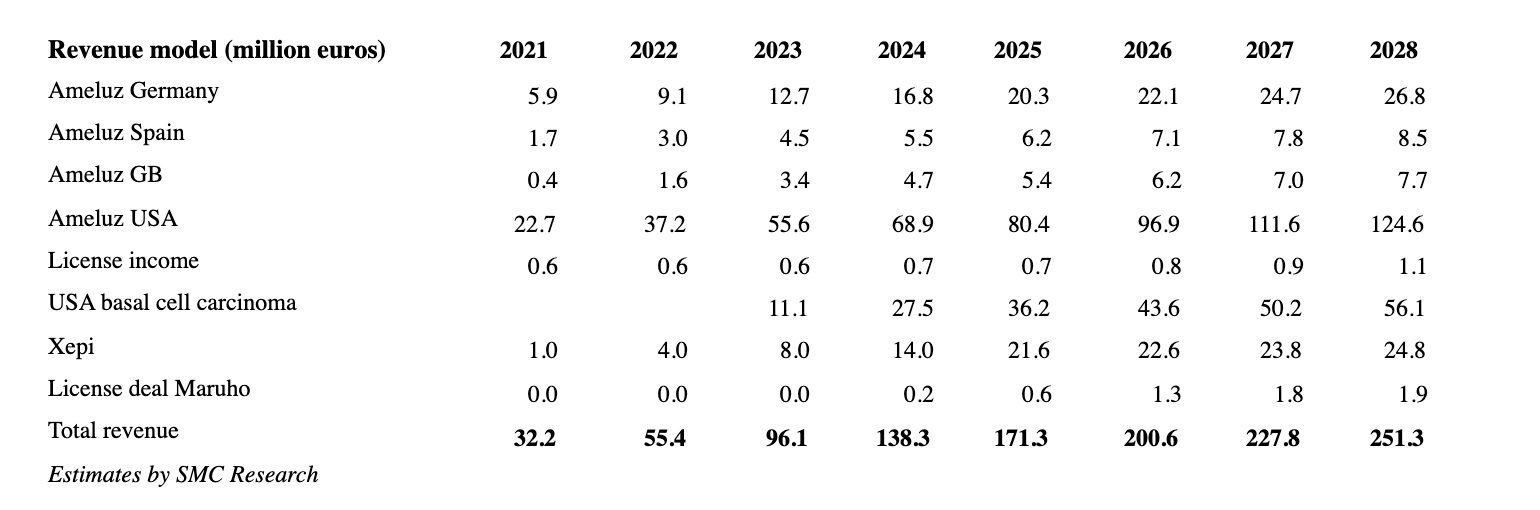

Yhtiön liikevaihdosta suurin osa tulee tällä hetkellä Yhdysvalloista. übrige = muut

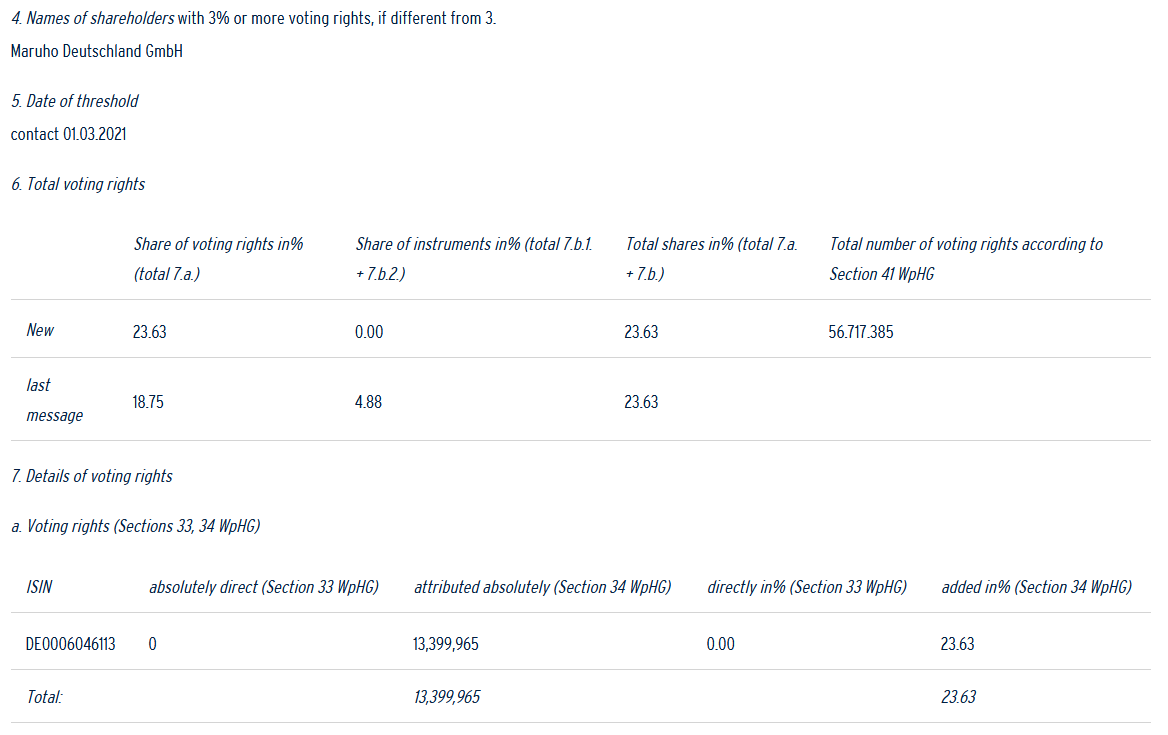

Osakkeen omistajarakenne on varsin mielenkiintoinen. Japanilainen ihotautilääkejätti Maruho ja saksalainen investointiyhtiö Deutsche Balaton Gruppe käyvät kovaa kamppailua yhtiön hallinnasta ja ovat historiallisesti tehneet mm. ostotarjouksia yhtiöstä varsin kovaan hintaan. Toistaiseksi Maruho on voitolla.

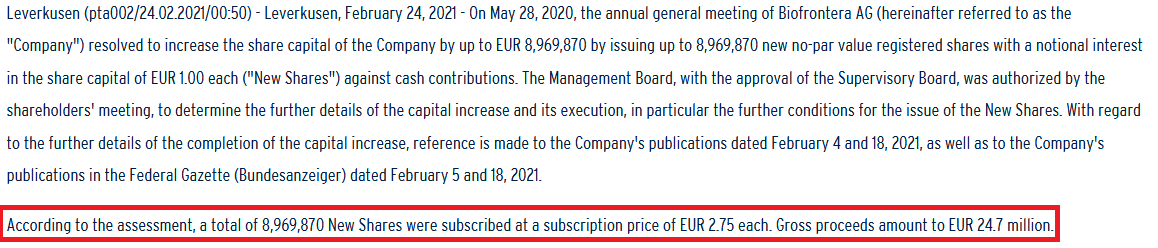

Yhtiön jatkuvuus on turvattu juuri hetki sitten järjestetyllä osakeannilla, jolla saatiin kassaan kerättyä iso summa rahaa:

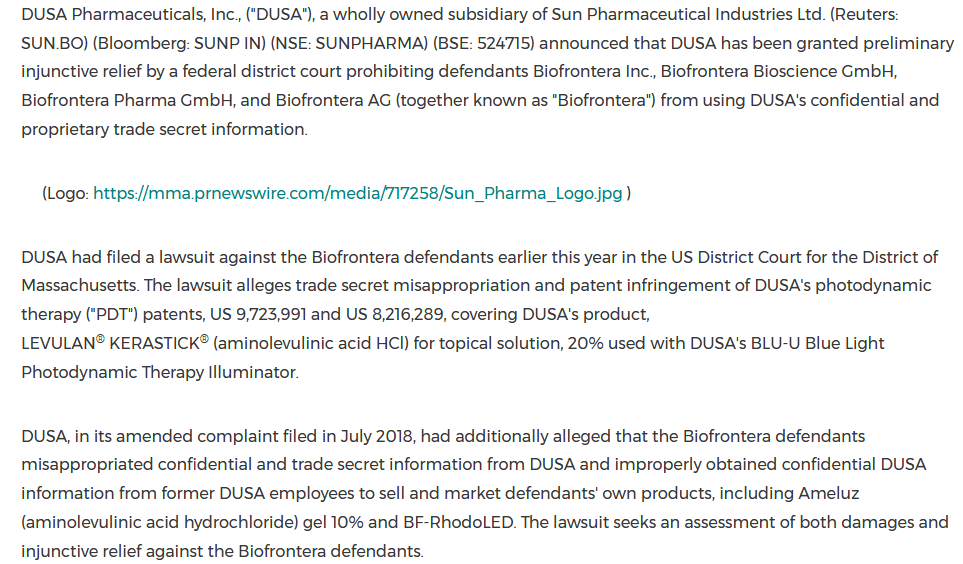

Biofronteralla on myös kaksi merkittävää oikeudenkäyntiä meneillään. Huomattavasti merkittävämpi näistä on pääkilpailija DUSAa vastaan (SUN Pharma), jonka häviäminen voi johtaa taloudellisiin korvauksiin:

Toinen oikeudenkäynti on toisen pääomistajan Deutsche Balaton Groupin ja yhtiön nykyjohdon (Maruho) välillä, missä kiistellään muotoseikoista, IPOn aikaisista lupauksista yms.

Jenkeissä veikkaisin markkinoiden elpymisen olevan hyvin nopeaa. Siihen tahtiin isketään piikkiä hihankulmaan, että toisen kvartaalin jälkeen voisi olettaa tilanteen paranevan nopeasti

Kauankohan kassa riittää nykyisellään? Koronan myötä kuluja saatu alas, mutta nostetaanko menoja nopeaan tahtiin taas piakkoin

Itselläni on ollut sijoitusstrategiassa pitkään pykälä, joka estää sijoittamisen firmaan jossa odotellaan FDA tai EU hyväksyntää. Tämän vuoksi kiinnostuin erityisesti tästä keissistä, koska tuo riski on poissa. Tärkeimmillä tuotteilla on jo hyväksynnät.

Biofronteran puolella on myös muutama iso lääketieteen megatrendi:

Aurinko ja ruskettuminen. Sitä kuvittelisi että tällä vuosikymmenellä ihmiset ymmärtäisivät auringonpalvontaan liittyvät riskit, mutta ei siltä tilastojen mukaan näytä. Pitkän aikavälin trendi on, että erilaiset ihosyövät, kasvaimet ja vauriot yleistyvät.

Edullisempi vaihtoehto leikkaukselle: Jos iholle levitettävillä voiteilla ja valohoidolla pystytään korjaamaan vaurioita tai hoitamaan kasvaimia / syöpää niin tämä tulee yleistymään.

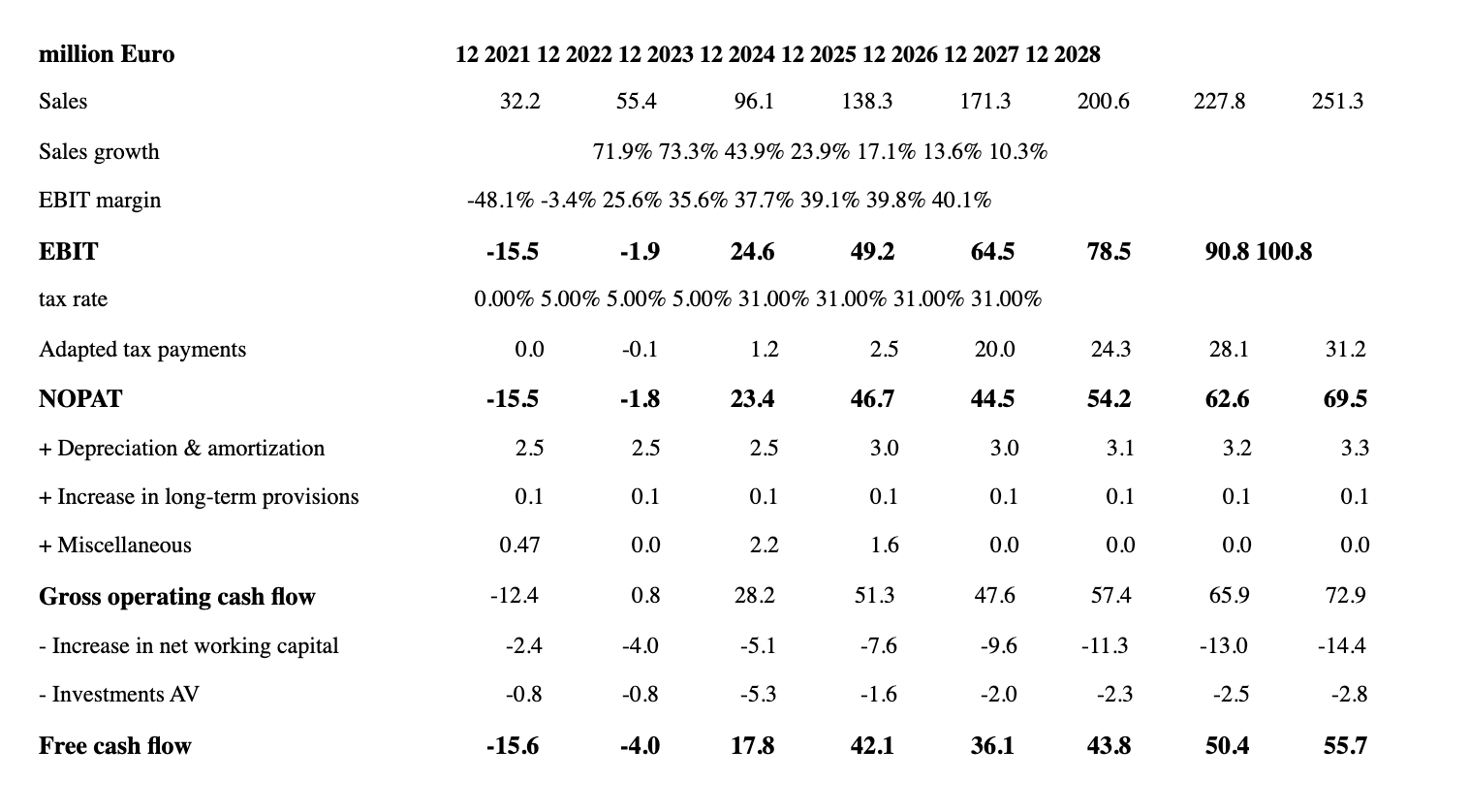

@Gadus kassan riittävyyttä voisi yrittää haarukoida esimerkiksi analyytikon DCF-mallista:

Ottaen huomioon juuri tehdyn osakeannin ja jos tulkitsen tätä oikein, niin kiitorata riittää 2023 yli, jolloin aletaan jo muutenkin lähestyä break-even?

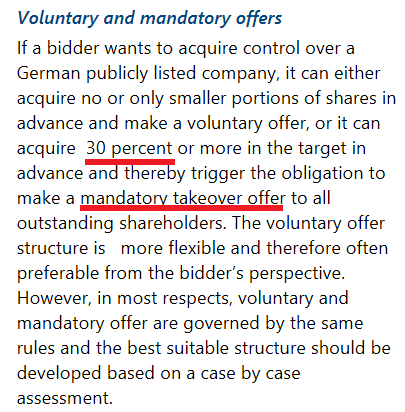

Tässä on muuten molemmat pääomistajat hyvin lähellä liputusrajaa. Jos tuo 30% ylittyy, niin on pakko tehdä ostotarjous yhtiön osakkeista, minkä vuoksi molemmat pääomistajat ovat yrittäneet pitää omistuksensa lähellä, mutta alle 30%.

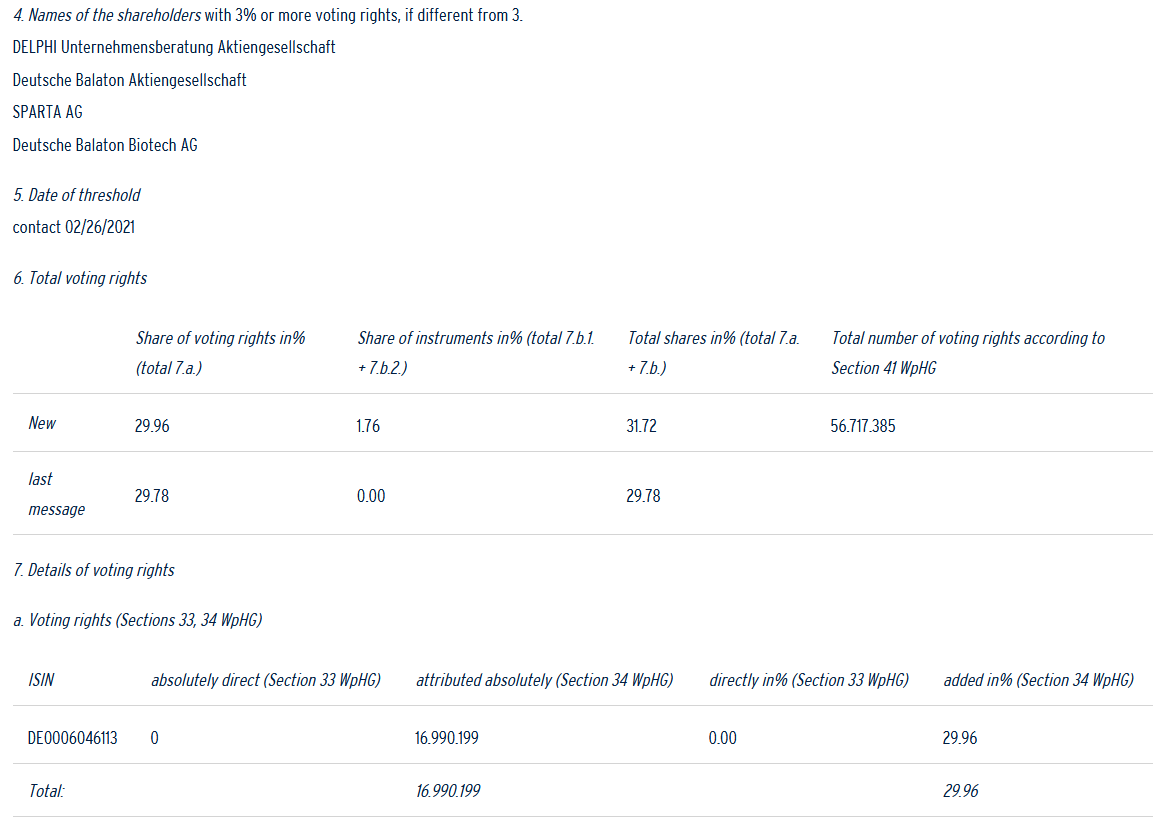

Tämän juuri tehdyn osakeannin jälkeen Balaton on noussut yhtiön suurimmaksi omistajaksi ja hilluu hyvin lähellä tuota 30% rajaa. Jää nähtäväksi ostaako Maruho lähiaikoina merkittävästi lisää yhtiön osakkeita, vai luovuttavatko he yhtiön hallinnan Balatonille.

Maruhon pitäisi siis ostaa 3,5 miljoonaa osaketta lisää jos he haluaisivat päästä tasoihin Balatonin kanssa, mikä oletettavasti loisi aikamoista nousupainetta osakkeen kurssiin

Juups. Yhtiö on leikannut kustannuksia viime aikoina reilusti ja pohdiskelin miten tämä vaikuttaisi noihin lukuihin ja päästäänkö kasvuun kiinni, kun markkinat alkavat normalisoitumaan

Mutta joo, aika selkeältä tapaukseltahan tämä monelta osin vaikuttaa. Lukuisat toimialan yhtiöt, jotka ovat kärsineet hoitojen viivästyksistä koronan myötä, ovat ilmoitelleet hienoisesta elpymisestä markkinoilla. En osaa kyllä yhtään sanoa onko firman tuotteet ihan siellä kärkikahinoissa kiireellisistä hoidoista päätettäessä, joka voi ehkä viivästyttää asioita

Kuoppainen kyytihän tämä voi olla, mutta mielenkiintoista seurata miten markkinat reagoivat tulevaan liiketoiminnan kasvuun. Sitten jossain vaiheessa

Biofrontera on siis saanut Holger Steffen -nimiseltä analyytikolta “speculative buy” -suosituksen raportilla, jonka Pohjolan_Eka linkitti avausviestiin (linkki löytyy myös tämän viestin lopusta… suositustaulukko on sivulla 32, viimeisin suositus päivätty 16.11.2020).

Holger Steffen työskentelee SMC Research -nimisessä analyysitalossa.

Biofrontera on tilannut häneltä raportin maksua vastaan.

Speculative buy -suositukselle annetaan raportilla seuraava kuvaus:

“We anticipate an increase in the price of the analyzed financial instrument by at least 10 percent. We classify the forecast risk as above average (5 to 6 Points)”

Riski on 5-6 skaalalla 1-6. Kovin on siis riskinen lappunen…

Näin teräväksi hiottuja Damokleen miekkoja ei roikukaan ihan jokaisen sijoituscasen yllä .

Biofronteran pitäisi kääntyä voitolliseksi vuonna 2023, mutta nuo oikeusjutut voivat vielä mutkistaa tilannetta. Tuotteethan vaikuttavat kyllä sinänsä potentiaalisilta.

///

Napataan tänne vielä talteen Badwithmoneyn antamat raportinlukuohjeet:

Eroaako tällaisen raportin tilaaminen jollain tavalla siitä, että kotimaassa firmat maksavat Inderesille analyysista?

Ei tämä case ole pommin varma, mutta risk - reward on mielestäni kohdallaan. Potentiaalinen upside on hurja, ja tähän lähti juuri institutionaalisia sijoittajia mukaan näiltä tasoilta

Käsittääkseni yhtiö ei ole asiasta tiedottanut, mutta Ekan tietotoimisto osaa kertoa oikeudenkäynnin aikamisajan tunnin tarkkuudella

Amerikassahan on sinänsä normaalia että paikallinen vakiintunut toimija haastaa uuden tulokkaan oikeuteen hidastaakseen maihinnousua. Mielestäni (En ole lakimies!) Biofrontera tulee osittain häviämään tämän keissin ja kyse on lähinnä korvausten kokoluokasta. On myös periaatteessa vielä mahdollista että tämä keissi sovitaan, jotta vältetään nuo kalliit oikeudenkäyntikulut.

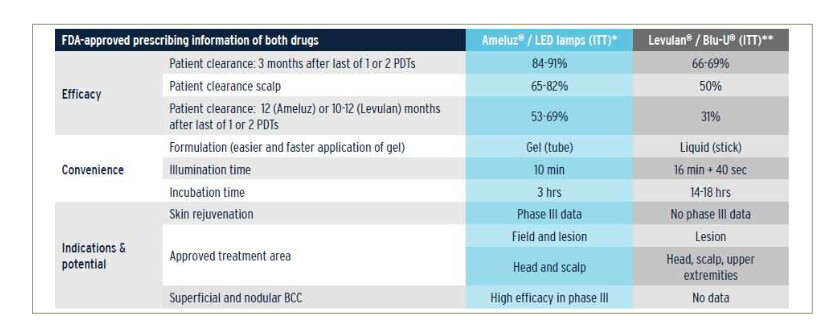

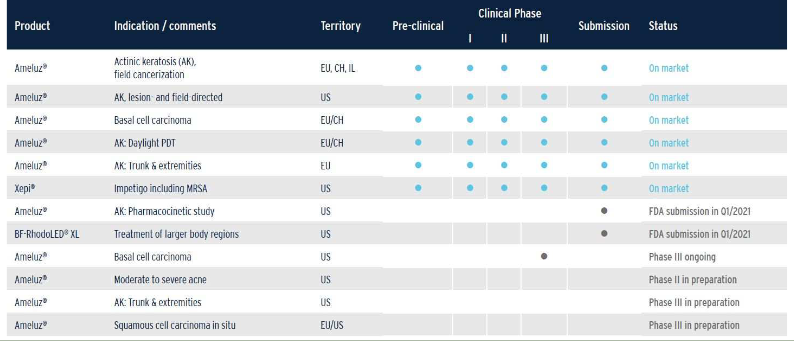

Yhtiön Ameluz-geelin EMA- ja FDA-lupia on siis saatu aktiinisen keratoosin ja siitä saman patogeneesin kautta kehittyvän Bowenin taudin (carcinoma in situ, varsinaisen syövän esiaste) hoitoon. Hyvä huomata tuosta @Pohjolan_Eka laittamasta aloitusviestin kuvasta, että noita lupia ei ole saatu jokaisen edellä mainitun vaiheen (Ak, Bowenin tauti, okasolusyöpä) hoitoon jokaisessa paikassa (EU, CH, US), eli osalle markkinoista noita lupia ilmeisesti odotetaan yhä. Lisäksi Xepi näyttäisi saaneen luvat MRSA:n aiheuttama märkäruven hoitoon jenkeissä.

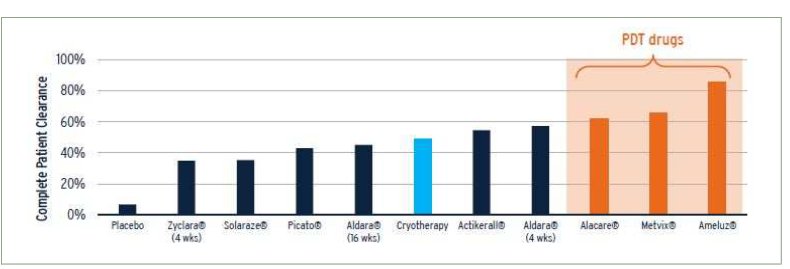

Näissä Ameluzin käyttökohteissa (AK, Bowenin tauti ja okasolusyöpä) on hyvä huomata, että nykyisetkin hoitomenetelmät ovat suhteellisen hyviä, ts. kuolleisuus aktiinisen keratoosin ja Bowenin taudin kautta kehittyvässä invasiivisessa karsinoomassa ovat jo valmiiksi matalia, mikä vaikuttaa suoraan negatiivisesti myös Ameluz-geelin potentiaaliin. Mikään huikaiseva läpimurto tämä Ameluz-geeli ei siis ole. Kliiniset tutkimukset ovat toki olleet hyviä verrattuna kilpailijoiden voiteisiin, eli tuote on varmasti kärkipäätä nykyisessä markkinassa, mutta vaikea nähdä tällä mitään kilpailuetua joka loisi vallihautoja. Uusia parempia hoitomuotoja ja pelkkiä voiteita näiden hoitoon on tullut jatkuvasti ja tulee varmasti jatkossakin. Mitään Revenion tyylistä voittokulkua ei ole tulossa tällaisilla lääkeaihioilla, se on hyvä huomata.

Oliko @Pohjolan_Eka :lla tietoa Ameluzin hinnasta vrt. kilpailevat voiteet? Entä katteet? Nämä ovat mielestäni siksi tärkeitä, koska mikäli tällä on saavutettavissa selkeä taloudellinen hyötyä käyttäjien keskuudessa verrattuna kilpailijoihin, niin tämä voisi ollakin erinomainen sijoitus.

Nykyinen market cap 147Me on kuitenkin mielestäni jo kohtuullisen kireä ottaen huomioon että liikevaihto tälle vuodelle ennustetaan olevan 32M luokkaa ja tulos tappiollinen ainakin vuoteen 2023 saakka. Ameluz-geeli olisi mielestäni hyvä yksittäinen tuote osana portfoliota, mutta pelkkänä vetonaulana pidän hieman riskisenä näin tappiollisen firman kohdalla. Jos tämä on selvästi kilpailijoita halvempi ja siten erityisen kiinnostava asiakkaiden näkökulmasta, niin kiinnostuisin tästä kohteesta enemmän.

Jos jotakuta kiinnostaa perehtyä Ameluzin käyttökohteena olevaan sairauspatogeneesiin (AK → Bowenin tauti → karsinooma) ja nykyisiin hoitovaihtoehtoihin, niin tässä ois suomalaisesta hoidosta: https://www.duodecimlehti.fi/duo12227

Näyttäisi olevan takas normaalissa tilassa. Mahdolliset yritystapahtumat sekä muut vastaavat yritykseen liittyvät muutokset vaikuttaa lapun harmaaksi vetämiseen.

E: sinänsä vähän outoa, että lappu näkyi kuitenkin pörssissä avoimena

Hö, harmaaksi vetämisen syynä ei ollutkaan Paper hand protection mode.

Nodnetin asiakaspalvelun vastaus:

“Kyseinen osake oli taustajärjestelmässämme virheellisesti perustettu, ja tästä syystä tähän tehtiin korjauksia.

Nyt näkyy salkussa normaalisti.”