Kiitos.

Mikä yhteys tällä ja $BFRA (nasdaq) on ?

1 tykkäys

Treidaa jenkkilässä tuolla tickerillä.

1 tykkäys

Ok. Stocktwits ketjussa aika negatiivista kommenttia johdon myynneistä yms. Tiedä sitten onko perää ollenkaan. Pisti vaan silmään kun tutkailin.

1 tykkäys

Juups. Yhtiö on leikannut kustannuksia viime aikoina reilusti ja pohdiskelin miten tämä vaikuttaisi noihin lukuihin ja päästäänkö kasvuun kiinni, kun markkinat alkavat normalisoitumaan

Mutta joo, aika selkeältä tapaukseltahan tämä monelta osin vaikuttaa. Lukuisat toimialan yhtiöt, jotka ovat kärsineet hoitojen viivästyksistä koronan myötä, ovat ilmoitelleet hienoisesta elpymisestä markkinoilla. En osaa kyllä yhtään sanoa onko firman tuotteet ihan siellä kärkikahinoissa kiireellisistä hoidoista päätettäessä, joka voi ehkä viivästyttää asioita

Kuoppainen kyytihän tämä voi olla, mutta mielenkiintoista seurata miten markkinat reagoivat tulevaan liiketoiminnan kasvuun. Sitten jossain vaiheessa

Helmikuussa vaihtui CFO, mikä selittänee miksi myi.

2 tykkäystä

Biofrontera on siis saanut Holger Steffen -nimiseltä analyytikolta “speculative buy” -suosituksen raportilla, jonka Pohjolan_Eka linkitti avausviestiin (linkki löytyy myös tämän viestin lopusta… suositustaulukko on sivulla 32, viimeisin suositus päivätty 16.11.2020).

Holger Steffen työskentelee SMC Research -nimisessä analyysitalossa.

Biofrontera on tilannut häneltä raportin maksua vastaan.

Speculative buy -suositukselle annetaan raportilla seuraava kuvaus:

“We anticipate an increase in the price of the analyzed financial instrument by at least 10 percent.

We classify the forecast risk as above average (5 to 6 Points)”

Riski on 5-6 skaalalla 1-6. Kovin on siis riskinen lappunen…

Näin teräväksi hiottuja Damokleen miekkoja ei roikukaan ihan jokaisen sijoituscasen yllä ![]() .

.

Biofronteran pitäisi kääntyä voitolliseksi vuonna 2023, mutta nuo oikeusjutut voivat vielä mutkistaa tilannetta. Tuotteethan vaikuttavat kyllä sinänsä potentiaalisilta.

///

Napataan tänne vielä talteen Badwithmoneyn antamat raportinlukuohjeet:

2 tykkäystä

Onko tämän tiedotteen jälkeen tapahtunut jotain uusia juonenkäänteitä?

1 tykkäys

Eroaako tällaisen raportin tilaaminen jollain tavalla siitä, että kotimaassa firmat maksavat Inderesille analyysista? ![]()

Ei tämä case ole pommin varma, mutta risk - reward on mielestäni kohdallaan. Potentiaalinen upside on hurja, ja tähän lähti juuri institutionaalisia sijoittajia mukaan näiltä tasoilta ![]()

2 tykkäystä

Käsittääkseni yhtiö ei ole asiasta tiedottanut, mutta Ekan tietotoimisto osaa kertoa oikeudenkäynnin aikamisajan tunnin tarkkuudella ![]()

Amerikassahan on sinänsä normaalia että paikallinen vakiintunut toimija haastaa uuden tulokkaan oikeuteen hidastaakseen maihinnousua. Mielestäni (En ole lakimies!) Biofrontera tulee osittain häviämään tämän keissin ja kyse on lähinnä korvausten kokoluokasta. On myös periaatteessa vielä mahdollista että tämä keissi sovitaan, jotta vältetään nuo kalliit oikeudenkäyntikulut.

7 tykkäystä

Miksiköhän osakelistallani (Nordnet) Biofrontera näkyy harmaana. Eikä reagoi mihinkään ![]()

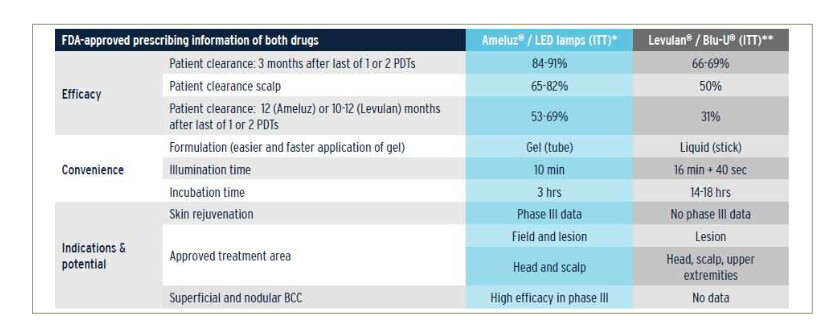

Yhtiön Ameluz-geelin EMA- ja FDA-lupia on siis saatu aktiinisen keratoosin ja siitä saman patogeneesin kautta kehittyvän Bowenin taudin (carcinoma in situ, varsinaisen syövän esiaste) hoitoon. Hyvä huomata tuosta @Pohjolan_Eka laittamasta aloitusviestin kuvasta, että noita lupia ei ole saatu jokaisen edellä mainitun vaiheen (Ak, Bowenin tauti, okasolusyöpä) hoitoon jokaisessa paikassa (EU, CH, US), eli osalle markkinoista noita lupia ilmeisesti odotetaan yhä. Lisäksi Xepi näyttäisi saaneen luvat MRSA:n aiheuttama märkäruven hoitoon jenkeissä.

Näissä Ameluzin käyttökohteissa (AK, Bowenin tauti ja okasolusyöpä) on hyvä huomata, että nykyisetkin hoitomenetelmät ovat suhteellisen hyviä, ts. kuolleisuus aktiinisen keratoosin ja Bowenin taudin kautta kehittyvässä invasiivisessa karsinoomassa ovat jo valmiiksi matalia, mikä vaikuttaa suoraan negatiivisesti myös Ameluz-geelin potentiaaliin. Mikään huikaiseva läpimurto tämä Ameluz-geeli ei siis ole. Kliiniset tutkimukset ovat toki olleet hyviä verrattuna kilpailijoiden voiteisiin, eli tuote on varmasti kärkipäätä nykyisessä markkinassa, mutta vaikea nähdä tällä mitään kilpailuetua joka loisi vallihautoja. Uusia parempia hoitomuotoja ja pelkkiä voiteita näiden hoitoon on tullut jatkuvasti ja tulee varmasti jatkossakin. Mitään Revenion tyylistä voittokulkua ei ole tulossa tällaisilla lääkeaihioilla, se on hyvä huomata.

Oliko @Pohjolan_Eka :lla tietoa Ameluzin hinnasta vrt. kilpailevat voiteet? Entä katteet? Nämä ovat mielestäni siksi tärkeitä, koska mikäli tällä on saavutettavissa selkeä taloudellinen hyötyä käyttäjien keskuudessa verrattuna kilpailijoihin, niin tämä voisi ollakin erinomainen sijoitus.

Nykyinen market cap 147Me on kuitenkin mielestäni jo kohtuullisen kireä ottaen huomioon että liikevaihto tälle vuodelle ennustetaan olevan 32M luokkaa ja tulos tappiollinen ainakin vuoteen 2023 saakka. Ameluz-geeli olisi mielestäni hyvä yksittäinen tuote osana portfoliota, mutta pelkkänä vetonaulana pidän hieman riskisenä näin tappiollisen firman kohdalla. Jos tämä on selvästi kilpailijoita halvempi ja siten erityisen kiinnostava asiakkaiden näkökulmasta, niin kiinnostuisin tästä kohteesta enemmän.

Jos jotakuta kiinnostaa perehtyä Ameluzin käyttökohteena olevaan sairauspatogeneesiin (AK → Bowenin tauti → karsinooma) ja nykyisiin hoitovaihtoehtoihin, niin tässä ois suomalaisesta hoidosta:

https://www.duodecimlehti.fi/duo12227

16 tykkäystä

Tääl meni kans äsken harmaalle ja arvo nolliin.

1 tykkäys

Jep. Aiheutti pienimuotoisen sydänkohtauksen kun ~+2% päivä oli muuttunut -5% yhtäkkiä. Olikin vain tämä lappu taas harmaana.

5 tykkäystä

Mistä tuo lapun harmaaksi vetäminen johtuu?

13 tykkäystä

Näyttäisi olevan takas normaalissa tilassa. Mahdolliset yritystapahtumat sekä muut vastaavat yritykseen liittyvät muutokset vaikuttaa lapun harmaaksi vetämiseen.

E: sinänsä vähän outoa, että lappu näkyi kuitenkin pörssissä avoimena

4 tykkäystä

Hö, harmaaksi vetämisen syynä ei ollutkaan Paper hand protection mode.

Nodnetin asiakaspalvelun vastaus:

“Kyseinen osake oli taustajärjestelmässämme virheellisesti perustettu, ja tästä syystä tähän tehtiin korjauksia.

Nyt näkyy salkussa normaalisti.”

7 tykkäystä

Yhdyn tuohon @El_Nila arvioon. Aurinkokeratoosiin ja basalioomaan on jo useita eri vaihtoehtoja, kuten nestetyppijäädytys (90% keratooseista paranee), fotodynaaminen hoito ja imikimodi-voide. Basaliooma yleensä leikataan pois.

Ameluzin tulevaa myyntiä on varmaan vaikeaa arvioida, toki tautitapaukset lisääntyvät väestön ikääntyessä ja auringon oton lisääntyessä. Markkinoinnin tehokkuus ratkaissee.

Itse en aio sijoittaa, mutta näyttöni sijoittajana ovat surkeita.

5 tykkäystä

Nykyisten hoitomuotojen hyvyys on mielestäni suhteellista. Kuolleisuus ei mielestäni ole avainluku, vaan pitäisi katsoa hintaa, tehokkuutta, nopeutta ja helppoutta. Kosmeettiset haitat ovat ulkonäkökeskeisessä yhteiskunnassa varsin tärkeä asia! En ole lääkäri, mutta minulle on markkinatutkimuksen myötä jäänyt ymmärrys että yhtiön käyttämällä hoitomuodolla on useilla osa-alueilla selkeitä etuja verrattuna muun muassa tähän @Mganga:n mainitsemaan kryoterapiaan. Tuotteen ei tarvitse olla monopoliasemassa, riittää että se myy ja tekee sijoittajille paljon rahaa.

Ainakin germaanianalyytikko mainitsee että Ameluzista korvattaisiin enemmän kuin kilpailijan tuotteesta, sen lisäksi että Ameluz on ilmeisesti parempi tuote:

In addition, if the application protocol is correctly executed, the reimbursement for Ameluz is more than 50 US dollars higher than for the competing product Levulan Kerastick from DUSA Pharmaceuticals (a subsidiary of SUN Pharma) - the only approved product besides Ameluz Product for actinic keratosis PDT in the USA.

PDT-hoitojen pitäisi jatkossa kaapata paljon isompi osuus kokonaismarkkinasta nyt kun niistä maksetaan aikaisempaa enemmän korvausta:

The heavy use of cyrotherapy is also due to the fact that this treatment method was preferred in reimbursement in the United States until the end of 2017. The Center of Medical Services (CMS) then revised the specifications and set significantly higher rates for PDT. The relevant category for Biofrontera in the version from January 2021 provides for a reimbursement of around 278 US dollars, compared to something more than 160 US dollars for kryotherapy

Biofronteran bruttokatteethan pyörivät siellä 70% paremmalla puolella, eli rahaa pitäisi jäädä rutkasti käteen kunhan liikevaihto skaalaa ylöspäin. Itse odotan liikevaihdon kasvun kiihtyvän selvästi 21H2 alkaen. Arvostuksen kireys riippuu loppupeleissä täysin siitä että uskooko tuohon yhtiön tavoitteeseen kymmenkertaistaa liikevaihto vuoteen 2025 mennessä.

5 tykkäystä

Luin tuon @El_Nila :n linkittämän Duodecim-artikkelin. Meikäläisessä systeemissä olisi kustannustehokasta, jos yleislääkärit ja yksityiset iholääkärit kirjoittaisivat imikimodi (Aldara) -reseptejä, eivätkä lähettäisi potilaita kalliisti ihoklinikalle fotodynaamiseen tai kryohoitoon. 4 viikon Aldara-kuurin hinta vain 74 euroa. Toisaalta kun katsoi noita kuvia Aldara-hoidon aikaisista ihoreaktioista, niin voin kuvitella potilaiden toivovan lähetettä ihotautien polille.

Sekä Ameluz että kilpailija Levulan ovat aminolevuliinihappoa. Jotenkin Ameluz on kuitenkin @Pohjolan_Eka :n taulukon mukaan parempi lääke ja siis FDA-hyväksyntä on.

Duodecim antaa kuitenkin esim kylmähoidolle paljon paremman arvosanan tuloksista kuin Biofronteran vertailutaulukko.

Pannaan seurantaan.

3 tykkäystä

Ihan totta, että kuolleisuus ei merkkaa ainoastaan. Kosmeettiset haitat yleisesti ovat tällainen merkittävä tekijä, mutta jos miettii minkäikäinen on näiden sairauksien “kohderyhmä”, niin tuo kosmetiikka näyttelee yllättävän pientä osaa. Ihan eri juttu jos kyse olisi 20-30 vuotiaiden sairaudesta. Ja tosiaan noita kilpailevia voiteitakin (+kryohoitoakin) on jote n kosmetiikassa ei etua tule kuin oikeastaan kirurgiseen vaihtoehtoon nähden. , Ameluz on ilmeisesti lyhyen perehtymiseni jälkeen jonkin verran parempi kuin kilpailevat voiteet, mutta ei tuokaan tosiaan taida kovin iso ero olla. Tuohon päälle muut suht. tehokkaat hoitokeinot, niin en usko, että ainakaan kovin isoa painetta tulee terveyspalveluiden tarjoajille ottaa tämä tuote käyttöön.

Joo tässä on varmasti paljon eroavaisuuksia eri maiden välillä, mutta tämä on ilman muuta etu, etenkin jos loppukustannus tulee asiakkaalle halvemmaksi.

Mukavat katteet niin kuin näissä firmoissa yleensäkin on! Ulkomuistista esim. Bonesupportilla pyörii bruttokatteet myö tuolla 70-80 % paikkeilla.

Ja tosiaan, en missään nimessä tarkoita että tämä keissi ei voisi olla sijoittajalle hyvä. Halusin vain, että kaikki ymmärtävät että tämä ei ole mikään mullistava tässä AK/Bowenin taudin/Okasolusyövän hoidossa. Tietysti ainoa mikä sijoittajalle ratkaisee on se paljonko viivan alle jää ![]() Tuote kuitenkin on sikäli hyvä että varmasti saavat myyntiä kun näyttöä laadusta kilpaileviin voiteisiin verrattuna kuitenkin on. Itse henkilökohtaisesti haen tämän alan firmoissa enemmän suuremman potentiaalin yhtiöitä, minkä vuoksi en ole tässä keississä mukana. Ainakaan vielä

Tuote kuitenkin on sikäli hyvä että varmasti saavat myyntiä kun näyttöä laadusta kilpaileviin voiteisiin verrattuna kuitenkin on. Itse henkilökohtaisesti haen tämän alan firmoissa enemmän suuremman potentiaalin yhtiöitä, minkä vuoksi en ole tässä keississä mukana. Ainakaan vielä ![]()

4 tykkäystä