Ei tämä tosiaan tuon raportin perusteella mikään vahva osta ole Itse jään ehdottomasti holdaamaan sen takia, että uskon nopeampaan exittiin. Eli olen varma siitä, että suuremmille hartioille Bioretecin arvo olisi ulosmitattavissa nopeammin ja paremmin. Uusien sovellusten ja indikaatioiden laajentaminen luo selkeästi lisäpotentiaalia ja jos olisi tarpeeksi resursseja, niin ehkä uusia indikaatioita voisi edistää laajemmalla rintamalla enemmän samanaikaisesti?

Lisäksi kohtalaisen levällään oleva omistus ei muodostu ongelmaksi koko firman myynnin kohdalla. Tai siis että siellä ei ole mitään poteroihin kaivautunutta yksittäistä perhettä suuromistajana, joka omituisilla visioillaan tuhoaisi muiden osakkeenomistajien vaurastumisen.

Tämä on ihan mahdollinen skenaario. Tätä ei tosiaan analyysissä ole varsinaisesti huomioitu, kuten aiemmin tänne kirjoittelinkin.

Kyllähän tästä voi piirtää myös skenaarion, jossa yhtiö onnistuu kasvamaan vahvasti ja EV/S-kertoimet pysyvät korkealla (tai jopa venyvät lisää). Tällöin osaketuotto voi muodostua hyväksi myös näistä lähtökohdista. Epävarmuutta tulee väistämättä mukaan tulevan rahoitusratkaisun ja mahdollisen optio-ohjelman kautta tulevan liudentumisen myötä.

Täsmälleen näin. Bioretecin RemeOs on alan game changer , vastaavaa ei ole markkinoilla.

Alan suuret yritykset kyllä tietävät tämän ja itse myös odotan vikkelästi tulevaa exit tarjousta. Ehkäpä myös useampaa sellaista tai alan suurin lyö pöytään sellaisen tarjouksen että pienemmät jäävät syrjään.

Eikö se saksalainen kilpailija Syntellix jättänyt FDA hakemuksen jo 3-6 kk ennen Bioretecia sille biohajoava/maametalli tuotteelleen ?

Muistanko oikein ? Tuli vaan mieleen että voisiko käydä niin että tuolle ei lupaa FDA tule antamaan johtuen tuosta maametallista ?

Bioretec on saanut hyväksynnän tuotteelle tiettyyn käyttötarkoitukseen. Yhtiö pystyy jatkossa suunnittelemaan samasta materialista tuotteita eri käyttötarkoituksiin, jolloin markkina kasvaa huomattavasti.

Olen samaan mieltä, luvan saanut tuote on game changer ja osakkeet ovat pitkässä salkussa. Toivottavasti yhtiö pääsee kaupallistamaan tuotteen itse, eikä yhtiö päädy liian nopeasti ulkomaiseen omistukseen.

Lääketiede on hyvin hidas ja ultra-konservatiivinen, se pitää muistaa kaikissa uusissa lääkkeissä ja lääkinnällisissä laitteissa. Tämän takia yhtiön arvoa ei voi vetää pilviin, ellei sitten odota jotain yritysostoa.

Katsoin tuoreelta omistajalistalta että VR Eläkesäätiö on myynyt possaansa, samoin Innovestor pienesti. Maatalousyrittäjien Eläkelaitos myi jo paljon aikaisemmin, aika pian listautumisen jälkeen.

Kun on vielä kyse pienestä yhtiöstä jossa vielä kohtalaisesti vanhoja isoja omistajia, tällaisten osakemyynnit rasittanevat kurssinousua. Tätä voinee odottaa jatkossakin, ainakin lähitulevaisuudessa. Oma käsitys on, että osa näistä omistajista on olleet firmassa mukana jo todella pitkään, ja luontaisesti moni näistä haluavat irtautua; Bioretechän on osakeyhtiönä perustettu jo vuonna 1998, ja käsittääkseni sijoittajarahaa otettiin sisään usealla annilla 2000-2015 välillä, ja näitä omistajia on edelleen runsaasti mukana.

On näkemykseni mukaan erittäin hyvä että nyt on ollut melko suuria päivävaihtoja - pääsevät vanhat omistajat lähtemään luontevasti pois, ja osakasluettelo “puhdistuu” uusilla omistajilla. Kun vanhat exit-haluisimmat omistajat ovat lähteneet, mahdollistuu aito kurssinousu liiketoiminnan kasvaessa. Oletetaan että Remeos-myynti rupeaa nyt vetämään tämän vuoden aikana - olisi parasta että tällöin ei olisi omistajissa esim. sellaista isoa omistajaa, joka laittaa esim. kaikki puoli miljoonaa lappuaan pöytään kun kurssi vähäsen nousee. Joten vaikka kurssi ottaisi nyt hittiä, todella hyvä että omistuspohja päivittyy.

Näkisin että ideaalitilanteessa Bioretecillä olisi pitkää peliä pelaava omistajapohja, ja kun liiketoiminnan arvo tulee ilmeiseksi (esim. jos liikevaihto kasvaisi 2 vuodessa 10-20M tasolle), ulkopuolelta tulee valtava kiinnostus omistaa yhtiötä. Tällöin kurssi pääsisi nousemaan optimaalisesti, eikä isojen omistajien myynnit halvaannuttaisi sitä.

Toistaiseksi osa vanhoista avainomistajista jatkanevat myyntejään. Tällöin taidan itse tankata Jotenkin tuntuu jopa epäreilulta aiempia sijoittajia kohtaan kun FDA-lupa on tullut ja kurssi on jopa sitä edeltävällä tasolla

Toivotaan että se itse tuotemyynti nyt lähtee käyntiin, sitten uskon että arvonnousu on kyllä nopeaa.

Olen useita vastaavia listauksia nähnyt, ja Bioretec on huomattu viimeisen 2 vuoden aikana monella kansainvälisellä listalla, mitä tulee aihealueeseen “Bioresorbable implants”.

Nyt saatu FDA-lupa ei varmasti heikennä näkyvyyttä

Olisi kyllä todella kova jos saavat pian jenkeissä myyntiä aikaiseksi.

Sen päälle Euroopan CE-lupa vielä tänä vuonna lapaan ja myynti käyntiin täälläkin.

Omaan mieleen tuntuisi jopa oudolta, jos isot yhtiöt eivät 1-2v sisällä tekisi yritysostoliikehdintää Bioretecin suuntaan. Toivon vain ettei tätä myydä kuuna päivänä alle 200M, ja että yhtiön kassatilanne ja näkymät olisivat optimaaliset kun moisia tarjouksia tulisi.

Tuo 200 milj. on todellakin kovasti alakanttiin. Eikös RemeOs koko tuotepaletin maailmanlaajuinen myyntipotentiaali ole sellainen että siinä puhutaan sadoista miljoonista ?

Mikä olisi Bioretecin markkina-arvo jos myynti olisi luokkaa 100 milj. ?

Ymmärtääkseni exit hinnassa maksetaan tulevaisuuden rahavirroista . Strykerin omistuksessa kaikki RemeOs tuoteversiot tulisivat maailmanmarkkinoille huomattavasti nopeammin.

Tuo ce-lupa hakemus on ollut sisällä jo 16 kk.? Voisi olettaa että se tulee minä päivänä tahansa.

RemeOs myyntipotentiaali = exit hinta.

Arvioita exit hinnasta?

Tilipäivää odotellessa…

Pieni lisäys. Itse olen varma siitä että RemeOs tulee olemaan myyntimenestys.

Olen nähnyt kohtalaisen paljon life science keissejä, ja asiat toimialalla ovat lähes aina kompleksimpia kuin etukäteen ajatellaan, joten pidätän innostustani viimeiseen asti. Vasta kun on exit closattu, rahat tilillä ja siitä hetkestä kulunut vuosi… sitten uskon että homma meni oikeasti onnistuneesti maaliin

Mutta in all seriousness - Remeos vaikuttaa kyllä poikkeuksellisen mielenkiintoiselta tuotteelta, ja oma tavoite on alusta lähtien ollut se, että tästä irtauduttaisiin 300-500M arvolla. 500M-1mrd arvostustaso on mahdollinen jos myynti kulkee loistavasti + saadaan tuotua markkinoille suunnitelmien mukaan k-wire, hybridikomposiitti ja spinal cage, ja exit-hetkellä lähtee käyntiin tarjouskilpa. Toki tarjouskilvan näkisin Retecin kohdalla lähes varmana - halukkaita ostajia tällaiselle on varmasti useita kun siihen kohtaan tullaan. Teknologia on uniikki ja uskoisin että isot implanttiyhtiöt haluavat jokainen tämän portfolioonsa.

200M on itselle ollut puhtaasti se “kipuraja”. Alle sen en näe mitään järkeä myydä, ellei yhtiö ole poikkeuksellisen haastavassa tilanteessa syystä tai toisesta. Toivon että saavat onnistuneesti vietyä tätä eteenpäin uusine tuotteineen ja pitävät yhtiöstä kiinni - tällöin näen väh. 300-500M arvostustason erittäin mahdollisena 2-5v aikajänteellä.

" " Teknologia on uniikki ja uskoisin että isot implanttiyhtiöt haluavat jokainen tämän portfolioonsa. " "

Juuri tuolta pohjalta itse odotan exit uutista jo nyt tässä keväällä/kesällä. RemeOs on todellakin uniikki tuote ja siksi mielestäni tämän kohdalla ei päde se yleinen vaade FDA lupa ja 1-2 vuotta myyntiä.

Exit hinta tulee olemaan uniikin tuotteen mukainen.

Olenko liian optimistinen? Miltä tuntuu?

No; eihän tuo mahdotonta ole että nopeakin exit realisoituisi. Mutta kyllä itse luulen että se vie sen 1-2v minimissään. Tällaisen yhtiön arvo vain kasvaa mitä pidempään ollaan markkinoilla, joten ei syytä laittaa firmaa liuskaan ennen varsinaista implanttien myynnin aloitusta tai esim. CE-lupien saantia

On toki mahdollista että iso firma lyö tiskiin jo pian esim. “liian houkuttelevan” 300M ostotarjouksen, mutta se tulisi näin suurella spekulatiivisella etukenolla mitä luultavimmin etappeina (milestone payments). Ja tämä ei välttämättä ole kovinkaan houkutteleva tie; etappimaksuohjelmat voivat hyvinkin olla 3-5v mittaisia ja tulla vaativien performanssivaatimusten kera (esim. 1v kohdalla pitää olla myytynä 2M edestä ruuveja, 3v kohdalla 5M, 5v kohdalla 20M). Ja sitten voikin jäädä exit laihaksi jos kauppa ei implanteilla käykään vaaditussa volyymissa. Jos olisin yhtiön johdossa, mieluummin jättäisin moiset kaupat tekemättä, pitäisin yhtiön itsenäisenä ja etenisin exitiin sitten 3-5v kuluttua. Ja tällöin nimenomaan suorana trade salena pelkällä cashilla, joka lienee luultavasti mahdollista vain jos kilpailevia ostajia on useampia. Harvoin pienempi yhtiö pääsee sanelemaan että “suora cashikauppa, ota tai jätä” jos ostajaehdokkaita on vain yksi. Mutta suurten ostajien ehdot muuttuvat helposti kumman elastisiksi ja myötäileviksi myyjäyhtiön suuntaan jos yhtiöstä kilpailee samanaikaisesti Medtronic, Stryker ja Johnson & Johnson

Oma mielipide siis pitää, että ehdottomasti paras tie Retecille olisi se, että firma saisi kasvaa rauhassa. Eli aloittaa nyt itsenäisesti Remeoksen myynnin, tuoda useita uusia tuotteita markkinoille ja näin arvo kasvaa reilusti tulevina vuosina. Piirretään jatkuvaa positiivista käyrää ylöspäin ja näytetään että trendi vie tämän yhtiön joka tapauksessa isoksi. Sitten kunnon liikevaihdolla varustettuna, monen biohajoavan metallin tuotelinjan kera tarjouskilvan kautta ison yhtiön omistukseen. Tällöin uskon että on oikeasti hyvä mahdollisuus päästä sinne 500-1mrd paikkeille arvossa. Toivottavasti onnistuvat!

Aivan, toivottavasti saa ja onnistuu kasvamaan vielä vuosia ennen rahastusta.

Itselleni suurin jarru isommille lisäyksille on ollut rahoitusjärjestelyjen odotus. YK näyttäisi olevan toukok. lopulla, joten eiköhän pian kuulla, miten/mistä/millä hinnalla jatkorahoitusta hankitaan.

No, olen toki myös ihmetellyt vähäistä sisäpiirin omistusta, vaivaiset 50 000 euroa päivän kurssilla laskettuna. Jos/kun potentiaali on niin massiivinen, niin harvinaisen heikosti ovat lyöneet omaa rahaa kiinni:

Siis hallituksen omistus yhteensä alle 13 000 osaketta, johtoryhmän omistus alle 6000 osaketta ja toimarin omistus tasan 0 osaketta. Ei hyvä, vaikka optioita kyllä piisaa. Voisivat ottaa mallia vaikka Aiforiasta : )

Minusta johdon sitoutuminen yhtiöön ja sen tekemiseen ei edellytä osakeomistusta.

Työntekijöiden ja johdon kyky edistää yhtiön asioita tulee olla riippumaton osakeomistuksesta.

Pörssissä on runsaasti esimerkkejä siitä, ettei johdon ja hallitusten jäsenten suora omistus ole ainakaan edistänyt oikeiden päätösten tekemistä tai vaikea kuvitella, miten asiat olisivat menneet vieläkin huonommin ilman tätä osakeomistusta.

Valitettavasti yhtiön osakkeiden omistaminen ei lisää älykkyyttä tai viisautta työnteossa.

Kyllä työn pitää olla riittävän motivoivaa ilman osakeomistustakin, koska joka tapauksessa 99 % pörssiyhtiöiden työntekijöistä antavat työpanoksensa pelkästään palkkaa vastaan.

Bioretecin tapauksessa optioikeudet varmuudella antavat työntekijöille ja johdolle sen kuvitellun lisäbuustin, mikäli yhtiön menestys siitä olisi riippuvainen.

Asiallinen pointti, ja rahoitusjärjestelyä itsekin odottelen. Toivottavasti osa tulisi ei-dilutoivasti ja järkevillä ehdoilla.

Sisäpiirin osakeomistuksista itse olen sitä mieltä, että tärkeintä että johdolla on iso palkkio onnistumisesta. Tässähän tämä on tehty optioilla. Jos katsotaan yleisesti yhtiöitä, on kohtalaisen helppoa omistaa yhtiön osakkeita, jos on entuudestaan varakas sijoittaja tai esim. yhtiön founderi. Muutamissa näkemissäni pienissä firmoissa on esim. advisoreilla tai hallituksen jäsenillä 500K tai 1M edestä yhtiön osakkeita… ja kun katsoo verokonetta, siellä onkin 40M tuloja entuudestaan . Sitten toimari voi olla founderi joka yhtiön isoimpia omistajia. Mainio viestihän se on, mutta ei sinänsä autuaaksi vielä tee. Ehkäpä paras esimerkki tästä nyt on Nightingale.

Bioretechan on historiallisesti käänneyhtiö. Nykyinen johto tullut yhtiöön täysin sen ulkopuolelta. Ja ainakaan verokoneen perusteella eivät tehneet mitään jäätäviä exittejä aiemmin - ihan hyvätuloisia ja palkittuja kavereita kyllä, mutta ei ehkä sillä tavoin että voisi sadoilla tuhansilla ostella esim. Bioretecin osakkeita. Tärkeää, että yhtiö on saanut tällaiset osaajat houkuteltua ja sitoutus tehty optioilla. Voisi jopa miettiä, olisiko hajautuksen kannalta näille johtajille oikein järkeäkään ostella osakkeita, jos optioiden kautta tulee kuitenkin se THE pihvi? Meinaan, jos itsellä olisi vaikka 500K sijoitussalkku, ja päätyöni olisi kovan potentiaalin yhtiölle, ja tätä varten minulla olisi 1,5M arvoiset optiot tiedossa, paino tätä yhtiötä kohtaan olisi aivan jäätävä kun katsotaan kokonaisuutta. Ostelisinko itse osakkeita siinä kyljessä? Luultavasti en.

Oma vaikutelma yhtiön nykyisestä johdosta on sellainen, että ovat sitoutuneita ja erittäin laadukasta työtä tehneet. Toki tässä on vahva vinouma itsellä, sillä olen seurannut yhtiötä pitkään, ja sitä kautta ruvennut luottamaan yhtiön johtoon. Tähänastisella matkalla en ole huomannut mitään epäsitoutuneisuutta, enkä ole yhtään huolestunut siitä etteivätkö tavoittelisi oikeita asioita oikealla motivaatiotasolla.

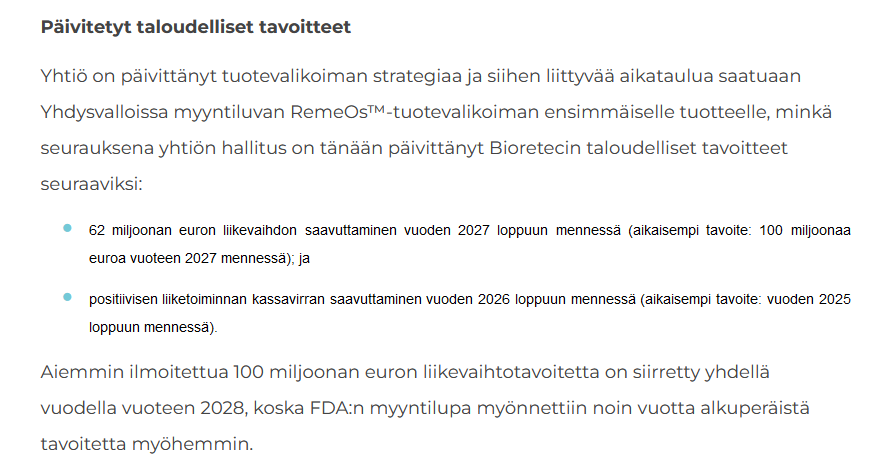

Luin tuon nyt aika monta kertaa läpi ja päädyn mielessäni aina samaan kommenttiin: Täh?

Markkinoilta, kuten keskeisiltä mielipidevaikuttajilta ja kirurgeilta saadun palautteen perusteella päätettiin(kö?) lisätä tuotevalikoimaan ne tuotteet, johon on jo saatu tai ollaan hakemassa sitä FDA-lupaa…ööö…täh?

Todettiin ikään kuin uutena asiana, että omalla myyntiverkostolla mennään jenkkilässä, mutta ei poissuljeta muitakin hybridimalleja. Eikös näin oltu linjattu jo aikaisemminkin?

“Kiihdyttääksemme kasvutavoitteidemme saavuttamisesta, olemme päättäneet selvittää mahdollisuuksia kerätä lisärahoitusta…” Joo-o. Ihan kuin olisin jostain jo lukenut, että kassa on kohta jo muutenkin kuivilla. Jos ei haeta lisää fyffeä, niin pitää laittaa lappua luukulle. Tämäkin kai oli tiedossa, että rahaa tarvitaan. Ihan ilman kiihdyttelyäkin…vaikka tietysti se paremmalta kuulostaa

Selkeästi uusi asia oli tavoitteiden lykkiminen eteenpäin. Olisihan tuon voinut tehdä jo aiemminkin, kun tiedossa oli, että lupa-aikataulut viivästyvät. Harmi kaiken kaikkiaan, koska tuo tarkoittaa sitä, että rahan hinta tuli taas vähän kalliimmaksi. Ja siis meille osakkeenomistajille suurempaa liudentumista tarjolla.

Hyvä kuitenkin, että selvittävät kunnolla sitä rahoitusta. Mainittiin Swedbank AB (publ), Kepler Cheuvreux’n ja Danske Bank A/S. Rahaa haetaan vissiin ihan kunnolla, kun ei yksi toimija riitä

Olisko itselläni joku verensokerin lasku tai jotain, mutta kaiken kaikkiaan ärsyttävästi muotoiltu sisäpiiritieto. Vaikka siitä ottaisi pois tuon taloudellisten tavoitteiden lykkääntymisenkin

On kyllä epäselvä tiedote. Ainoa mitä itse toivon että nykyisillä osakkeenomistajalla on mahdollisuus ottaa osaa tuleviin anteihin, siis jos anneista edes on kysymys näiden mainittujen rahoitusten kohdalla.

Oikeastaan vaikuttaa fiksulta tuoda ensin luuniitit ja levyt jotka täydentävät/ovat synergiassa traumaruuvin kanssa ja myöhemmin ne muut.

Sellainen kysymys tuli itsellä mieleen että milloin se myynti alkaa ? Milloin tehtaalta lähtee ensimmäinen traumaruuvi asiakkaalle?

Lisäksi voisiko joku pätevä numeroniilo valaista että kun lv. on 62 ja 100 milj. niin mikä on liikevoitto taso tuolloin . Sekä millä tasolla liikkuu yhtiön markkina-arvo ko. lukemilla ?

Tulee näköjään myös tuotteita pediatriaan. Mitä kaikkea tällä RemeOs teknologialla voidaan tehdä? Kuinka laaja tuotevalikoima voi olla ?

Vielä tuli mieleen että sisältyykö noihin myyntiennusteisiin Eurooppa? Kun sitä ce lupaa ei vielä ole. Jos ei sisälly niin sittenhän Euroopan myynti nopeuttaa noiden tavoitelukujen saavuttamista. Miten on ? Ce lupahan tulee ihan päivänä minä hyvänsä.