Aika mahtavaa! Mullekin tollanen! Millaisia kilpailevat tuotteet ovat? Onko tämä helppokäyttöisempi kuin ennen tai tuottaako enemmän dataa? Pitääpä tutkia tarkemmin.

Hienolta ja suurelta potentiaalilta vaikuttaa näin äkkiseltään ajateltuna.

Aika mahtavaa! Mullekin tollanen! Millaisia kilpailevat tuotteet ovat? Onko tämä helppokäyttöisempi kuin ennen tai tuottaako enemmän dataa? Pitääpä tutkia tarkemmin.

Hienolta ja suurelta potentiaalilta vaikuttaa näin äkkiseltään ajateltuna.

Löysinpäs tälläisen pikkuruisen kilpailijan:

![]() 3 miljardia lv.

3 miljardia lv.

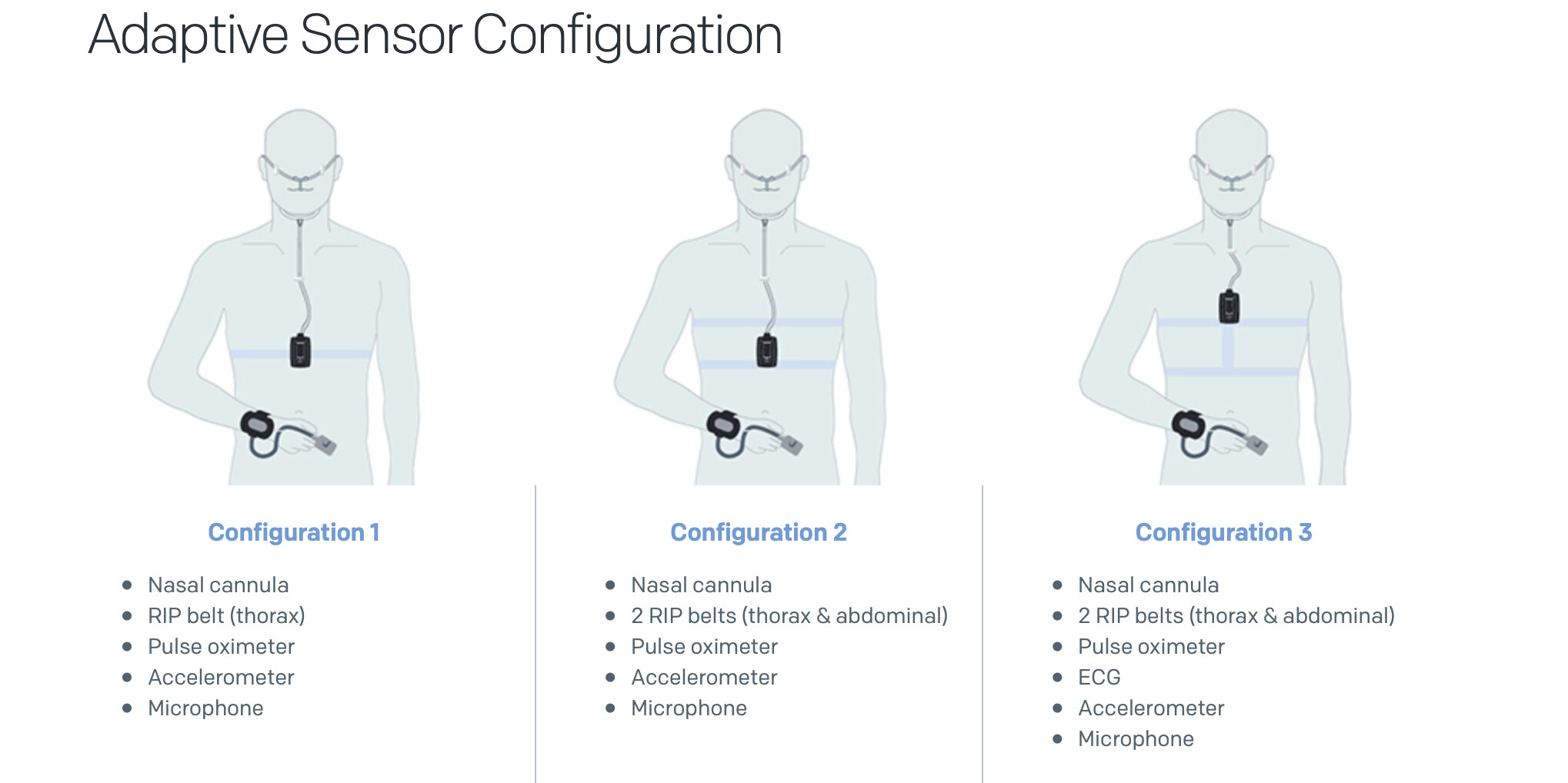

Ainakin Bittiumin laite on kannettava. Tuolla se on pöytäversio.

Millainenhan bittiumin nenään menevät “letkut” ovat? Kilpailijalla kärsäkin on melko iso.

Kilpailijan kärsä

edit. tämä onkin uniapnean hoitoon tarkoitettu

Tässä on kilpailijan kotimittauslaite

Voiko tuota Bittiumin pientä laitetta verrata ResMedin laitteisiin? Eikö ResMed hoida uniapneaa ja Bittium vain testaa onko laitteen käyttäjällä siihen viittaavia oireita?

Ei voikaan. Olin vähän hätäinen.

Just näin. ResMedilläkin on kotilaite ja niitä pitäis vertailla.

Bittiumilla langattomuus ainakin on selkeä etu.

Kotimainen kilpailija:

En ollut siitä niin vakuuttunut, eli en osallistunut viimeiseen rahoituskierrokseen. Mutta lihavuuden lisääntyessä globaalisti tarve näille laitteille tulee vain kasvamaan.

Mielenkiintoinen tuollainen koru/panta tyylinen. Eri tekniikalla ilmeisesti tekevät mittaukset.

Tuossa etuna on ettei tartte nenään työntää mitään. Yleistyyköhän tuollaise? Siitä bittiumille yritysosto ![]()

Tämähän tässä tuotteen taustalla todennäköisesti on

Onkohan Bittiumilla kiinnostusta ostaa Reveniolta esim. lasten astma-härveli, jos osuisi heidän medicalin intressien skaalaan? Pohdin siksi, että voisiko jotain tällaista olla sen taustalla, ettei Hilden ole nyt hallituksessa?

Tämä nyt on aika tylsä kommentti, kun ei ole minkäänlaista villiä spekulointia tarjolla. Mutta onhan tuo mielestäni mielenkiintoinen tuote ja vaikuttaisi osuvan Bittiumin vahvuuksiin aika hyvin.

Mielenkiinnolla odotan lisätietoja tuotteesta, muun muassa kaupallistamisstrategiaa.

Näköjään Hillrom/Bardy -kauppa vastatuulessa, USA:n terveysviranomainen laskenut korvaustasoa.

Onkohan tämä juuri samaa hommaa kuin mihin Preventice käyttää Bittiumin vehkeitä?

Toki Hillrom olisi ostanut Bardyn kokonaisbisneksen venytyllä P/S -kertoimella 12,5, niin korvausperusteiden pienempikin muuttaminen vaikuttaa bisnescaseen

Mutta linkitetyssä artikkelissa mainitaan hyvinkin isoja lukuja “up to”, joiden osuudesta kokonaisuuteen ei mainita.

On January 29, 2021, a Medicare Administrative Contractor, Novitas Solutions, published new Category 1 reimbursement rates applicable to the Current Procedural Terminology (CPT) codes for the long-term cardiac monitoring category, including CPT codes 93241, 93243, 93245 and 93247. As a result of the unexpected Novitas reimbursement rate reduction, Hillrom has asserted that a “Company Material Adverse Effect” has occurred, and therefore the closing conditions have not been satisfied.

Ei ollenkaan tylsä, vaan hyvää taustoitusta. Uniapnea on tosiaan vakava sairaus, ja ylipaino altistaa sille, joten luulisi länsimaissa markkinoita riittävän. Toivottavasti kaupallistaminen onnistuu paremmin kuin tähän mennessä. Eikö Preventice sopisi kumppaniksi tähänkin?

*** Vastuuton spekulointi alkaa ***

Periaatteessa Preventicen ostanut Boston Scientific voisi olla mahdollisuus, ja Preventicen kautta tullut palvelumalli voisi olla järkevä. Boston voisi laajentaa Preventicen fokusta, kun yhtiöllä on paljon laajemmin tuotteita. En kuitenkaan tiedä tarkemmin, onko mitään täysin vastaavaa - tai kiinnostusta laajentaa omaa tarjontaa tähän suuntaan. Sinänsä sydänsairauksiin tämä liittyy, kun sydämen tahdistimen mukana tulee ilmeisesti kovalla prosentilla uniapneaa. Ja sydänsairaudet on yksi Bostonin ydinalueista.

*** Vastuuton spekulointi päättyy ***

Iso white label -yhteistyö olisi varmaan Bittiumin kannalta paras vaihtoehto, koska muuten merkittävään mittakaavaan kasvaminen veisi todennäköisesti todella kauan. Mutta tosiaan näillä asioilla on aikaista spekuloida, kun laite ei ole vielä edes markkinoilla.

Korostan, että tämä on minulta hyvin alustavaa tutkimusta, jota pitää syventää merkittävästi myöhemmin. Yleensäkin yllä on puhdasta spekulointia, millä ei ole juuri mitään tekemistä analyysin kanssa. Myöhemmin ollaan viisaampia, ja varaan oikeuden muuttaa mielipidettä, jos faktat osoittaa toiseen suuntaan ![]()

Edit: Korjasin typoja - ja lopulta muokkasin sisältöäkin, kun hölmösti muotoilin aiemmin. Hölmöä eritellä Preventiceä ja Bostonia, kun ne on kuitenkin samaa ainakin pian.

Analyytikon kommenteissa oli tärkeä huomio, jossa nostertiin esille Bittiumin kompurointi tuotteiden kaupallistamisessa.

Avaus uniapnean diagnosointiin on mielenkiintoinen mutta se ei auta jos kaupallistaminen ei onnistu. Onko näyttöjä siitä, että kaupallistamisen kyvykkyyttä olisi Bittiumissa parannettu ja miksi kaupallistaminen tällä kertaa onnistuisi aiempaa paremmin?

Bittiumilla on näkemykseni mukaan erittäin hyvä teknologinen tietotaito, mutta myyntikanavia on rajallisesti eikä skaalaa on äärimmäisen vaikeaa rakentaa. Ei tähän siis ole mielestäni mitään hokkuspokkustemppua, vaan se vaatii pitkäjänteistä työtä ja merkittävää kasvua. Nykyisessä kokoluokassa tuotteiden pitää olla ylivertaisia, jotta ne voivat menestyä isosti ilman suuria yhteistyökumppaneita. Tässä tulee minusta vähän realiteetit vastaan.

Tämän takia avainasia mielestäni onkin, että Bittium löytäisi suurempia yhteistyökumppaneita, joilla olisi jo valmiiksi suuri myyntiverkosto - tai voi olla toki myös suurempia yksittäisiä asiakkaita. Esimerkiksi Faros menestyi erinomaisesti Preventicen vedossa ja samantapaisia kumppanuuksia Bittiumin mielestäni pitäisi pystyä rakentamaan muillakin alueilla, joissa keskikauppa on kuitenkin pieni. Jos muutaman tuhannen euron kauppoja metsästetään omalla myyntivoimalla ympäri Eurooppaa, niin tie on väkisin pitkä ja todennäköisesti kivinen. Esimerkiksi defense on sitten hieman eri asia, jos asiakasmäärä on suppea ja yksittäiset kaupat suuria, kyse on enemmän yhtiön omasta osaamisesta.

Näin minä asian näkisin, mutta ehkä Bittium todistaa ajatukseni vääriksi ![]()

Toisaalta, eikös juuri Bittiumin Medical puoli ole tuossa kaupallistamisessa onnistunut paremmin kuin “vanha Bittium/Elektrobit” ?

Hilden olisi ollut kyllä oiva valinta varmasti hallitukseen medical puolta ajatellen. Toivottavasti sieltä löydetään oikeat strategiset valinnat medicalia ajatellen. Potentiaalia kyllä on!

E: @Mahan_raakkeli En kai ihmeitä odotakkaan yhden miehen olettanutkaan, mutta varmasti olisi Hildenin näkemykselle käyttöä hallituksessa. Vertailut Revenioon ei nyt ole hirveän järkeäviä muutenkaan.

Onhan se näinkin, mutta toisaalta mikähän tilanne olisi ilman Preventiceä - ei ainakaan tämmöinen huippumenestys. Kun katsoo noita muita tuotteita, niin eihän tuolla suurmenestystä ole ollut. Toki tässä vertaillaan vähän omenia ja päärynöitä, onhan sillä tuotteelle ja markkinallakin paljon merkitystä.

Helposti lähtee laukalle, ja uskotaan että ihmeitä tapahtuu, jos vain yksi mies tulisi hallitukseen. Jotta Bittiumista tulisi Revenion kaltainen raketti, täytyisi tapahtua paljon suurempia muutoksia, joita en odota henkeä pidätellen.

White label:issä Bittium voi kyllä menestyä. Tähän ei tunnu allokoituvan tarvittavia resursseja, sillä white label:kin vaatii myyntiä ja markkinointia, suhdetoimintaa ym. Jos Preventicen tuoma menestys kohdentuisi sinne mistä se tuli (Medical), oltaisiin aivan eri käyrällä tällä hetkellä.

Teknologia on Bittiumin vahvuus, mutta teknologia kehittyy sykleissä ja kilpailuetu säilyy vain tietyn ajan. Yhtenä haasteena on että Bittium monessa teknologiassa mukana, ehkä liiankin monessa, suhteessa yrityksen kokoon. Näin yritys ei pääse ns. isännän rooliin millään alalla, ja alihankinta- / t&k-roolista tulee osa yrityksen identiteettiä.

KL:n legendaarisessa Bittium-ketjussa (nyt menossa osa 10, sivu 64) on lähtenyt liikkeelle näpäytys Bittiumin johdon ja hallituksen suuntaan.

Ajatuksena on kerätä 10% osakkeenomistajista äänestämään vähemmistöosingon puolesta ja näitä äänestäjiä näyttää jo tuolla keskustelussa olevan pari sivullista.

Miten lie mahtaa olla Inden keskustelijoiden parissa kannat? Tästä pääsee yhtiökokouksen päätöksiin äänestämään: Yhtiökokous - Bittium

Itse kävin vähemmistöosingon puolesta äänestämässä, koska mielestäni voitollisen ja vahvahkon kassan omaavan yhtiön kuuluu osinkoa maksaa. Kassassa on reilu 20 miljoonaa ja yhtiö on nettovelaton. Viime vuoden kehnosta tuloksesta vähemmistöosingon summa olisi noin 1,1m€, joten eipä tuosta montaa senttiä per omistaja jää jaettavaksi, mutta ajatushan se on tärkein.

Ai kamala, EN kannata. Jos Bittiumiin sijoittaa, oletan, että odottaa heidän pystyvän investoimaan fiksusti ja kääntämään tulovirran jossain kohtaa vuolaammaksi. Hölmöintä olisi kupata käteiset ulos ja kaventaa firman liikkumavaraa, pahimmillaan kutistaen potentiaalia pienen osingon vuoksi, Bittiumin hinnassahan on odotuksia ja sitä potentiaalia ei omistajan ole järkeä nipistää - tulee kalliiksi. Jos osinkoa haluaa, niin myyköön Bittiumit pois ja sijoittakoot vaikka Fortumiin. Prkl. ![]()