Myös toiselta ruotsalaiselta verrokilta saatiin tänään pieni yrityskauppatiedote. Tällä kertaa vuorossa oli Lifco, joka kertoi ostaneensa ruotsalaisen Sendolinen. Sendoline on hammashoitotuotteisiin erikoistunut niche-valmistaja ja myös se on tehnyt viime vuosina noin 4 MEUR:n molemmin puolin ollutta liikevaihtoa. Orbis-tietokannan mukaan pari viime vuotta ovat olleet kannattavuuden vinkkelistä hieman laihoja, mutta vuosina 2015 ja 2016 yhtiö teki oikeinkin pulskaa 14 % nettotulosmarginaalia.

Lifco taasen itse on hyvin samanlaisella perussapluuna toimiva putka kuin Lagercrantzkin (ts. teollinen omistaja niche-alueiden johtaville toimijoille). Omien sanojensa mukaan Lifco pyrkii olemaan turvasatama pienille ja keskisuurille yrityksille. Yritysostot ovat siis toimintamallin a ja o. Näitä onkin tehty reippaan sorttisesti, sillä pelkästään kuluneen vuoden aikana järjestelyjä on toteutettu 11 kappaletta. Kaiken kaikkiaan Lifcon portfoliossa on yhtiöitä yhteensä yli 160.

Lifco ohjaa toimintaansa kolmen liiketoiminta-alueen kautta, jotka ovat Dental (nimensä mukaisesti hammashoitoon erikoistuneita valmistajia ja jakelijoita), Demolition & Tools (raskaan kaluston kuten nostureiden ja kaivinkoneiden palvelmiseen erikoistuneita toimijoita) ja Systems Solutions (erilaisia teollisia ratkaisuita tarjoavia toimijoita, kuten mm. sopimusvalmistajia). Lifcon ja Yleiselektroniikan liiketoiminnoissa on näin ollen tiettyjä yhteneväisyyksiä (mm. läsnäolo rakennusteollisuuden arvoketjussa). Yhtiöiden maantieteelliset jalansijat ovat kuitenkin vielä melko eri näköisiä (Lifcon yhtiöt operoivat korkeintaan välillisesti Suomessa, kun taas Suomi on Yleiselektroniikka-konsernin päämarkkina-alue), eikä Lifcon alla olevista yhtiöistä täysin Yleiselektroniikan vastaavien kanssa samoilla rintamilla taistelevia toimijoita löydy. Toki kilpailua voitaneen käydä ainakin jossain määrin potentiaalisten ostokohteiden tasolla konsernien rakenne- ja painopiste-eroista huolimatta.

Pähkinänkuoressa Lifcon yritysostostrategia on liikuttavan yksinkertainen. Lifco pyrkii olemaan pitkäaikainen omistaja hyvillä kannattavuustasoilla toimiville, matalaa teknologista riskiä kantaville sekä terveissä arvoketjuasemissa oleville toimijoille. Ostetuille yhtiöille yhtiö antaa myös vapauden itsenäiseen päätöksentekoon ja korostaa yrittäjähenkisen kulttuurin merkitystä. Myöskään Lifcon mallissa ei siis pyritä luomaan arvoa paperilla houkuttelevilta näyttävien operatiivisten synergioiden kautta. Tästä konkreettisena esimerkkinä on se, että Lifco ei ole vaihtanut yhdenkään ostamansa yhtiön toimipistettä historiansa aikana.

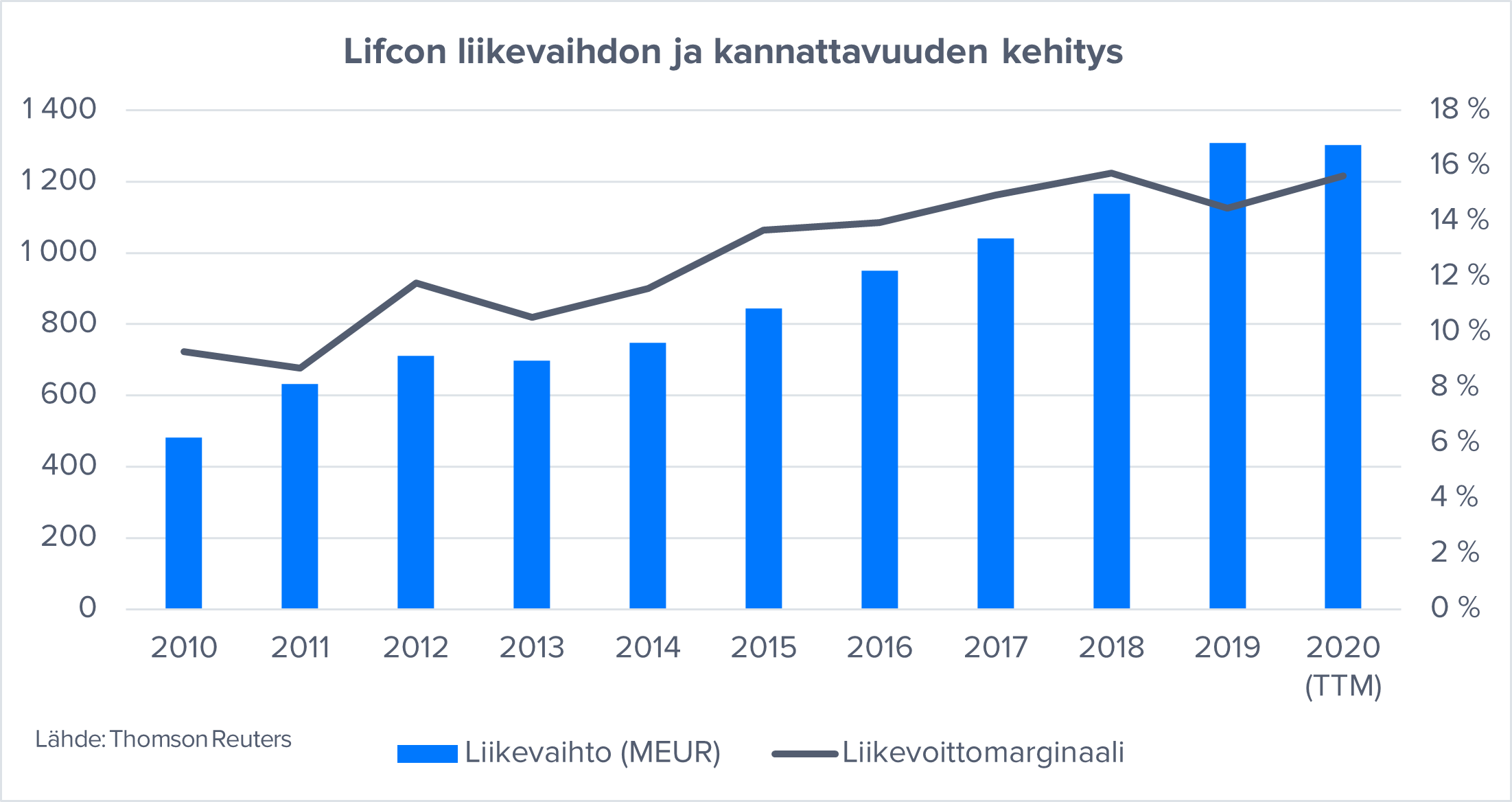

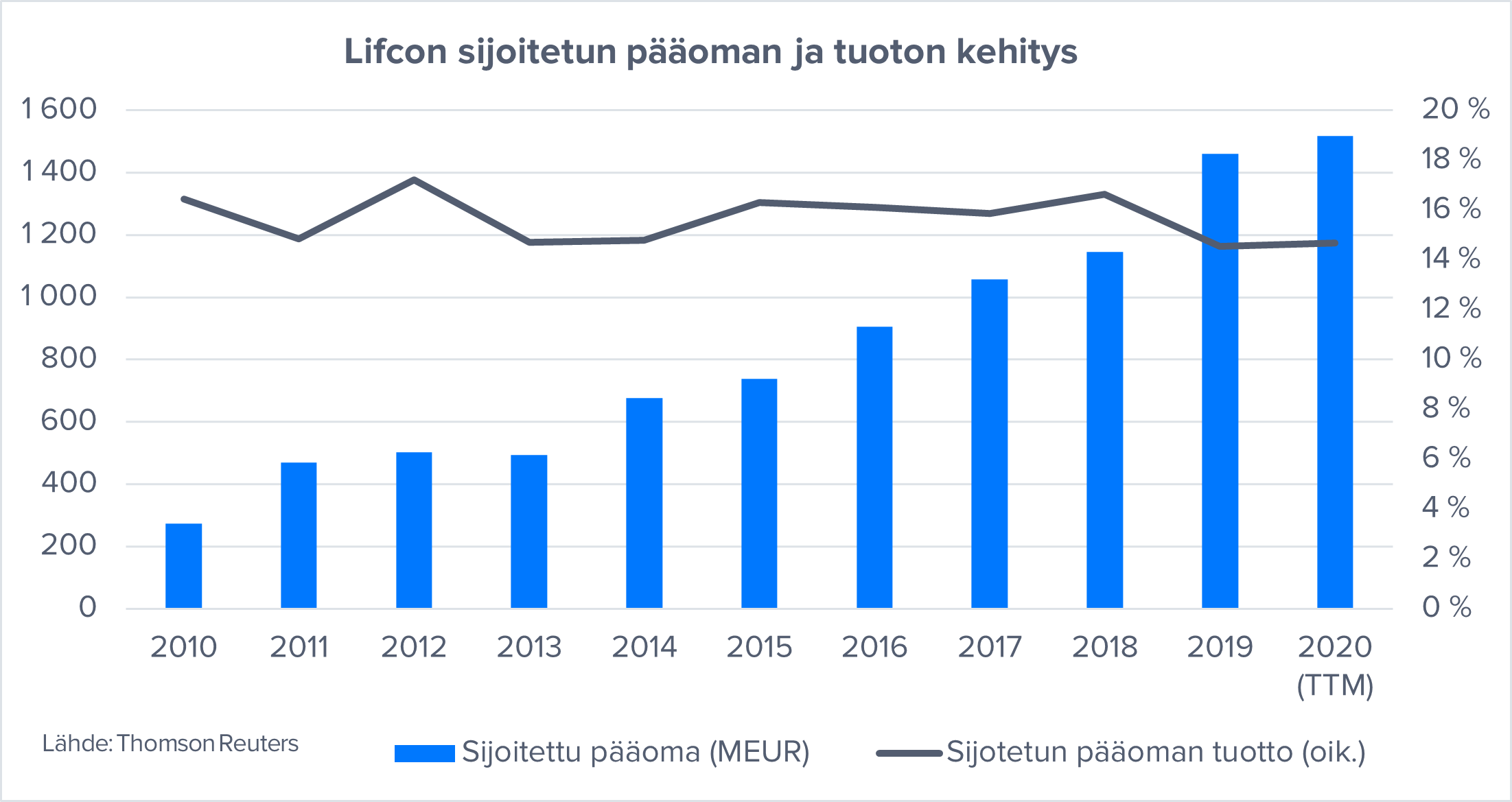

Lifcon taloudellisena kärkihankkeena on yltää kestävään tuloskasvuun. Yhtiön terminologiassa tämä tarkoittaa sitä, että operatiivinen tuloskasvu ylittää orgaanisesti kohdemarkkinan BKT:n kasvun. Tämän päälle tulevat sitten yritysjärjestelyt. Taseensa puolesta yhtiö pyrkii pitämään nettovelka/käyttökatteen 2-3x haarukassa. Tämä on samalla pallokentällä myös Yleiselektroniikalle arvioimamme mukavuusalueen kanssa. Vuosina 2010-2020 (TTM) Lifcon tekeminen on ollut laadukasta, mistä osoituksena on liikevaihdon 10 % ja liikevoiton 16 % vuotuinen kasvu. Taloudelliset tavoitteet on siis tässä valossa kuitattu vähintäänkin komeasti.