Keep up the good work Verneri! Roast on hyvä idea.

Tässä yksi kysymys harkittavaksesi:

Mikä on aikaikkuna, jossa Boreon johto näkee myös instituutiosijoittajia omistajakunnassa? Esim. 18 kk sisällä vai onko aikaikkuna kauempana?

-Noteerataan toki hyvä työ mitä Boreo on tehnyt asiassa mm. hiljattainen Redeye Live esittely Pohjoismaisille compounder sijoittajille. Mutta nykytilanne jossa osakkeen kysyntä ja osakkeen arvostus riippuu pelkästään yksityissijoittajien pienestä päivävaihdosta (keskim. 400 osaketta pv, Yahoo Financen mukaan) ei edistä osakkeen arvonnousua.

Itselleni Raskas kalusto on jäänyt strategialtaan epämääräiseksi kahden muun liiketoiminta-alueen rinnalla. Millä kulmalla Raskasta kalustoa kehitetään? Sany liiketoiminnan luopumisen jälkeen, onko katse enemmän after market-tyyppisissä liiketoiminnoissa?

Voitko avata tukkurin/maahantuojan ja päämiehen välistä dynamiikkaa? Onko esim. olemassa jotain sopimuksia, jossa päämieheltä pitää ostaa tavaraa x määrä vuodessa? Dynamiikkaa voisi avata liiketoimintayksiköiden välillä.

Boreon strategian mukaan yhtiö toimii Pohjois-Euroopassa. Mikä on Boreon kilpailuetu yritysostomarkkinoilla Ruotsissa, Norjassa tai Tanskassa, kun vastassa on esim. paljon paremmin tunnetut ruotsalaiset compounderit?

Pääomistajan rooli yhtiössä. Onko Preato kuinka kädet savessa Boreon toiminnassa vai katsovatko menoa enemmän taustalla?

Monet kilpailijat (etenkin Ruotsissa) tuntuvat panostavan yritysostoissa yhtiöihin, joilla on oma tuote/brändi. Mikä on Boreon strategia omien tuotteiden osalta? Ilmeisesti tällä hetkellä alla olevissa liiketoiminnoissa on hyvin vähän omia tuotemerkkejä?

Tässäpä jotain kyssäreitä, mitä tuli lyhyen pohdinnan jälkeen mieleen:

Onko Boreon yritysostoprosessi muuttunut sitten toimitusjohtajana aloittamisesi jälkeen? Miten?

Avaisitko miten valuoitte yritysostokohteita? Käytättekö DCF-mallia? Ovatko sisäiset tuottotavoitteet linjassa julkisen tavoitteen kanssa vai onko rima kenties tätäkin korkeammalla?

Millainen on hyvä yrityskulttuuri? Mitä sellaisen luomiseen ja ylläpitämiseen vaaditaan? Miten tämä näkyy omassa arjessasi?

Virheistä oppii, mikä tai mitkä ovat olleet toimitusjohtajana pahimmat mokasi?

Missä Boreolla on eniten petrattavaa tällä hetkellä?

En tiedä ehtiikö enää mukaan, mutta laitetaan silti:

Minkälainen asema Boreon liiketoiminnoilla on jakeluketjuissa hinnoitteluvoiman näkökulmasta?

Kuinka paljon orgaanisen kasvun potentiaalia olemassaolevilla liiketoiminnoilla on?

Sijoitetun pääoman tuotot eivät ole olleet uuden strategian mukaisilla tavoitetasoilla. Viime kvartaaleina trendi on ollut pikemminkin alas kuin ylöspäin. Myös Ruotsissa näkyy toimivan useita sarjayhdistelijöitä korkeammilla pääoman tuotoilla. Millä sapluunalla Boreon pääomantuotot saadaan nousuun?

Onko markkina muuttunut jollakin tavoin viime kuukausina potentiaalisten yritysostokohteiden osalta?

Kuinka todennäköisenä pidätte sitä että Boreo laajentaa kokonaan uusille liiketoiminta-alueille?

Erittäin informatiivinen roast Verneri! -Haastatteluvideot ehdoton Inderesin vahvuus.

Tj Kari vakuuttaa tällä videolla: rehellisesti sekä kauniit että kipeät kulmat avaten, kuten aina. Paras tuo “kyllä näillä pääoman tuottotasoilla itse sijoitan”, ja niinhän Kari on tehnytkin, alusta lukien.

Juuri hiljattain suunnatun antinsa ratkaissut pörssiyhtiö Raute on hyvä esimerkki negatiivisessa mielessä: omistaja-arvoa ei synny kun suunnattu anti tehdään silloin kun osakekurssi on alhainen.

Tunnen Rauten sijoittajana hyvin, ja tietysti sillä oli iso bisnesten maantieteellinen muutos takana. Siitä johtunee, että muuta mahdollisuutta ei näköjään ollut kuin hankkia pääomaa omistaja-arvon kannalta huonoimpaan mahdolliseen hetkeen. Raute Oyj:n hallitus on päättänyt suunnatun annin toteuttamisesta ennalta saatujen merkintäsitoumusten mukaisesti - Raute

Mutta pörssikurssista näkee, kuten oli etukäteen arvattavissa, että riemunkiljahduksia anti ei sijoittajien keskuudessa synnytä (pl. suunnatun annin ryhmä) eikä osakekurssi saanut vitamiinia. Suunnattuun antiin osallistuneet ovat tietysti tyytyväisiä, mutta vanhat omistajat ottivat rajusti kuokkaan, ja kestää mielestäni kyllä vuosia ennen kuin uusi strategia näkyy kurssissa.

Rauten anti on siten tärkeä esimerkki markkinoilta Boreolle miten ei kannata edetä. Raute on maailmanluokan tekijä omassa niche-markkinassaan, mutta vuosien 2016-2021 supersykliä lukuunottamatta osakkeenomistajat eivät ole päässeet siitä nauttimaan kun operatiivisen osaamisen lisäksi yhtiössä ei ole ollut finanssimarkkinoiden logiikan tuntemusta.

Itse en seuraa Boreota mutta sattui silmään Australialaisen tubettajan Andrew Brownin videot joista kaksi uusinta käsittelee Boreota. Ensimmäinen videoista on Kari Nergin ja Aku Rumpusen haastattelu.

SEB 24/4/2023 - Boreo estimate:

“We estimate EUR 39.1m in sales and EUR 1.6m in operational EBIT for Q1. We make only minor estimate revisions and maintain our fair value range of EUR 39-46.”

" Momentum Group Q1 2023: A strong quarter to start the financial year

2023-04-27

Continued high levels of customer activity, favourable demand and acquisitions all led to an increase in revenue of 26 per cent in the first quarter compared to the previous year, including 10 per cent attributable to comparable units. Growth combined with good cost control led to increased margins and an increase in EBITA of 36 per cent compared with the first quarter of the preceding year.

Verrokkiryhmästä Indutrade Q1/2023 raportoi vakaasta kysynnästä ja, mikä tärkeintä, näkee myös toimitusketjun ongelmissa helpotusta:

Tässä olisi Petrin ennakkokommentit, kun Boreo julkaisee Q1-raporttinsa perjantaina.

Odotamme konsernin liikevaihdon ja operatiivisen tuloksen kasvaneen vertailukaudesta etenkin hankittujen liiketoimintojen tuomaa epäorgaanista kasvua peilaten. Boreo ei ohjeistuskäytäntönsä mukaisesti anna taloudellista ohjeistusta, minkä takia raportin yhteydessä huomiomme kohteena onkin tilannekatsaus eri liiketoimintojen kysyntänäkymiin ja Raskaan Kaluston kannattavuusparannuksen kehitykseen.

Jälleen todella vahva näyttö sarjayhdistelijämallin kovuudesta. Vahvistaa sitä näkemystä mikä tuli Q1 osalta aiemmin Ruotsin verrokkiyhtiöistä: heikko yleinen taloussuhdanne ei estä millään tavalla sarjayhdistelijöiden etenemistä strategiassaan. Kun Boreon orgaaninen kasvu tässä markkinassa hämmästyttävän hieno 42% (hankittujen toimintojen kasvun rinnalla), ja osakkeen arvostus on valahtanut tasolle 10 x käyttökate, niin voisin kuvitella että pikkuhiljaa osakemarkkinat alkavat uudelleen hinnoitella Boreota.

Joka tapauksessa loistotulos Boreolta:

Vahva tuloskasvu

Tammi-maaliskuu 2023

Liikevaihto kasvoi 29 % 41,0 milj. euroon (2022: 31,7).

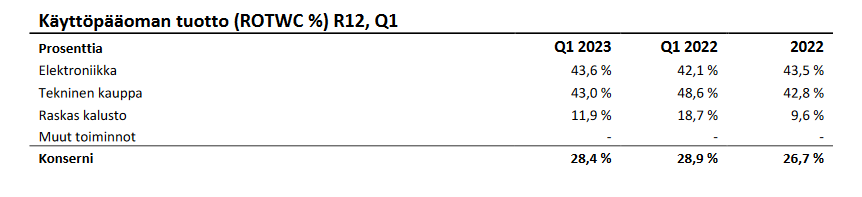

Nerokkaan yksinkertainen tunnusluku Boreon kaltaisille bisneksille. Mahdollisimman hyvää tulosta mahdollisimman tehokkaalla käyttöpääoman hallinnalla.

Se päivä kun koko konserni alkaa olla siellä viiden- kuudenkympin prosentin kantturoilla niin ollaan tehty monta laadukasta hankintaa (tietenkin pitäen mielessä, että liikaa ei edellenkään pidä maksaa) matkan varrella ja nykybisneksetkin tekee entistä enemmän rahaa uudelleen allokoitavaksi. Voi Boreosta maksettavat kertoimetkin olla eri tasolla.

Benchmarkkausta voi harrastaa hyvin tuonkin tunnusluvun suhteen Ruotsin verrokkeihin, kun käytännössä koko “Bergman & Beving -perhe” julkaisee jotain käyttöpääoman tuottoa kuvaavaa lukua raporteissaan:

Addtech

Lagercrantz

Momentum Group

Bergman & Beving

Addlife

Alligo

Kaikilta löytyy P/WC, EBITA/WC tai vastaava rapsoista.

Tässä on Salkunrakentajan juttu Boreosta, siinä on lainattu toimitusjohtaja Kari Nergiä ja Petri Geetä. Inderesin materiaaleja tarkemmin lukeneille jutussa ei hirveästi pitäisi olla uutta.

”Hankittujen yhtiöiden taloudellinen profiili edesauttaa konsernin kehittymistä kohti tavoitettamme luoda yhtiö, joka operoi korkealla kannattavuudella ja pääoman tuottotasolla. Nämä yritysostot lisäävät myös konsernin tasaista ja ennustettavaa tulos- ja kassavirtapohjaa”, toimitusjohtaja kertoo.

Kysynnästä: Kari kommentoi että erittäin hyvien vuosien jälkeen (21-22) kysyntä on pehmenemään päin. Kysyntä on silti tälle vuodelle vahvaa ja luottavaisin mielin tälle vuodelle. Myynnin kasvu tuli 50/50 splittina orgaanisesti ja epäorgaanisesti joka oli minusta todella positiivista.

Kannattavuudesta: tälle kvartaalille hieman tietyjen bisnesten kausiluontoisuuden vuoksi ei tuloutunut joitain kauppoja mutta sitten yleisesti kannattavuus oli odotuksia parempi muissa liiketoiminta yksiköissä. Operating profitin kasvu tuli taas noin 70% epäorgaanisesti.

Kassavirroista: ensi kvartaalilla tuloutuu Sany exitistä tulleet rahat joka näkyy kertaluontoisena positiivisena vaikutuksena.

Tulevaisuudesta: Prosesseja hiotaan jatkuvasti paremmiksi ja sustainibility kaikessa mielessä. Tämä vuosi ei tule olemaan kovimman kasvun vuosi mutta pääoman tuottoa yritetään jatkuvasti parantaa ja oletetaan että paranee vuoden mittaan. Johdon sanoin We are only getting started

Omia ajatuksia: Äärettömän tasaisestihan Boreo on operating profittia ja net sales on kasvattanut ja tätä vauhtia jos kasvu jatkuu niin omistajana on hyvä olla. Pe 15 taso tämän vuoden tuloksella on mielestäni kohtuullinen jos ei hurjaa kasvua tälle vuodelle tule. Toki on muistettava ettei se pe luku ole paras mittari yrityskauppoja tekevälle yritykselle. Tämän firman markkina arvohan on se 100m tällä hetkellä ja vaihtaa tänä vuonna 170-180m että liikevaihdossa mitattuna ei ole kovin pahan hintainen mutta ebit kertoimilla edelleen päälle 11. Tärkeintä itselle on että m&a pystytään edelleen pyörittämään tehokkaasti ja arvostuskertoimet mielellään pidetään siellä 4 kertaa käyttökate tasolla niin se luo kyllä pitkällä aikavälillä omistaja-arvoa.

Olen itse töissä samankaltaisessa yrityksessä m&a tiimissä jossa ostamme pieniä yrityksiä ja kasvatamme niitä ja ainakin KPI mitä ovat tuoneet nyt viestintään ovat mielestäni niitä oikeita ja todella luotettava johto.

Boreo reported Q1 adjusted EBIT excluding PPA of EUR 2.1m, slightly ahead of our expectation and Refinitiv consensus. The outlook has remained stable and the company does not expect any material weakening in demand. The SANY exit in Finland and Sweden should support Q2 cash flow by some EUR 2m, which bodes well for the M&A pipeline and higher return on capital. We make only minor underlying estimate revisions and expect more bolt-on acquisitions later this year. Based on underlying operations and M&A value-creation opportunities, we derive a slightly higher fair value range of EUR 44-53 (43-51) per Boreo share. Marketing material commissioned by Boreo.