Verrokkiryhmästä naapurimaasta ensimmäisenä Indutraden tilinpäätöstietoa. -On yleensä ollut hyvä ennakkoindikaatio Boreon tuloskunnon suuntaviivoista:

INTERIM REPORT AND YEAR-END REPORT 2022

2023-02-02

Fourth quarter 2022

Order intake increased by 12% to SEK 7,052 million (6,293). For comparable units, it was unchanged.

Net sales increased by 26% to SEK 7,228 million (5,726). For comparable units, it was an increase of 13%.

EBITA increased by 29% to SEK 1,081 million (836), corresponding to an EBITA margin of 15.0% (14.6%).

Profit for the quarter rose 29% to SEK 677 million (524), and earnings per share amounted to SEK 1.86 (1.44).

Cash flow from operating activities amounted to SEK 850 million (901).

CEO’s message

*A strong fourth quarter concludes the year of 2022 where the Indutrade model once again demonstrated its strength. Our balanced and diversified structure, with customer-oriented, entrepreneurial and flexible companies has resulted in a new record year for Indutrade, with net sales of SEK 27 billion and a margin of 15.2%. We also raised our target for the EBITA margin to a minimum of 14% per year over a business cycle (the previous target was 12%) and continued to take important strategic steps, not least with sustainability, where we started reporting Scope 3 emissions and joined the Science Based Targets initiative.

Myös Lagercranz ja Addtech kertovat hyvän aktiviteetin jatkumisesta viimeisissä kvartaaliraporeissaan. Samoin compounderille tyypillisen hajatutetun toimintamallin reagointikyvystä mikäli tarve tulevaisuudessa sitä vaatii:

Eipä mitään uutta syvästi Boreoon perehtyneille. Toimari Kari Nerg käynyt höpöttelemässä

podcastissa. Vajaa tunnin jakso.

Mikä on tärkein tekijä onnistuneiden yritysostojen takana? Mikä on Compounder -liiketoimintamalli ja mitä kyvykkyyksiä siinä tarvitaan? Mikä on Boreon liiketoimintaa ohjaavan ”Grow and Prosper -moton” takana?

(jakson kuuntelemisen taisi vaatia rekisteröitymisen palveluun / 14 päivän ilmaisen kuuntelu jakson sai valittua myös)

Jo aiemmin Ruotsin verrokit ovat raportoineet Q4:sta positiivisesti.

Tänään Boreon verrokeista myös Momentum Group julkaisee positiivisen Q4-raportin, käytännössä +20% kasvua joka tunnusluvulla, viimeaikaisten yritysostojen fokus hydrauliikassa ja pneumatiikassa:

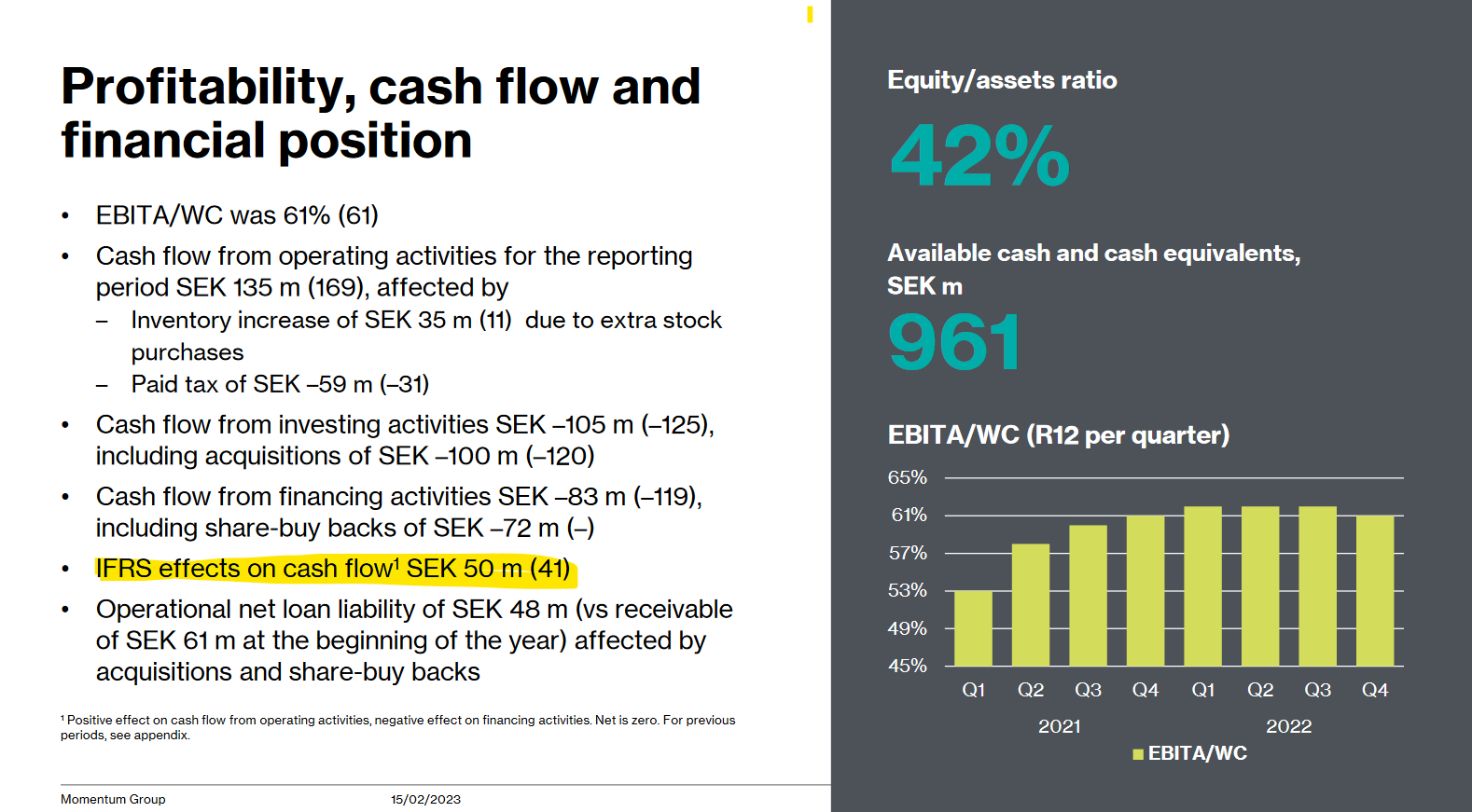

Osaisiko joku valaista mitä oikaisuja oikaistu EBIT sisältää? Näillä kuitenkin merkittävä ero jos katsoo tilikautta 2022. Lisäksi onko kukaan tutkinut tarkemmin IFRS 16 vaikutuksia Boreon kassavirtaan ja onko sielä paljon oikaistavia eriä (lähinna operatiivisessa kassavirrassa)? Esimerkiski Momentum Group mainitsi q4 raportissa selkeästi kirjanpitokäytäntöjen vaikutuksen yhtiön kassavirtaan.

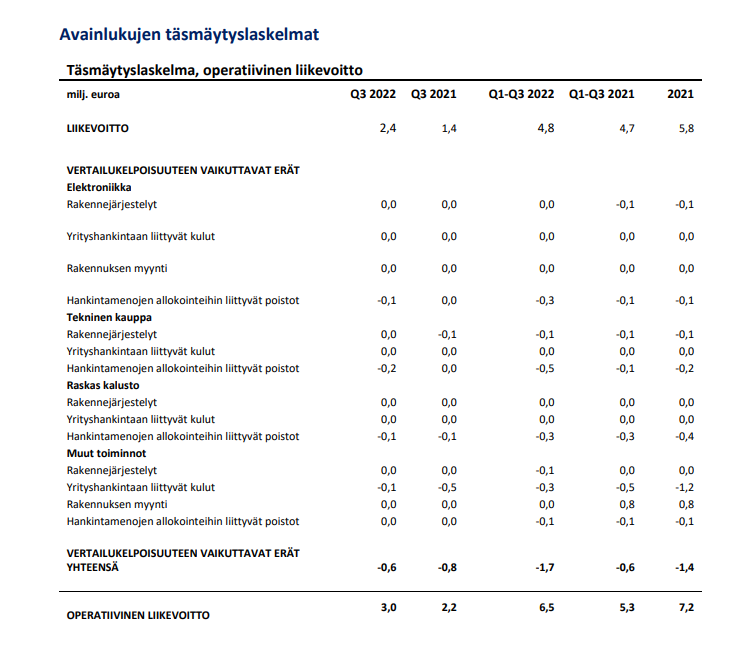

Boreo avaa noita vertailukelpoisuuteen vaikuttavia eriä rapskoissaan - esim. Q3’22 raportista löydät ne sivulta 13. Alla olevasta kuvasta nähdään, että vuoden 2022 ensimmäisen kolmen kvartaalin osalta raportoidun ja operatiivisen EBITin ero on 1,7 MEUR ja se koostuu valtaosin hankintameno poistoista. Näiden lisäksi siellä on yritysostoihin liittyviä kuluja 0,3 MEUR ja 0,2 MEUR on rakennejärjestelykuluja.

En tiedä mihin viittaat Momentumin raportissa, mutta IFRS16 soveltamisen myötä on huomioitava, että vuokramenot ei enää heijastu sen käyttöönoton jälkeen liiketoiminnan rahavirtaan vaan ne sisältyvät rahoituksen rahavirtaan.

Kiitos vastauksesta. Viittaan Momentumin raportissa alla olevaan slideen, mutta tuo vuokramenojen siirto vastaakin kysymykseesi. Lisäksi varmaan leasingkulut siirtyneet rahoituksen rahavirtoihin.

Boreo will report its Q4 2022 on 3 March 2023. We take a slightly more cautious view, owing to a slower construction market and the exit from the excavator distribution agreement in Finland and Sweden, which is likely to burden margins in the short term. Boreo is well positioned to continue with smaller bolt-on acquisitions, although we believe the company is concentrating on organic growth, improving profitability and augmenting working capital efficiency at its acquired companies. Based on underlying operations and M&A value-creation opportunities, we derive a slightly higher fair value range of EUR 42-50 (42-49) per Boreo share.

Nordean lisäksi myös SEB nostaa Boreon tavoitehintaa:

Acquisitions expected to support profitability

We expect Boreo’s demand to have mainly remained stable in Q4, even though supply chain issues are expected to have continued. We expect profitability to have had a seasonal decline in Q4 but with oper. EBIT decent at 5.3%. Acquisitions announced in Q4 should support profitability development, even though we slightly cut our organic profit estimates. Peer valuation levels have increased, thus our fair value range is up to EUR 39-46.

Inderes odottaa kasvun jatkuvan kaikilla liiketoiminta-alueilla, ja nostaa suosituksensa “lisää” -tasolle:

Boreo julkaisee Q4-raporttinsa perjantaina. Odotamme konsernin liikevaihdon ja operatiivisen tuloksen kasvaneen

vertailukaudesta ja vuoden 2022 tuloskasvua mukaillen odotamme yhtiön korottavan osinkoaan. Olemme

tehneet ennusteisiimme pieniä tarkennuksia sekä huomioineet hiljattain tapahtuneet järjestelyt ennusteissamme,

mutta kokonaisuutena lähivuosien ennustemuutokset eivät olleet erityisen suuria. Toistamme 44,0 euron

tavoitehinnan ja nostamme suosituksemme lisää-tasolle (aik. vähennä).

Ennusteissa reipasta kasvua kaikkien liiketoiminta-alueiden ajamana

Odotamme Boreon liikevaihdon kasvaneen Q4:lla 18 % vertailukaudesta 46,4 MEUR:oon. Odotamme liikevaihdon

kasvaneen kaikissa liiketoiminta-alueessa. Elektroniikka-liiketoiminnalta odotamme 18,5 MEUR:n liikevaihtoa, kun

odotamme sen kysyntätilanteen säilyneen hyvällä tasolla ja kasvua vauhdittaneen Infradex, SSN ja Led Systems –

yritysostot. Teknisessä Kaupassa toimintaympäristö on arviomme mukaan ollut kaksijakoinen, kun esimerkiksi

Voimantuoton tilanne on säilynyt hyvänä samalla kun Rakentamisen markkina-aktiviteetti on laskenut. Proniuksen

odotamme kuitenkin edelleen vahvistaneen Teknisen Kaupan kasvua selvästi ja siten odotamme sen liikevaihdon

kohonneen 14,2 MEUR:oon. Odotamme Lackmästar’n –yritysoston vahvistaneen Raskaan Kaluston kasvua, kun

taas orgaaniseen kehitykseen tiettyä epävarmuutta aiheuttaa pitkittyneet toimitusajat, jotka ovat voineet siirtää

myyntiä kuluvalle vuodelle. Ennusteemme Raskaan Kaluston liikevaihdoksi on 12,1 MEUR, kun taas Muiden

toimintojen odotamme yltäneen 1,3 MEUR:n liikevaihtoon.

Boreoon on tottunut luottamaan, mutta kyllä se vieläkin pystyi yllättämään positiivisesti usealla rintamalla:

osinko nousi

käyttöpääoman tilanne parani

nettovelka suhteessa operatiiviseen käyttökatteeseen parani

vakaa kova kasvu jatkui (+25 %, Q4/2022)

uudet kasvualueet Filterit ja J-Matic tuoreeltaan Q4 hankintoina

osakekohtainen vapaa rahavirta kasvoi rajusti

Luvut puhuvat puolestaan:

Tammi-joulukuu 2022 (jatkuvat toiminnot)

Liikevaihto kasvoi 31 % 160,4 milj. euroon (2021: 122,0).

Operatiivinen liikevoitto nousi 21 % 8,7 milj. euroon (5,4 %) (2021: 7,2). Operatiivista liikevoittoa heikensi Suomen ja Ruotsin SANY-liiketoiminnoista irtautumisen johdosta tehty 0,3 milj. euron alaskirjaus. Operatiivinen liikevoitto ilman alaskirjausta oli 9,0 milj. euroa (5,6 %).

Liikevoitto oli 6,5 milj. euroa (2021: 5,8). Vertailukauden liikevoittoon vaikutti merkittävästi 0,8 milj. euron kertaluontoinen Espoon pääkonttorin myyntivoitto.

Vapaa rahavirta (ennen yrityshankintoja, sisältäen lopetetut toiminnot) vahvistui ja oli 2,2 milj. euroa (2021: 1,1). Liiketoiminnan nettorahavirta nousi 4,1 milj. euroon (2021: 2,0)

Jatkuvien toimintojen tulos oli 4,4 milj. euroa (2021: 3,9 milj. euroa).

Lopetettujen toimintojen tulos oli -4,7 milj. euroa (2021: 1,6 milj. euroa). Tulokseen vaikutti negatiivisesti Venäjän toimintoihin toisella vuosineljänneksellä tehty noin 5,9 milj. euron alaskirjaus.

Operatiivinen osakekohtainen tulos oli 1,82 euroa (2021: 1,86).

Osakekohtainen tulos oli 1,12 euroa (2021: 1,40).

Tulosjulkistuspäivän yritysosto: https://www.lamox.fi/

Lamoxilla näkyy olevan hyvä tuote (19 % käyttökate) jonka kasvua Boreon Muottikolmio voi varmasti vauhdittaa.

Sis osinko noussee, viime kerrallahan se oli 21 senttiä ensin ja 21 senttiä syksyllä yhtiökokouksen valtuutuksella, yhteensä 42 senttiä.

Nyt ehdotetaan 22 senttiä ja pyydetään valtuutusta toiseen 22 senttiin loppuvuodelle. Eli luotan, että todennäköisesti osinko nousee, mutta varsinaista lupausta siitä ei ole, joten en vielä merkitse excel-taulukkooni 44 sentin osinkoa.

Ehkäpä paras yksittäinen asia raportissa oli se, että kassa on tosiaan kilissyt kotia päin ihan kivasti vuoden loppua kohti. Varmasti on vieläkin käyttöpääomista otettavissa, mutta sen pitkän aikavälin optimaalisen tason saavuttamiseen menee toki oma aikansa. Jos tämä trendi jatkuu, niin ihan sopivasti tilaa tehdä yritysjärjestelyjä mukava nippu tänäkin vuonna.

Yksittäisen kvartaalin sijaan kuitenkin sitä eniten kiinnittää huomioita siihen, että Boreo kokonaisuutena menee eteenpäin. Toimitusjohtajan katsaus jatkaa sen viestin tuomista, mitä CMD:llä kerrottiin - mielestäni entistä selkeämmin fokus on oikeissa asioissa, etunenässä pääoman tuoton parantamisessa. Eiköhän se siitä lähde hissukseen tikkaamaan kohti tavoitteita ja miksei niiden ylikin, kun tehdään pitkäjänteisesti oikeita asioita.

Osingosta voitaisiin puolestani harkita luovuttavan viimeistään siinä vaiheessa kun on näyttöjä, että kyetään jälleen kestävästi yli 15% ROCE-tasoihin. Ruotsalainen verrokki Teqnion juuri päätti luopua (kunhan yhtiökokous hyväksyy) jo ennestään maltillisesti osingostaan kokonaan. Ja kun heidän ROCE % huitelee reilusti yli kahdenkymmenen oli se mielestäni erittäin rationaalinen ja toivottava liikku. Osinkoa ehtii kyllä maksella sitten kerralla enemmän jos nähdään, että jossain kohtaa tarinaa ei organisaatio enää taivu uudelleen allokoimaan kaikkea vapaata rahavirtaa tai tuotot alkavat hiipua ja jäädä tavoitteista.

Ehdottomasti se olisi relevantein mittari. Ja uskallanpa veikata, että viime vuoden yrityshankinnoille ollaan saamassa varsin melleviä tuottoja, samoin toivottavasti tästä eteenpäin. Parempia tuottoja kuin me omistajat osinkomme uudelleensijoittamalla.

ROCE:a käytin siksi, että sitä Boreo ulos kommunikoi, ja joku voisi vielä toistaiseksi nähdyllä tasolla esittää soraääniä osinkojen lopettamisesta.

Olikohan tämä Red Eyen serial acquirers tapahtuma jo linkitetty tänne? Useampi sarjayhdistelijä esittelemässä toimintaansa sekä mukana mielenkiintoisia vieraita kuten esimerkiksi Chris Mayer sekä Oddbjørn Dybvad. Järjestetään 8.3 ja seuraamaan pääsee ymmärtääkseni ilmaiseksi rekisteröitymällä sivustolle.

Pala yllä olevasta linkistä:

"Yritysjärjestelijän joustavuus näkyi yhtiön toiminnassa. Sany-liiketoiminta olisi vaatinut yhtiöltä investointeja, ja silloin yhtiön tavoittelema pääoman tuotto ei olisi toteutunut. Ongelmallisista liiketoiminnoista luovuttiin, mikä laski kertaluonteisesti loppuvuoden tulosta.

Yhtiön mukaan Sany-liiketoiminnasta luopumisen ansiosta vapautuville pääomille löytyy houkuttelevampi tuotto muissa liiketoiminnoissa.

Yhtiön mukaan raskaan kaluston Putzmeister-liiketoiminnoissa ja FNB:ssa on vahvat tilauskirjat, mikä antaa mahdollisuuden että liiketoiminta-alueen kannattavuustaso nousisi.

Kahdella muulla liiketoiminta-alueella menee hyvin. Kummankin kannattavuus parani. Elektroniikka-liiketoiminta kasvoi peräti 40 prosenttia yritysostoin sekä orgaanisesti ja on nyt yhtiön suurin toimiala.

Yhtiön mukaan molemmissa liiketoiminta-alueissa tuotteiden ja palveluiden kysyntä jatkui hyvänä ja tilauskirjat vakaina huolimatta yleisen taloustilanteen epävarmuudesta."

Nuo Redeyen kontaktit on juuri sellaisia mitä tarvitaan, kun Boreoon ajan ollessa kypsä tulee instituutioita omistajiksi!

Olin myös erittäin tyytyväinen mitä kuultiin Boreon linjasta osakkeiden diluution välttämiseen (=vain pieni osa yrityskaupasta rahoitetaan osakkeilla).

Hyvä Kari, Hyvä Simon! Me Boreo sijoittajat arvostamme että olitte Redeyen Livessä!

Videoäänite:

Boreo: CEO Kari Nerg presents at Redeye Serial Acquirers Event – March 8, 2023

Mahtavaa, itse toivoisin, että yhtiön johtoa grillataan erityisesti seuraavista asioista:

Sitouttaminen? Boreo ostaa pienen yrittäjävetoisen yhtiön osaksi isompaa kokonaisuutta, miten varmistetaan ex-yrittäjän sitoutuneisuus kasvattamaan yhtiötä vaikka tullut rahaa käteen ja “enään ei tarvitse tehdä töitä”. Johto varmasti perustelee asiaa sitouttamisella Boreoon, mutta en näe, että tämä poistaa kuitenkaan kuvaamaani ongelmaa. Yrittäjä ei varmasti väännä enään yömyöhään töitä yrityksessä niinkuin todennäköisesti ennen on tehnyt kun omistanut ostetun kohteen eikä vain Boreota. Lisäkauppahintakin on toinen perustelu, mutta haen vastausta joka kattaa jatkuvuuden +3v päähän myös.

Miten yritysostot tullaan rahoittamaan tulevaisuudessa? Yhtiöllä on tällä hetkellä nettovelkoja tilinpäätöksen mukaan noin 31 m€ (-6,5 m€ IFRS vastuut + 20 m€ hybridilaina joka käsittääkseni on lainaa vaikka se OPO:ssa onkin. Hybridi tulee maksaa todennäköisesti 3 vuoden sisällä). Jos proforma käyttökate on noin 14 m€ niin käsittääkseni todellinen nettovelat/EBITDA on (31-6,5+20=) 44,5/14 = 3,18x. Tuo taso alkaa olemaan jo kova (jos ja kun hybridi maksetaan pois parin vuoden päästä)

Miten skaalataan yritysostot? Nyt yhtiö tehnyt selkeästi pieniä yritysostoja, miksi? Eikö ole pärjätty tarjouskisoissa 4x käyttökatekertoimilla vai eikö ole haluttu tehdä suurempia kauppoja jostain syystä?

Omissa laskelmissa todennäköisesti virheitä ja ne kannattaa tarkistaa ennen kuin niitä kenellekkään esittää. Kiva jos jonkun näistä viittitte kysyä ja muokata kysymyksen esitettävään/ymmärrettävään muotoon!